自身免疫性疾病治疗市场展望:

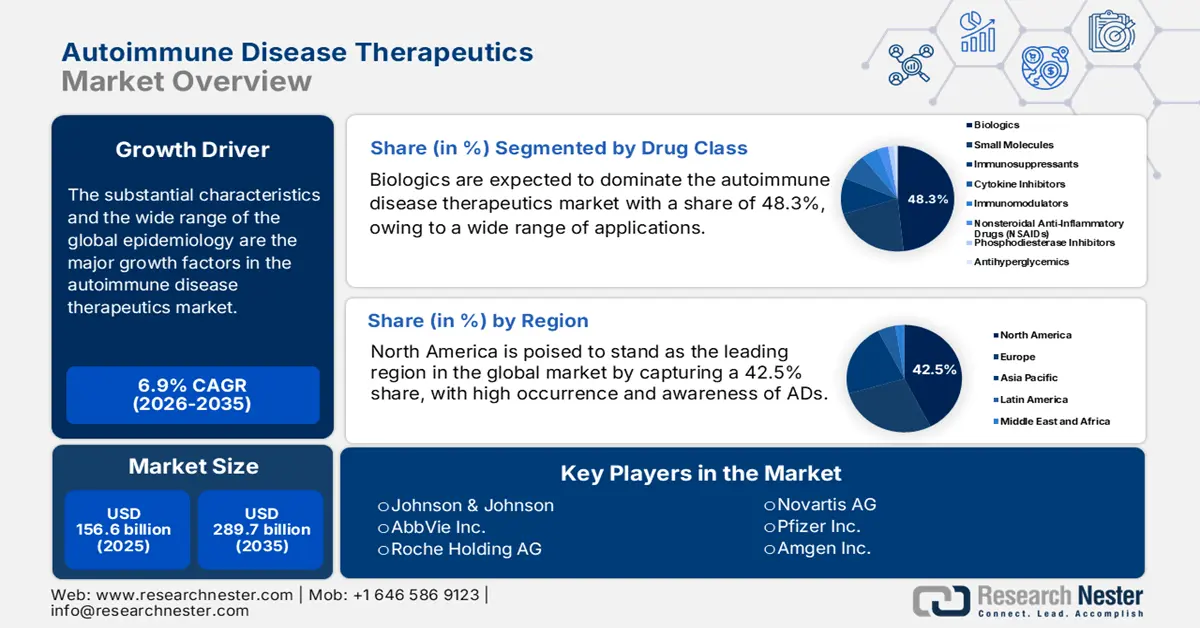

2025年,自身免疫性疾病治疗市场规模超过1566亿美元,预计到2035年底将达到2897亿美元,在预测期(即2026-2035年)内,复合年增长率为6.9%。2026年,自身免疫性疾病治疗行业的规模估计为1665亿美元。

全球流行病学的显著特征和广泛性是市场增长的主要驱动因素。Sjögren基金会发布的2025年报告印证了这一人口扩张趋势,报告显示,全球自身免疫性疾病(ADs)新发病例数正以每年19.1%的速度增长。报告还指出,约有25%的患者会发展出另一种自身免疫性疾病,而自身免疫性疾病的种类已超过100种。这为该行业奠定了坚实的基础,并创造了对具有长期疗效药物的可持续需求。

来源:ScienceDirect

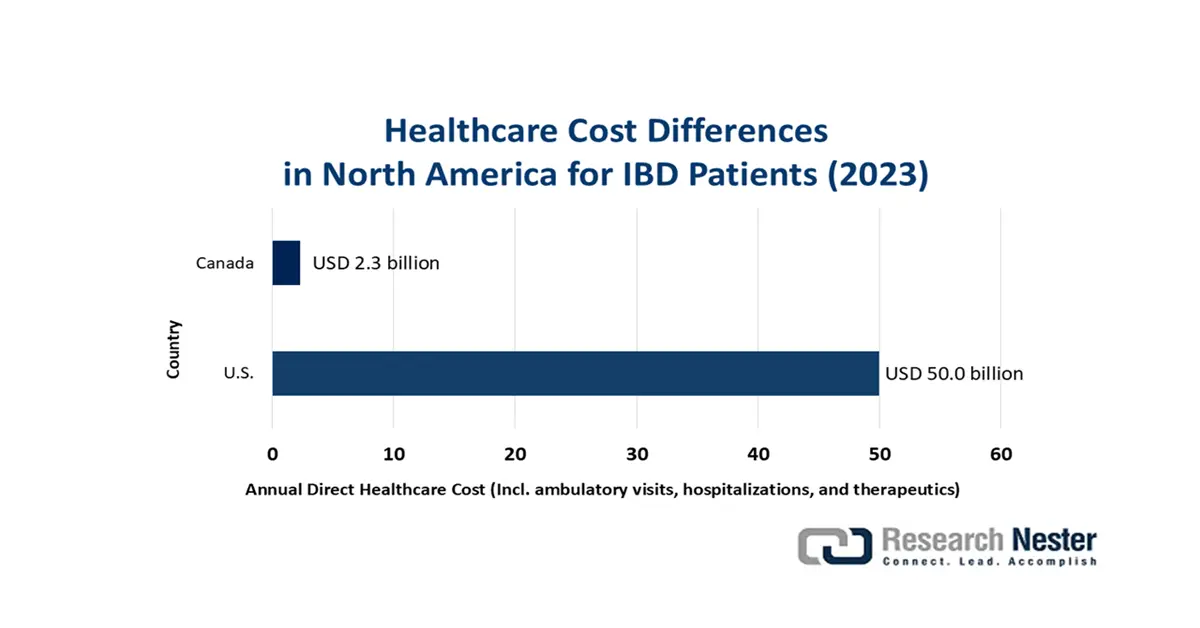

自身免疫性疾病治疗市场的供应链很大程度上依赖于药品制剂和药物供应。因此,该行业的现金流入率极易受到处方药及相关医疗服务价格上涨的影响。2025 年《临床胃肠病学和肝病学杂志》的研究结果便印证了这一点。该研究计算得出,在高收入国家,每位炎症性肠病 (IBD) 患者的年度直接支出(包括门诊就诊、住院和治疗费用)约为 9000 至 12000 美元。这凸显了建立产品定价统一性和标准化的必要性,以最大限度地减少经济差距,并最大限度地提高该领域的应用率。

自身免疫性疾病治疗市场——增长驱动因素和挑战

增长驱动因素

- 不断拓展的新型疗法研发管线:生物制剂、小分子药物和基因/细胞疗法充斥市场,为持续的现金流提供了保障。尤其值得一提的是,成熟的制药和生物技术创新企业正积极投入广泛的研究,培育革命性的药物资源,包括CAR-T细胞疗法、mRNA药物和小分子药物。例如,2025年8月,Noxopharm宣布其新型AD候选药物SOF-SKN在HERACLES试验中完成了第二组剂量组。这些前沿疗法有望改变治疗模式,为长期的市场扩张打造强大的研发管线。

- 研发领域的经济前景广阔:根据自身免疫协会2025年的一份报告,每投入1美元用于该领域的研究,就能产生2.5美元的投资回报。报告还指出,美国国立卫生研究院(NIH)2023年的研发经费创造了约928亿美元的经济产出,同时带动了价值1.5万亿美元的生物技术和制药产业,并在美国创造了超过40万个就业岗位。如此丰厚的研发投资回报率和巨大的经济效益,进一步吸引着更多公共和私营机构将资源投入到自身免疫疾病治疗市场。

- 药物研发领域的技术进步:利用尖端技术和实验室设备,正在加速和扩大自身免疫疾病治疗市场的进展。尤其值得一提的是,人工智能的广泛应用,正以可扩展且经济的方式简化新药靶点和候选药物的识别流程。例如,美国国家医学图书馆(NLM)在2024年的一篇文章中指出,人工智能工具可以将药物发现的时间从3-6年缩短到1-2年,同时保持80-90%的成功率。另一方面,新一代测序、 CRISPR和其他基因编辑工具也展现出巨大的治疗潜力,这将塑造该领域的未来。

当前市场临床进展概览

正在进行的自身免疫性疾病治疗临床试验

试验名称/ID | 地位 | 赞助 | 时间线 | 重点关注 |

ADI-001 在自身免疫性疾病中的应用 (NCT06375993) | 招聘 | Adicet Bio, Inc. | 2024-2027 | 第一阶段:ADI-001(CAR-NK细胞疗法)在自身免疫性疾病中的安全性和有效性 |

CC312 安全性研究 (NCT06888960) | 招聘 | CicloMed 有限责任公司;堪萨斯大学 | 2024-2026 | 剂量递增;CC312在自身免疫性疾病患者中的安全性 |

C-CAR168 在自身免疫性疾病中的应用 (NCT06249438) | 招聘 | 上海交通大学医学院附属瑞金医院 | 2024-2040 | 针对CD20/BCMA的CAR-T疗法治疗自身免疫性疾病 |

CAR-T 细胞治疗难治性自身免疫性疾病 (NCT07052565) | 尚未开始招聘。 | 河南省肿瘤医院 | 2025-2028 | 第一阶段:CAR-T疗法在难治性自身免疫性疾病中的安全性和有效性 |

来源:Clinicaltrials.gov

自身免疫性疾病治疗市场商业融资趋势

近期对自身免疫疾病生物技术领域的重大投资

公司 | 资金 (美元) | 重点/资产 | 关键细节 | 年 |

新公司(百时美施贵宝 + 贝恩资本) | 3亿 (由贝恩资本牵头) | 自身免疫性疾病疗法(从百时美施贵宝公司引进的 5 项免疫学资产) | 由百时美施贵宝和贝恩资本共同创立的全新独立生物制药公司 | 2025 |

RheumaGen公司 | 1500万(A轮) | 细胞和基因疗法治疗自身免疫性疾病(主要候选药物:RG0401 用于治疗类风湿性关节炎) | RG0401治疗难治性/顽固性类风湿性关节炎I期临床试验的资助 | 2025 |

Candid Therapeutics | 3.7亿(A轮融资) | 用于自身免疫性疾病的双特异性T细胞衔接器(TCEs) | 由 Vignette Bio 和 TRC 于 2004 年合并而成;收购了处于临床阶段的资产 CND106 和 CND261 | 2024 |

资料来源:公司新闻稿和c&en

挑战

- 高价策略带来的利润空间有限:全球范围内生物类似药的普及是自身免疫性疾病治疗市场控制成本的主要障碍之一。具体而言,主要生物制剂重磅药物的专利到期,促使公共和私人医疗保险机构积极推动这些价格更低廉的替代疗法的广泛应用,以节省更多医疗成本。这些因素最终缩小了该领域创新药物研发者获得良好利润的空间。

- 监管和保险框架的演变:医疗技术评估 (HTA) 政策的不断升级正促使自身免疫性疾病治疗药物市场的制造商采购传统临床终点以外的要素。因此,评估生活质量改善、照护者负担和真实世界证据方面的外部成本不断增加,导致最终产品的整体价格范围扩大。由于未能达到可负担性标准,这进一步导致报销建议被拒绝。

自身免疫性疾病治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.9% |

|

基准年市场规模(2025 年) |

1566亿美元 |

|

预测年份市场规模(2035 年) |

2897亿美元 |

|

区域范围 |

|

自身免疫性疾病治疗市场细分:

药物类别细分分析

预计到2035年底,生物制剂,特别是单克隆抗体(mAb),将以48.3%的市场份额主导自身免疫性疾病治疗市场。其广泛的应用范围和高效的疗效是该领域成为最大收入贡献类别的主要原因。在过去十年中,单克隆抗体一直主导着自身免疫性疾病的所有治疗方法,并迅速获得了多种适应症的认证。据美国国家医学图书馆(NLM)的数据显示,仅FDA在2015年至2023年期间就批准了约123种新的生物制剂,其中70%为单克隆抗体。这最终证明了该领域持续发展并巩固了其在该行业的地位。

适应症细分分析

在预测期内,类风湿性关节炎 (RA) 预计将继续在自身免疫性疾病治疗市场中占据主导地位,市场份额将达到 25.9%。该疾病在全球范围内的高发率和持续增长的发病率需要强大的创新疗法研发管线,这也为该领域带来了稳定的资金流入。美国国家医学图书馆 (NLM) 的预测显示,全球 RA 患者人数将从 2020 年的 1760 万增至 2050 年的 3170 万,这进一步印证了患者群体的不断扩大。此外,该疾病的慢性特征和复杂的病理结构需要终身治疗,使其成为该领域最大的消费群体。

给药途径分段分析

在所讨论的时间范围内,注射剂预计将占据自身免疫性疾病治疗市场68.6%的最大份额。这主要是由于生物制剂(例如单克隆抗体和融合蛋白)的广泛应用,这些生物制剂通常通过皮下或静脉注射给药。例如,2023年发表的一篇期刊文章指出,自2015年以来,FDA批准的所有生物制品中,约45%为静脉注射,36%为皮下注射,仅有10%为非侵入性给药。此外,注射剂因其起效迅速和生物利用度高而被视为黄金标准,使其在该治疗领域处于领先地位。

我们对自身免疫性疾病治疗市场的深入分析涵盖以下几个方面:

部分 | 子段 |

药物类别 |

|

适应症 |

|

治疗应用 |

|

给药途径 |

|

分销渠道 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自身免疫性疾病治疗市场——区域分析

北美市场洞察

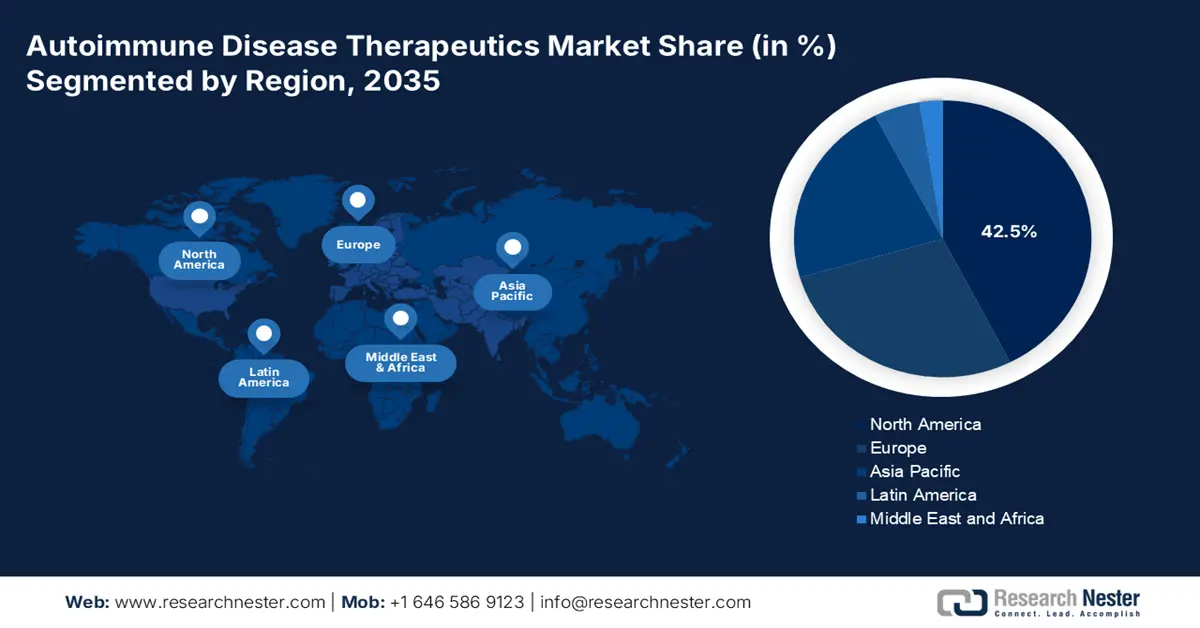

在分析期内,北美有望成为全球自身免疫性疾病治疗市场的领先地区,占据42.5%的最高市场份额。由于自身免疫性疾病的高发病率和较高的公众认知度,以及其完善的医疗体系,该地区在该领域持续增长。此外,国内外领先的生物制药公司强大的研发能力也为该领域的发展奠定了基础,不断推动生物制剂和靶向疗法的创新。同时,公共部门对该领域研究队列的拨款也为北美市场提供了重要的资金支持。

美国自身免疫协会发布的一份2025年报告强调,美国每年用于治疗慢性疾病(包括自身免疫性疾病)的医疗保健支出高达4.5万亿美元。报告还指出,美国国立卫生研究院(NIH)提供的6亿美元额外研发资金有望在未来几年内成倍提升当前的经济效益。这表明大量资金正涌入这一医学领域,使美国成为自身免疫性疾病治疗市场收入增长和新发现的全球典范。

加拿大自身免疫性疾病治疗市场的基础在于其有利的标准化框架和全民医保覆盖。如此雄厚的资金支持确保了患者的广泛用药,并吸引了更多商业参与。此外,政府部门积极推动基因组测序技术的发展,表明该领域存在着积极进取的氛围。美国国家医学图书馆(NLM)的数据也印证了这一点:2013年至2023年间,加拿大联邦政府共拨款5.801亿美元,用于扶持本地生物制药初创企业网络。

亚太市场洞察

亚太地区正以惊人的速度崛起,有望在2035年底成为全球自身免疫性疾病治疗市场增长最快的地区。阿尔茨海默病(AD)相关死亡人数众多、医疗基础设施建设投资不断增加以及生物制药技术的进步,共同提升了该地区在该领域的地位。尤其值得一提的是,包括中国和印度在内的发展中国家日益重视先进生物制剂和靶向疗法的规模化生产,也为该地区的未来发展奠定了坚实的基础。与此同时,各国政府大力推动医疗创新和本土化生物制药发展,也吸引了更多先行者加入。

中国不断增长的患者群体是自身免疫性疾病治疗市场的主要收入来源。例如,据美国国家医学图书馆(NLM)估计,到2024年,全国将有超过3100万成年人患有一种或多种自身免疫性疾病。另一方面,可支配收入的增加和保险覆盖范围的扩大提高了药物的可及性,从而促进了该领域的普及。目前,随着对生物制药研发的持续投入,中国正巩固其在亚太地区作为主要消费市场和创新中心的地位。

印度正逐渐成为亚太地区自身免疫性疾病治疗市场的制造和创新中心。该国主要利用其生物制剂生产能力来主导这一领域。此外,其蓬勃发展的生物技术产业以及日益增长的全球临床试验参与度,为国内外自身免疫性疾病领域的领军企业提供了良好的商业环境。印度新闻信息局(PIB)的一份报告显示,2014年至2024年间,印度生物技术产业的价值将从100亿美元增长至1300亿美元,这便是一个例证。

商业和临床领域的革命性事件

国家 | 活动详情 | 时间线 |

印度 | 纳米科学与技术研究所 (INST) 的研究人员开发了一种智能自驱动药物输送系统,用于治疗类风湿性关节炎 (RA)。 | 2025年2月 |

澳大利亚 | Noxopharm公司启动了首个针对自身免疫性疾病的新型候选药物SOF-SKN的人体试验HERACLES。 | 2024年8月 |

日本 | 冲绳科学技术大学院大学的科学家们发现了磷酸烯醇式丙酮酸,它能够治疗多种阿尔茨海默病。 | 2023年3月 |

资料来源:印度新闻信息局 (PIB)、新闻稿和 OIST

欧洲市场洞察

预计在2026年至2035年期间,欧洲仍将保持全球自身免疫性疾病治疗市场第二大市场份额。凭借先进的医疗实践和蓬勃发展的生物医学研发文化,欧洲在该领域占据稳固地位。此外,众多领先的制药公司和成熟的临床研究机构的存在,为新型生物制剂和靶向疗法的持续创新营造了理想的环境。加之其有利的监管框架和政府补贴,正在改善患者获得尖端治疗的机会,这也凸显了欧洲在未来市场扩张中的重要性。

英国是欧洲自身免疫性疾病治疗市场的重要枢纽,这主要得益于英国国家医疗服务体系 (NHS) 提供的稳定资金支持和对生物医学研究的大量投入。这使得包括先进生物制剂和小分子药物在内的创新疗法能够得到广泛应用。英国完善的临床试验基础设施进一步促进了新型疗法的研发和应用,使其成为推动欧洲该领域持续增长的重要力量。

德国是欧洲自身免疫性疾病治疗市场创新中心之一。该国疾病发病率高,制药业发达。此外,德国完善的医疗保健体系确保了患者能够广泛获得尖端疗法,进一步巩固了其在该领域的地位。例如,美国国家医学图书馆(NLM)发布的一项横断面研究显示,2022年,德国约有630万居民患有至少一种自身免疫性疾病,并享受医疗报销。

关键区域的可行机遇

国家 | 指标/要点 | 时间线 |

英国 | 根据加英合作计划,将拨款400万美元用于生物制剂和先进疗法的生物制造。 | 2023年6月至10月 |

德国 | 启动自身免疫疾病研究申请征集,旨在开发一种靶向自身反应性浆细胞的新策略 | 2023年11月 |

意大利 | 据估计,到2050年底,65岁以上人口将占该国总人口的34.5%。 | 2025-2050 |

资料来源:GOV.UK、BioMedX 和 NLM

自身免疫性疾病治疗市场主要参与者:

- 强生公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 艾伯维公司

- 罗氏控股公司

- 诺华公司

- 辉瑞公司

- 安进公司

- 百时美施贵宝

- 默克公司

- 赛诺菲

- 阿斯利康公司

- 礼来公司

- 优时比南非

- 吉利德科学公司

- 百健公司

- 三星 Bioepis

- Celltrion公司

- 瑞迪博士实验室

- CSL有限公司

- 霍维德有限公司

- Allogene Therapeutics, Inc.

- 世纪治疗公司

自身免疫性疾病治疗市场竞争格局健康,主要由全球领先的制药公司和创新型生物技术公司主导。这些先行者目前正致力于开发新型靶向疗法。近期在日本获批的药物,例如argenx公司用于治疗免疫性血小板减少症的VYVGART和Otsuka公司用于治疗狼疮性肾炎的Lupkynis,分别于2024年3月和9月获批,体现了各公司为满足该领域未被满足的医疗需求而做出的努力。此外,各公司正不断加大研发投入,以拓展其产品线的适应症和地域覆盖范围,从而获得监管部门的支持和日益增长的患者需求。

这些关键人物包括:

最新发展

- 2025年1月, Allogene公司获得FDA批准,其用于风湿病篮子试验的ALLO-329研究性新药(IND)申请获得批准。该研究性CAR-T产品有望增强治疗效果,并扩大其在多种自身免疫性疾病中的治疗潜力。

- 2024 年 4 月, Century宣布计划扩大其自身免疫疾病产品线,推进 CD19 靶向 iNK 细胞疗法 CNTY-101 的临床开发。该公司通过私募融资筹集了 6000 万美元,并收购了 Clade Therapeutics,以增强其在该领域的研发能力。

- Report ID: 8108

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

自身免疫性疾病治疗 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。