多囊肾病药物市场展望:

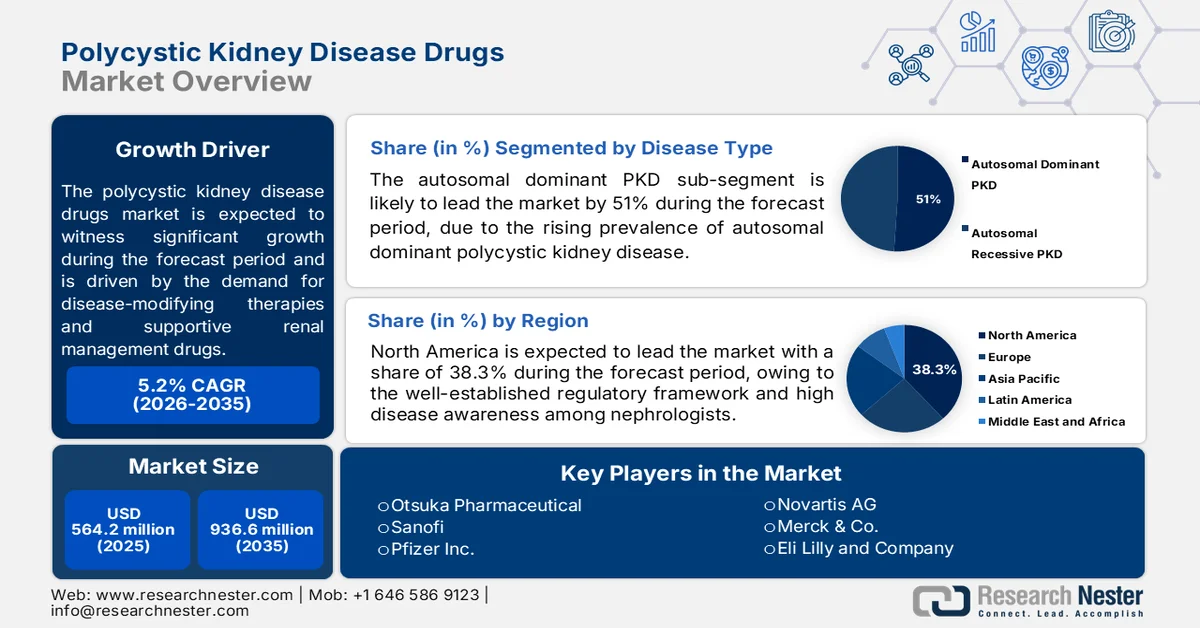

2025年多囊肾病药物市场规模为5.642亿美元,预计到2035年将达到9.366亿美元,在预测期(即2026-2035年)内复合年增长率为5.2%。2026年,多囊肾病药物行业规模估计为5.935亿美元。

多囊肾病 (PKD) 持续给肾脏护理系统带来沉重的长期负担,导致对疾病修饰疗法和肾脏支持治疗药物的需求持续存在。根据美国国家医学图书馆 (NLM) 2024 年 3 月的数据,常染色体显性遗传 PKD 的全球患病率估计为 2 万至 4 万人中有一人患病,使其成为最常见的遗传性肾脏疾病之一。此外,据估计,全球有超过 1250 万人患有 PKD,其中美国约有 50 万人患有此病。PKD 向慢性肾脏病和肾衰竭的临床进展是推动药物应用的关键因素,尤其是在以肾脏病为中心的治疗环境中。政府支持的罕见病项目和肾脏病研究经费也在加强 PKD 药物开发的商业环境,尤其是在北美和欧洲。

英国肾脏研究协会(Kidney Research UK)于2025年7月资助的一项最新研究,通过确定ROCK2抑制剂作为潜在的治疗途径,增强了多囊肾病(PKD)的治疗研发前景。在实验室和肾脏类器官研究中,研究人员观察到,靶向ROCK2蛋白的药物在降低与纤毛功能障碍相关的囊肿疾病活动方面显示出良好的效果,而纤毛功能障碍是PKD进展的主要因素。该研究着重于对已在研药物进行再利用,这种方法有望缩短临床研发周期,并加快监管审批进程。利兹大学和谢菲尔德大学的研究人员正在推进更多临床前研究,为后续的临床试验做准备。这些发现凸显了各机构对靶向肾脏疗法的投入不断增加,也反映出制药公司对基于机制的遗传性肾病(如PKD)治疗策略日益增长的兴趣。

关键 多囊肾病药物 市场洞察摘要:

区域亮点:

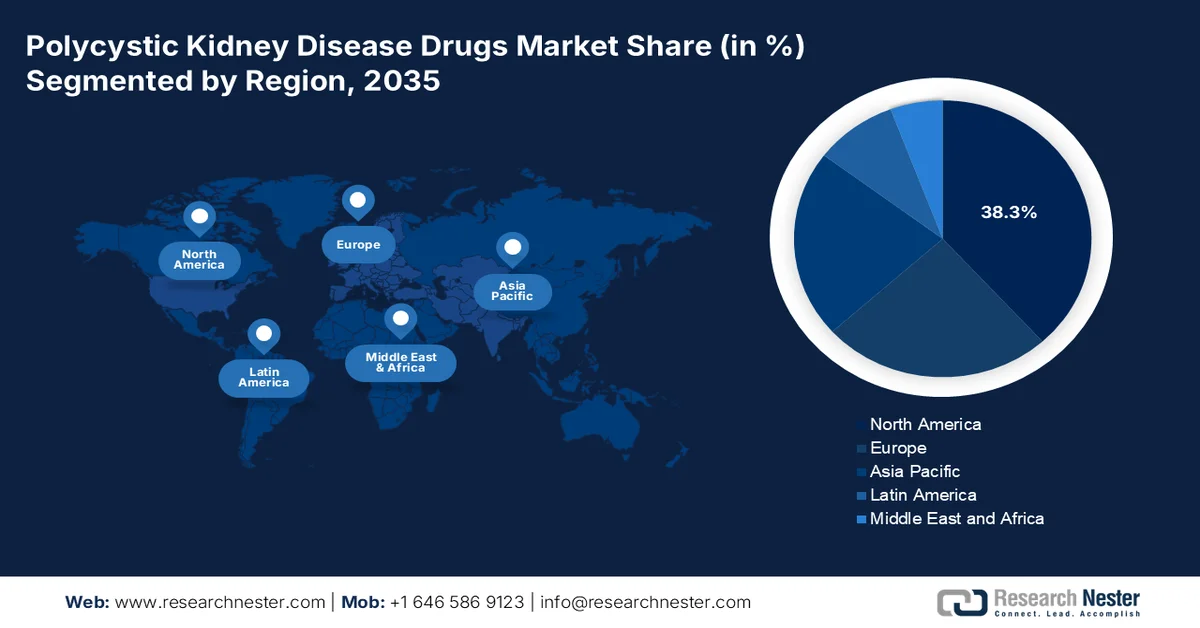

- 预计到2035年,北美多囊肾病药物市场将占据该地区38.3%的收入份额,这主要得益于完善的监管框架、积极的孤儿药政策以及肾脏科医生对该疾病的高度认识。

- 受新兴经济体罕见病框架扩大、报销途径改善和医疗基础设施发展等因素的推动,亚太地区预计在2026年至2035年期间将以7.1%的复合年增长率增长。

细分市场洞察:

- 预计到2035年,常染色体显性多囊肾病(AKD)药物市场细分领域将占据超过51%的市场份额,这主要得益于AKD的高发病率以及制药研发对疾病修饰疗法的日益重视。

- 预计到2035年,口服给药仍将是市场上主要的给药途径,这主要得益于患者更高的依从性、便捷的终身居家给药方式以及用于治疗慢性ADPKD的口服制剂的不断研发。

主要增长趋势:

- 慢性肾病发病率上升

- 透析和移植支出不断增加

主要挑战:

- 后期临床试验失败率高

- 患者耐药性和副作用概况

主要参与者:大冢制药(日本)、赛诺菲(法国)、辉瑞公司(美国)、诺华公司(瑞士)、默克公司(美国)、礼来公司(美国)、阿斯利康(英国)、Regulus Therapeutics(美国)、Palladio Biosciences(美国)、Reata Pharmaceuticals(美国)、Kadmon Corporation(美国)、ManRos Therapeutics(法国)、Galapagos NV(比利时)、Chinook Therapeutics(美国)、大熊制药(韩国)、Lupin Limited(印度)、Sun Pharmaceutical Industries(印度)、Calico Life Sciences LLC(美国)、Vertex Pharmaceuticals Incorporated(美国)、Rege Nephro Co., Ltd.(日本)。

全球 多囊肾病药物 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 5.642亿美元

- 2026年市场规模: 5.935亿美元

- 预计市场规模:到2035年将达到9.366亿美元

- 增长预测:复合年增长率 5.2%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.3%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、日本、德国、中国、英国

- 新兴国家:中国、印度、韩国、澳大利亚、巴西

Last updated on : 21 November, 2025

多囊肾病药物市场——增长驱动因素和挑战

增长驱动因素

- 慢性肾脏病日益增多:慢性肾脏病和肾衰竭患病率的不断上升是多囊肾病药物市场的主要需求驱动因素,因为多囊肾病是导致肾功能衰退的主要遗传原因之一。根据美国国家肾脏基金会2026年的数据,估计有超过3550万美国成年人患有慢性肾脏病,而许多患者在早期阶段仍未被诊断出来。多囊肾病患者通常最终需要透析或肾移植,因此对能够延缓肾功能恶化的疾病修饰药物的需求日益增长。不断上涨的治疗费用促使医疗保健系统优先考虑早期干预和长期肾脏保护疗法。因此,制药公司正在加大对肾脏病药物研发的投资,以减少住院治疗和透析依赖。

- 透析和移植费用不断增加:慢性肾脏病治疗日益沉重的经济负担推动了对多囊肾病(PKD)治疗药物的需求,这些药物能够延缓肾功能衰退并减少透析依赖。根据美国国家医学图书馆(NLM)2023年7月发布的数据,涵盖31个国家和地区的“慢性肾脏病内科研究”(Inside CKD)项目显示,随着CKD的进展,年度直接医疗保健成本显著上升,从G3a期患者的平均3060美元增加到血液透析的近57334美元和腹膜透析的49490美元。肾移植手术的年度费用超过75000美元。由于PKD是CKD和肾衰竭的主要遗传因素,医疗保健机构和公共卫生系统越来越支持早期治疗干预,以减少长期肾脏替代治疗费用,从而增强了对疾病修饰性PKD药物和以肾脏病学为重点的治疗项目的需求。

- 临床试验的拓展:临床研究项目的拓展和国际肾脏病学合作正在推动多囊肾病治疗领域的创新。美国国立卫生研究院(NIH)资助的肾脏研究中心和学术医疗机构越来越多地利用类器官、生物标志物分析和影像技术来评估新的治疗方案。临床试验的拓展有助于制药公司提高患者招募率,并为长期肾脏保护策略提供循证依据。在欧洲,欧洲肾脏协会等组织正在支持肾脏病学合作研究和慢性肾脏病管理项目。这些研究网络正在改善数据共享,促进治疗靶点的验证,并支持针对遗传性肾脏疾病的多中心研究。大学、非营利组织和生物技术公司之间日益密切的合作也正在加强新兴多囊肾病疗法的商业化途径。这种环境正在推动对靶向肾脏药物研发的更大投资,并拓展精准肾脏病产品的市场机遇。

挑战

- 后期临床试验高失败率:后期临床试验的高失败率是多囊肾病药物市场面临的最重大的财务和研发障碍之一。尽管具有充分的科学依据,许多有前景的候选药物在II/III期试验中未能证实疗效,导致巨额沉没成本和上市延迟。由于常染色体显性多囊肾病(ADPKD)的疾病进展缓慢,需要进行耗时且成本高昂的试验,并使用肾脏总体积等替代终点指标,因此这一挑战尤为严峻。因此,制造商必须在开展成本高昂的关键性试验之前,大力投资于可靠的临床前模型和生物标志物开发,以降低研发管线的风险。

- 患者耐药性和副作用:患者对启动治疗的耐药性是多囊肾病药物市场准入的一大障碍。肾脏科医生报告称,患者往往不愿开始服用托伐普坦,因为理想的候选患者通常没有症状,无法耐受所需的大量饮水,并且不愿接受需要长期监测的治疗。该药物的副作用,例如多尿、烦渴和肝毒性,进一步限制了患者的依从性。新进入者必须开发耐受性更好的疗法,或制定策略来控制这些副作用,以提高多囊肾病药物市场的患者接受度和依从率。

多囊肾病药物市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.2% |

|

基准年市场规模(2025 年) |

5.642亿美元 |

|

预测年份市场规模(2035 年) |

9.366亿美元 |

|

区域范围 |

|

多囊肾病药物市场细分:

疾病类型分段分析

按疾病类型划分,常染色体显性多囊肾病(ADPKD)是多囊肾病药物市场的主要细分领域,预计到2035年将占据超过51%的市场份额。该细分领域的增长主要受ADPKD高发病率的驱动。根据美国国家医学图书馆(NLM)2024年3月的数据,ADPKD的患病率为每400至1000人中就有1人。如此高的患病率意味着需要长期疾病管理的患者群体庞大,从而对疾病修饰疗法产生了持续的需求。此外,制药研发投资仍然高度集中于ADPKD,许多临床试验都针对该细分领域。多囊肾病药物市场占据的巨大份额也吸引了优惠的医保政策和孤儿药资格认定,进一步巩固了ADPKD在经济和临床上的优势地位。

给药途径段分析

在多囊肾病药物市场中,口服给药是主要的给药途径细分市场。这一细分市场的主要驱动力在于其更高的患者依从性和慢性病管理的便利性。口服小分子药物允许患者终身在家服药,无需前往医院。根据2025年12月的临床试验数据,托伐普坦(Tol)是目前唯一获得FDA批准用于治疗常染色体显性多囊肾病(ADPKD)的药物,其口服片剂或胶囊剂型在延缓肾病进展方面具有一定的益处。这种口服制剂避免了静脉输注或皮下注射,而静脉输注或皮下注射对于ADPKD等慢性疾病的终身管理而言并不现实。因此,所有处于后期研发阶段的候选药物,包括新一代血管加压素拮抗剂和AMPK激活剂,都致力于开发口服制剂,以期复制托伐普坦的商业成功。

分子类型片段分析

小分子药物是多囊肾病药物市场的主导分子类型,这主要归功于其良好的口服生物利用度、理想的药代动力学特性以及在慢性病管理中积累的良好安全性。小分子药物能够穿透细胞内靶点,调节驱动囊肿形成的关键信号通路,例如 cAMP、mTOR 和 AMPK。其相对较低的生产工艺复杂度和室温稳定性简化了全球分销和长期储存,使其适用于门诊患者的终身用药。此外,小分子药物具有更大的制剂灵活性,可实现每日一次或两次口服给药,从而提高患者的依从性。小分子药物研发的丰富经验也通过明确的仿制药和制剂改良途径加速了监管审批。因此,制药公司在多囊肾病治疗领域,仍然优先选择小分子候选药物,而非体积更大、成本更高的生物制剂。

我们对多囊肾病药物市场的深入分析包括以下几个方面:

部分 | 子段 |

药物类别 |

|

疾病类型 |

|

给药途径 |

|

分销渠道 |

|

治疗阶段 |

|

分子类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

多囊肾病药物市场——区域分析

北美市场洞察

北美在多囊肾病药物市场占据主导地位,预计到2035年底将占据38.3%的区域收入份额。该市场的发展得益于完善的监管框架、积极的孤儿药政策以及肾脏科医生对该疾病的高度认知。美国和加拿大在罕见病管理方面采取合作模式,拥有简化的报销流程和政府资助的研究项目,以支持临床创新。主要趋势包括:转向早期慢性治疗方案、更多地采用生物标志物驱动的患者分层以及对上市后监测中真实世界证据的需求日益增长。制造商受益于整合的跨境临床试验网络和统一的监管指南。该地区对预防性药物治疗的重视,旨在延缓透析的启动,这持续影响着市场需求,推动着产品线向口服小分子药物和联合疗法方向多元化发展。

慢性肾脏病负担日益加重、透析依赖性不断提高以及联邦政府在肾脏护理方面的医疗支出不断增长,正在影响着美国多囊肾病药物市场。根据美国疾病控制与预防中心(CDC)2026年3月的数据,慢性肾脏病影响着34%的65岁及以上人群,而45至64岁人群的患病率仅为13%。目前,美国约有80万人正在接受肾衰竭治疗,其中包括1万名儿童和青少年。据预测,如果不采取更强有力的疾病预防措施,到2030年,可能需要肾脏替代疗法的人数将超过100万。此外,美国国家医学图书馆(NLM)2023年12月的一项研究表明,美国联邦医疗保险(Medicare)每年在慢性肾脏病患者身上的支出已超过1300亿美元,这促使医疗保健系统优先考虑那些能够延缓疾病进展、减少透析依赖性并支持长期肾脏保护策略的疗法。此外,肾脏基金会2026年2月的数据显示,HR 7148法案拨款23.3亿美元给美国国家糖尿病、消化和肾脏疾病研究所(NIDDK),用于支持正在进行的肾脏疾病研究和治疗药物开发。这些数据表明,美国多囊肾病药物市场正在积极扩张。

2026年终末期肾病报告病因

原因 | 百分比 |

糖尿病 | 37 |

高血压 | 27 |

肾小球肾炎 | 14 |

囊性肾 | 5 |

其他原因 | 10 |

原因不明 | 7 |

资料来源:美国疾病控制与预防中心,2026年3月

加拿大多囊肾病药物市场的发展主要得益于疾病修饰疗法的早期监管审批以及临床对先进肾脏治疗日益增长的关注。根据美国国家医学图书馆 (NLM) 2026 年 1 月的研究,加拿大是继日本之后第二个批准托伐普坦用于延缓常染色体显性多囊肾病 (ADPKD) 患者肾脏增大和肾功能下降的国家,这巩固了加拿大在靶向 PKD 治疗领域的地位。NLM 2025 年 12 月的研究表明,ADPKD 目前是加拿大第四大肾衰竭病因,这增加了对长期肾脏病治疗和肾脏保护疗法的需求。临床管理策略越来越多地将肾素-血管紧张素系统抑制剂、限钠和高饮水与血管加压素拮抗剂(如托伐普坦)联合使用。此外,目前正在对钠-葡萄糖协同转运蛋白 2 (SGLT2) 抑制剂作为潜在的肾脏保护疗法进行评估,这反映了加拿大肾脏病领域持续的治疗创新和不断扩大的药物研发活动。

亚太市场洞察

预计亚太地区在2026年至2035年的评估期内将以7.1%的复合年增长率增长。该地区的增长动力源于快速变化的环境,各国在疾病认知、医疗基础设施和监管成熟度方面存在差异。日本凭借完善的疑难杂症支持体系(该体系为治疗费用提供补贴)处于领先地位,其次是拥有结构化罕见病框架的韩国和澳大利亚。中国和印度等新兴市场正在推动孤儿药的监管审批,并扩大医保报销范围,从而改善患者的用药可及性。主要趋势包括口服小分子药物的普及率不断提高、全球临床试验参与度不断增强,以及政府通过早期药物治疗减轻透析负担的举措。

庞大的常染色体显性多囊肾病(ADPKD)患者群体以及日益活跃的肾脏病研究活动正在推动中国多囊肾病药物市场的发展。根据美国国家医学图书馆(NLM)2024年10月的数据,ADPKD在中国的患病率估计为1/400至1/1000,相当于140万至350万患者,其中近50%的患者在60岁之前会发展为终末期肾病。托伐普坦是目前唯一获批用于治疗快速进展型ADPKD的疾病修饰疗法,其减缓估算肾小球滤过率下降和减少肾脏体积增长的能力正在中国临床上得到越来越多的评估。此外,NLM 2026年3月的研究重点介绍了2018年至2023年间在中国主要医院开展的多中心研究,这些研究筛查了超过1230名ADPKD患者,反映出对靶向肾脏治疗的投入不断增加。不断扩大的临床研究和基于生物标志物的监测正在支持中国对 PKD 长期治疗的需求。

日本多囊肾病药物市场正快速扩张,2025年市场规模达到3780万美元,预计到2035年底将达到7500万美元,2026年至2035年预测期内的复合年增长率(CAGR)为7.1%。该市场预计在2026年将达到4040万美元。日本多囊肾病药物市场的增长主要得益于其对疾病修饰疗法的早期应用以及强大的临床研究体系。常染色体显性多囊肾病(ADPKD)是全球主要的遗传性肾脏疾病之一,根据美国国家医学图书馆(NLM)2025年2月的研究,其在日本的患病率估计为四千分之一。在包含1445名患者的TEMPO 3:4临床试验取得积极结果后,日本成为全球首个批准托伐普坦用于ADPKD治疗的国家。该试验表明,托伐普坦能够减少肾脏总体积的增长并减缓估计肾小球滤过率的下降。日本的PKD指南进一步推荐托伐普坦作为快速进展型患者的1A级治疗药物,支持其更广泛应用。此外,正在进行的SLOW-PKD上市后监测项目增强了人们对托伐普坦长期安全性和有效性的信心,加速了日本肾脏病市场对创新肾脏疗法的需求。

欧洲市场洞察

欧洲拥有成熟且结构完善的多囊肾病药物市场,这得益于欧洲药品管理局和各国卫生技术评估机构提供的集中监管机制。该地区受益于欧盟孤儿药法规,该法规为罕见病疗法提供市场独占权和方案支持。多囊肾病药物市场增长的关键趋势包括:生物标志物患者筛选方法的日益普及、成员国间治疗指南的标准化以及对药物经济学证据在报销决策中的重视。制造商需要应对各国不同的定价和准入框架,因此尽早参与联合临床评估至关重要。对早期慢性病管理临床试验的日益关注,以及促进多国临床试验的合作研究网络,共同推动了市场需求。研发管线主要集中在口服小分子药物和具有良好安全性记录的药物再利用候选药物上。

2020-2025年欧洲多囊肾病临床试验和治疗开发项目

年 | 组织 | 审判 | 研究重点 | 国家 | 地位 |

2021 | 赛诺菲-安万特研究与开发 | 文格鲁司他扩展研究 | 维格鲁司他治疗快速进展性囊性肾病的长期疗效和安全性评价 | 法国、荷兰、比利时、德国、葡萄牙、意大利、罗马尼亚 | 混合完成/提前结束 |

2021 | Palladio Biosciences公司 | Lixivaptan 3期临床试验 (PA-ADPKD-301) | 利西伐坦治疗常染色体显性多囊肾病患者的疗效和安全性评价 | 意大利、西班牙、匈牙利、斯洛伐克、波兰、保加利亚 | 提前结束 |

2021 | 奥胡斯大学 | HP-CKDPKD MRI 研究 | MRI在慢性肾脏病和多囊肾病代谢异常成像中的应用 | 丹麦 | 试验过渡 |

2021 | 鹿特丹伊拉斯谟大学医学中心 | 血管硬度研究 | ADPKD患者血管僵硬治疗的评估 | 荷兰 | 试验过渡 |

2022 | 奥胡斯大学 | HP-CKDPKD | 慢性肾脏病和多囊肾病进展分析的高级磁共振成像研究 | 丹麦 | 进行中/已过渡 |

2022 | 大冢制药开发与商业化 | 托伐普坦儿科研究 | 托伐普坦在儿童常染色体显性多囊肾病患者中的安全性和有效性评估 | 德国、意大利、比利时、英国 | 完全的 |

2022 | 格罗宁根大学医学中心 | GnRH激动剂研究 | 治疗与常染色体显性多囊肾病相关的严重多囊肝病 | 荷兰,德国 | 正在进行中 |

2023 | 欧洲多中心注册中心 | 托伐普坦实际应用监测 | ADPKD患者的长期肾功能和肾脏体积监测 | 德国、意大利、荷兰、丹麦 | 正在进行中 |

2024 | 欧洲肾脏病研究网络 | 精准成像与生物标志物项目 | ADPKD的生物标志物鉴定和疾病进展监测 | 德国、丹麦、荷兰 | 正在进行中 |

2025 | 多家欧洲学术中心和制药赞助商 | 靶向 PKD 治疗扩展 | 开发血管加压素拮抗剂和靶向代谢通路疗法治疗常染色体显性多囊肾病 | 全欧洲 | 持续的临床开发 |

来源:欧盟临床试验注册库

慢性肾脏病患病率的上升以及常染色体显性多囊肾病(ADPKD)疗法在真实世界中监测的不断扩展,正在推动德国多囊肾病药物市场的增长。根据美国国家医学图书馆(NLM)2025年4月的数据,一项大型德国人群队列研究报告称,慢性肾脏病患病率为11.2%,凸显了肾脏疾病负担的日益加重以及制定长期疾病管理策略的必要性。另一方面,《临床试验》(Clinical Trials)2026年4月的数据显示,德国ADPKD托伐普坦治疗注册研究通过每年纳入500名患者的多中心观察性监测,正在加强托伐普坦的临床应用。该注册研究收集肾脏体积、肾功能下降、治疗剂量和不良反应等真实世界数据,为循证肾脏病诊疗提供支持。肾脏病中心、研究机构和 PKDCure 等患者权益组织之间日益密切的合作,进一步加速了德国肾脏护理市场中针对 PKD 的治疗研究、患者识别和需求。

英国多囊肾病药物市场的发展得益于疾病修饰疗法的日益普及以及医疗保健领域对降低慢性肾病(CKD)进展成本的日益重视。MedRxiv 2026年4月发布的数据显示,来自英国国家医疗服务体系(NHS)72家肾脏中心的3609名常染色体显性多囊肾病(ADPKD)患者的临床需求不断增长,托伐普坦是英国唯一获批用于治疗快速进展型ADPKD的疾病修饰疗法。医疗保健成本的压力也促使人们更加关注早期肾脏干预。英国肾脏研究协会2023年6月发布的报告显示,预计到2033年,1至5期CKD每年将给NHS造成31.3亿美元的损失,而在成本受限的模型下,透析费用可能上升至15.7亿美元。人们对公平获得治疗、透析依赖以及长期肾脏护理支出的日益关注,促使人们继续投资于针对性PKD治疗策略。

2023年英国肾病及肾脏护理费用

成本类别 | 2023年成本(美元) | 2033年预测(美元) |

慢性肾脏病1-5期 | 26.3亿美元 | 31.3亿美元 |

透析费用 | 14.2亿美元 | 15.7亿美元 |

透析运输费用 | 3.04亿美元 | 3.39亿美元 |

肾移植费用 | 3.96亿美元 | 5.64亿美元 |

AKI给NHS带来的成本 | 42.3亿美元 | 43.7亿美元 |

透析和移植造成的生产力损失 | 5.02亿美元 | 5.63亿美元 – 27亿美元 |

资料来源:英国肾脏研究协会,2023年6月

多囊肾病药物市场主要参与者:

- 大冢制药(日本)

- 赛诺菲(法国)

- 辉瑞公司(美国)

- 诺华公司(瑞士)

- 默克公司(美国)

- 礼来公司(美国)

- 阿斯利康(英国)

- Regulus Therapeutics(美国)

- Palladio Biosciences(美国)

- Reata Pharmaceuticals(美国)

- Kadmon公司(美国)

- ManRos Therapeutics(法国)

- Galapagos NV(比利时)

- Chinook Therapeutics(美国)

- 大熊制药(韩国)

- 鲁宾有限公司(印度)

- 太阳制药工业(印度)

- Calico Life Sciences LLC(美国)

- Vertex Pharmaceuticals Incorporated(美国)

- Rege Nephro Co., Ltd.(日本)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 大冢制药凭借其首创的血管加压素V2受体拮抗剂托伐普坦,在多囊肾病药物市场占据主导地位。该公司致力于在全球范围内获得监管机构的批准,以延缓常染色体显性多囊肾病患者的肾功能衰退。此外,该公司还开展了广泛的上市后监测研究和患者支持项目,以应对该药物的利尿副作用。

- 赛诺菲在多囊肾病药物市场扮演着重要角色,致力于探索靶向 mTOR 和 cAMP 通路的药物再利用和联合疗法。这家法国制药巨头凭借其在罕见肾病领域的专业知识,已启动了多囊肾病的早期临床试验。2025 年,该公司营收达 2.208 亿美元。

- 辉瑞公司通过其罕见病部门对多囊肾病药物市场进行了定向投资,重点关注能够阻断囊性信号通路的小分子抑制剂。该公司的策略包括获得有前景的临床前资产的许可,并利用其全球临床试验基础设施来推进概念验证研究。2025年,该公司营收达到625.79亿美元。

- 诺华公司积极投资于多囊肾病药物市场,致力于挖掘其现有产品组合的潜力,包括依维莫司等mTOR抑制剂以及靶向囊性纤维化跨膜传导调节因子通路的新型药物。诺华公司持续推进基因沉默合作和真实世界证据收集等战略举措,以探索有效的联合治疗方案。

- 默克公司进军多囊肾病药物市场时,重点关注分子靶点,包括SGLT2抑制剂和表观遗传调节剂。公司的战略举措包括利用其强大的研发平台进行药物再利用筛选,并与专注于肾脏病领域的生物技术公司开展合作。

以下是全球多囊肾病药物市场的主要参与者名单:

多囊肾病药物市场的竞争格局较为集中,由大型制药公司和专业生物技术公司共同主导。主要参与者专注于血管加压素V2受体拮抗剂和mTOR抑制剂(以托伐普坦为代表),托伐普坦目前仍是主流疗法。战略举措包括先进的基因疗法、RNA干扰以及现有药物的重新定位,以延缓囊肿进展。与学术研究中心合作以及申请孤儿药资格认定是加速研发管线的重要手段。亚洲新兴公司正加大对新型小分子药物的投资,而欧美公司则在疾病修饰疗法的后期临床试验中处于领先地位。此外,对领先企业的收购也推动了多囊肾病药物市场的增长。例如,2025年4月,诺华宣布已同意收购Regulus Therapeutics,这是一家总部位于圣地亚哥的上市临床阶段生物制药公司,专注于开发microRNA疗法。

多囊肾病药物市场企业格局:

最新发展

- 2025 年 10 月,专注于衰老和与年龄相关的疾病的生物技术组织Calico Life Sciences LLC(简称 Calico)宣布,美国食品药品监督管理局 (FDA) 授予其用于治疗常染色体显性多囊肾病 (ADPKD) 的研究性疗法 ABBV-CLS-628 快速通道资格。

- 2025年9月, Vertex Pharmaceuticals Incorporated宣布其在免疫球蛋白A肾病(IgAN)、APOL1介导的肾病(AMKD)和常染色体显性多囊肾病(ADPKD)等领域的多个重要项目取得进展。这些进展标志着公司在实现其目标方面取得了显著进展,即开发针对这些严重肾病根本病因的首创或同类最佳疗法。

- 2024年10月, Rege Nephro Co., Ltd.宣布公司成功完成新一轮B轮融资,金额约为1700万美元(25亿日元),并已收到首笔1500万美元的款项。这笔可观的投资使公司总融资额达到3000万美元。

- Report ID: 4323

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

多囊肾病药物 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。