特種麥芽市場展望:

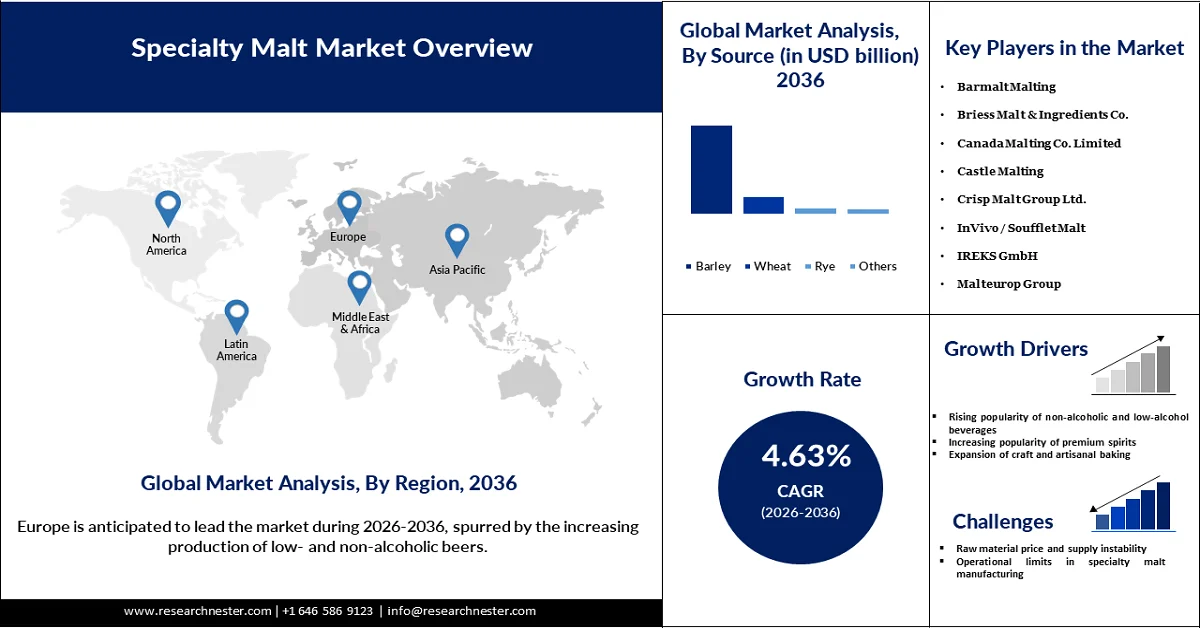

2025年特種麥芽市值為35.4億美元,預計到2036年將超過59.4億美元,在預測期(即2026年至2036年)內,複合年增長率為4.63%。 2026年,特種麥芽產業規模估計為37.8億美元。

全球精釀啤酒廠和手工釀酒廠的蓬勃發展正推動著特種麥芽行業的快速成長,生產商致力於打造風味、香氣和視覺吸引力獨特的飲品。與大型商業飲品生產商不同,精釀啤酒廠更注重創意和實驗,因此他們會採用更多種類的特種麥芽,包括焦糖麥芽、烘焙麥芽、巧克力麥芽和煙燻麥芽等。基於此,2025年9月,擁有超過100種麥芽產品的威曼公司(Weyermann)展示了特種麥芽對酒精和非酒精飲品以及烹飪用途的色澤、口感和多功能性的影響。這場展示活動推出了三款非酒精啤酒,其中一款帶有煙燻風味,既滿足了日益增長的市場需求,也保留了豐富而複雜的風味。美國、德國和英國等國家精釀飲品運動的興起,進一步提升了對優質客製化麥芽的需求。同時,消費者對本地和高端酒精飲品的需求不斷增長,推動了小批量釀造和蒸餾的發展,而這需要高品質的特殊原料。為了適應這一趨勢,麥芽生產商正在不斷完善產品線,並投資於實用性創新,以確保自身保持競爭力,並為產業的持續成長做出貢獻。

同時,隨著越來越多的消費者追求高品質、天然和健康的食品選擇,製造商也越來越傾向於選擇特種麥芽,因為它們擁有獨特的風味和卓越的原料。這些麥芽無需添加人工添加劑,就能賦予產品天然的甜味、濃鬱的色澤和獨特的風味,完美契合了「清潔標籤」概念。食品飲料生產商將它們融入精釀啤酒、手工烈酒和健康烘焙食品中,打造出能夠吸引眼光獨到的消費者的產品。因此,特種麥芽正成為生產者滿足消費者對風味、品質和健康食品日益增長的需求的必備原料。

關鍵 特種麥芽 市場洞察摘要:

區域亮點:

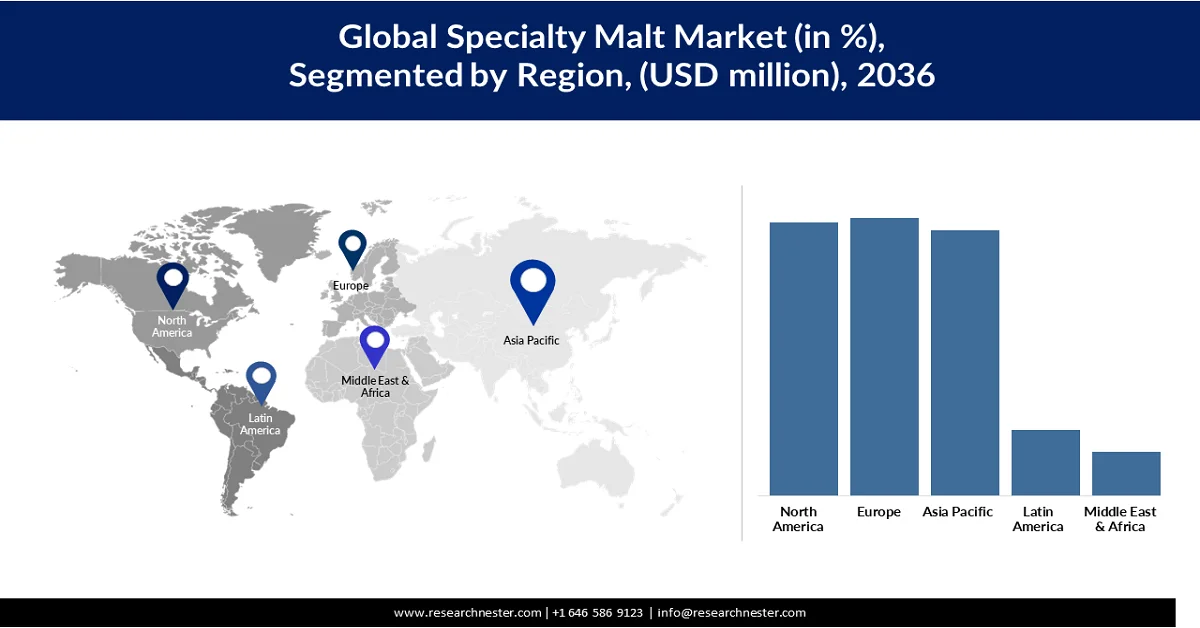

- 預計到 2036 年,歐洲將佔據特種麥芽市場 30% 的份額,這得益於低酒精和無酒精啤酒產量的增加以及特種麥芽在增強風味、顏色和口感方面的應用不斷擴大。

- 預計到 2036 年,北美將佔據 29% 的市場份額,這得益於精釀啤酒的持續創新和強大的大麥供應,從而支持了優質麥芽產品的開發。

細分市場洞察:

- 預計到 2036 年,大麥將佔據特種麥芽市場 73.41% 的份額,這歸功於其優異的酶活性和穩定的可發酵糖含量,支持釀造、蒸餾和烘焙應用。

- 預計到 2036 年,烘焙麥芽將佔市場份額的 28.81%,這主要得益於精釀啤酒、特色烈性黑啤酒、黑啤酒和波特啤酒等需要複雜風味和顏色的啤酒的日益流行。

主要成長趨勢:

- 無酒精和低酒精飲料越來越受歡迎

- 高級烈酒越來越受歡迎

主要挑戰:

- 原物料價格和供應不穩定

- 特種麥芽生產中的操作限制

主要參與者: Barmalt Malting(印度)、Briess Malt & Ingredients Co.(美國)、Canada Malting Co. Limited(加拿大)、Castle Malting(比利時)、Crisp Malt Group Ltd.(英國)、InVivo / Soufflet Malt(法國)、IREKS GmbH(德國)、英國)、InVivo / Soufflet Malt(法國)、IREKS GmbH(德國)、Mrs.Lolet. / BSG(美國)、Simpsons Malt Limited(英國)、Thomas Fawcett & Sons Ltd(英國)。

全球 特種麥芽 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 35.4億美元

- 2026年市場規模: 37.8億美元

- 預計市場規模:到2036年將達59.4億美元

- 成長預測:複合年增長率 4.63%(2026-2036 年)

關鍵區域動態:

- 最大區域:歐洲(到2036年佔30%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、英國、加拿大、比利時

- 新興國家:中國、印度、日本、韓國、澳大利亞

Last updated on : 10 December, 2025

特種麥芽市場-成長動力與挑戰

成長驅動因素

- 無酒精和低酒精飲料日益普及:隨著無酒精和低酒精飲料越來越受歡迎,特種麥芽在特種麥芽市場獲得了越來越多的機會。例如,到2024年,歐盟低酒精和無酒精啤酒的產量增加了11.1%,達到約20億公升,超過了傳統啤酒的成長,這標誌著消費者飲酒習慣的結構性轉變。精釀啤酒商使用特種麥芽釀造無酒精或低酒精啤酒,使其在顏色、風味和酒體上與傳統啤酒相媲美。烘焙和煙燻麥芽品種幫助生產商釀造出與標準啤酒風味相近的飲品,同時滿足人們日益增長的健康意識。在全球範圍內,尤其是那些理性飲酒越來越普遍的國家,對美味無酒精和低酒精飲料的需求正在增長。隨著消費者逐漸尋求美味的無酒精替代品,特種麥芽在這些產品的開發中發揮著至關重要的作用。

- 高端烈酒日益普及:消費者對威士忌和波本威士忌等高端精釀烈酒的偏好不斷增強,推動了特種麥芽市場的發展。為此,Beam Suntory 和 Frucor Suntory 於 2023 年 8 月成立了 Suntory Oceania,這是一個價值 30 億澳元的多飲料合資企業,業務涵蓋澳大利亞和紐西蘭的高端烈酒和非酒精飲料。該合資企業將整合兩家公司的優勢,打造澳新地區第四大飲料集團,並全面掌控生產、銷售和分銷。這些麥芽能夠提升蒸餾酒的口感、色澤和酒體,使生產商能夠打造出獨具特色的高品質產品。精釀和小批量蒸餾酒廠通常依靠特殊麥芽來使其產品脫穎而出,吸引註重品質的消費者。隨著北美和歐洲對高端烈酒需求的成長,該領域內的特種麥芽細分市場也持續穩定發展。

- 手工烘焙的蓬勃發展:手工烘焙的興起顯著提升了特種麥芽的市場需求,因為這些烘焙師注重使用健康食材,追求濃鬱的口感和誘人的質地。 2025年,該產業持續成長。在3月的加拿大食品檢驗局(CFIA)雷恩展會上,供應商展示了專為烘焙行業設計的麥芽提取物,這些提取物用途廣泛,成分純淨,能夠增強產品的風味、色澤和質地,凸顯了麥芽用途正從釀造業轉向烘焙和手工食品領域。特殊麥芽能為烘焙食品增添天然甜味、鮮豔的色澤和獨特的風味,無需添加人工添加劑即可提升產品品質。許多小型手工烘焙坊使用這些麥芽來打造獨特的招牌產品,從而在競爭激烈的特種麥芽市場中脫穎而出,吸引註重品質的消費者。隨著越來越多的人追求優質、健康、美味的烘焙食品,烘焙業對特種麥芽的需求持續成長。在手工食品文化蓬勃發展的地區,這種趨勢尤其明顯,凸顯了特種麥芽除了用於飲料之外的多功能性。

挑戰

- 原料價格和供應不穩定:特殊麥芽生產主要依賴大麥,而大麥極易受天氣波動和極端事件(如乾旱和洪水)的影響,導致產量下降和麥芽品質降低。全球大麥產量下降和品質惡化推高了大麥價格,增加了生產成本,給麥芽生產商的利潤率帶來了壓力。這種持續的價格波動為特種麥芽供應鏈帶來了不確定性,導致啤酒商、蒸餾酒商和食品生產商頻繁調整價格,從而減緩了整個行業的擴張速度。

- 特種麥芽生產的營運限制:焦糖麥芽、烘焙麥芽、巧克力麥芽和高糖化度特種麥芽的生產受到限制,因為它們依賴小批量、精心監管的生產流程和精確的烘焙工藝。擴大生產規模往往會導致品質波動和麥芽品質差異,即使精釀啤酒商、手工麵包師和特色食品製造商的需求不斷增長,也限制了規模化生產的潛力。烘焙和烘乾設備所需的巨額投資進一步阻礙了規模化生產,導致交貨週期延長,難以滿足大訂單需求。這種情況推高了價格,並可能導緻小型麥芽商流失客戶給大型供應商,使特種麥芽始終處於高端且供應受限的市場細分領域。

特種麥芽市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2036 |

|

複合年增長率 |

4.63% |

|

基準年市場規模(2025 年) |

35.4億美元 |

|

預測年份市場規模(2036 年) |

59.4億美元 |

|

區域範圍 |

|

特種麥芽市場細分:

來源細分分析

預計大麥將佔特種麥芽市場73.41%的份額。大麥是麥芽生產中最廣泛使用且用途最廣泛的原料,也是領先且用途最廣泛的原料。 2026年1月,辛普森麥芽有限公司(Simpsons Malt Limited)實現了永續發展的一個重要里程碑,其英國所有麥芽大麥供應均獲得了農場永續發展評估(FSA)金級認證。這項成就鞏固了辛普森麥芽對永續採購的承諾,為其釀造和蒸餾客戶提供經過驗證且可追溯的大麥,同時為英國的可持續麥芽生產實踐樹立了新的標竿。大麥具有高酵素含量、穩定的可發酵糖含量和一致的麥芽品質,非常適合用於釀造、蒸餾和烘焙。精釀啤酒商和手工烘焙師尤其青睞大麥麥芽,因為它能夠增強飲品和烘焙產品的風味、加深色澤並增加口感。

類型細分分析

預計到2036年,烘焙麥芽將佔據特種麥芽市場28.81%的份額。烘焙麥芽的使用對於釀造色澤濃鬱、香氣醇厚、風味層次豐富的啤酒和飲品至關重要。精釀啤酒商和手工蒸餾酒商通常選擇巧克力麥芽、黑麥芽和咖啡麥芽來創造具有獨特且易於辨識的風味特徵的產品。這些麥芽能夠提升酒體、口感和視覺吸引力,因此在高端和特種飲品中備受青睞。精釀啤酒、特種世濤、黑啤酒和波特啤酒的日益流行,尤其是在歐洲和北美特種麥芽市場,正推動烘焙麥芽的穩定消費。 2026年1月,萊剋星頓釀酒蒸餾公司(Lexington Brewing & Distilling Co.)推出了肯塔基波本桶烘焙世濤啤酒(Kentucky Bourbon Barrel Toasted Stout),這款啤酒突出了烘焙麥芽、烤橡木和波本桶的風味,同時將其銷售範圍擴展至密蘇裡州。此次新品發布反映了高酒精度、麥芽風味濃鬱的季節性啤酒市場的持續成長。部分烘焙麥芽的供應有限,也凸顯了它們在特種麥芽市場的重要性。

表單段分析

由於乾麥芽易於操作、保質期長,且用途廣泛,可用於釀造、蒸餾和烘焙等多種工藝,預計到2036年,其在特種麥芽市場的份額將達到65.81%。乾麥芽能夠提供穩定的酵素活性和可發酵糖,使釀酒師和蒸餾師能夠實現可靠的發酵,並獲得高品質的成品。例如,Briess CBW乾麥芽萃取物,包括淺金色乾麥芽萃取物(DME)、琥珀色閃亮乾麥芽萃取物(DME)和深色傳統乾麥芽萃取物(DME),具有濃鬱的麥芽風味、精準的顏色控制和豐富的可發酵糖,使釀酒師無需製備新鮮麥芽汁即可進行製作麥芽物釀造。與液體麥芽相比,乾麥芽更易於儲存和運輸,因此非常適合大規模生產和全球分銷。此外,精釀啤酒商和手工烘焙師也十分欣賞乾麥芽,因為它能為飲品和烘焙食品帶來獨特的風味、濃鬱的色澤和醇厚的口感,從而推動了全球高端和特種市場的需求。

我們對全球特種麥芽市場的深入分析涵蓋以下幾個面向:

細分市場 | 子段 |

來源 |

|

形式 |

|

類型 |

|

提取率 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

特種麥芽市場—區域分析

歐洲市場洞察

預計2036年,歐洲將主導特種麥芽市場,佔全球30%的份額。隨著低醇和無醇啤酒產量的增長,釀酒商越來越多地使用特殊麥芽來增強啤酒的色澤、提升風味並改善口感。歐盟委員會指出,到2024年,歐盟國家啤酒總產量將達到347億公升,其中327億公升為酒精度超過0.5%的啤酒,20億公升為酒精度0.5%或以下的低醇或無醇啤酒。同時,德國、比利時、捷克、波蘭和西班牙悠久的釀造傳統持續支撐著對烘焙麥芽和焦糖麥芽的穩定需求。此外,歐盟共同農業政策(CAP)的實施也確保了穩定的大麥產量,從而保證了優質原料的持續供應。此外,隨著特種麥芽在烘焙食品、穀物和麥芽食品中的應用日益廣泛,整體需求不斷增長,鞏固了歐洲作為成熟的特種麥芽市場的地位,並高度重視特種麥芽的創新。

德國特種麥芽產業正穩步擴張,這得益於德國悠久的精釀啤酒傳統以及消費者對獨特風味、鮮豔色澤和豐富口感的日益青睞。高端和手工飲品需求的持續成長,以及麥芽烘焙食品的日益普及,也進一步推動了該產業的成長。德國擁有穩定的大麥供應和享譽盛名的優質啤酒生產體系,麥芽供應將得到保障,這將為特種麥芽市場的持續增長提供有力支撐。

英國特種麥芽市場穩步成長,這得益於蓬勃發展的精釀啤酒產業以及消費者對優質風味飲品的強勁需求。釀酒師採用特種麥芽來豐富啤酒的風味、加深色澤並提升酒體,無論是含酒精啤酒或低酒精啤酒。同時,這些麥芽在手工烘焙和麥芽食品中的應用日益廣泛,進一步拓展了其市場應用範圍,推動了市場擴張。可靠的大麥供應和完善的麥芽製造基礎設施為這些因素提供了支撐,共同促進了英國特種麥芽市場的持續穩定成長。

北美市場洞察

預計到2036年,北美特種麥芽市佔率將達到29%。精釀啤酒和高端啤酒的創新是推動該市場發展的主要因素,釀酒商尤其註重啤酒的濃鬱風味、獨特的色澤和令人滿意的口感。 2025年4月,Blue Ox Malthouse推出了七款新的烘焙特殊麥芽,包括巧克力黑麥麥芽、90/120水晶麥芽和烘焙燕麥麥芽,這不僅提升了產品創新能力,也增強了美國各地精釀啤酒商和蒸餾酒商的區域供應。加拿大西部2025年麥芽大麥的豐收也進一步推動了這項發展,該地區生產的大麥容重高、粒飽滿,是生產特殊麥芽的理想原料。低醇和無醇啤酒產量的增加,由於發酵過程的體積較小,也促進了特殊麥芽的使用。充足的大麥供應、扶持性的農業政策以及先進的麥芽製造基礎設施,確保了產品品質的穩定性,並推動了產品創新。

在美國,隨著精釀啤酒和高端啤酒的持續流行,特種麥芽市場也在不斷增長,釀酒商們更加重視啤酒獨特的風味、色澤和口感。低醇和無醇啤酒產量的增加也推動了特種麥芽在提升風味和風味方面的應用。除了釀造啤酒,麥芽也被廣泛應用於天然烘焙食品、穀物食品和麥芽飲料等領域。穩定的大麥供應、強大的農業支持以及先進的麥芽製造設施,確保了麥芽品質的穩定性,並促進了產品的持續研發,從而推動了市場擴張。

隨著精釀啤酒商和高端啤酒商尋求獨特的風味、色澤和口感,加拿大特種麥芽市場正在蓬勃發展。低醇和無醇啤酒產量的成長也促使人們使用特殊麥芽來提升這些飲品的風味和特性。此外,特種穀物也被用於生產天然烘焙食品、早餐麥片和加工麥芽飲料。近年來,加拿大大麥收成穩定,政府政策扶持農業發展,以及新建現代化麥芽廠,這些因素共同促進了麥芽品質的穩定和創新,並推動了新型麥芽產品的不斷湧現。

亞太市場洞察

到2036年,亞太地區特種麥芽市場將成長至28.7%,主要得益於高端即飲雞尾酒的蓬勃發展。在這些雞尾酒中,生產商使用煙燻或泥煤來烘焙麥芽來模仿蘇格蘭威士忌的風味,或使用焦糖麥芽來提升色澤和口感,但並未將產品標註為威士忌,從而規避了消費稅。這種跨品類的風味創新正在催生出與啤酒產業截然不同的龐大市場需求。同時,穩定的大麥收成、有利的農業政策以及現代化的麥芽製造設施,都有助於維持該地區的高品質標準,並支持產品的持續研發。

隨著精釀啤酒和高端啤酒釀造商越來越重視啤酒的濃鬱風味、鮮豔色澤和獨特口感,中國特種麥芽市場正穩步擴張。低醇和無醇啤酒產量的成長也促使人們更多地使用特殊麥芽來改善啤酒的風味和風味。此外,烘焙食品、穀物食品、麥芽飲料和高端即飲雞尾酒對麥芽的需求也不斷增長,這為市場創造了新的成長機會。隨著全球精釀啤酒廠紛紛進駐中國,本地生產必須滿足嚴格的技術要求,進而提升產品品質標準與技術水準。

隨著精釀啤酒廠和高端啤酒廠專注於打造獨特的風味、濃鬱的色澤和獨特的口感,印度的特種麥芽市場持續成長。低醇和無醇啤酒產量的不斷攀升,以及麥芽在烘焙食品、穀物、麥芽飲料和高端即飲雞尾酒等領域的廣泛應用,共同推動了市場需求。國際精釀啤酒廠進軍印度市場,需要本地生產符合嚴格技術標準的麥芽,有助於提升產品品質標準。穩定的大麥收成、扶持性的農業政策以及現代化的麥芽製造設施,確保了產品品質的穩定性,並支持全國範圍內的持續產品研發。

特種麥芽市場主要參與者:

- Barmalt Malting(印度)

- 布里斯麥芽及配料公司(美國)

- 加拿大麥芽有限公司(加拿大)

- 城堡麥芽廠(比利時)

- 脆麥芽集團有限公司(英國)

- InVivo / Soufflet 麥芽(法國)

- IREKS GmbH(德國)

- 馬爾特歐羅集團(法國)

- Mouterij Dingemans(比利時)

- Muntons Plc(英國)

- Rahr Malting Co. / BSG(美國)

- 辛普森麥芽有限公司(英國)

- Thomas Fawcett & Sons Ltd(英國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 布里斯麥芽及配料公司(Briess Malt & Ingredients Co.)是全球領先的特種麥芽生產商之一,其豐富的創新麥芽品種可滿足精釀、高端以及低/無酒精飲料的需求。本公司大力投資研發,致力於打造風味、色澤和功能特性獨特的麥芽,以滿足不斷變化的釀酒商和消費者的偏好。布里斯擁有強大的全球供應鏈,確保為不同地區的啤酒廠和飲料生產商提供一致的高品質產品和及時的交付。公司與釀酒商和飲料生產商緊密合作,共同製定技術規範和品質標準,進一步鞏固了其作為全球值得信賴的高品質特種麥芽供應商的地位。

- 加拿大麥芽有限公司是全球領先的特種麥芽生產商之一,提供豐富的麥芽產品,專為精釀、高端以及低酒精或無酒精飲料而設計。公司專注於高品質生產,採用先進的麥芽製造技術和精準的品質控制,確保產品的一致性和風味完整性。憑藉強大的區域和國際供應鏈,加拿大麥芽有限公司為全球各地的啤酒廠和飲料生產商提供符合嚴格技術規範的麥芽產品。

- Crisp Malt Group Ltd.是全球特種麥芽領域的領導企業,為精釀、高端及低/無酒精飲料提供豐富的創新麥芽產品組合。本公司秉承對品質的執著追求,透過先進的麥芽製造流程和嚴格的品質控制,確保產品符合精準的風味、色澤和功能要求。憑藉與全球釀酒商的緊密合作以及對特種麥芽技術規範的支持,Crisp Malt Group 已成為值得信賴的供應商,致力於推動創新,滿足全球釀造和飲料行業不斷變化的需求。

- Thomas Fawcett & Sons Ltd是全球領先的特殊麥芽供應商,為精釀、高端和特色飲品提供種類繁多的優質麥芽。該公司專注於將傳統麥芽製作過程與現代生產技術相結合,以確保麥芽風味、色澤和性能的穩定性。透過與釀酒商緊密合作,滿足其精準的技術規格要求,Thomas Fawcett & Sons 贏得了可靠性和創新性的良好聲譽。

- Malteurop集團專注於特殊麥芽,為精釀、高端以及低酒精或無酒精飲料提供豐富的優質麥芽。本公司注重創新與品質的穩定性,採用先進的麥芽製造工藝,確保麥芽具有精準的風味、色澤與功能特性。透過維護強大的全球供應鏈並與釀酒商緊密合作,Malteurop保證其麥芽符合嚴格的技術規範和品質標準。

以下是全球特種麥芽市場的主要參與者名單:

全球特種麥芽市場的領導者正透過推出具有獨特風味、色澤和功能特性的新型麥芽品種來拓展產品線,以滿足精釀和高端飲品消費者不斷變化的口味。他們專注於研發,致力於生產專為低醇和無醇啤酒、高端即飲雞尾酒以及傳統釀造以外的其他應用(包括烘焙食品和麥芽飲料)而設計的麥芽。這些企業還透過在關鍵特種麥芽市場建立本地生產或開展合作來增強區域供應,從而實現更快的交付速度並更好地滿足釀酒商的需求。此外,他們還與釀酒商和飲料生產商緊密合作,制定技術標準和品質基準,從而幫助提升整個行業的整體產品品質。

全球特種麥芽市場企業格局:

最新動態

- 2025年3月, Muntons推出了其“氣候友好型麥芽”,據稱是英國精釀啤酒行業碳排放量最低的麥芽,與英國麥芽平均水平相比,每噸二氧化碳排放量最多可降低30%,有助於釀酒商在保持品質的同時減少對環境的影響。此次發布恰逢利物浦BeerX 2025啤酒展,體現了Muntons長期以來對再生農業和可持續大麥種植的關注,旨在減少農場排放、維護土壤健康並滿足消費者對環保產品日益增長的需求。

- 2024年8月, Malteurop Malting Company (MMC)發布了其新款壺式蒸餾麥芽,專為全麥芽和高麥芽蒸餾工藝而設計。麥芽採用AMBA認證的非GN大麥精製而成,確保性能穩定、出酒率高,並減少氨基甲酸乙酯的生成。 MMC壺式蒸餾麥芽凝聚了Malteurop在蒸餾業60餘年的專業經驗,協助新一代釀酒師釀造優質全麥芽和高麥芽烈酒。

- Report ID: 8303

- Published Date: Dec 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。