體外診斷在心臟病學和神經病學領域的市場展望:

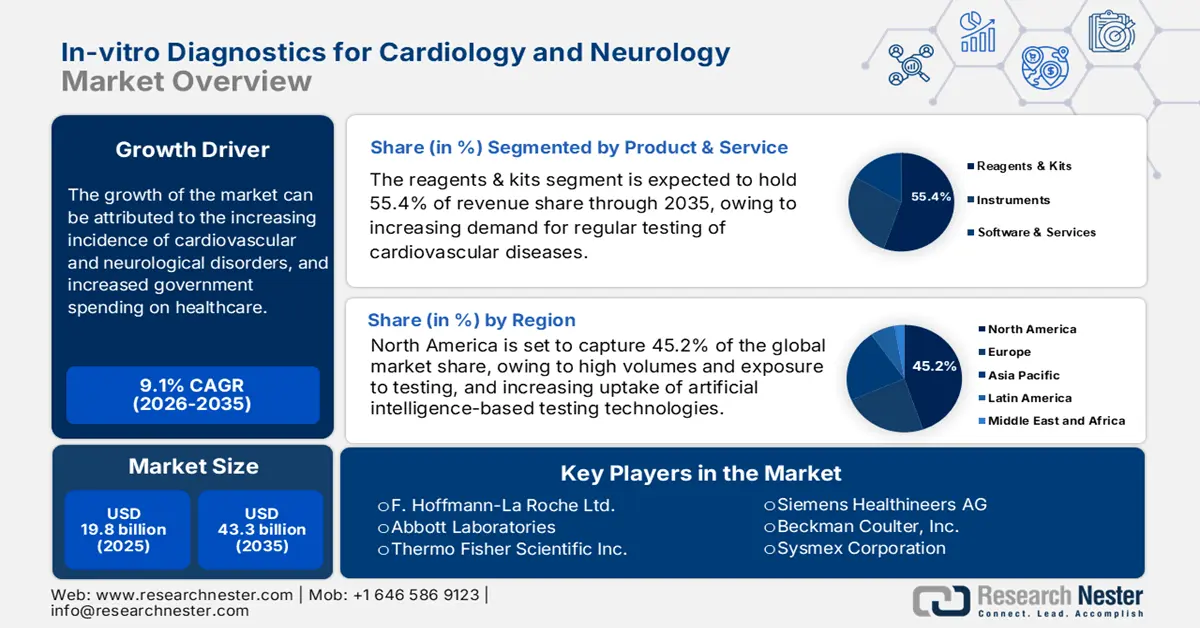

2025年,心臟病學和神經病學體外診斷市場規模為198億美元,預計到2035年底將達到433億美元,在預測期(即2026-2035年)內,複合年增長率為9.1%。 2026年,心臟病學和神經病學體外診斷的行業規模估計為216億美元。

心血管和神經系統疾病的體外診斷市場服務於龐大的心血管疾病(CVD)和神經系統疾病患者群體。根據美國國家醫學圖書館(NLM)的分組分析,預計2025年至2050年間,全球心血管疾病相關發生率、粗死亡率和粗傷殘調整壽命年(DALY)將分別增加90.0%、73.4%和54.7%。分析也指出,同期因心血管疾病導致的死亡人數預計將從2,050萬人增加至3,560萬人。這凸顯了部署和應用先進診斷解決方案以預防疾病進展和減少死亡的迫切需求。

目前,體外診斷(IVD)在心臟病學和神經病學領域的定價動態主要受製造商面臨的日益增長的壓力影響,這些製造商需要在成本控制、性能和品質之間取得平衡。隨著該領域的主要公共和私人支付方越來越重視高可負擔性標準,生產商和服務提供者採用基於價值的定價模式的需求也日益凸顯。然而,體外診斷(IVD)在交付方面的成本效益使其優於其他檢測方法。在這方面,美國國家醫學圖書館(NLM)2024年的一項研究表明,如果將PrecisionCHD作為冠心病(CHD)初始評估的主要方法全面採用,美國醫療保健系統每年可節省1.136億美元。

體外診斷在心臟病學和神經病學領域的市場—成長驅動因素和挑戰

成長驅動因素

- 意識提升與篩檢計畫:醫護人員和病患都越來越了解早期診斷在預防疾病進展方面的益處,這促使他們進行常規篩檢。在這方面,公共衛生倡議和政府資助的計畫在推廣體外診斷市場中經濟高效且易於獲取的心臟病學和神經病學檢測方面發揮著至關重要的作用。例如,「全美女性綜合篩檢與評估」(WISEWOMAN)計畫為居住在美國各地的35至64歲女性提供心血管疾病風險因素評估和預防性健康服務。

- 神經系統評估領域的革命性進展:體外診斷(IVD)檢測因其能夠幫助早期治療並改善認知神經系統疾病的預後而獲得全球認可,並推動了體外診斷在心臟病學和神經病學市場的應用。尤其值得一提的是,這些檢測方法在慢性神經系統疾病(包括阿茲海默症和帕金森氏症)方面的準確性和速度,正在為該領域開闢新的道路。例如,2022年5月,美國食品藥物管理局(FDA)批准了腦脊髓液(CSF)中Lumipulse G β-澱粉樣蛋白比值(1-42/1-40)作為首個體外診斷生物標記物,從而認可了體外診斷作為一種微創阿茲海默症檢測方法。

- 現有產品線的技術升級:目前,體外診斷(包括心臟病學和神經病學領域)市場的技術突破包括檢測、平台和數據解讀的自動化和流程優化。這些升級提高了生物標記辨識的精確度和速度,並進一步整合了人工智慧和機器學習技術。例如,羅氏公司於2025年7月獲得了其Elecsys pTau181檢測的CE認證,該檢測用於檢測磷酸化Tau蛋白(pTau)181,以輔助AZ疾病的診斷。此技術可提供高達93.8%的陰性預測值(NPV)和83.6%的靈敏度。此外,這些可靠、便利且經濟高效的技術進步將支持未來的市場擴張。

體外診斷心臟病學和神經病學市場的人口趨勢和預測

全球心血管疾病趨勢及死亡率預測(2025-2050 年)

範圍 | 值/描述 |

年齡標準化心血管疾病盛行率 | 相對穩定(-3.6%) |

年齡標準化心血管死亡率 | 下降(-30.5%) |

年齡標準化心血管傷殘調整壽命年 | 下降(-29.6%) |

2050年心血管疾病死亡的主要原因 | 缺血性心臟病(2000萬人死亡) |

2050年導致死亡的主要心血管危險因子 | 高收縮壓(導致1890萬人死亡) |

2050年年齡標準化心血管疾病死亡率最高的地區 | 中歐、東歐與中亞 |

該地區的死亡率(2050 年) | 每10萬人口中有305人死亡 |

來源:美國國家醫學圖書館

體外診斷心臟病學和神經病學市場現有商品的比較分析

心臟診斷技術的性能和價格特徵(2024 年)

測試類型 | 敏感度 | 特異性 | 每次測試成本 (美元) |

PrecisionCHD | 0.7 | 0.7 | 850 |

運動心電圖(ECG) | 0.5 | 0.6 | 891 |

心臟電腦斷層血管攝影(CCTA) | 0.9 | 0.7 | 806 |

CCTA + 影像處理 | 0.9 | 0.8 | 1,556 |

應力迴聲 | 0.8 | 0.8 | 1,740 |

單光子發射電腦斷層掃描(SPECT) | 0.8 | 0.7 | 4,162 |

正子斷層掃描(PET) | 0.8 | 0.8 | 4,637 |

心臟磁振造影(CMRI) | 0.8 | 0.8 | 1,432 |

血管攝影 | 1.0 | 1.0 | 9,498 |

來源:美國國家醫學圖書館

挑戰

- 冗長的合規流程帶來的障礙:監管障礙是體外診斷心臟病學和神經病學市場製造商進入該市場的重要門檻。從不同監管機構獲得批准的過程耗時且耗力,常常導致該領域創新者的預算超支。此外,相關產品不斷上漲的研發成本也使得供應商難以製定全面的定價策略,限制了中小實驗室的採用。

體外診斷在心臟病學和神經病學領域的市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

9.1% |

|

基準年市場規模(2025 年) |

198億美元 |

|

預測年份市場規模(2035 年) |

433億美元 |

|

區域範圍 |

|

體外診斷在心臟病學和神經病學領域的市場細分:

產品與服務區隔市場分析

預計到2035年底,試劑盒將在體外診斷(用於心臟病學和神經病學)市場中佔據55.4%的最高份額。這一領先地位主要得益於心血管疾病(CVD)常規檢測(尤其是心肌梗塞相關生物標記,如肌鈣蛋白)日益增長的需求。即時檢測(POC)的興起進一步推動了該類別產品的消費成長。經濟複雜性觀察站(OEC)的報告也印證了這一點:光是2023年,全球其他診斷試劑的交易金額就達到了383億美元。

技術細分分析

在評估期內,即時檢測(POCT)預計將佔據體外診斷心臟病學和神經病學市場22.9%的相當可觀份額。快速且便捷的診斷結果日益受到重視,推動了該領域的顯著成長。 POCT技術作為醫療服務提供者在患者附近進行關鍵檢測的黃金標準,正逐漸成為大多數病理實驗室(尤其是急診和門診實驗室)的主流做法。此外,便利性、更短的周轉時間和可在分散地點運作的特性,也是推動POCT在該領域應用和推廣的關鍵因素。

最終用戶細分分析

預計在分析期內,醫院將繼續主導體外診斷(包括心臟病學和神經病學領域)市場,市佔率高達45.6%。由於擁有專業的內部科室、人員配備和基礎設施,醫院被視為全球患者的主要就診點。尤其值得一提的是,醫院能夠處理複雜和緊急病例,提供便捷、快速且可靠的診斷,這進一步鞏固了其在該領域的領先地位。此外,住院患者數量不斷增加,需要持續的患者監測,以及公共醫療報銷的廣泛覆蓋,都使醫院成為該市場最大的消費群體。

我們對體外診斷心臟病學和神經病學市場的深入分析包括以下幾個方面:

部分 | 子段 |

產品與服務 |

|

科技 |

|

測試地點 |

|

應用 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

體外診斷在心臟病學和神經病學領域的市場—區域分析

北美市場洞察

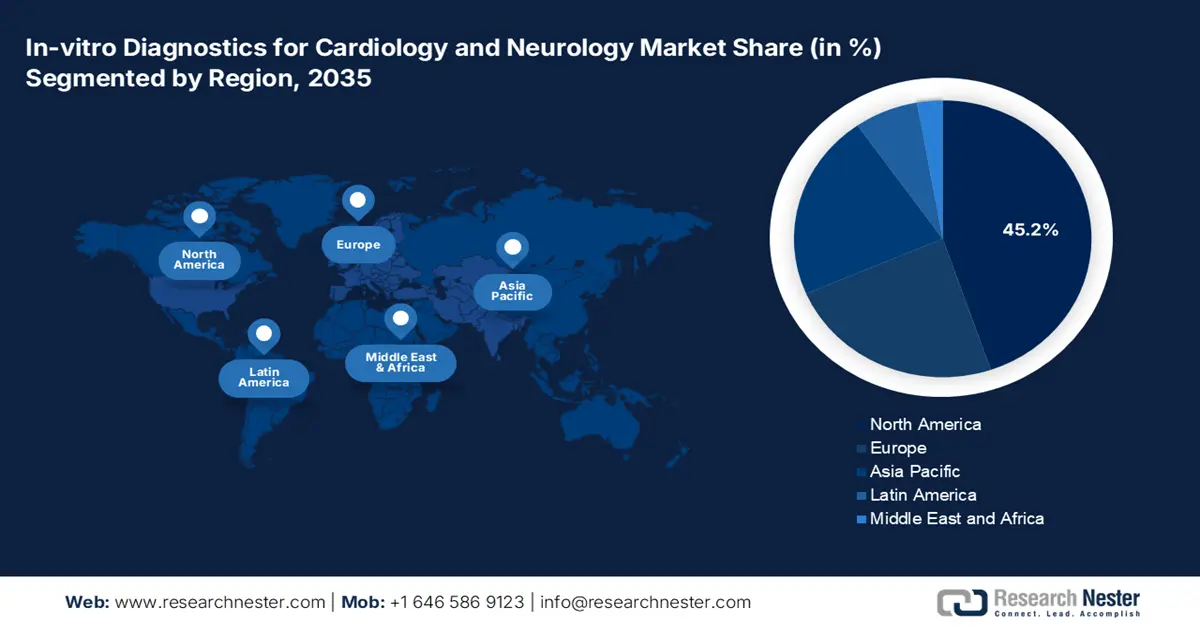

預計到2035年底,北美心臟病學和神經病學體外診斷市場將佔據45.2%的最大份額。該市場的主要成長得益於現有且規模龐大的醫療保健基礎設施、高檢測量和廣泛的檢測應用,以及人工智慧醫療技術日益普及。生物技術和病理學產業的爆炸性成長和進步也推動了體外診斷技術在北美主流心臟和中樞神經系統相關評估系統中的部署和應用。

門診心臟和神經系統監測的增加,推動了美國私人診斷網路和學術醫院對快速、高靈敏度體外診斷(IVD)工具的需求。美國其他診斷試劑的國際領先貿易額也印證了這一點,根據經濟合作暨發展組織(OEC)報告,2023年美國此類貿易額分別達到101億美元和60億美元。此外,政府主導的旨在促進心血管疾病早期檢測和預防的舉措,例如「百萬顆心臟」心血管疾病風險降低模型的啟動,也推動了美國心臟病學和神經病學體外診斷市場的發展。

聯邦政府的大量撥款和策略性的公私合作,為加拿大心臟病學和神經病學體外診斷市場創造了巨大的發展機會。全國致力於在醫院網路中培育新型生物標記物,以早期識別心血管和神經退化性疾病,這正在拓展該領域的現有研發管線。此外,監管機構的持續改革也有助於加快體外診斷試劑的驗證速度。

亞太市場洞察

預計在所討論的時間範圍內,亞太地區將在全球體外診斷(用於心臟病學和神經病學)市場中展現最高的複合年增長率。心血管疾病和神經系統疾病患者人數的顯著增長,以及人口快速老化加劇了這一趨勢,正在為該地區的產品創造龐大的消費群體。此外,將先進診斷技術應用於可擴展的實驗室工作流程的趨勢日益增長,也促使人工智慧和即時檢測(POCT)技術在偏遠地區和醫院中廣泛應用。

政府的各項舉措,例如「健康中國2030」計劃,是推動中國體外診斷(包括心血管疾病和神經疾病)市場取得顯著進展的主要動力。心血管疾病(CVD)患者群體的不斷擴大也是中國在該領域奠定堅實基礎的重要因素。一項2024年的研究證實了這一點,該研究顯示,在中國城鄉地區,心血管疾病死亡率佔所有死亡人數的46.7%至44.2%。此外,中國對診斷工俱生產的大力投入也鞏固了其在亞太地區的領先地位。

憑藉龐大的阿斯特捷利康患者群體,以及全球最大的老年人口,日本在體外診斷(包括心臟病學和神經病學領域)市場展現出極具吸引力的商業前景和創新潛力。此外,日本的下一代醫療基礎設施和人工智慧輔助醫療設備的高普及率也推動了該領域的發展。另一方面,日本正在加強生物標記和精準醫療的國內供應鏈,從而促進本土製造商的發展。

亞太地區心臟衰竭 (HF) 相關趨勢及其帶來的機會 (2023)

範圍 | 價值 | 筆記 |

HF 的總體經濟成本(年度) | 250億美元 | 亞太地區總成本 |

HF的直接成本 | 120億美元(48%) | 醫療費用、住院治療 |

HF的間接成本 | 130億美元(52%) | 生產力損失、殘疾 |

2050年心臟衰竭的粗略盛行率 | 7450萬 | 亞太地區預計病例數 |

心臟衰竭盛行率增長百分比(2025-2050 年) | 127.60% | 25年成長率 |

資料來源:亞太醫學中心和美國國家醫學圖書館

歐洲市場洞察

據估計,在2026年至2035年期間,歐洲將在全球心臟病學和神經病學體外診斷市場佔據重要地位。政府推行的有利於疾病早期檢測和篩檢計畫廣泛應用的舉措,也推動了該領域的成長。此外,人口老化和慢性病負擔加重,也促使市場對精準及時的體外診斷解決方案的需求激增。在這種積極發展的環境下,羅氏於2023年11月正式推出LightCycler PRO系統,彌合了轉化研究與體外診斷技術之間的鴻溝。

英國持續的監管改革和日益加強的公私合作,為歐洲體外診斷(IVD)心臟病學和神經病學市場的強勁增長提供了有力支撐。另一方面,來自英國國家醫療服務體系(NHS)和其他政府機構的大量資金投入,也為IVD相關創新創造了良好的環境。例如,英國國家健康與護理研究所(NIHR)於2025年5月宣布,將投資5,860萬美元,用於支持全國心血管疾病(CVD)的研究隊列。

德國是歐洲體外診斷(IVD)心臟病學和神經病學市場的領先國家之一。該國在該領域的領先地位很大程度上歸功於其強大的醫療體系和對醫療技術創新的高度重視。德國還擁有覆蓋廣泛的醫院和診斷實驗室網絡,確保患者能夠充分獲得尖端的體外診斷檢測。此外,德國老齡人口的增長加劇了心血管疾病和神經退化性疾病的發病率和死亡率,促使人們將體外診斷作為快速且可推廣的預防措施。

各國其他診斷試劑貿易情形(2023 年)

國家 | 貿易方式 | 金額(美元) |

德國 | 進出口 | 85億和40億 |

英國 | 進出口 | 1910萬和5500萬 |

愛爾蘭 | 出口 | 22億 |

資料來源: OEC

心臟病學和神經病學體外診斷市場的主要參與者:

- 羅氏控股公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 雅培實驗室

- 西門子醫療股份公司

- 丹納赫公司(貝克曼庫爾特)

- 賽默飛世爾科技

- QuidelOrtho公司

- Sysmex公司

- 生物梅里埃公司

- Diasorin SpA

- 韋爾芬

- 富士雷比奧

- 貝克頓迪金森公司(BD)

- Bio-Rad Laboratories, Inc.

- 強生公司

- Quest Diagnostics

- Labcorp

- 蘭道克斯實驗室有限公司

- 邁瑞生物醫療

- 珀金埃爾默公司

- 安捷倫科技公司

全球體外診斷(IVD)市場,尤其是在心臟病學和神經病學領域,競爭異常激烈。羅氏、雅培和賽默飛世爾科技等公司憑藉著診斷技術的創新,在市場上佔有舉足輕重的地位。例如,貝克曼庫爾特近期與富士瑞生物公司合作,共同開發用於檢測和診斷神經退化性疾病的檢測方法,這些創新舉措正推動著該領域未來的發展。

以下是一些在全球市場運營的主要參與者名單:

最新動態

- 2025年6月,雅培公司推出了一種新的實驗室血液檢測方法,用於評估輕度創傷性腦損傷(mTBI)。此檢測方法使用雅培公司的Alinity i和Architect i1000SR實驗室儀器,可望減少高達40%的CT掃描需求,並在短短18分鐘內提供可靠的檢測結果。

- 2025年2月,羅氏推出了其專有的突破性定序技術-擴增定序(SBX)。該技術與創新的感測器模組相結合,可實現超快速、高通量的定序,並且具有靈活性和可擴展性,適用於包括神經退化性疾病在內的廣泛應用。

- Report ID: 3849

- Published Date: Oct 22, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。