生物增塑劑市場展望:

生物增塑劑市場規模在2025年估值為35億美元,預計到2035年將達到78.4億美元,在預測期內(即2026年至2035年)的複合年增長率約為8.4%。預計到2026年,生物增塑劑的產業規模將達到37.6億美元。

關鍵 生物塑化劑 市場洞察摘要:

區域亮點:

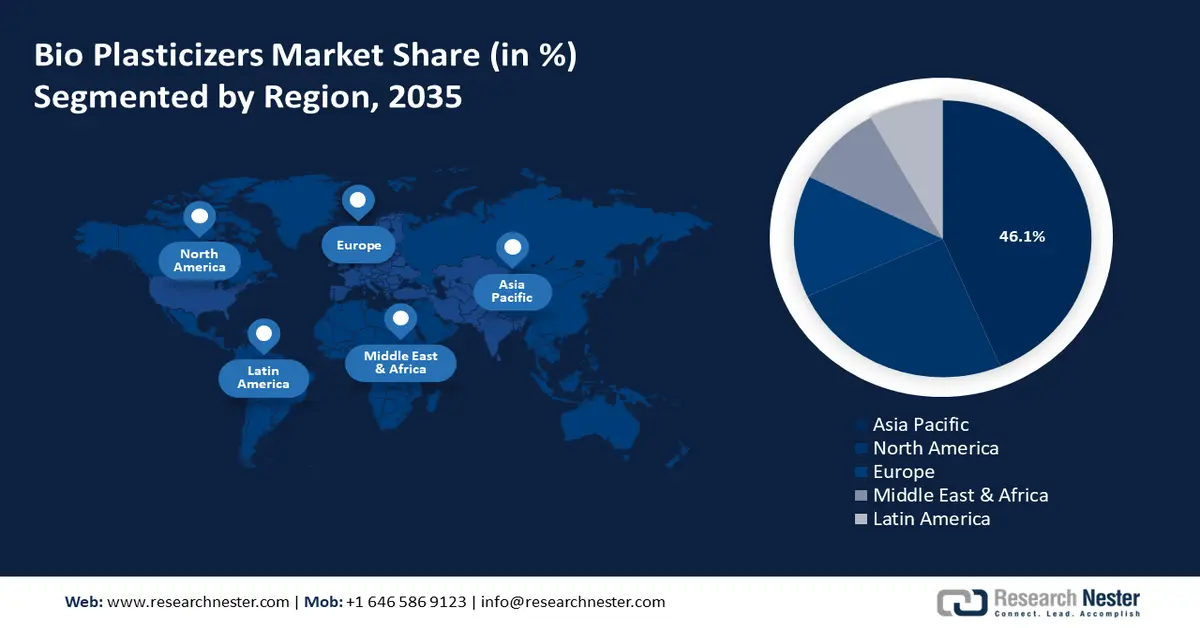

- 亞太地區以46.1%的市佔率領先生物增塑劑市場,這得益於對柔性PVC和包裝材料日益增長的需求,並將支持其在2026年至2035年期間的可持續增長。

- 北美生物增塑劑市場預計將在2026年至2035年期間保持成長,這得益於汽車和建築業的蓬勃發展以及消費者對可生物降解產品的興趣。

細分市場洞察:

- 預計植物源細分市場將在 2026 年至 2035 年間經歷顯著增長,這得益於可生物降解性、可再製造性以及對化石燃料依賴的減少,並將佔據 89.70% 的市場份額。

關鍵成長趨勢:

- 採用永續解決方案

- 加速可再生塑膠的成長

主要挑戰:

- 效能受限

- 缺乏標準化

- 關鍵人物: Avient Corporation, BASF SE, Cargill, Incorporated, DIC Corporation, Dow, Inc., Emery Oleochemicals, Evonik Industries AG.

全球 生物塑化劑 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:35 億美元

- 2026 年市場規模:37.6 億美元

- 預計市場規模:2035 年將達到 78.4 億美元

- 成長預測:8.4% 複合年增長率 (2026-2035)

主要區域動態:

- 最大區域:亞太地區(到 2035 年,份額將達到 46.1%)

- 成長最快的地區:亞太地區

- 主要國家:中國、印度、日本、德國、美國

- 新興國家:中國、印度、日本、韓國、馬來西亞

Last updated on : 26 August, 2025

生物增塑劑市場的成長動力與挑戰:

成長動力

採用永續解決方案:對永續性的關注刺激了生物增塑劑市場實踐,旨在減少對環境的影響。此外,市場正轉向生物基增塑劑,從而推動綠色化學和資源效率的創新。例如,巴斯夫於2021年4月推出了生物質平衡(BMB)增塑劑,其品牌包括Hexamoll、DINCH BMB、Palatinol、N BMB、Palatinol、10-P BMB和Plastomoll。此類增塑劑由有機廢棄物(例如沼氣)製成,用於取代化石燃料,以減少二氧化碳排放。

- 再生塑膠加速成長:過去幾年,生物塑化劑市場一直穩定成長。例如,KLJ 集團於2023年6月投資1.45億美元,在古吉拉特邦開設了一家生產設施。該設施已獲得印度工業標準局(BIS)認證,主要生產增塑劑和鄰苯二甲酸酐。 KLJ 集團生產的鄰苯二甲酸酐中,70%至75%用於內部使用。隨著生物塑膠產業的發展,對高性能、永續和高效增塑劑的需求也將隨之成長。

挑戰

性能受限:生物增塑劑市場面臨挑戰,因為透過化學改質技術進行設計非常複雜。生物增塑劑的熱穩定性和機械強度不足,縮短了產品的使用壽命。此外,與傳統的鄰苯二甲酸酯相比,生物塑化劑與其他聚合物的相容性有限,從而限制了其在高性能應用中的使用。此外,較高的生產成本也限制了該領域的研發活動。

- 缺乏標準化:當不符合標準化測試程序時,人們常常會對效能、品質和環境影響提出擔憂。這項挑戰使企業難以採用生物塑化劑解決方案。由於缺乏關於生物增塑劑長期性能和可持續性效益的相關數據,各行業也對轉向生物增塑劑猶豫不決。此外,不同地區監管合規性的模糊性也導致了差異,阻礙了消費者進行合理的比較。

生物增塑劑市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

8.4% |

|

基準年市場規模(2025年) |

35億美元 |

|

預測年度市場規模(2035 年) |

78.4億美元 |

|

區域範圍 |

|

生物增塑劑市場區隔:

原料來源(植物來源、生物廢棄物衍生性材料、其他)

植物性增塑劑憑藉其易得性、可再製造性和生物降解性,在生物增塑劑市場佔據主導地位,佔據了89.7%的顯著份額。此外,生物基塑化劑源自大豆、蓖麻油和棕櫚油等油類萃取物。這減少了對化石燃料儲備的依賴,並有助於降低溫室氣體排放。例如,嘉吉於2021年10月推出Bioveroa生物基增塑劑,擴展了其生物工業解決方案組合。 Biovero增塑劑的生產旨在打造更永續的商業製造供應鏈。這不僅拓展了再生原料的用途,也為生物增塑劑市場帶來了更多生態友善的產品。

產品(環氧大豆油(ESBO)、檸檬酸鹽、蓖麻油基增塑劑、琥珀酸、乙二醇酯等)

環氧大豆油 (ESBO) 因其高塑化效率、良好的熱穩定性和低遷移性而佔據市場主導地位。例如,2021 年 9 月,CHS 擴大了位於曼卡託的大豆油精煉廠的產能,預計投資額為 6,000 萬美元。這一機會有助於擴大市場准入並改變市場動態。在曼卡托工廠,環氧大豆油的年產量每年增加 35% 以上。此外,由於生物塑膠適用於內裝零件並能提升性能,其在汽車應用領域的主導地位也顯而易見。

我們對生物塑化劑的深入分析包括以下幾個部分:

產品 |

|

原料來源 |

|

應用 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

生物增塑劑市場區域分析:

亞太市場統計

至2035年,亞太地區聚氯乙烯產業預計將佔據46.1%的市場收入份額,並持續成長對柔性聚氯乙烯和包裝材料的需求。此外,政府政策法規、原料供應、相對較低的製造成本以及汽車和建築業的蓬勃發展,也進一步促進了這一成長。在該地區,公共和私營實體透過投資促進並推動了該領域的創新和發展。

中國生物增塑劑市場正經歷日新月異的變化,其政策和監管架構也愈發嚴格。例如,2021年4月,中國發布了GB/T 39514-2020,這是一項新的國家產品標準,涵蓋生物基材料添加劑、生物基複合材料以及由各種生物基材料製成的製品。根據該標準,可以使用清晰且永久的標記技術(例如模製、印刷、壓花、品牌標識等)來識別產品。

在印度,生物增塑劑市場參與者的重點是擴大基礎設施,以促進生物塑化劑的生產運作。例如,2024年4月,Payal集團旗下的Payal Plastichem Pvt. Ltd.啟動了位於哥印拜陀的增塑劑廠第一期商業營運。該廠的初始產能估計約為每年3萬噸。此外,它也是南印度第一家專注於生產不含鄰苯二甲酸酯且符合REACH法規的塑化劑工廠。

北美市場分析

由於汽車和建築業的蓬勃發展、大豆油或玉米澱粉等生物基原料的供應、鄰苯二甲酸酯類增塑劑法規的出台以及消費者對可生物降解產品日益增長的興趣,北美生物增塑劑市場的增長速度將僅次於亞太地區。總體而言,北美擁有完善的生產基礎設施、研究機構以及產業合作,為生物增塑劑的創新和商業化奠定了基礎。

在美國市場,企業正透過生物增塑劑市場的策略合作大幅擴展其產品組合。例如,2024年3月,Innoleics與Baerlocher USA宣布達成新的合作協議。根據協議,Baerlocher USA將成為Innoleics全系列用於柔性聚氯乙烯(PVC)應用的生物基增塑劑的美國經銷商,為客戶提供更多此類尖端環保材料。該公司還將利用這一優勢生產可客製化的生物增塑劑。

在加拿大,地方政府的措施有助於徹底改變生物增塑劑市場向綠色環保轉型的趨勢。例如,2024年2月,地方政府透過「就業與成長基金」計劃,承諾向BOSK Bioproducts公司撥款100萬美元。為了生產生物塑料,BOSK Bioproducts公司收集了造紙工業產生的生物污泥等工業廢料,並將其轉化為可堆肥的替代品。這項100%可堆肥的解決方案旨在大幅減少環境中的塑膠垃圾。

生物增塑劑市場主要參與者:

- DIC公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 安永公司

- 巴斯夫

- 嘉吉公司

- 陶氏公司

- Emery 油脂化學品公司

- 贏創工業股份公司

- Goldstab Organics私人有限公司

- 伊帕薩王子集團

- 瑞士青年勞爾股份公司

全球企業和新興企業對永續材料的關注正在塑造生物增塑劑市場格局。例如,2023年3月, OQ Chemicals標誌著永續化學品發展的關鍵轉捩點。該公司推出了OxBalance異壬酸,其成分中生物基含量(70%)和循環原料組成。此外,該產品還獲得了ISCC PLUS認證,是全球首個實現商業化的產品。此外,嚴格的環境法規也迫使市場參與者傾向於使用再生資源,包括生物質和植物油。此外,先進的研發和廣泛的分銷網絡有助於滿足日益增長的消費者需求和偏好。

以下是一些傑出球員的名單:

最新動態

- 2022年1月,贏創推出了另一款最新一代尖端增塑劑-環己酸酯。這種新型物質擁有許多優異的品質,可顯著提升產品的耐候性和持久性。

- 2020年10月,Emery Oleochemicals推出了全新的EMEROX酯類增塑劑產品線。本產品具有卓越的低溫性能、低水溶性、低黏度和高熱穩定性。

- Report ID: 6574

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。