Перспективы рынка приводов для изменения угла наклона и рыскания ветряных турбин:

Объем рынка приводов для изменения угла наклона и рыскания ветряных турбин в 2025 году оценивался в 8,37 млрд долларов США и, как ожидается, превысит 17,25 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 7,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка приводов для изменения угла наклона и рыскания ветряных турбин оценивается в 8,93 млрд долларов США.

Рост рынка приводов для изменения угла наклона и рыскания ветряных турбин обусловлен глобальным стремлением к использованию возобновляемых источников энергии для достижения целей декарбонизации и снижения зависимости от ископаемого топлива. Приводы для изменения угла наклона и рыскания позиционируются как важнейшие компоненты ветряных турбин, обеспечивающие оптимальную ориентацию на направление ветра и поддержание выработки энергии в условиях переменного ветра. Технологический прогресс и рост производительности ветряных электростанций будут способствовать росту прибыльности этого сектора. Например, в июне 2023 года Международное энергетическое агентство (МЭА) прогнозировало, что к 2028 году выработка ветряной энергии удвоится и достигнет около 710 гигаватт (ГВт).

Технологические достижения в системах приводов тангажа и рыскания являются основным драйвером сектора. Повышение долговечности и адаптивности готово способствовать росту мирового сектора приводов тангажа и рыскания ветряных турбин. Например, в октябре 2023 года исследование проанализировало эффективность достижений во встроенном управлении в системах мониторинга состояния (CMS) для обеспечения ощутимых преимуществ для зеленой энергетики . CMS обеспечивает раннее обнаружение неисправностей в приводах тангажа и рыскания, снижая риски незапланированных простоев. Кроме того, снижение стоимости ветроэнергетики повышает конкурентоспособность по сравнению с традиционными источниками энергии. Например, в ноябре 2023 года Всемирный экономический форум (ВЭФ) заявил, что большие лопасти турбин, которые собирают больше энергии, являются ключевым фактором в снижении стоимости ветроэнергетики на 60% за десятилетие к 2021 году.

Стремительно растущий спрос на возобновляемые источники энергии создаёт устойчивые возможности для мирового сектора приводов для управления ветряными турбинами. Ключевые игроки этого сектора могут извлечь выгоду из развивающихся рынков, где ветроэнергетическая инфраструктура переживает стремительный рост и развитие. Кроме того, рост инвестиций в проекты морской ветроэнергетики посредством установки плавучих ветряных турбин, вероятно, расширит возможности этого сектора. Благодаря прогрессу в области предиктивного обслуживания и диагностики на основе искусственного интеллекта, сектор, как ожидается, продолжит свой бурный рост прибыльности к концу прогнозируемого периода.

Ключ Рынок приводов для изменения угла наклона и рыскания ветряных турбин Сводка рыночной аналитики:

Региональные особенности:

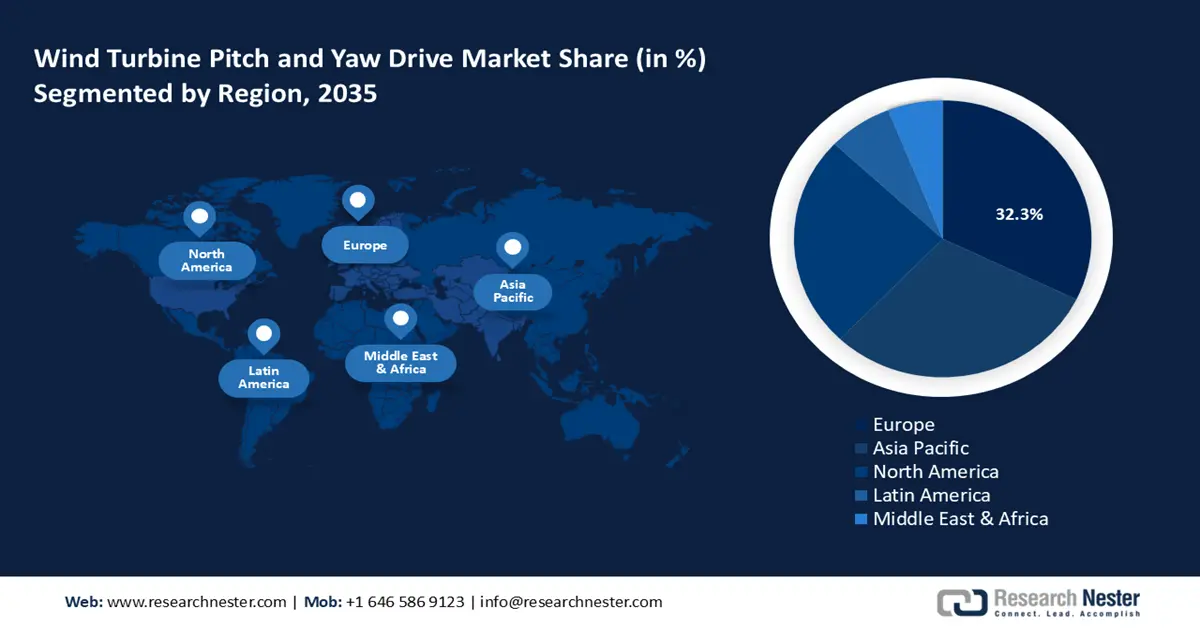

- Европа доминирует на рынке приводов для изменения угла наклона и рыскания ветряных турбин с долей 32,3%, что обусловлено ростом производства ветроэнергетики и стремлением к достижению целей в области возобновляемых источников энергии, что обеспечит рост в период с 2026 по 2035 год.

Обзор сегмента:

- Ожидается, что наземный сегмент к 2035 году займет заметную долю рынка благодаря экономической эффективности, простоте установки и расширению проектов в странах с развивающейся экономикой.

Ключевые тенденции роста:

- Глобальный переход на возобновляемые источники энергии

- Снижение стоимости ветроэнергетики и рост числа проектов по использованию морской ветроэнергетики

Основные проблемы:

- Риски, связанные с окружающей средой и погодными условиями

- Высокие первоначальные затраты на инвестиции и обслуживание

- Ключевые игроки:Suzlon, Envision, Bonfiglioli, GE Renewable Energy, Siemens, Enercon, Nordex, Comer Industries, Schaeffler Group, ABM Greiffenberger.

Глобальный Рынок приводов для изменения угла наклона и рыскания ветряных турбин Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 8,37 млрд долларов США

- Объем рынка в 2026 году: 8,93 млрд долларов США

- Прогнозируемый размер рынка: 17,25 млрд долларов США к 2035 году

- Прогнозы роста: 7,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 32,3 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, Германия, США, Дания, Испания.

- Развивающиеся страны: Китай, Индия, Япония, Бразилия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка приводов для изменения угла наклона и рыскания ветряных турбин:

Драйверы роста

- Глобальный переход на возобновляемые источники энергии: Глобальный импульс к внедрению возобновляемых источников энергии и снижению зависимости от энергии, получаемой из ископаемого топлива, позиционируется как стимул для роста мирового рынка приводов тангажа и рыскания ветряных турбин. Переход совпадает с глобальным стремлением к чистым нулевым выбросам, что обуславливает спрос на установки ветряных турбин. Увеличение количества ветряных турбин стимулирует спрос на эффективные системы приводов тангажа и рыскания, которые могут оптимизировать улавливание энергии за счет регулировки лопастей турбины. Прогнозируется, что всплеск проектов в области возобновляемой энергетики, связанных с ветроэнергетикой, создаст устойчивый поток возможностей в этом секторе. Например, в сентябре 2024 года компания Suzlon объявила о крупнейшем заказе на ветроэнергетику из Индии от NTPC Green Energy Limited на установку в общей сложности 370 ветряных турбин.

- Снижение стоимости ветроэнергетики и рост числа проектов по морской ветроэнергетике: стоимость возобновляемых источников энергии за последние годы стремительно снизилась, что способствовало их внедрению, стимулируя рост мирового рынка приводов для управления углом наклона и рыскания ветряных турбин. Например, в сентябре 2024 года Международное агентство по возобновляемым источникам энергии оценило, что 81% прироста возобновляемой энергии в 2023 году будет дешевле альтернатив, получаемых от ископаемого топлива. Снижение стоимости позволяет увеличить инвестиции в инфраструктуру ветроэнергетики, поскольку поставщики энергетических услуг расширяют свои портфели ветроэнергетических решений. Кроме того, снижение стоимости энергии сделало ветроэнергетику более доступной, что привело к более широкому внедрению, что, в свою очередь, повысило спрос на системы приводов для управления углом наклона и рыскания.

Рост сектора будет обусловлен ростом числа проектов морской ветроэнергетики. Например, в сентябре 2024 года компания Vestas получила свой первый заказ от Equinor на поставку 54 турбин V236-15.0 МВт для проекта морской ветроэнергетики в США. Рост сектора плавучих ветроэнергетических установок обусловлен высокой выработкой энергии и стимулирует спрос на системы приводов тангажа и рыскания. Эти системы помогают максимально увеличить выход энергии морских ветроэнергетических установок. - Технологические достижения в повышении эффективности турбин: Достижения в области систем приводов тангажа и рыскания способствовали улучшению производительности турбин, способствуя росту мирового сектора приводов тангажа и рыскания ветряных турбин. Технологические достижения позволили приводам тангажа и рыскания выполнять точную регулировку в реальном времени, помогая турбинам гораздо более эффективно улавливать энергию. Например, в мае 2024 года опубликованное исследование подчеркнуло улучшенную способность улавливать мощность крупных ветряных турбин с помощью безмодельного скоординированного управления тангажем, рысканием и крутящим моментом, которое может оценивать направление ветра в различных условиях окружающей среды. Спрос на модернизированные системы приводов тангажа и рыскания, как ожидается, возрастет в связи с тем, что ветряные турбины будут работать лучше в условиях переменного ветра. Кроме того, инновации снижают общие затраты на техническое обслуживание и жизненный цикл, делая проекты в области ветроэнергетики финансово выгодными для компаний, занимающихся энергетическими решениями.

Проблемы

- Риски, связанные с окружающей средой и погодой: значительная проблема для сектора приводов тангажа и рыскания ветряных турбин – это экстремальные погодные условия, с которыми сталкиваются морские ветровые установки. Условия окружающей среды могут создавать нагрузку на системы приводов тангажа и рыскания, приводя к механическим отказам. Кроме того, неблагоприятные погодные условия могут снижать производительность ветряных электростанций, подавляя рентабельность предприятий и способствуя замедлению развития инфраструктуры ветроэнергетики. Производители продолжают сталкиваться с трудностями при создании надежных систем приводов тангажа и рыскания, способных выдерживать экстремальные погодные условия.

- Высокие первоначальные затраты на инвестиции и обслуживание: Установка ветряных турбин требует значительных первоначальных инвестиций. Системы привода тангажа и рыскания увеличивают общую стоимость систем. Мировой рынок может столкнуться с трудностями в развивающихся экономиках с ограниченными финансовыми ресурсами и конкурирующими возобновляемыми источниками энергии, такими как солнечная энергия . Снижение затрат за счет экономии масштаба остается серьезной проблемой для мирового сектора приводов тангажа и рыскания ветряных турбин.

Объем и прогноз рынка приводов тангажа и рыскания ветряных турбин:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

7,5% |

|

Размер рынка базового года (2025) |

8,37 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

17,25 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка приводов рыскания и наклона ветряных турбин:

Конечное использование (на суше, на море)

На наземный сегмент, вероятно, будет приходиться около 65,4% доли рынка приводов тангажа и рыскания для ветряных турбин к 2035 году. Рост сегмента объясняется тем, что наземные ветропарки продолжают оставаться основным источником возобновляемой энергии во многих регионах. Увеличение проектов наземной ветроэнергетики обуславливает спрос на эффективные системы приводов тангажа и рыскания для поддержания стабильной выработки электроэнергии. Относительно более низкая стоимость и простота установки наземных турбин по сравнению с морскими турбинами способствуют более широкому внедрению и благоприятствуют росту сектора. Кроме того, развивающиеся экономики инвестируют в расширение своих мощностей наземной ветроэнергетики для увеличения генерации возобновляемой энергии, создавая устойчивый спрос на системы приводов тангажа и рыскания. Например, в сентябре 2024 года GE Vernova объявила о подписании нескольких соглашений о ветроэнергетике в Испании во втором квартале 2024 года.

Оффшорный сегмент мирового сегмента приводов тангажа и рыскания ветряных турбин, как ожидается, увеличит свою долю выручки в прогнозируемый период. Рост сегмента объясняется расширением проектов в области морской ветроэнергетики. Сегмент, как ожидается, будет расти в странах с ограниченным пространством на суше, но богатыми прибрежными ветроресурсами, таких как Китай, США, Италия, Турция и др. Например, в ноябре 2024 года Всемирный банк и Министерство энергетики и природных ресурсов Турции запустили новую дорожную карту развития ветроэнергетики, которая предусматривает достижение к 2035 году мощности морской ветроэнергетики в размере 5 ГВт. Морские ветрогенераторы подвержены воздействию сильных ветров, что позволяет им производить более высокую мощность, а также обуславливает спрос на надежные системы приводов тангажа и рыскания, устойчивые к коррозии в соленой воде и сильным ветрам. Кроме того, благоприятная политика регулирования, стимулирующая инвестиции в морскую ветроэнергетику, может способствовать дальнейшему росту этого сегмента. Например, политика правительства Японии в области морской ветроэнергетики предусматривает выпуск облигаций GX Economic Transition Bonds сроком на десять лет под инвестиции в ветроэнергетику на сумму 153,8 млрд долларов США.

Тип (>3000 Вт, <1000 Вт – 3000 Вт, 1000 Вт)

По типу сегмент >3000 Вт готов увеличить свою долю выручки на мировом рынке приводов наклона и рыскания ветряных турбин. Рост сегмента объясняется развертыванием крупных и мощных ветряных турбин в проектах ветроэнергетики для максимизации выходной мощности. Сегмент >3000 Вт все шире внедряется как наземными, так и морскими ветряными электростанциями для повышения эффективности и выходной мощности. Кроме того, достижения в системах приводов наклона и рыскания способствуют росту сегмента за счет интеграции с более крупными ветряными турбинами, которые обеспечивают повышенную долговечность. Растущий спрос на энергию во всем мире готов увеличить спрос на системы приводов наклона и рыскания в этом сегменте. Например, в июле 2024 года Hydro-Quebec подписала партнерство с двумя коренными общинами в Канаде для разработки ветроэнергетической мощности 3000 МВт.

Наш углубленный анализ рынка приводов тангажа и рыскания ветряных турбин включает следующие сегменты:

Конечное использование |

|

Тип |

|

Система подачи |

|

Турбинная лопатка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка приводов для изменения угла наклона и рыскания ветряных турбин:

Прогноз рынка Европы

Ожидается, что к 2035 году на долю европейской отрасли будет приходиться наибольшая доля выручки – 32,3%. Рост европейского рынка обусловлен увеличением производства ветроэнергетики и стремлением региона к достижению целей в области возобновляемой энергетики. Регион пользуется преимуществами благоприятной регуляторной экосистемы, которая стимулирует инвестиции в ветроэнергетику. Например, в августе 2024 года Wind Europe отметила, что пакет мер Европейского союза по ветроэнергетике стимулирует цепочку поставок в регионе. Этот пакет, поддержанный Европейским инвестиционным банком (ЕИБ), создал встречный гарантийный фонд в размере 5,3 млрд долларов США для поддержки инвестиций в ветроэнергетику. Рынок имеет возможность воспользоваться благоприятными тенденциями и сохранить кривую роста в течение прогнозируемого периода.

Германия готова занять доминирующую долю на европейском рынке приводов для изменения угла наклона и рыскания ветряных турбин. Рост рынка объясняется крупномасштабным производством ветроэнергии в стране, что стимулирует спрос на системы приводов для изменения угла наклона и рыскания. Например, согласно рейтингу World Population Review, Германия занимает третье место в мире по мощности ветроэнергетики — 63,33 ГВт. Кроме того, сектор может извлечь выгоду из политики Energiewende страны, которая стремится к переходу Германии на углеродно-нейтральную энергетическую систему к 2045 году, полагаясь на возобновляемые источники энергии, включая энергию ветра. Поскольку страна планирует вывести из эксплуатации угольные электростанции и поэтапно отказаться от атомной энергетики, спрос на мощность ветровых электростанций, как правило, значительно возрастает, стимулируя рост сектора. Компании используют растущие возможности получения прибыли, расширяя свой портфель ветроэнергетических проектов в стране. Например, в сентябре 2024 года компания ENCAVIS объявила о расширении своего портфеля ветроэнергетических проектов в Германии до более чем 300 МВт после приобретения готовой к строительству ветроэлектростанции мощностью 18 МВт в Даннхаузене.

Франция готова увеличить свою долю выручки на европейском рынке приводов тангажа и рыскания ветряных турбин. Рынок во Франции готов выиграть от благоприятной регуляторной политики Европейского союза, поддерживающей инвестиции в ветроэнергетику. Кроме того, правительство Франции взяло на себя обязательство увеличить производство оффшорных ветропарков, что готово создать возможности на рынке. Например, в мае 2024 года Wind Europe подчеркнула, что страна намерена иметь 18 ГВт оффшорной ветроэнергетики к 2035 году и 45 ГВт к 2050 году. Страна провела аукцион по плавучей ветроэнергетике , который должен ускорить ее коммерциализацию. Компании используют растущие возможности на внутреннем рынке. Например, в июле 2024 года RWE объявила о получении 4 проектов по наземной ветроэнергетике на тендере, проведенном французской Комиссией по регулированию энергетики (CRE). Эти проекты готовы повысить спрос на надежные системы приводов тангажа и рыскания и способствовать дальнейшему росту сектора в течение прогнозируемого периода.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок приводов для управления углом наклона и рыскания ветряных турбин в Азиатско-Тихоокеанском регионе, как ожидается, продемонстрирует самые быстрые темпы роста в мире в течение прогнозируемого периода. Рост рынка обусловлен увеличением инвестиций в возобновляемые источники энергии для удовлетворения растущего спроса на электроэнергию в регионе. Лидерами роста выручки в регионе являются Китай, Индия, Япония и Южная Корея. Страны Азиатско-Тихоокеанского региона производят крупномасштабную возобновляемую энергию, а развитие инфраструктуры позволяет региону добиться значительных успехов на рынке приводов для управления углом наклона и рыскания ветряных турбин. Кроме того, по данным МЭА, Китай лидирует по мировому спросу на электроэнергию, что создает благоприятную тенденцию для производителей, предлагающих надежные системы приводов для управления углом наклона и рыскания.

Китай готов зарегистрировать самую большую долю выручки на рынке приводов тангажа и рыскания ветряных турбин в Азиатско-Тихоокеанском регионе. Внутренний рынок готов зарегистрировать быстрый рост, поскольку Китай является крупнейшим производителем ветроэнергии в мире. Например, в отчете Ember за 2023 год Китай оценивался как страна с самым большим объемом производства ветроэнергии в мире. Это создает растущие возможности для систем приводов тангажа и рыскания по мере расширения в стране проектов по наземной и морской ветроэнергетике. Кроме того, рост рынка объясняется благоприятной государственной политикой. Например, правительство планирует увеличить мощность ветровой и солнечной энергетики на 1200 ГВт к 2030 году. Отечественные компании в стране используют эти возможности, предоставляя надежные решения в области ветроэнергетики по всему миру. Например, в ноябре 2024 года Envision объявила, что будет поставлять гигантскую ветровую электростанцию в Египте.

Индия готова увеличить свою долю выручки на рынке приводов тангажа и рыскания ветряных турбин в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода. Рост рынка обусловлен высоким объемом производства ветроэнергии в стране, поскольку по состоянию на 2023 год страна занимала 6- е место в мире по установленной мощности ветроэнергетики по версии Ember. Производители готовы использовать растущие возможности наземных и морских ветровых электростанциях в стране. Например, в сентябре 2024 года Корпорация солнечной энергии Индии объявила тендер на разработку проекта морской ветроэлектростанции мощностью 500 МВт в Гуджарате. Спрос на системы приводов тангажа и рыскания готов резко вырасти внутри страны, поскольку страна стремится увеличить производство возобновляемой энергии, а также экспортировать системы для ветровых электростанций, чтобы воспользоваться растущим мировым спросом.

Основные игроки на рынке приводов тангажа и рыскания ветряных турбин:

- Сузлон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Представить

- Бонфильоли

- GE Возобновляемая Энергия

- Сименс

- Энеркон

- Нордекс

- Комер Индастриз

- Группа Шеффлер

- АБМ Грайффенбергер

Мировой рынок приводов для изменения угла наклона и рыскания ветряных турбин, как ожидается, выйдет на прибыльную оценку в течение прогнозируемого периода. Ключевые игроки рынка инвестируют в расширение своего портфеля, чтобы использовать растущие контракты, связанные с ветроэнергетикой, в различных регионах.

Вот некоторые ключевые игроки на рынке:

Последние события

- В ноябре 2024 года компания Vårgrønn приобрела 27,4% акций в офшорной ветроэлектростанции в Балтийском море (Германия), что ознаменовало её выход на немецкий рынок. Эта сделка позволит Vårgrønn выйти на немецкий рынок вместе с немецкой энергетической компанией EnBW, которая владеет 50,1% акций и отвечает за эксплуатацию и техническое обслуживание.

- В ноябре 2024 года компания ACCIONA Energia расширила свой портфель в США, приобретя две новые ветроэлектростанции мощностью 150 МВт каждая. Стоимость приобретения оценивается в 202,5 млн долларов США. Планируется, что эти две электростанции будут ежегодно вырабатывать около 1,1 ТВт·ч возобновляемой энергии.

- Report ID: 6700

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.