Перспективы рынка солнечных фотоэлектрических систем (ФЭС):

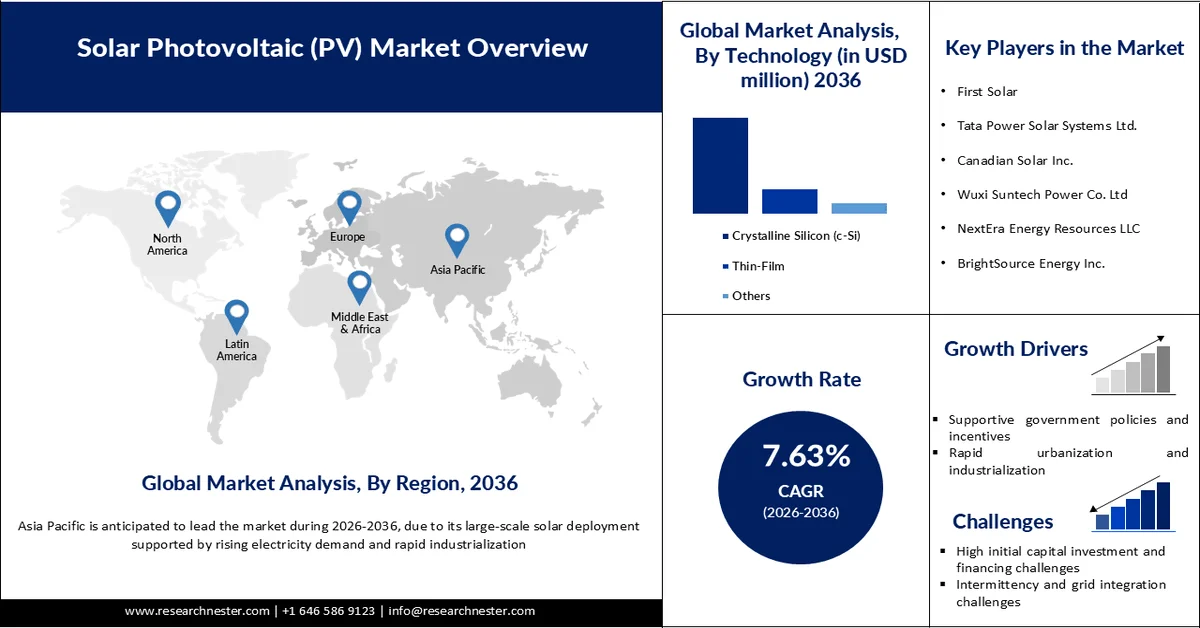

Объем рынка солнечных фотоэлектрических систем (ФЭС) в 2025 году оценивался в 979,9 млрд долларов США и, как ожидается, превысит 2,24 трлн долларов США к 2036 году, увеличиваясь на 7,63% в год в течение прогнозируемого периода, то есть с 2026 по 2036 год. В 2026 году объем отрасли солнечных фотоэлектрических систем оценивался в 1,07 трлн долларов США.

Основной движущей силой мирового рынка солнечных фотоэлектрических систем является быстрое расширение экономически эффективных производственных мощностей, поддерживаемое значительными инвестициями и ускоряющимся переходом к чистой энергии. Китай инвестировал более 50 миллиардов долларов США в собственное производство и поставку фотоэлектрических элементов, что почти в десять раз больше, чем в Европе, и в настоящее время на его долю приходится более 80% мирового производства фотоэлектрических компонентов, и ожидается, что в течение прогнозируемого периода она достигнет 95%. Это доминирование значительно снизило производственные затраты и улучшило доступность солнечных технологий на мировом рынке солнечных фотоэлектрических систем. В то же время солнечная энергия превращается в основной источник энергии, и, согласно прогнозам, к 2035 году она может обеспечить 40% спроса на электроэнергию в США. Этот сектор также демонстрирует сильный экономический рост, в настоящее время в США в нем занято более 230 000 человек, и ожидается, что к 2030 году будет создано от 500 000 до 1 500 000 рабочих мест. Эти события подчеркивают, как крупномасштабное производство, снижение затрат и растущее внедрение декарбонизации в различных отраслях в совокупности способствуют росту мирового рынка солнечных фотоэлектрических систем.

Глобальное развертывание солнечных электростанций и увеличение мощностей:

Источник: Отчет NERL за весну 2024 года

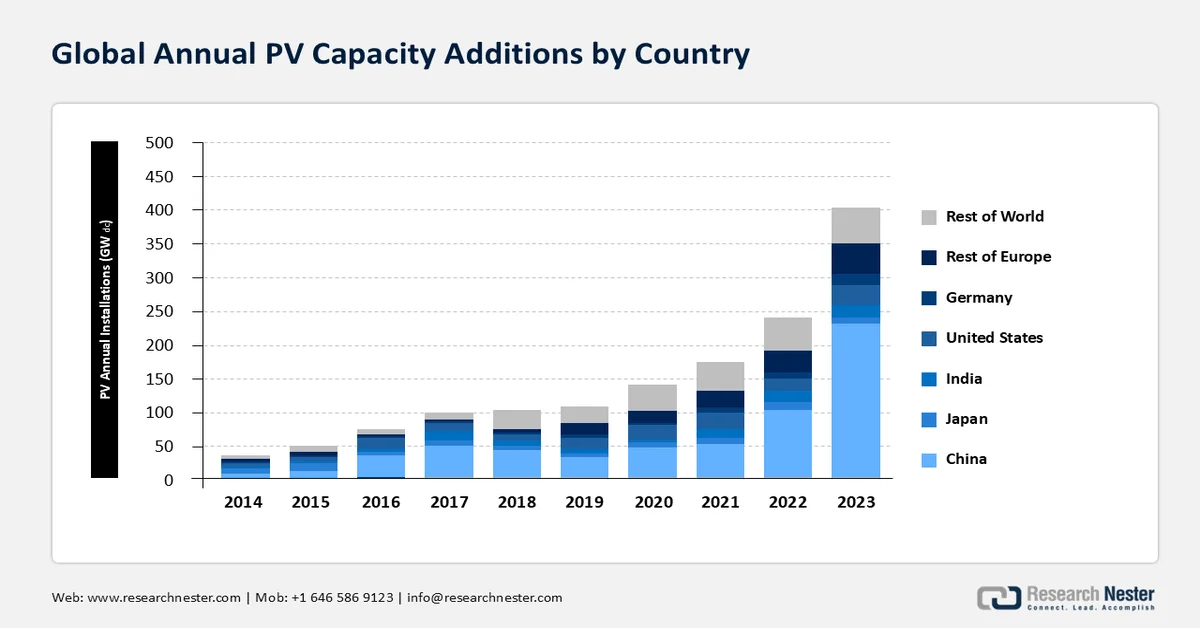

МЭА сообщило, что в 2023 году во всем мире было введено в эксплуатацию около 446 ГВт постоянного тока фотоэлектрических мощностей, в результате чего совокупный прирост мощностей фотоэлектрической энергетики достиг 1,6 ТВт постоянного тока. Благодаря доминированию Китая на мировом рынке солнечной фотоэлектрической энергии, в 2023 году на его долю пришлось целых 60% установок, в то время как Италия и Германия продемонстрировали двукратный рост числа установок. В остальном мире наблюдался рост на 30% в годовом исчислении, а США занимали второе место по доле рынка солнечной фотоэлектрической энергии с точки зрения ежегодного ввода в эксплуатацию и установок. Аналитики Research Nester прогнозируют, что совокупная глобальная мощность фотоэлектрических установок достигнет 5 ТВт постоянного тока к 2030 году и 15 ТВт постоянного тока к 2050 году. Доля фотоэлектрических элементов на основе монокристаллического кремния (c-Si) составляла 35% в 2015 году и достигла 98% в 2023 году, в то время как доля монокристаллического кремния n-типа составляла 63% от общего объема поставок фотоэлектрических элементов, увеличившись с 5% в 2019 году до 51% в 2022 году.

Цены на фотоэлектрические системы и компоненты:

Медианная стоимость крупных фотоэлектрических систем, принадлежащих коммунальным предприятиям, в 2023 году составила 1,27 долл. США/Вт переменного тока (относительно не изменившись с 2018 года), а медианная цена бытовых фотоэлектрических систем, по данным EnergySage, достигла 2,8 долл. США/Вт постоянного тока, что на 6,3% больше, чем годом ранее. Мировые спотовые цены на поликремний в конце апреля 2023 года составили 6,76 долл. США/кг, что на 22% меньше, чем в середине января (8,70 долл. США/кг), таким образом, это самая низкая цена, наблюдавшаяся за последнее десятилетие. Недавнее падение цен на модули во всем мире стабилизировалось на уровне 0,11 долл. США/Вт постоянного тока в первом квартале 2024 года. Средняя цена на модули в США в четвертом квартале 2023 года составила 0,31 долл. США/Вт постоянного тока, что представляет собой снижение цен на модули в стране на 5% по сравнению с предыдущим кварталом и на 22% по сравнению с аналогичным периодом прошлого года.

Картирование цепочки поставок:

Динамика производства и торговли комплектующими в ключевых странах

Рынок солнечных фотоэлектрических систем является краеугольным камнем производства чистой электроэнергии и ставит перед собой цель достижения устойчивого энергетического перехода и нулевых выбросов к 2050 году. Цепочка поставок фотоэлектрических модулей начинается с переработки поликристаллического кремния, получаемого из металлургического кремния (MGS) и кристаллического кремния (c-Si). Примерно 96% мировых поставок фотоэлектрических модулей в 2020 году осуществлялись с использованием технологии c-Si, получаемой путем плавления кусков поликристаллического кремния в слитки, нарезки их на тонкие пластины и преобразования этих пластин в фотоэлектрические элементы и модули. Другие фотоэлектрические модули используют технологию теллурида кадмия (CdTe), которая получила более широкое распространение в США (16% по сравнению с 4% в мире), а на долю c-Si приходится оставшиеся 84%.

Динамика цепочки поставок фотоэлектрической энергии в США:

Рынок солнечных фотоэлектрических систем играет ключевую роль в усилиях США по сокращению выбросов парниковых газов и минимизации воздействия изменения климата. Десятилетия инноваций и значительное снижение затрат сделали фотоэлектрическую энергетику одним из самых доступных способов производства электроэнергии. Что касается отказа от зависимости от поставок сырья из Китая и его влияния на производственный сектор США, страна стремится перевести цепочку поставок фотоэлектрической энергии в собственное производство. США обладают определенными производственными мощностями по выпуску тонкопленочных модулей CdTe, которые не зависят от поставок сырья из Китая. Более 16% установок модулей CdTe поставляются одной американской компанией, которая также произвела треть этих модулей CdTe в США. Учитывая темпы декарбонизации экономики, маловероятно, что какая-либо альтернативная технология, включая CdTe, сможет полностью вытеснить традиционную генерацию электроэнергии до 2050 года.

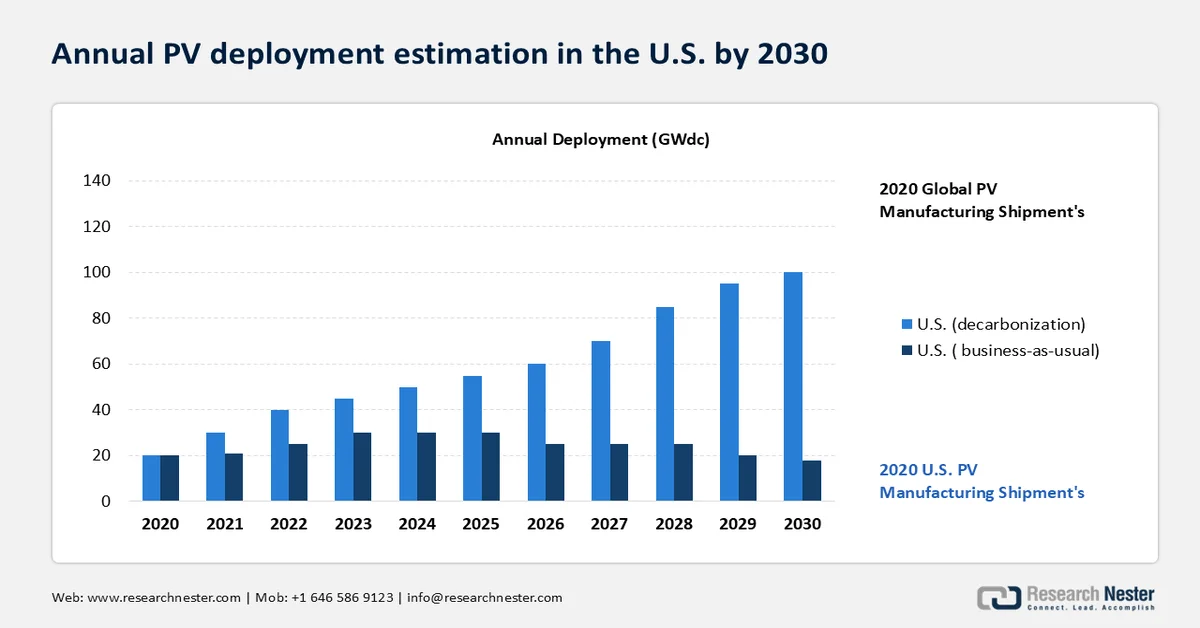

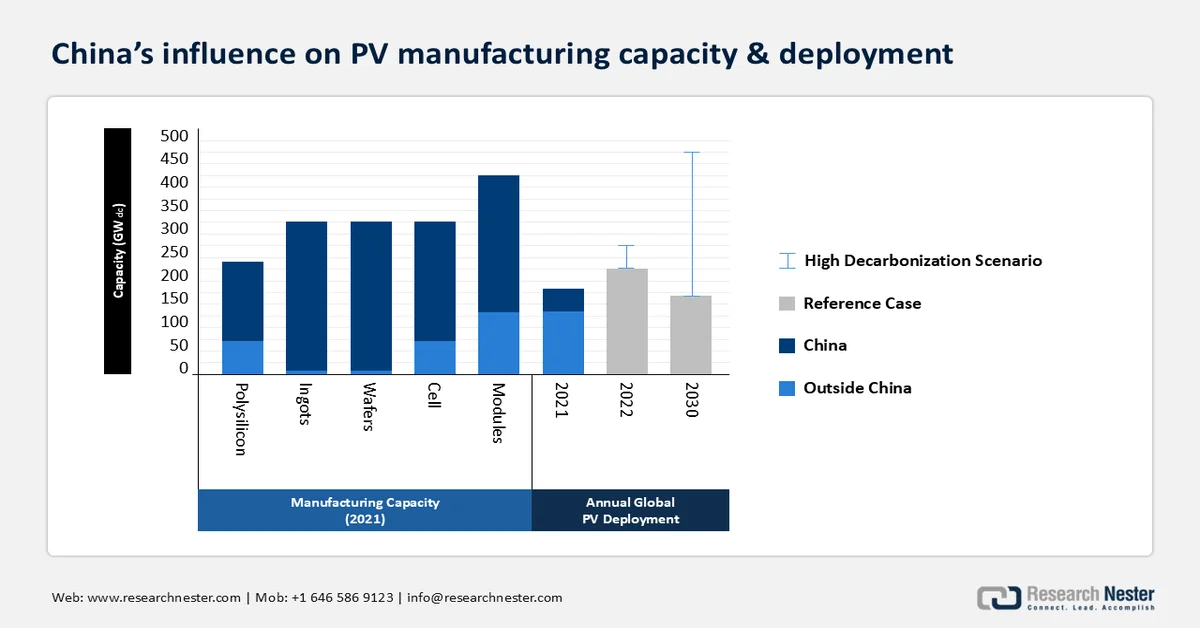

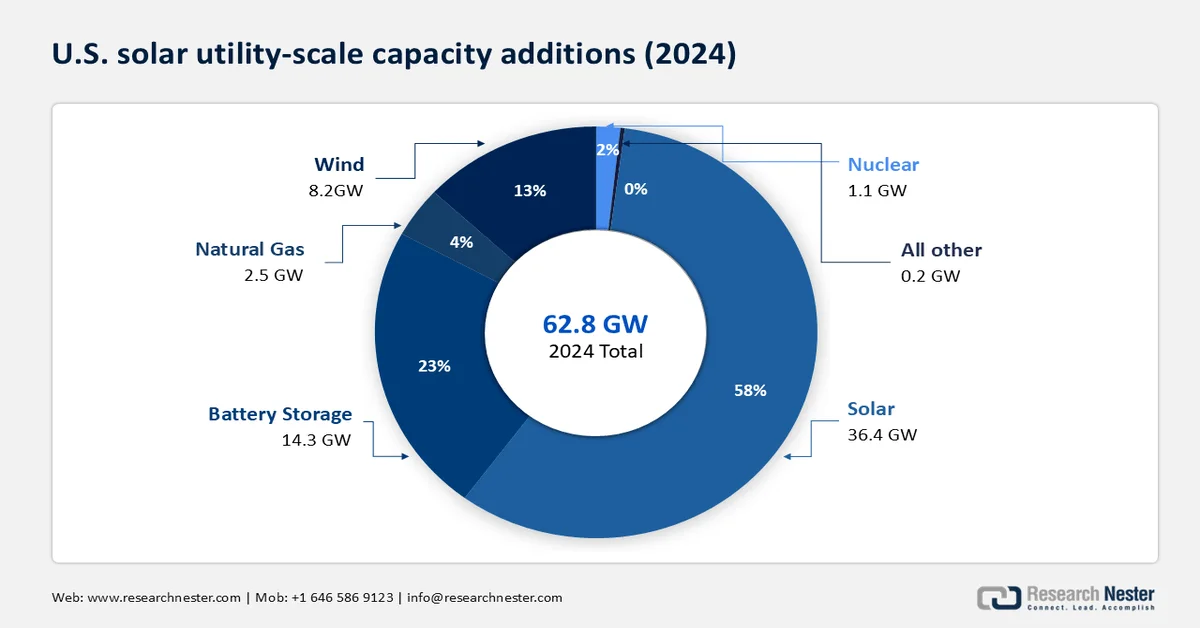

В 2010 году на солнечную энергетику приходилось 5% от общего прироста мощностей по производству энергии, а к 2024 году ее доля выросла до 58%, составив колоссальные 36,4 ГВт из 62,8 ГВт общей электроэнергии, произведенной в США (почти вдвое больше, чем 18,4 ГВт в 2023 году). Как показано на следующем графике, по оценкам, при сохранении сценария развития событий глобальные поставки электроэнергии достигнут 200 ГВт постоянного тока к 2030 году, а при глобальной декарбонизации они могут вырасти до более чем 500 ГВт постоянного тока к 2030 году.

Внутреннее производство сырья, слитков и вафель в 2022 году

Ключевые игроки/Производители | Процесс и технология | Общий объем производства (тонны) |

округ Колумбия, Алабама | Кремниевое сырье | 42 000 |

Глоб Металлургический | Кремниевое сырье | 16 000 |

Кремниевая долина Миссисипи | Кремниевое сырье | 36 000 |

Производство WVA | Кремниевое сырье | 73 000 |

Глоб Металлургический | Кремниевое сырье | 24 000 |

Hemlock Semiconductor Corporation | Поликремний (Сименс) | 32 000 |

Поликремний Вакера | Поликремний (Сименс) | 19 000 |

REC Silicon | Силанес | 2000 |

CubicPV | Кремниевые пластины | Нет в наличии (Мощность 20 МВт постоянного тока/год) |

Для декарбонизации электроэнергетики в США потребуется значительное ускорение ежегодного ввода в эксплуатацию солнечных электростанций. При агрессивном сценарии декарбонизации ожидается, что к 2030 году объем солнечных установок увеличится в четыре раза по сравнению с 19 ГВт постоянного тока в 2020 году. По данным SEIA, в 2023 году было установлено 40,3 ГВт постоянного тока солнечных электростанций, в результате чего совокупная мощность достигла 186,5 ГВт постоянного тока. Несмотря на рост внедрения, на солнечную энергию приходилось всего 5,6% от общего объема производства электроэнергии и 11,2% от чистой летней мощности в 2023 году. Около 22 штатов производили не менее 5% электроэнергии за счет солнечной энергии, при этом Калифорния лидирует с показателем 28,2%. Параллельно быстро растет внедрение систем хранения энергии: в 2023 году в сеть было добавлено 26,0 ГВт·ч или 8,8 ГВт переменного тока, что на 34% больше, чем годом ранее. В перспективе, согласно прогнозам, объем мировых поставок фотоэлектрической энергии достигнет около 200 ГВт постоянного тока при сохранении существующего сценария развития событий, в то время как полная декарбонизация может вывести объемы установок за пределы 500 ГВт постоянного тока к 2030 году, что подчеркивает масштабы роста, необходимые для достижения климатических целей.

Стратегии, действия и рекомендации:

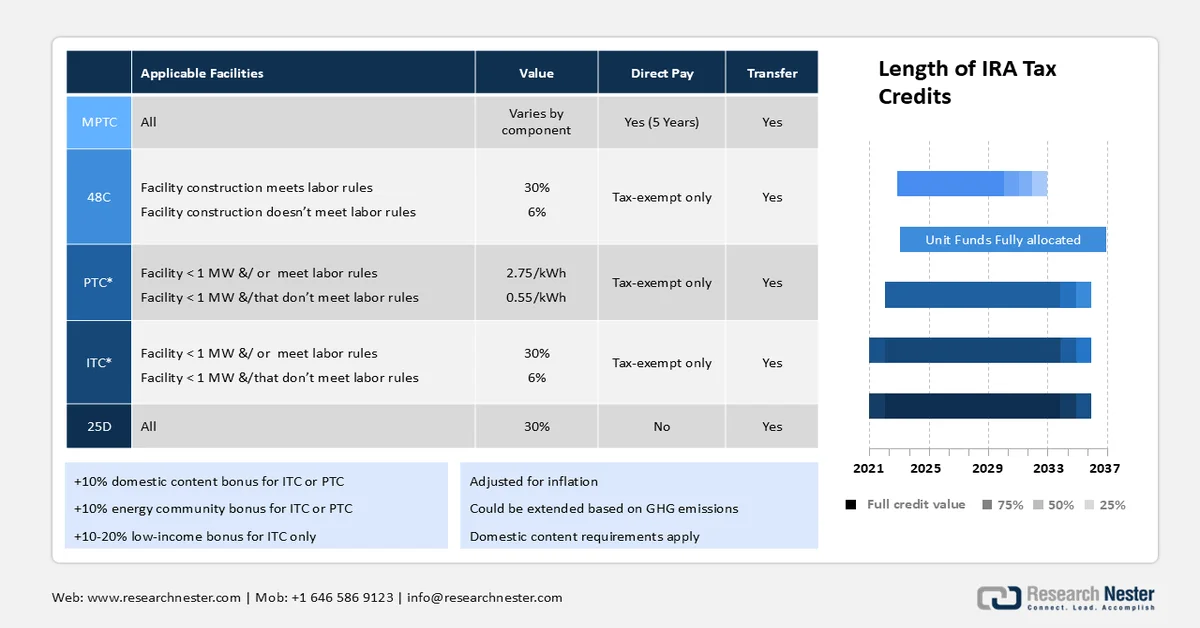

Налоговые льготы на производство (PTC) и инвестиционные налоговые льготы (ITC) являются основными направлениями политики в США. Однако наиболее заметное изменение в политике прямой поддержки было реализовано в 2022 году с принятием Закона о снижении инфляции (IRA), федерального закона о предоставлении кредитов, грантов и расширении налоговых льгот. Это сыграло решающую роль в социально справедливом развитии производства и установки фотоэлектрических систем как в малых, так и в крупных масштабах. Закон санкционировал инвестиции в размере 370 миллиардов долларов США, а Фонд сокращения выбросов парниковых газов Агентства по охране окружающей среды США выделил 7 миллиардов долларов США в виде грантов.

IRA предлагает следующие стимулы для развития солнечной энергетики.

Компонент | Налоговые льготы |

Солнечные батареи | 0,04 долл. США/ватт |

Вафли | 12 долларов США/м3 |

Поликристаллический кремний | 3 доллара США/кг |

(должна быть чистотой 99,9%) | |

Подкладки | 0,40 долл. США/м2 |

Модули | 0,07 долларов США/ватт |

Инверторы | Различный |

Трубы с изменяемым моментом вращения (трекеры) | 0,87 долл. США/кг |

Крепежные элементы для строительных конструкций | 2,28 долл. США/кг |

Источник: Европейская платформа технологий и инноваций в области фотовольтаики.

Сводная информация о налоговых льготах, применимых к PV в рамках IRA. MPTC = Налоговая льгота на производство, PTC = Налоговая льгота на производство, ITC = Инвестиционная налоговая льгота, GHG = Налог на выбросы парниковых газов

Источник: Европейская платформа технологий и инноваций в области фотовольтаики.

Сборка модулей из кристаллического кремния (c-Si) в США началась в 2018 году с использованием импортных элементов, и к 2020 году было собрано 4,3 ГВт постоянного тока фотоэлектрических модулей, что на 24% больше, чем в 2019 году. Этот рост был в основном обусловлен стратегическим удвоением производственных мощностей компанией First Solar. По мере роста спроса на фотоэлектрическую энергию появляются новые возможности для дальнейшего развития внутреннего производства. Вследствие введенных в 2021 году импортных ограничений, потенциально связанных с компаниями из Китая, неизбежно укрепится цепочка поставок фотоэлектрической энергии в США. Среди ведущих компаний по производству поликремния в стране можно выделить Hemlock из Мичигана (с годовой производственной мощностью 35 000 тонн); Wacker (с 20 000 тонн), работающую в Теннесси; REC Silicon (с заводом мощностью 16 000 тонн в Вашингтоне и заводом мощностью 4 000 тонн в Монтане) и Mitsubishi из Алабамы (с 1 500 тоннами). Компаниям Hemlock, REC и Wacker были предоставлены налоговые льготы в соответствии с разделом 48C, что впоследствии способствовало расширению мощностей по производству поликремния.

Источник: EIA

Источник: EIA

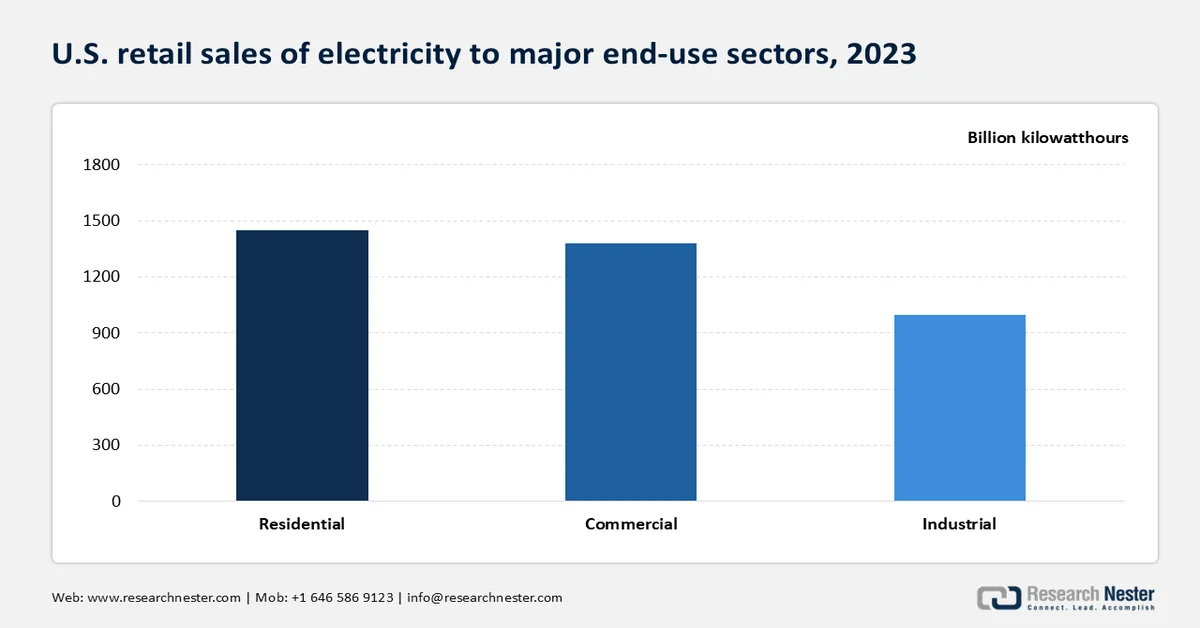

Согласно данным Управления энергетической информации США (EIA), объем розничных продаж электроэнергии в США составил 3 861 миллиард долларов США, что значительно больше, чем 66 миллиардов долларов США в 2022 году. Розничные продажи включают чистый импорт или импорт за вычетом экспорта электроэнергии из Мексики и Канады.

Объемы продаж электроэнергии розничным потребителям в США и их процентная доля в общем объеме продаж (2023 г.)

Конечный пользователь | Объём продаж (млрд долларов США кВтч) | Акции |

Жилой | 1,455 млрд кВт·ч | 38% |

Коммерческий | 1,375 млрд кВт·ч | 36% |

Промышленный | 1,025 млрд кВт·ч | 27% |

Транспорт | 7 миллиардов кВтч | <1% |

Сравнительный анализ производственных мощностей по выпуску фотоэлектрических компонентов:

Анализ производства поликристаллического кремния сверху вниз.

Высокочистый поликремний обычно получают путем рафинирования металлургического кремния, который используется для производства солнечных пластин, силиконов, полупроводников и алюминиевых сплавов. Для обеспечения поставок и уровня чистоты поставщики MGS часто осуществляют обратную интеграцию и владеют значительной частью кварцевых рудников. Кроме того, переработка MGS, как правило, энергоемка, поэтому крайне важно производить его в местах с обильными и доступными источниками электроэнергии, таких как Малайзия, Норвегия, США и Синьцзянский регион Китая. В настоящее время Китай доминирует на рынке солнечной фотовольтаики, владея более чем 70% мировых производственных мощностей MGS, при этом на долю десяти китайских компаний приходится 35% внутренних мощностей, а на долю пяти крупнейших компаний — около 25%.

Источник: Министерство энергетики США

Производство и мировая торговля кристаллическим кремнием (c-Si) и кадмиевым теллуром (CdTe):

Более 75% модулей из кристаллического кремния (c-Si) и теллура кадмия (CdTe), импортированных в США в 2020 году, поступили всего из трех стран Юго-Восточной Азии — Вьетнама, Малайзии и Таиланда, а остальная часть — из Южной Кореи. Эти страны Юго-Восточной Азии в значительной степени зависят от китайской цепочки поставок. По состоянию на 2020 год, США имели ограниченные производственные мощности по выпуску кремниевых солнечных элементов. Однако последующее развитие производства в США набрало обороты и сыграло ключевую роль в растущем спросе на солнечную энергию в стране. По данным SEIA, в 2019 году было завершено строительство объектов общей мощностью 8,6 ГВт, что демонстрирует рост на 21% по сравнению с предыдущим годом.

Источник: Обновленная информация NREL (Смит и др., 2021 г.)

Из-за пробелов в глобальной цепочке поставок фотоэлектрических элементов, таких как высокие капитальные затраты и стоимость рабочей силы, практически все сырье и компоненты из кристаллического кремния импортируются в западные страны из стран Юго-Восточной Азии. Эти импортные расходы увеличивают общие производственные затраты примерно на 11%. Укрепление внутренней цепочки поставок фотоэлектрических элементов значительно снизит эти затраты. Существуют пути сокращения разницы в стоимости за счет автоматизации линий сборки пластин и слитков. В феврале 2024 года компания First Solar объявила о планах инвестировать 10 миллиардов долларов США в производство тонких пленок CdTe в США. Ретроспективные данные за 2023 год показали увеличение производственных мощностей модулей на 2,75 миллиарда долларов США, экономическую выгоду на 900 миллионов долларов США и объем производства на 2 миллиарда долларов США.

Слитки и пластины

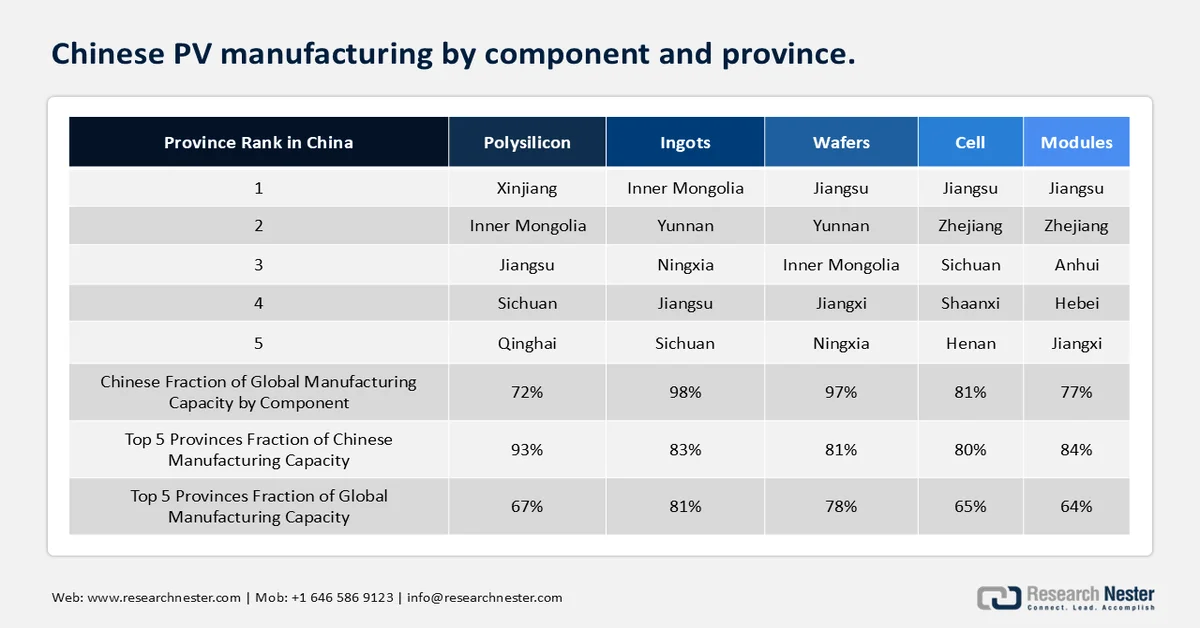

В 2020 году десять китайских компаний произвели 98% всего объема солнечных кремниевых пластин, из которых три компании — LONGi, GCL и Zhonghuan — обеспечили 71% производственных мощностей. С 2016 по 2020 год вышеупомянутые компании увеличили свои совокупные мощности с 29 ГВт постоянного тока (29% от мировых мощностей) до 173 ГВт постоянного тока (58% от мировых мощностей). Эта тенденция сопровождалась быстрым ростом доли рынка монокристаллических фотоэлектрических модулей в солнечной фотоэлектрической энергетике. Кроме того, семи провинциям Китая было выделено по 10 ГВт постоянного тока на производство кремниевых пластин. Примечательно, что на провинцию Цзянсу, расположенную к северу от Шанхая, приходится 28% от общей мощности производства кремниевых пластин в Китае, в то время как за пределами Китая Восточная Азия обеспечивает 10 ГВт постоянного тока от мировых мощностей по производству кремниевых пластин. Китайская компания Jinko Solar объявила о планах строительства завода по производству кремниевых пластин и слитков мощностью 7 ГВт постоянного тока во Вьетнаме. Цель проекта – оптимизация производственных процессов по выпуску элементов питания в Малайзии и сборке модулей в США. Компания заявила, что проект был инициирован в 2020 году для обхода торговых ограничений США на импортные материалы. Это стратегическое расширение подчеркивает усилия компании по созданию надежной цепочки поставок в условиях меняющейся торговой ситуации.

Модуль и ячейки

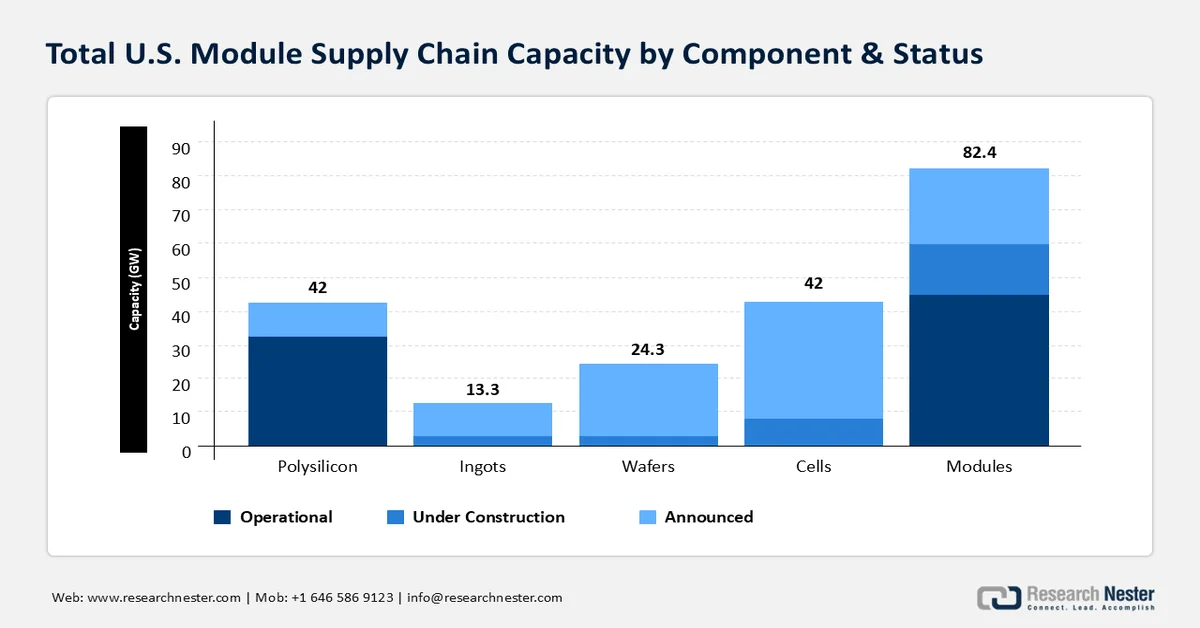

С момента введения новых налоговых льгот для производителей наблюдается значительный приток инвестиций в строительство и расширение всей цепочки поставок солнечных модулей, включая слитки, модули, пластины и элементы. До принятия федеральных мер стимулирования производства мощность поликристаллического кремния составляла примерно 16,6 ГВт или 41 500 тонн в год, а мощность производства модулей — 7 ГВт в год. Производство элементов было впервые с 2019 года переведено на территорию США, и ожидается, что дополнительные мощности по производству элементов будут введены в эксплуатацию к концу 2025 года. На сегодняшний день наблюдается резкий рост производства модулей: с 7 ГВт до введения федеральных налоговых льгот для производителей до 44,4 ГВт в декабре 2024 года, что означает увеличение более чем на 500%.

Общая стоимость цепочки поставок фотоэлектрических модулей в США, включая действующие, строящиеся и объявленные проекты, оценивается в 81,6 ГВт. Создание цепочки поставок фотоэлектрических модулей — медленный процесс из-за сроков соответствия требованиям, получения разрешений, строительства и ввода в эксплуатацию. Чем выше ступенька в цепочке поставок, тем дольше время строительства. Ожидается, что расширение заводов продолжится в течение следующих нескольких лет.

Экспоненциальный рост рынка солнечных фотоэлектрических элементов оказывает положительное влияние на мировой рынок полупроводниковых солнечных фотоэлектрических элементов. В 2022 году эти устройства занимали 33-е место в мире по объему торгов, с общим объемом в 87,7 млрд долларов США. В период с 2021 по 2022 год рынок фотоэлектрических/фоточувствительных/светодиодных полупроводников вырос на 21,9%, с 72 млрд долларов США до 87,7 млрд долларов США, что составляет 0,37% от общего объема мировой торговли.

Ежегодный рост мировой торговли фотоэлектрическими и светодиодными полупроводниковыми приборами

Год | Объем торговли (в млрд долларов США) |

2019 | 56 |

2020 | 57.4 |

2021 | 72 |

2022 | 87.7 |

Источник: ОЭС

Мировая торговля фотоэлектрическими/светодиодными полупроводниковыми устройствами

Страна | Экспорт | Импорт | ||||

Общая стоимость торговли | Доля рынка | Общая стоимость торговли | Доля рынка | |||

Китай | 44,7 млрд долларов США | 51% | 6,6 млрд долларов США | 3,19% | ||

Вьетнам | 6,83 млрд долларов США | 7,79% | 693 миллиона долларов США | 1,55% | ||

Малайзия | 4,92 миллиарда долларов США | 5,61% | 321 миллион долларов США | 0,72% | ||

Япония | 4,01 млрд долларов США | 4,57% | 2,05 миллиарда долларов США | 4,58% | ||

Германия | 3,52 миллиарда долларов США | 4,01% | 5,03 млрд долларов США | 5,73% | ||

США | 2,08 млрд долларов США | 2,37% | 13,2 млрд долларов США | 15,10% | ||

Источник: ОЭС

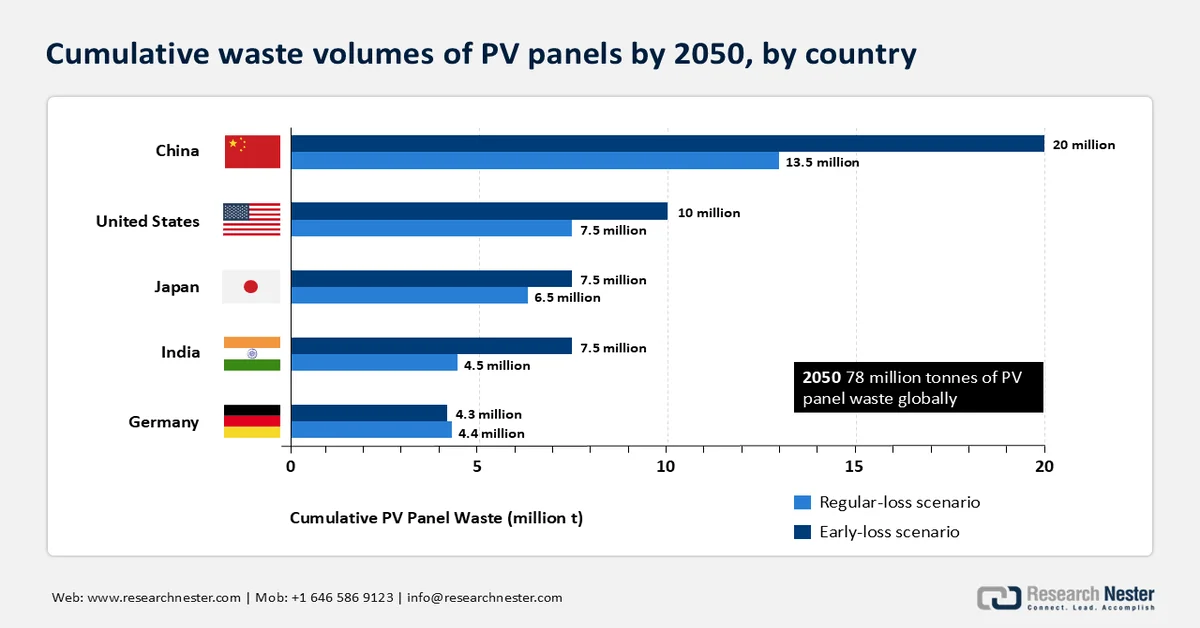

Отказ от использования фотоэлектрических систем (EOL)

Усиление внимания к декарбонизации электросетей пропорционально увеличило мощности по производству и хранению солнечной энергии во всем мире. Для сравнения, для достижения целей по декарбонизации США должны устанавливать 30 ГВт переменного тока ежегодно с 2025 по 2030 год. В 2021 году было установлено 19 ГВт солнечных мощностей, а совокупная мощность в США достигла 100 ГВт. Это означает, что установка новых систем, вероятно, будет резко расти в ближайшие годы.

Хотя срок службы фотоэлектрической системы составляет около 25-35 лет, некоторые компоненты системы, включая модули, уже попадают в поток отходов. Более того, модули выходят из строя из-за повреждений, вызванных погодными условиями, серийных производственных дефектов или ошибок при установке. К концу 2050 года ежегодный объем отработанных фотоэлектрических модулей в США достигнет 12% от общего объема ежегодных бытовых электронных отходов. 99% материалов фотоэлектрических модулей не являются опасными, а 95% полностью перерабатываются с использованием доступных технологий. Это создает прочную основу для щадящих и безопасных методов обращения с отработанными материалами. В настоящее время процессы обращения с отработанными материалами неблагоприятны для переработки. Стоимость переработки фотоэлектрических модулей для производителей отходов составляет 15-45 долларов США за модуль, что значительно выше платы за захоронение на полигоне, составляющей 1-5 долларов США за каждый модуль. Это, в свою очередь, может повлиять на федеральную и государственную политику в отношении способов переработки отходов.

Источник: IRENA

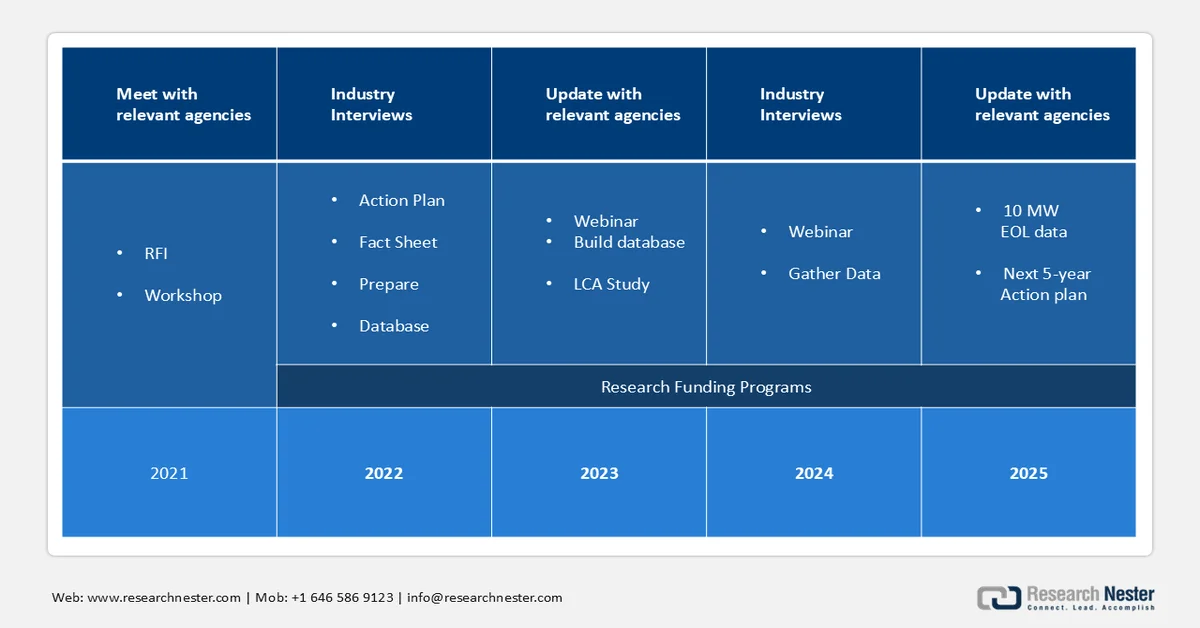

Охват плана действий

В июне 2021 года Управление по технологиям солнечной энергии (SETO) выпустило запрос информации (RFI) для получения отзывов от сообществ, занимающихся утилизацией отходов фотоэлектрических систем, относительно ключевых проблем в переработке отходов, отслуживших свой срок. Полученные ответы, интервью с экспертами и обзоры литературы были использованы для определения потенциальных областей исследований, направленных на оптимизацию и упрощение практики переработки отходов фотоэлектрических систем. В ответах подчеркивалась роль политики в обращении с отходами и разработка технологий разделения для повышения эффективности извлечения материалов.

С учетом мнения заинтересованных сторон о распространенных проблемах в проектировании оборудования, сборе и анализе данных, а также с учетом роли Министерства энергетики США в управлении выводом оборудования из эксплуатации, SETO в 2021 году представила пятилетний план действий.

Многолетний программный план на 2021 год был разработан на основе результатов семинара по утилизации фотоэлектрических систем в 2021 году и отзывов на запросы информации. Он сосредоточен на следующих факторах, способствующих развитию экономики замкнутого цикла:

- Сбор и анализ данных: На основе смоделированных объемов отходов и способов их обработки очевидна необходимость реалистичного сбора, сортировки, транспортировки и переработки материалов. SETO стремится создать автономную базу данных с данными об отходах фотоэлектрических систем общей мощностью 10 МВт, собранными к концу 2025 года, и внедрить комплексные стандарты данных. Кроме того, неконфиденциальные данные будут доступны для общественности в сфере управления отходами, солнечной энергетики и разработки политики.

- Разработка оборудования и исследования технологических процессов: SETO уделяет особое внимание повышению эффективности использования сырья и энергии, чтобы, в свою очередь, минимизировать ресурсы, необходимые для обработки отслуживших свой срок материалов, и продлить срок службы компонентов. Рекомендуется продавать сталь, медь и алюминий на рынки металлолома для солнечных фотоэлектрических систем после их окончания срока службы. Однако извлечение серебра из металлизации и разделение полимеров и композитов, включая задние пластины, являются одними из областей, где извлечение материалов может представлять собой проблему. Ожидается, что исследования по повышению коэффициента извлечения при минимизации затрат на извлечение помогут изменить экономику переработки солнечных фотоэлектрических систем.

Ключ Солнечные фотоэлектрические (ФЭ) Сводка рыночной аналитики:

Основные региональные особенности:

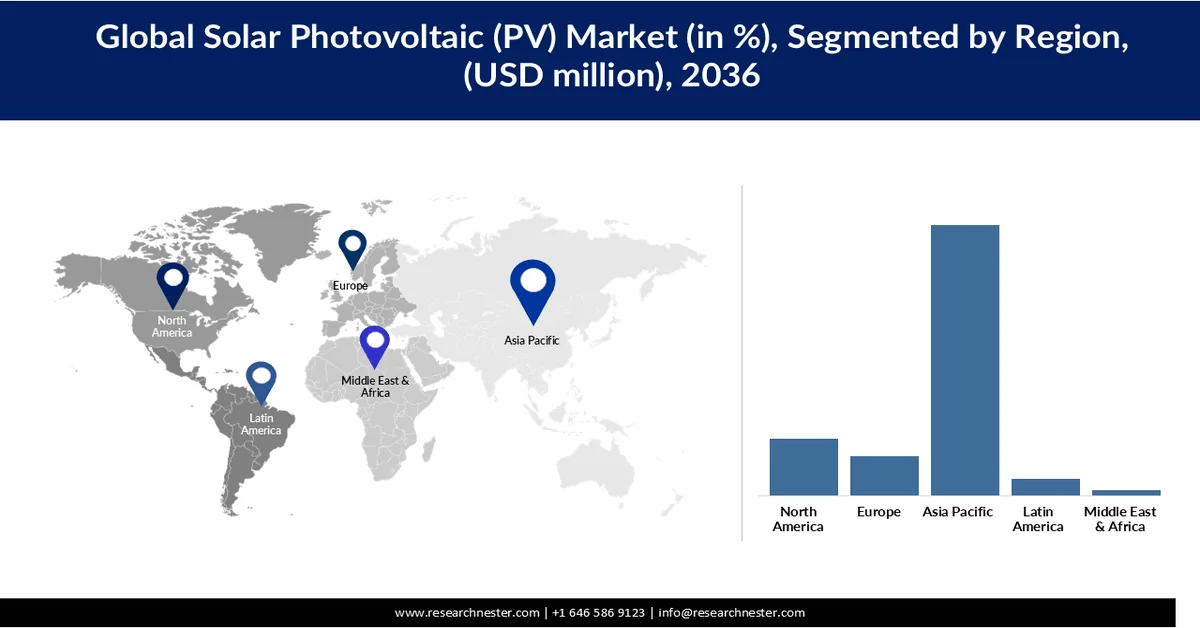

- По прогнозам, к 2036 году рынок солнечных фотоэлектрических систем в Азиатско-Тихоокеанском регионе займет 69,65% рынка, чему способствуют масштабное внедрение солнечной энергетики, поддерживаемое растущим спросом на электроэнергию и быстрой индустриализацией.

- Ожидается, что к 2036 году доля Северной Америки на рынке электроэнергии достигнет 14,09%, чему будут способствовать растущий спрос на электроэнергию, увеличение использования возобновляемых источников энергии и активная государственная поддержка перехода к экологически чистой энергетике.

Анализ сегмента:

- По прогнозам, к 2036 году на сегмент кристаллического кремния (c-Si) на рынке солнечных фотоэлектрических элементов будет приходиться 71,54% его доли, что обусловлено высокой эффективностью, надежностью и длительным сроком службы.

- Ожидается, что сегмент наземных установок будет расти со среднегодовым темпом роста в 7,16% к 2036 году, чему способствует их пригодность для крупномасштабных энергетических проектов, обеспечивающих эффективную выработку высокой мощности.

Основные тенденции роста:

- Поддерживающая государственная политика и стимулы

- Быстрая урбанизация и индустриализация

Основные проблемы:

- Высокие первоначальные капиталовложения и сложности с финансированием.

- Проблемы, связанные с нестабильностью энергосистемы и ее интеграцией в энергосистему.

Ключевые игроки: First Solar (США), Tata Power Solar Systems Ltd. (Индия), Canadian Solar Inc. (Канада), Wuxi Suntech Power Co. Ltd (Китай), NextEra Energy Resources LLC (США), BrightSource Energy Inc. (США), SunPower Corporation (США), Vivaan Solar Pvt. Ltd. (Индия), Waaree Group (Индия), Jinko Solar (Китай), OMCO Solar (США).

Глобальный Солнечные фотоэлектрические (ФЭ) Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 979,9 млрд долларов США.

- Размер рынка в 2026 году: 1,07 триллиона долларов США.

- Прогнозируемый объем рынка: 2,24 триллиона долларов США к 2036 году.

- Прогнозы роста: среднегодовой темп роста 7,63% (2026-2036 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 69,65% к 2036 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Германия, Нидерланды, Китай, Япония

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Мексика, Индонезия

Last updated on : 12 March, 2026

Рынок солнечных фотоэлектрических систем (ФЭС) — факторы роста и проблемы.

Факторы роста

- Поддерживающая государственная политика и стимулы: Государственная политика и стимулы играют ключевую роль в ускорении внедрения солнечных фотоэлектрических систем во всем мире. Такие меры, как налоговые льготы, субсидии, льготные тарифы и схемы нетто-учета, значительно снижают первоначальные затраты на установку солнечных батарей, делая их более финансово выгодными для потребителей и предприятий. Многие страны также внедряют целевые показатели и обязательства в области возобновляемой энергии, требующие увеличения доли электроэнергии, вырабатываемой за счет солнечной и других чистых источников. Кроме того, такие политические рамки, как инвестиционные налоговые льготы и стимулы, связанные с производством, поощряют отечественное производство и разработку крупномасштабных проектов. Регуляторная поддержка подключения к сети и упрощенные процессы утверждения еще больше облегчают развертывание проектов. В совокупности эти инициативы снижают финансовые барьеры, повышают рентабельность инвестиций и способствуют широкому внедрению солнечных фотоэлектрических систем в различных регионах.

- Быстрая урбанизация и индустриализация: растущим городам требуется надежное электроснабжение жилых зданий, коммерческих комплексов и общественной инфраструктуры, а растущая промышленная деятельность требует непрерывного и высокопроизводительного энергоснабжения. Солнечные фотоэлектрические системы все чаще интегрируются в городское планирование посредством установки на крышах и в проектах «умных городов» для удовлетворения этого растущего спроса. Промышленные сектора также внедряют солнечную энергию для снижения затрат на электроэнергию и выбросов углекислого газа. Кроме того, развитие инфраструктуры в развивающихся странах создает новые возможности для крупномасштабного внедрения солнечной энергии. По мере продолжения городского и промышленного расширения солнечные фотоэлектрические системы становятся предпочтительным решением для эффективного и устойчивого удовлетворения долгосрочных энергетических потребностей.

Проблемы

- Высокие первоначальные капиталовложения и проблемы с финансированием: рынок солнечных фотоэлектрических систем сталкивается с ограничениями из-за высоких первоначальных затрат, связанных с установкой и интеграцией системы, особенно для крупномасштабных и коммунальных проектов. Расходы, связанные с модулями, инверторами, приобретением земли и подключением к сети, могут быть значительными, особенно в развивающихся регионах с ограниченными возможностями финансирования. Хотя долгосрочная экономия значительна, барьер первоначальных инвестиций может замедлить внедрение среди бытовых и малых коммерческих потребителей. Кроме того, доступ к доступному финансированию и длительные сроки окупаемости могут еще больше ограничить рост рынка солнечных фотоэлектрических систем.

- Проблемы, связанные с нестабильностью и интеграцией в сеть: Солнечные фотоэлектрические системы по своей природе зависят от солнечного света, что приводит к изменчивости выработки электроэнергии и проблемам обеспечения стабильного энергоснабжения. Эта нестабильность создает трудности в обеспечении стабильности сети и требует дополнительных инвестиций в системы хранения энергии и технологии управления сетью. Интеграция больших долей солнечной энергии в существующие сети может создавать дополнительную нагрузку на инфраструктуру, особенно в регионах с устаревшими сетями передачи и распределения. Эти технические и эксплуатационные проблемы могут замедлить крупномасштабное внедрение и ограничить общий потенциал роста рынка солнечной фотоэлектрической энергии.

Размер и прогноз рынка солнечных фотоэлектрических (PV) систем:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2036 |

|

среднегодовой темп роста |

7,63% |

|

Базовый размер рынка (2025 год) |

979,9 млрд долларов США |

|

Прогнозируемый размер рынка (2036 год) |

2,24 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка солнечных фотоэлектрических (ФЭ) систем:

Анализ технологического сегмента

Ожидается, что в период с 2026 по 2036 год сегмент кристаллического кремния (c-Si) займет 71,54% рынка солнечных фотоэлектрических систем благодаря высокой эффективности, надежности и длительному сроку службы, что делает его предпочтительной технологией для жилых, коммерческих и промышленных установок. Его доминирование поддерживается постоянным технологическим прогрессом, особенно в области монокристаллических модулей, которые обеспечивают превосходные характеристики. Кроме того, крупномасштабное производство и хорошо налаженные цепочки поставок значительно снизили производственные затраты, повысив доступность и внедрение технологии. Совместимость технологии с различными областями применения и проверенная история успеха еще больше способствуют ее широкому распространению. В результате c-Si остается основой глобального развития солнечной фотоэлектрической энергетики.

Анализ сегментов типов установки

Ожидается, что сегмент наземных солнечных электростанций будет расти со среднегодовым темпом роста 7,16% к 2036 году благодаря своей пригодности для крупномасштабных энергетических проектов, эффективно генерирующих высокую выработку электроэнергии. Эти системы выигрывают от эффекта масштаба, что приводит к снижению затрат на установку и эксплуатацию на единицу электроэнергии. Они также позволяют использовать оптимальную ориентацию панелей и технологии слежения, повышая выработку энергии по сравнению с системами на крышах. Кроме того, растущие инвестиции в солнечные парки и проекты, подключенные к сети, ускоряют внедрение наземных установок по всему миру.

Наш углубленный анализ мирового рынка солнечных фотоэлектрических (ФЭ) систем включает следующие сегменты:

Сегменты | Подсегменты |

Технологии |

|

Тип установки |

|

Конечный пользователь |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок солнечных фотоэлектрических систем (ФЭС) — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке солнечных фотоэлектрических систем, занимая 69,65% от общей доли к 2036 году, благодаря масштабному внедрению солнечной энергетики, поддерживаемому растущим спросом на электроэнергию и быстрой индустриализацией. Регион обладает развитыми производственными мощностями и экономически эффективным производством, что способствует широкому распространению солнечных фотоэлектрических систем. Государственные инициативы по продвижению возобновляемой энергии и расширению инфраструктуры еще больше ускоряют установку солнечных батарей в разных странах. Кроме того, наличие крупных рынков солнечной фотоэлектрической энергии и постоянное наращивание мощностей позиционируют Азиатско-Тихоокеанский регион как ведущего участника глобального роста рынка солнечных фотоэлектрических систем (PV).

В Китае рынок солнечной фотовольтаики в значительной степени определяется подавляющим контролем страны над цепочкой поставок фотоэлектрических элементов, что обеспечивает экономическую эффективность и широкую доступность компонентов. Учитывая, что 97% мирового производства кремниевых пластин сосредоточено в Китае, а значительная доля солнечных элементов и модулей производится либо внутри страны, либо через китайские дочерние предприятия в Юго-Восточной Азии, страна обеспечивает стабильные и доступные поставки.

Кроме того, доминирование Китая распространяется на такие критически важные компоненты, как поликремний, слитки, производственное оборудование, инверторы и материалы для модулей, например, алюминиевые рамы и стекло. Высокий уровень вертикальной интеграции и контроля над цепочкой поставок снижает производственные затраты во всем мире и ускоряет внедрение, что делает китайскую производственную экосистему ключевым фактором роста на мировом рынке солнечных фотоэлектрических систем.

Влияние Китая на мировую солнечную фотовольтаику:

Около 97% производства кремниевых пластин осуществляется в Китае, а значительная часть затем экспортируется в другие страны в качестве сырья для солнечных элементов. Примерно 75% кремниевых солнечных элементов, интегрированных в модули и используемых в США, производятся китайскими дочерними предприятиями в странах Юго-Восточной Азии, включая Малайзию, Вьетнам и Таиланд. Кроме того, большой объем поставок фотоэлектрических компонентов поступает из Китая. Хотя меньшая, но значительная часть поликристаллического кремния, элементов и модулей закупается за пределами Китая, глобальная цепочка поставок фотоэлектрических элементов в значительной степени зависит от пластин и слитков из Китая. Кроме того, другие звенья цепочки поставок модулей, включая производственное оборудование и компоненты вспомогательного оборудования (например, алюминиевые рамы и стекло), преимущественно поставляются из Китая. Местные производители занимают ключевую долю в производстве компонентов вспомогательного оборудования фотоэлектрических систем, включая инверторы, используемые в электрических сетях, а также сталь и алюминий, используемые для монтажа фотоэлектрических модулей.

Кроме того, наличие ключевых поставщиков в Китае играет решающую роль в определении стоимости компонентов, включая поликремний. По данным EIA, цены на поликремний выросли в три раза — с 6,27 долл. США/кг в июне 2020 года до 28,46 долл. США/кг в июне 2021 года. Это объясняется дисбалансом спроса и предложения из-за расширения мощностей по производству кремниевых пластин и элементов питания. Поскольку поликремний становится критическим узким местом, предприятия, работающие в смежных отраслях, такие как производители элементов питания и пластин, стратегически накапливают запасы поликремния для удовлетворения ожидаемого спроса, в значительной степени обусловленного распространением крупномасштабных электростанций в Китае. Согласно объявленным проектам, ожидается, что производство поликремния удвоится в ближайшие несколько лет. Некоторые из новых построенных заводов имеют производственную мощность 30 000–70 000 тонн в год, и планируется строительство предприятий мощностью более 100 000 тонн.

Китайские компании стремятся снизить цены на поликремний, создавая производственные мощности и размещая производство в регионах с доступными ценами на землю, электроэнергию и рабочую силу. Значительная часть производства сосредоточена в западных провинциях, включая Внутреннюю Монголию, Цинхай, Сычуань и особенно Синьцзян. В настоящее время на эти провинции приходится 54% и 39% мирового производства поликремния в Китае. На основе действующих проектов до 2022 года приведена оценка общего объема производства компонентов солнечных фотоэлектрических систем в Китае.

Низкие затраты на рабочую силу в Китае и концентрированная цепочка поставок кремниевых фотоэлектрических элементов создали барьер для входа других игроков. В США затраты на рабочую силу составляют 22% от производственных затрат по сравнению с 8% в Китае, 36% от затрат на производство кремниевых пластин в США против 23% в Китае и 33% от затрат на производство элементов в США против 8% в Китае.

Более того, несмотря на продолжающиеся усилия по снижению зависимости от Китая в поставках компонентов, экспорт солнечных панелей из Китая вырос на 34% в первом полугодии 2023 года. Это имеет решающее значение для удовлетворения высокого спроса на энергию в Европе и Южной Африке. Растущее внимание к переходу на чистую энергетику еще больше увеличило зависимость от китайского экспорта солнечной энергии. Из 90,4% объема экспорта Европа стала крупнейшим импортером (58%), за ней следует Бразилия, получившая 9,5 ГВт солнечных панелей китайского производства в первом полугодии 2023 года. Прогнозируется, что в Африке будет наблюдаться самый быстрый темп роста импорта — 187%, поскольку правительство ищет способы смягчить растущий энергетический кризис, в то время как Китай активно использует существующий разрыв между спросом и предложением.

Экспорт солнечной энергии из Китая в первом полугодии 2023 года, доля (%) в долларах США.

Экспортное направление | Экспортная доля |

Европа | 52,50% |

Бразилия | 7,60% |

Пакистан | 3% |

Австралия | 2,60% |

Япония | 2,70% |

ЮАР | 2,70% |

Саудовская Аравия | 2,10% |

Остальной мир | 11,10% |

Источник: Ember Energy

Кроме того, индийский рынок солнечной фотоэлектрической энергии демонстрирует уверенный рост, обусловленный растущим спросом на электроэнергию и благоприятной государственной политикой, направленной на внедрение возобновляемых источников энергии. Страна значительно расширила установленную мощность солнечных электростанций, увеличив ее с минимального уровня до более чем 130 ГВт за последние годы, что отражает устойчивые инвестиции и целенаправленную политику. Крупномасштабные солнечные проекты доминируют в увеличении мощностей, чему способствуют конкурентные аукционы и развитие инфраструктуры. Кроме того, такие инициативы, как программы установки солнечных батарей на крышах, способствуют более широкому внедрению солнечной энергии в жилом и коммерческом секторах. Ожидается, что рост электрификации, расширение промышленности и наличие значительного портфеля проектов еще больше ускорят внедрение солнечной энергии в ближайшие годы.

Анализ рынка Северной Америки

Ожидается, что к 2036 году доля рынка солнечных фотоэлектрических систем в Северной Америке достигнет 14,09%, чему способствуют растущий спрос на электроэнергию, увеличение использования возобновляемых источников энергии и активная государственная поддержка перехода к экологически чистой энергетике. Расширение инвестиций в крупномасштабные солнечные проекты, модернизация электросетей и системы хранения энергии ускоряют внедрение солнечных фотоэлектрических систем в регионе. Наличие развитой инфраструктуры и растущая электрификация транспорта и зданий дополнительно поддерживают устойчивый спрос на солнечные фотоэлектрические системы.

В то же время, рост производства металлургического кремния (МГС) в Северной Америке укрепляет региональный рынок солнечных фотоэлектрических систем за счет улучшения внутренних цепочек поставок. Увеличение производства МГС снижает зависимость от импорта ключевых сырьевых материалов, используемых в солнечных модулях, повышая стабильность затрат и надежность поставок. Это поддерживает местное производство пластин и элементов, одновременно соответствуя государственным инициативам по стимулированию внутреннего производства. В результате, расширение мощностей по производству МГС играет решающую роль в стимулировании роста рынка солнечных фотоэлектрических систем в Северной Америке.

Производство MGS в Северной Америке ведущими претендентами (2022)

Завод МГС | Производственная мощность (тонны) |

Квебекский Силикон, Беканкур, Квебек | 50 000 |

Ферроглобюк Ниагарский водопад | 30 000 |

Ферроглоб, Беверли, Огайо | 16 000 |

Ферроглобульный сплав, Западная Виргиния | 75 000 |

Компания Dow Corning, Маунт-Мейгс, штат Алабама. | 42 000 |

Ферроглоб, Сельма, Алабама | 31 000 |

Миссисипская Кремниевая долина, Бернсвилл, Миссисипи | 36 000 |

Основное применение поликремния — фотовольтаика (на которую приходится 80% спроса), а также полупроводники и бытовая электроника. Несмотря на наличие нескольких технологий производства поликремния, две основные технологии занимают наибольшую долю на рынке солнечной фотовольтаики. Метод реактора с псевдоожиженным слоем (FBR) составляет 3–5% рынка солнечных фотоэлектрических систем, а метод химического осаждения из газовой фазы Siemens — 90%. Процесс Siemens включает пропускание силанового прекурсора или газообразного трихлорсилана (TCS) над нагретыми кремниевыми нитями. Полученные соединения далее перерабатываются для синтеза поликремния. Практически все производственные мощности по выпуску поликремния сосредоточены в 10 странах, при этом на Китай приходится 72% мировых мощностей.

Рост рынка солнечных фотоэлектрических систем в США обусловлен резким увеличением инвестиций в производство и внедрение солнечных батарей, а также быстрым расширением мощностей, что позволяет осуществлять крупномасштабную установку фотоэлектрических систем. Кроме того, развитие систем хранения энергии повышает надежность энергосети и способствует эффективной интеграции солнечной энергии, ускоряя общее внедрение солнечных фотоэлектрических систем на рынке.

Поставщики электроэнергии разделены на две группы: поставщики полного спектра услуг, предоставляющие комплексные услуги по электроснабжению, и прочие поставщики. Поставщики полного спектра услуг, как правило, предоставляют электроэнергию, вырабатываемую автономно, или привлекаются к сотрудничеству с другими независимыми производителями электроэнергии. К ним относятся частные энергетические компании, такие как публично торгуемые электроэнергетические компании, государственные организации, такие как государственные энергетические агентства, муниципалитеты и муниципальные органы по маркетингу солнечной фотоэлектрической энергии, федеральные организации, включающие продавцов и производителей электроэнергии, финансируемых или принадлежащих федеральному правительству, а также кооперативы, принадлежащие и управляемые членами кооператива. Помимо продаж конечным потребителям, электроэнергия часто торгуется на оптовых рынках солнечной фотоэлектрической энергии или по двусторонним контрактам.

Доля продаж электроэнергии в процентах по типам поставщиков (2022 г.)

тип поставщика | Доля продаж электроэнергии |

Коммунальные предприятия, находящиеся в частной собственности | 75% |

Государственные и федеральные органы власти | 16% |

Кооперативы | 13% |

Другие | 15% |

В 2023 году инвестиции в производство и хранение солнечной энергии в США достигли рекордного уровня благодаря государственному и частному финансированию. Сравнительный анализ показателей 2023 и 2022 годов представлен в следующей таблице.

Инвестиции США в солнечную энергетику до 2023 года

Инвестиционная зона | 2023 |

производство солнечных батарей | 5,1 млрд долларов США (+470% по сравнению с 2022 годом) |

производство аккумуляторов | 33,9 млрд долларов США (+240%) |

(транспортные средства и стационарные товары) | |

Масштабное внедрение солнечной энергетики | 35,4 млрд долларов США (+45%) |

Крупномасштабное развертывание хранилищ | 17,0 млрд долларов США (+71%) |

Внедрение распределенных систем электроснабжения и хранения энергии. | 21,6 млрд долларов США (+18%) |

Источник: Управление энергетической информации США, предварительный ежемесячный перечень электрогенераторов.

В 2024 году общий объем произведенной энергии составил приблизительно 62,8 ГВт новых мощностей электрогенерации, что значительно больше, чем 18,4 ГВт в 2023 году. Наибольшую долю новых мощностей заняла солнечная энергетика, за ней следуют системы хранения энергии на основе аккумуляторов. 50% от общей мощности солнечной энергетики приходится на Техас (35%), Калифорнию (10%) и Флориду (6%). Помимо этих трех штатов, солнечная электростанция Gemini в Неваде, ввод в эксплуатацию которой ожидается в 2025 году, позволит увеличить мощность фотоэлектрических систем на 690 МВт и систем хранения энергии на основе аккумуляторов на 380 МВт. Кроме того, в 2024 году мощность систем хранения энергии на основе аккумуляторов в США достигла приблизительно 89%, увеличившись на 30 ГВт. Это на 705% больше, чем 6,4 ГВт новых мощностей по хранению энергии в батареях в 2023 году. Закон о снижении инфляции также ускорил развитие систем хранения энергии благодаря инвестиционным налоговым льготам (ITC) для автономных систем хранения. До принятия Закона о снижении инфляции батареи могли претендовать на федеральные налоговые льготы только в том случае, если они располагались рядом с солнечными фотоэлектрическими установками.

Канадский рынок солнечной фотоэлектрической энергии стабильно растёт, чему способствуют увеличение использования возобновляемых источников энергии и постоянное наращивание мощностей в провинциях. В стране установленная солнечная мощность превысила 5 ГВт, что отражает устойчивый рост в последние годы. Рост в значительной степени обусловлен распределёнными и крышными установками, а также стабильным портфелем крупномасштабных проектов. Кроме того, сильная ориентация Канады на переход к чистой энергетике и высокая доля возобновляемой электроэнергии способствуют дальнейшему развитию солнечной энергетики. Благодаря постоянным инвестициям и поддерживающей политике ожидается, что рынок солнечной фотоэлектрической энергии продолжит расти в ближайшие годы.

Анализ европейского рынка

Европейский рынок солнечных фотоэлектрических систем (ФЭС) вырастет до 10,06% к 2036 году, чему способствуют амбициозные цели по декарбонизации и растущая обеспокоенность по поводу энергетической безопасности. Увеличение инвестиций в возобновляемые источники энергии и модернизацию электросетей ускоряет внедрение солнечной энергии в регионе. Государственная политика и стимулы поддерживают как крупномасштабные, так и кровельные установки. Кроме того, стремление к снижению зависимости от ископаемого топлива еще больше способствует внедрению солнечной энергии.

Рынок солнечной фотоэлектрической энергии в Германии быстро расширяется благодаря высокому спросу на электроэнергию и активной государственной поддержке возобновляемых источников энергии. В рамках стратегии энергетического перехода страна наращивает мощности солнечной энергетики за счет крупномасштабных проектов и установок на крышах зданий. Рост электрификации в промышленности и транспорте дополнительно стимулирует спрос на солнечную энергию. Постоянные инвестиции в модернизацию электросетей и интеграцию возобновляемых источников энергии поддерживают рост рынка солнечной фотоэлектрической энергии.

Рынок солнечной фотоэлектрической энергии во Франции стабильно растёт, чему способствуют развитая электроэнергетическая инфраструктура и растущее внимание к диверсификации возобновляемых источников энергии. Расширение мощностей солнечной энергетики наряду с атомной энергетикой повышает гибкость энергетического баланса. Правительственные инициативы по продвижению чистой энергии и солнечных электростанций стимулируют внедрение. Кроме того, растущая электрификация и модернизация инфраструктуры способствуют устойчивому росту рынка солнечной фотоэлектрической энергии.

Ключевые игроки рынка солнечных фотоэлектрических систем (PV):

- First Solar (США)

- Tata Power Solar Systems Ltd. (Индия)

- Canadian Solar Inc. (Канада)

- Wuxi Suntech Power Co. Ltd (Китай)

- NextEra Energy Resources LLC (США)

- Компания BrightSource Energy Inc. (США)

- Корпорация SunPower (США)

- Виваан Солар Пвт. Лтд. (Индия)

- Группа компаний Waaree (Индия)

- Jinko Solar (Китай)

- OMCO Solar (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания First Solar — ведущий игрок на рынке солнечной фотоэлектрической энергии, известный своими передовыми тонкопленочными фотоэлектрическими технологиями, в частности, модулями из теллурида кадмия. Компания специализируется на крупномасштабных солнечных проектах и использует преимущества мощных производственных мощностей в США. Акцент на экологичность и высокоэффективные модули укрепляет ее позиции в крупномасштабных проектах.

- Jinko Solar — один из крупнейших в мире производителей солнечных фотоэлектрических модулей, известный своими высокими производственными мощностями и глобальной дистрибьюторской сетью. Компания постоянно инвестирует в НИОКР для повышения эффективности модулей и снижения затрат. Ее сильное присутствие в различных регионах способствует масштабному внедрению солнечной энергии во всем мире.

- Компания Canadian Solar Inc. работает по всей цепочке создания стоимости на рынке солнечной фотоэлектрической энергии, включая производство, разработку проектов и энергетические решения. Компания имеет сильное глобальное присутствие с крупномасштабными и распределенными солнечными проектами. Диверсифицированный портфель и постоянные инновации обеспечивают ей конкурентоспособные позиции на рынке солнечной фотоэлектрической энергии.

- Компания Tata Power Solar Systems India Ltd. является крупным игроком на индийском рынке солнечной фотоэлектрической энергии, предлагая услуги EPC (проектирование, закупка и строительство) и производство солнечных модулей. Компания играет ключевую роль в крупномасштабных и крышных солнечных проектах по всей стране. Мощная государственная поддержка и внутренний спрос способствуют росту рынка солнечной фотоэлектрической энергии.

- Waaree Group — один из крупнейших в Индии производителей солнечных фотоэлектрических модулей с растущим глобальным присутствием. Компания специализируется на производстве высококачественных модулей и расширении производственных мощностей. Развитая дистрибьюторская сеть и возможности реализации проектов способствуют широкому внедрению солнечной энергии.

Ниже приведён список ключевых игроков, работающих на мировом рынке солнечных фотоэлектрических систем:

Ключевые игроки доминируют на рынке солнечных фотоэлектрических систем благодаря крупномасштабным производственным мощностям, сильным глобальным цепочкам поставок и постоянным технологическим инновациям. Они вкладывают значительные средства в исследования и разработки для повышения эффективности, долговечности и конкурентоспособности модулей, что способствует их более широкому внедрению. Стратегические партнерства, слияния и сотрудничество на уровне проектов еще больше помогают им расширять свое присутствие на рынке солнечных фотоэлектрических систем и выходить на новые рынки. Кроме того, их участие во всей цепочке создания стоимости, от производства до разработки проектов и установки, позволяет им сохранять конкурентное преимущество и занимать значительную долю рынка солнечных фотоэлектрических систем.

Обзор корпоративного сектора мирового рынка солнечных фотоэлектрических систем:

Последние события

- В ноябре 2024 года компания Trinasolar объявила о том, что ее промышленные солнечные элементы n-типа с двусторонним расположением n-фазы общей площадью 350,4 см² достигли эффективности 2658% в категории элементов n-типа TOPCon. Это уже 28 -й рекорд, установленный компанией Trinasolar в качестве мирового рекорда по эффективности преобразования элементов/модулей, что еще раз подчеркивает ее мощные инновационные возможности.

- В сентябре 2024 года Министерство энергетики США совместно с компанией kWh Analytics запустило инициативу стоимостью 2,4 миллиона долларов США по развитию проектов солнечной фотоэлектрической энергетики. Новая инициатива позволит собирать данные о реальных потерях электроэнергии в сетях возобновляемых источников энергии и поможет в разработке новых стандартов для минимизации потерь при выработке электроэнергии.

- В сентябре 2024 года компании OMCO Solar и Heleine совместно разработали пакеты фотоэлектрических модулей для рынка солнечной фотовольтаики США. Это пакетное решение помогает местным разработчикам солнечных электростанций получить выгодный налоговый кредит в рамках программы IRA.

- Report ID: 6098

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.