Обзор рынка материалов для шин:

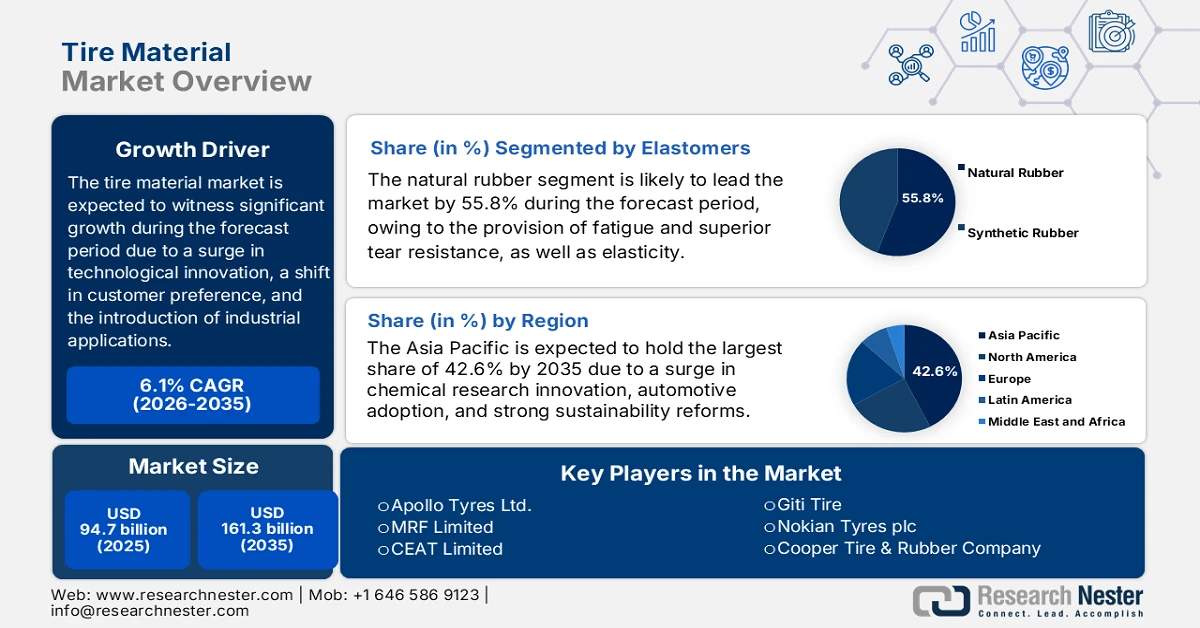

Объем рынка материалов для шин в 2025 году превысил 94,7 млрд долларов США и, по прогнозам, достигнет 161,3 млрд долларов США к концу 2035 года, увеличиваясь на 6,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли материалов для шин оценивался в 100,4 млрд долларов США.

Международный рынок быстро развивается, находясь под сильным влиянием технологических достижений, резких изменений в предпочтениях потребителей и появления новейших промышленных применений. Согласно официальной статистике, опубликованной NLM в июне 2025 года, ежегодно производится около 3 миллиардов новых шин, а почти 800 миллионов шин ежегодно становятся отходами. Кроме того, резина в шинах состоит из натурального или синтетического каучука, составляющего от 40% до 60%, а также от 20% до 25% фильтров и армирующих агентов, таких как диоксид кремния и сажа, от 12% до 15% наполнителей или технологических масел и от 1% до 2% вулканизирующих агентов, включая тиазолы и цинк. Кроме того, шины содержат примерно 50:50 натурального и синтетического каучука, что создает баланс устойчивого развития и укрепляет позиции рынка на глобальном уровне.

Кроме того, электрификация мобильности, внедрение интеллектуальных шин, специализированные и высокопроизводительные приложения, стратегии переработки и диверсификация региональных цепочек поставок — это другие тенденции, которые стимулируют рынок на международном уровне. Согласно статье, опубликованной МЭА в 2025 году, парк электромобилей различных типов, за исключением автомобилей с двигателями внутреннего сгорания 2/3, должен достичь 250 миллионов, что в 4 раза больше, чем к концу 2030 года. Более 90% электромобилей составляют автомобили с двигателями внутреннего сгорания, что практически совпадает с долей 2024 года, тем самым увеличивая спрос на рынке в различных регионах. Таким образом, в данном сценарии запасы электромобилей постепенно увеличивались в среднем почти на 25% ежегодно, что составляет почти половину ежегодного роста, наблюдавшегося в период с 2018 по 2024 год, что способствует расширению присутствия на рынке.

Акции производителей электромобилей (двух- и трехколесных) в рамках сценария заявленной политики (2024-2030 гг.)

Год | Количество транспортных средств |

2024 | 68 миллионов |

2025 | 78 миллионов |

2026 | 92 миллиона |

2027 | 108 миллионов |

2028 | 126 миллионов |

2029 | 147 миллионов |

2030 | 170 миллионов |

Источник: Организация МЭА

Ключ Материал шин Сводка рыночной аналитики:

Основные региональные особенности:

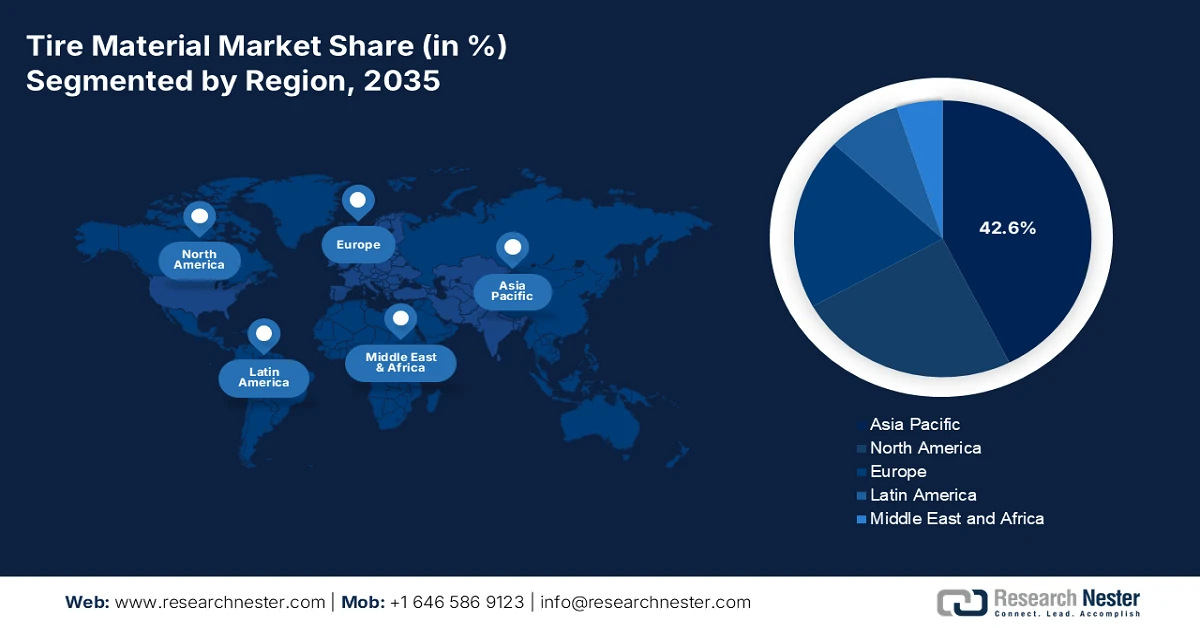

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет наибольшую долю рынка материалов для шин — 42,6%, чему способствуют быстрое расширение автомобильного производства, мощный потенциал в области исследований и разработок в химической промышленности и благоприятные государственные программы устойчивого развития.

- По прогнозам, в течение прогнозируемого периода Европа продемонстрирует самый быстрый рост, чему способствуют строгие экологические нормы, ускоренное распространение электромобилей и масштабные инвестиции, соответствующие инициативам в области экономики замкнутого цикла.

Анализ сегмента:

- По прогнозам, к 2035 году натуральный каучук (эластомеры) займет доминирующую долю в 55,8% на рынке материалов для шин, чему способствуют его исключительная эластичность, усталостная прочность и высокая износостойкость, обеспечивающие превосходные характеристики в шинах для тяжелых условий эксплуатации и авиационной техники.

- Ожидается, что к концу прогнозируемого периода технический углерод (армирующие наполнители) займет второе место по объему продаж, что обусловлено его способностью значительно повышать прочность, износостойкость и общую долговечность шин благодаря улучшенным армирующим свойствам.

Основные тенденции роста:

- Рост урбанизации

- Рост потребления среднего класса

Основные проблемы:

- волатильность цен на сырье

- Экологические нормы и расходы на их соблюдение

Ключевые игроки: Bridgestone Corporation (Япония), Michelin Group (Франция), Goodyear Tire & Rubber Company (США), Continental AG (Германия), Sumitomo Rubber Industries, Ltd. (Япония), Pirelli & CSpA (Италия), Hankook Tire & Technology Co., Ltd. (Южная Корея), Yokohama Rubber Company, Ltd. (Япония), Toyo Tire Corporation (Япония), Kumho Tire Co., Inc. (Южная Корея), Apollo Tyres Ltd. (Индия), MRF Limited (Индия), CEAT Limited (Индия), Giti Tire (Сингапур), Nokian Tyres plc (Финляндия), Cooper Tire & Rubber Company (США), Balkrishna Industries Limited (Индия), Sailun Group Co., Ltd. (Китай), Dunlop Tyres (Великобритания), Rubber Research Institute of Malaysia (Малайзия).

Глобальный Материал шин Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 94,7 млрд долларов США.

- Размер рынка в 2026 году: 100,4 млрд долларов США.

- Прогнозируемый объем рынка: 161,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,6% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Япония, Германия, Индия

- Развивающиеся страны: Индия, Таиланд, Индонезия, Вьетнам, Мексика

Last updated on : 3 February, 2026

Рынок материалов для шин: факторы роста и проблемы

Факторы роста

- Усиление урбанизации: Быстрая урбанизация в Латинской Америке, Африке и Азии постепенно увеличивает спрос на строительную технику, автобусы и коммерческий транспорт, что расширяет присутствие рынка на глобальном уровне. Согласно официальным статистическим данным, опубликованным Всемирным банком в 2026 году, более 4 миллиардов человек проживают в городах, и ожидается, что эта тенденция сохранится: к концу 2050 года городское население, по прогнозам, увеличится более чем вдвое, и почти 7 из 10 человек будут проживать в городах. Кроме того, в международном масштабе 1,8 миллиарда человек, что составляет 1 из 4, проживают в зонах высокого риска затопления, причем большинство из них живут на урбанизированных побережьях и в поймах рек. Таким образом, это напрямую увеличивает потребление шин, что в конечном итоге повышает спрос на армирующие наполнители и синтетический каучук.

- Рост потребления среднего класса: Рост располагаемых доходов в развивающихся странах положительно влияет на владение автомобилями, особенно мотоциклами и легковыми автомобилями, что, в свою очередь, способствует росту рынка. Как указано в отчете, опубликованном организацией FRED в январе 2026 года, глобальный располагаемый доход в декабре 2023 года составил 21 267 млрд долларов США, за которым последуют 22 329 млрд долларов США в 2024 году и 23 094 млрд долларов США в 2025 году. Этот непрерывный рост демографических изменений стимулирует потребность в высокоэффективных и доступных материалах для шин, особенно в Юго-Восточной Азии, Китае и Индии, создавая тем самым огромные возможности для роста рынка.

- Технологические инновации в полимерной науке: прорывы в полимерной химии значительно расширяют возможности рынка материалов для шин, обеспечивая длительный срок службы, снижение сопротивления качению и улучшенное сцепление. Как указано в отчете, опубликованном организацией CIEL в 2024 году, на долю пластиковых полимеров в настоящее время приходится от 8% до 14% спроса на нефть, и, учитывая текущие тенденции, прогнозируется их значительный рост. Кроме того, нефтехимическая промышленность активно стимулирует производство пластиковых полимеров, и к концу 2030 года ожидается увеличение спроса на них на 56 миллиардов кубометров, что эквивалентно половине общего потребления газа в Канаде. Помимо этого, некоторые страны активно разрабатывают стратегии по увеличению производства пластмасс на основе угля, что свидетельствует об оптимистичных перспективах международного рынка.

Проблемы

- Волатильность цен на сырье: рынок материалов для производства шин сильно зависит от натурального каучука, синтетического каучука и нефтехимических производных. Волатильность цен на эти сырьевые материалы создает неопределенность для производителей. Цены на натуральный каучук колеблются из-за воздействия изменения климата на плантации в Юго-Восточной Азии, в то время как цены на синтетический каучук привязаны к ценам на сырую нефть, на которые влияют геополитическая напряженность и перебои в поставках. Эта волатильность влияет на производственные затраты, рентабельность и долгосрочное планирование. Например, когда цены на сырую нефть резко выросли в 2022 году, цены на синтетический каучук также выросли, что вынудило производителей шин скорректировать ценовую политику. Кроме того, особенно уязвимы мелкие игроки, поскольку им не хватает финансовой устойчивости для поглощения внезапного роста затрат.

- Экологические нормы и расходы на их соблюдение: Правительства по всему миру ужесточают экологические нормы в отношении химического производства и производства шин. Такие агентства, как Европейское химическое агентство (ECHA) и Агентство по охране окружающей среды США (EPA), устанавливают строгие стандарты в отношении выбросов, утилизации отходов и химической безопасности. Соблюдение норм требует значительных инвестиций в более чистые технологии, предприятия по переработке отходов, а также в исследования и разработки в области устойчивых материалов. Например, европейский регламент REACH предписывает проведение обширных испытаний и документирование химических веществ, что увеличивает операционные расходы для производителей материалов для шин. Хотя эти правила подталкивают рынок к устойчивому развитию, они также создают финансовые и логистические проблемы.

Размер и прогноз рынка материалов для шин:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,1% |

|

Базовый размер рынка (2025 год) |

94,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

161,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка материалов для шин:

Анализ сегмента эластомеров

Ожидается, что к концу 2035 года сегмент натурального каучука, входящий в состав сегмента эластомеров, займет наибольшую долю рынка — 55,8%. Рост этого сегмента в значительной степени обусловлен его эластичностью, устойчивостью к усталости и превосходной прочностью на разрыв. Кроме того, его способность выдерживать экстремальные деформации и высокая прочность на разрыв сделали его незаменимым для производства шин для тяжелых самолетов и грузовиков. Согласно правительственным оценкам, опубликованным Советом по каучуку в мае 2025 года, производство этого сегмента в Индии в период с 2024 по 2025 год составило 875 000 тонн, что свидетельствует об оптимистичном росте на 2,1% по сравнению с 857 000 тоннами в период с 2023 по 2024 год. Кроме того, общая площадь плантаций каучука в стране увеличилась примерно до 941 200 га, что создает позитивные перспективы для роста этого сегмента на рынке.

Анализ сегмента армирующих наполнителей

К концу прогнозируемого периода сегмент технического углерода в качестве армирующего наполнителя, как ожидается, займет вторую по величине долю на рынке. Рост этого сегмента в значительной степени обусловлен тем, что его производство происходит за счет неполного сгорания тяжелых нефтепродуктов; технический углерод повышает прочность, долговечность и износостойкость шин. Его микроскопическая структура обеспечивает превосходное армирование за счет повышения прочности на растяжение и износостойкости, что делает его незаменимым для легковых, коммерческих и специализированных шин. Рост сегмента тесно связан с ростом автомобильного производства и спросом на высокоэффективные шины как в развитых, так и в развивающихся странах. Технический углерод также играет важную роль в повышении безопасности шин, улучшая сцепление и снижая сопротивление качению, что способствует повышению топливной эффективности.

Анализ сегмента текстильных армирующих материалов

Ожидается, что к концу установленного периода сегмент полиэстера на рынке материалов для шин займет третье место по доле рынка. Развитие этого сегмента в первую очередь обусловлено его популярностью, вызванной превосходной стабильностью размеров, высоким соотношением прочности к весу, а также устойчивостью к высоким температурам и усталости. Полиэфирные волокна обеспечивают структурную целостность шин, гарантируя сохранение их формы при высоких нагрузках и скоростях. Кроме того, по сравнению с нейлоном, полиэстер обладает меньшей усадкой и лучшей термостойкостью, что делает его особенно подходящим для шин легковых автомобилей и легких грузовиков. Рост сегмента обусловлен растущим спросом на легкие и экономичные шины. Полиэфирные армирующие элементы снижают сопротивление качению, способствуя повышению эффективности транспортных средств и соответствию строгим стандартам выбросов.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Эластомеры |

|

Армирующие наполнители |

|

Текстильные армирующие материалы |

|

Металлическая арматура |

|

Пластификаторы и химикаты |

|

Производственный процесс |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок материалов для шин — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка — 42,6%. Рост рынка в значительной степени обусловлен значительными достижениями в области химических исследований и разработок, наличием жестких государственных программ устойчивого развития и быстрым ростом автомобильного производства. Согласно официальной статистике, опубликованной организацией AFMA в июле 2024 года, автомобильная промышленность региона продемонстрировала рост на 0,8% к 2023 году, чему в значительной степени способствовали восстановление экономики и устранение рисков в цепочке поставок. Кроме того, Китай лидирует в этом росте с увеличением продаж автомобилей на 11% в годовом исчислении, за ним следуют Индия (8%) и Япония (15%). Более того, Таиланд поставил цель производить 725 000 электромобилей ежегодно к концу 2030 года, а Индонезия значительно привлекла проекты по производству электромобилей, включая завод BYD стоимостью 1,3 миллиарда долларов США, что положительно влияет на развитие рынка.

Рынок материалов для шин в Китае значительно растёт благодаря масштабному автомобильному производству, наличию государственных программ устойчивого развития, развитой химической и промышленной инфраструктуре, а также инновациям в области исследований и разработок. Как отмечалось в статье, опубликованной организацией CEN ACS в январе 2025 года, производство химической продукции и химическое сырье в стране фактически выросли на 9,5% к 2024 году. Однако объёмы производства на предприятиях различных отраслей сократились в среднем на 4,3%. Кроме того, правительство страны предприняло масштабные меры экономического стимулирования, включая кредиты на сумму более 1,3 триллиона долларов США для оказания помощи местным органам власти в погашении их долгов и эффективного стимулирования их экономики, что создаёт благоприятные условия для роста рынка.

Государственные инвестиции в химическую промышленность, быстрая индустриализация и спрос на автомобили, внедрение «зеленой химии», политика и инициативы в области циркулярной экономики в значительной степени способствуют подъему рынка в Индии . Как указано в статье, опубликованной Международной ассоциацией производителей и производителей (IBEF) в декабре 2025 года, химическая промышленность в стране является одной из наиболее влиятельных отраслей обрабатывающей промышленности, внося почти 7% в валовой внутренний продукт (ВВП). В отрасли производится более 80 000 наименований коммерческой продукции в области химикатов, агрохимикатов, нефтехимии, специальных химикатов, удобрений и полимеров. Кроме того, объем химической промышленности в стране по состоянию на 2024 год составил 21 50 750 крор рупий (250 млрд долларов США) и, по прогнозам, вырастет до 35 26 800 крор рупий. 39 67 650 крор (от 400 до 450 миллиардов долларов США) к концу 2030 года, что будет способствовать дальнейшему развитию рынка в стране.

Анализ европейского рынка

Ожидается, что европейский рынок материалов для шин станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в значительной степени обусловлено наличием строгих региональных мандатов в области устойчивого развития, ростом использования электромобилей и подходами к экономике замкнутого цикла. Согласно официальной статистике, опубликованной Организацией SOCI в декабре 2025 года, химическая промышленность является основной частью обрабатывающей промышленности региона, на нее приходится значительная часть инвестиций, составляющая 17,7% от общего объема. Кроме того, Европейская комиссия подсчитала, что в период с 2030 по 2050 год необходимы значительные инвестиции, при этом на химическую промышленность приходится 37% или 12,9 млрд евро ежегодно. Однако другие оценки надлежащего финансирования стратегий по достижению углеродной нейтральности в отрасли указывают на то, что переход может обойтись примерно в 35 млрд евро в год, что свидетельствует об огромных возможностях роста для рынка.

Немецкий рынок набирает обороты благодаря наличию финансируемых государством программ устойчивого развития, развитой инфраструктуре химической промышленности и сильному автомобильному производству. Как указано в отчете GTAI за 2025 год, страна считается крупнейшим в мире центром автомобилестроения: 60% автомобилей известных марок производятся отечественными OEM-производителями, и из них 24% были физически разработаны в стране по состоянию на 2023 год. Кроме того, к концу 2024 года было зарегистрировано более 1,6 миллиона полностью электрических автомобилей, а также почти 160 000 зарядных станций, из которых более 125 000 относятся к обычным зарядным станциям, а более 35 000 — к станциям быстрой зарядки. Более того, различные автомобильные организации зафиксировали огромные объемы регистрации, что усилило спрос на рынке в стране.

Организационные группы с максимальным количеством регистраций патентов по сделкам в Германии (2025 г.)

Название компании | Регистрация | Доля регистрации в % |

Бош | 3026 | 6.2 |

Фольксваген | 2525 | 5.2 |

Шеффлер | 991 | 2.0 |

BMW | 927 | 1.9 |

Источник: GTAI

Стремление химической промышленности внедрять экологически чистые материалы для шин, достигать целей по углеродной нейтральности, увеличивать долю электромобилей и проводить активную политику устойчивого развития являются факторами, которые стимулируют рынок материалов для шин в Норвегии . Согласно статье, опубликованной организацией EVTCP в 2025 году, к 2024 году на электромобили приходилось 89% продаж новых автомобилей в стране, что означает рост с 82% в 2023 году, и постепенно приближалось к цели 2025 года. Кроме того, средняя цена новейших легковых автомобилей снизилась до 48 000 евро, при этом Tesla остается самым популярным автомобилем. Более того, страна успешно превзошла свою конечную цель в 9000 быстрых зарядных станций, получив в среднем 87 электромобилей на одну зарядную станцию. Между тем, непрерывный рост числа электромобилей, подключаемых гибридов и гибридных электромобилей также способствует распространению рынка в стране.

Источник: организация Evetsups

Анализ рынка Северной Америки

Прогнозируется, что рынок материалов для шин в Северной Америке значительно вырастет к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен развитием химического производства, требованиями устойчивого развития и увеличением спроса на автомобильную продукцию. Согласно правительственным оценкам, опубликованным USITC Government в январе 2024 года, по состоянию на 2022 год в США более 1 миллиона человек были заняты в производстве автомобилей, что составляет более 8% от общей занятости в обрабатывающей промышленности страны. Кроме того, экспорт автомобилей составляет большую часть экспорта США, обеспечивая от 8% до 10% от общего объема экспорта. Помимо этого, автомобильная сборка, как правило, оказывает мультипликативное воздействие на местные сообщества, где каждое дополнительное рабочее место на сборочном производстве увеличивает количество рабочих мест на 6,6%. Таким образом, благодаря непрерывному росту этой отрасли, рынок в регионе постепенно увеличивается.

Наличие программы «зеленой химии» Агентства по охране окружающей среды США (EPA), увеличение производства энергохимической продукции, передовые программы в области производства и существование экологически чистых энергохимических продуктов способствуют росту рынка материалов для шин в США . Согласно статье, опубликованной Центром устойчивых систем в 2026 году, 82% энергии в стране поступает из ископаемого топлива, 8,7% — из атомной энергетики и 9,1% — из возобновляемых источников. Кроме того, страна располагает техническим потенциалом возобновляемой энергии в размере 463 400 ТВт·ч, что более чем в 100 раз превышает потребление электроэнергии и составляет менее 1% от ее использования. Также, согласно статье EIA Government от января 2026 года, в этом году наблюдалось снижение выбросов углекислого газа, связанных с энергетикой, на 2,2% по сравнению с 2025 годом, что способствует укреплению позиций рынка в стране в целом.

Использование возобновляемых источников энергии в США (2020-2023 гг.)

Источник энергии (квадрокоптеры) | 2020 | 2021 | 2022 | 2023 |

Геотермальная энергия | 0,12 (1,6%) | 0,12 (1,5%) | 0,12 (1,5%) | 0,12 (1,5%) |

Солнечная | 0,51 (7,0%) | 0,63 (8,2%) | 0,76 (9,4%) | 0,88 (10,6%) |

Гидроэлектростанция | 0,97 (13,3%) | 0,86 (11,2%) | 0,87 (10,7%) | 0,82 (9,9%) |

Ветер | 1,15 (15,8%) | 1,29 (16,9%) | 1,48 (18,3%) | 1,45 (17,6%) |

Биомасса | 4,55 (62,3%) | 4,75 (62,1%) | 4,86 (60,0%) | 4,98 (60,4%) |

Источник: Центр устойчивых систем

Рынок материалов для шин в Канаде приобретает все большую популярность благодаря государственным программам устойчивого развития, трансформации автомобильной промышленности, торговым и ресурсным преимуществам, а также наличию научно-исследовательских и инновационных программ. Согласно статье, опубликованной правительством Канады в августе 2024 года, масштабный переход на электромобили имеет решающее значение для декарбонизации автомобильного транспорта, на долю которого приходится 20% от общего объема выбросов парниковых газов в стране, из которых 50% приходится на легковые автомобили. Кроме того, министр энергетики и природных ресурсов объявил о федеральных инвестициях в размере 7,5 млн долларов США на 35 проектов в рамках Инициативы по повышению осведомленности о транспортных средствах с нулевым уровнем выбросов (ZEVAI). Эти инвестиции направлены на просвещение населения и повышение осведомленности о транспортных средствах с нулевым уровнем выбросов, что способствует расширению присутствия рынка.

Ключевые игроки рынка материалов для шин:

- Корпорация Bridgestone (Япония)

- Группа компаний Michelin (Франция)

- Компания Goodyear Tire & Rubber (США)

- Континенталь АГ (Германия)

- Sumitomo Rubber Industries, Ltd. (Япония)

- Pirelli & CSpA (Италия)

- Hankook Tire & Technology Co., Ltd. (Южная Корея)

- Компания Yokohama Rubber Company, Ltd. (Япония)

- Корпорация Toyo Tire (Япония)

- Компания Kumho Tire Co., Inc. (Южная Корея)

- Компания Apollo Tyres Ltd. (Индия)

- MRF Limited (Индия)

- CEAT Limited (Индия)

- Giti Tire (Сингапур)

- Nokian Tyres plc (Финляндия)

- Компания Cooper Tire & Rubber (США)

- Balkrishna Industries Limited (Индия)

- Sailun Group Co., Ltd. (Китай)

- Шины Dunlop (Великобритания)

- Институт исследований резины Малайзии (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Корпорация Bridgestone — крупнейший в мире производитель шин и крупный потребитель натурального и синтетического каучука. Компания вкладывает значительные средства в разработку экологически чистых материалов для шин, включая биополимеры и передовые наполнители, в соответствии с японской политикой «зеленых» инноваций.

- Группа Michelin является пионером в области экологически чистых технологий производства шин, активно занимаясь исследованиями и разработками в области перерабатываемых материалов и смесей с низким сопротивлением качению. Приверженность принципам экономики замкнутого цикла и партнерские отношения в рамках Европейского зеленого соглашения позиционируют компанию как лидера в области инноваций в сфере экологически устойчивых материалов для шин.

- Компания Goodyear Tire & Rubber Company делает акцент на передовых синтетических каучуках и компаундах на основе диоксида кремния для повышения топливной эффективности и долговечности. Компания сотрудничает с программами устойчивого развития правительства США, включая инициативы, поддерживаемые Агентством по охране окружающей среды (EPA), для снижения воздействия на окружающую среду при производстве материалов для шин.

- Компания Continental AG является ключевым новатором в области высокоэффективных эластомеров и армирующих наполнителей, опираясь на развитую химическую промышленность Германии. Ориентация компании на интеллектуальные и экологически чистые материалы для шин соответствует европейским нормативным требованиям и лидерству Германии в автомобильной промышленности.

- Компания Sumitomo Rubber Industries, Ltd. расширяет свой портфель экологически чистых материалов для шин, включая биоэластомеры и передовые текстильные армирующие материалы. Ее научно-исследовательские и опытно-конструкторские работы тесно связаны с японскими программами промышленных инноваций, что укрепляет ее конкурентные позиции на рынке Азиатско-Тихоокеанского региона.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок материалов для шин отличается высокой конкуренцией, в нем доминируют признанные игроки из Азии, Европы и Северной Америки. Такие компании, как Bridgestone, Michelin и Goodyear, используют масштаб производства, исследования и разработки, а также инициативы в области устойчивого развития для поддержания лидерства. Стратегические приоритеты включают инвестиции в биополимеры, перерабатываемые наполнители и производственные процессы на основе искусственного интеллекта. Азиатские производители, особенно в Китае, Японии и Индии, активно расширяются за счет поддерживаемых государством программ устойчивого развития и партнерства с автомобильными OEM-производителями. Кроме того, в январе 2026 года компания Solvay представила в Италии свою новейшую биоциркулярную кремниевую инфраструктуру, что способствовало внедрению европейских правил устойчивого развития для шин и эффективно поддерживало цели потребителей в области устойчивого развития. Это стало возможным на фоне расширения промышленного лидерства Италии, что положительно влияет на рост рынка материалов для шин в глобальном масштабе.

Обзор корпоративного сектора рынка материалов для шин:

Последние события

- В ноябре 2025 года компания Flexsys объявила об успешной разработке первой в отрасли жизнеспособной альтернативы 6PPD для использования в шинах в результате сотрудничества с авторитетными федеральными и независимыми исследовательскими лабораториями.

- В ноябре 2025 года компания Goodyear Tire & Rubber Company завершила сделку по продаже большей части своего бизнеса Goodyear Chemical дочерней компании Gemspring Capital Management за 650 миллионов долларов США.

- В декабре 2024 года компания Prism Worldwide объявила о привлечении щедрых инвестиций в размере 40 миллионов долларов США в рамках раундов финансирования серий A и A1 для консолидации операций, расширения команды и осуществления капитальных инвестиций в оборудование и технологии, что позволит ей разрабатывать экологически чистые и высокоэффективные полимерные материалы для утилизации отработанных шин.

- Report ID: 3537

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.