Обзор рынка системных интеграторов:

Объем рынка системных интеграторов в 2025 году оценивался в 32,5 млрд долларов США и, согласно прогнозам, достигнет 136,1 млрд долларов США к концу 2035 года, увеличиваясь на 15,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли системных интеграторов оценивался в 37,5 млрд долларов США.

Глобальный рынок системных интеграторов развивается благодаря значительным государственным инвестициям в цифровую инфраструктуру и модернизацию. Системные интеграторы играют жизненно важную роль для каждой компании в реализации и управлении системами искусственного интеллекта в федеральных ведомствах, объединяя инструменты ИИ с существующей ИТ-инфраструктурой. Такое объединение обеспечивает совместимость данных и поддерживает соответствие требованиям кибербезопасности. Данные Authenticated US Government Information за 2025 год показывают, что в обязательные федеральные расходы на ИИ было инвестировано около 300 миллионов долларов США, что открывает новые возможности для системных интеграторов по созданию, развертыванию и администрированию решений в области аналитики, автоматизации и оценки рисков с использованием ИИ в оборонных и гражданских программах.

Аналогичным образом, стратегические международные инициативы меняют спрос. Программа ЕС по здравоохранению на 2021-2027 годы предусматривает выделение бюджета в размере 5,3 млрд евро на цифровизацию систем здравоохранения, что требует интеграции электронных медицинских карт и платформ телемедицины. Это соответствует более широкой промышленной политике, которая способствует интеграции киберфизических систем в производство. Кроме того, необходимость надежной кибербезопасности в этих взаимосвязанных средах продиктована различными директивами, побуждающими организации обеспечивать безопасность своих интегрированных ИТ- и операционных технологических сред.

Ключ Системный интегратор Сводка рыночной аналитики:

Основные региональные особенности:

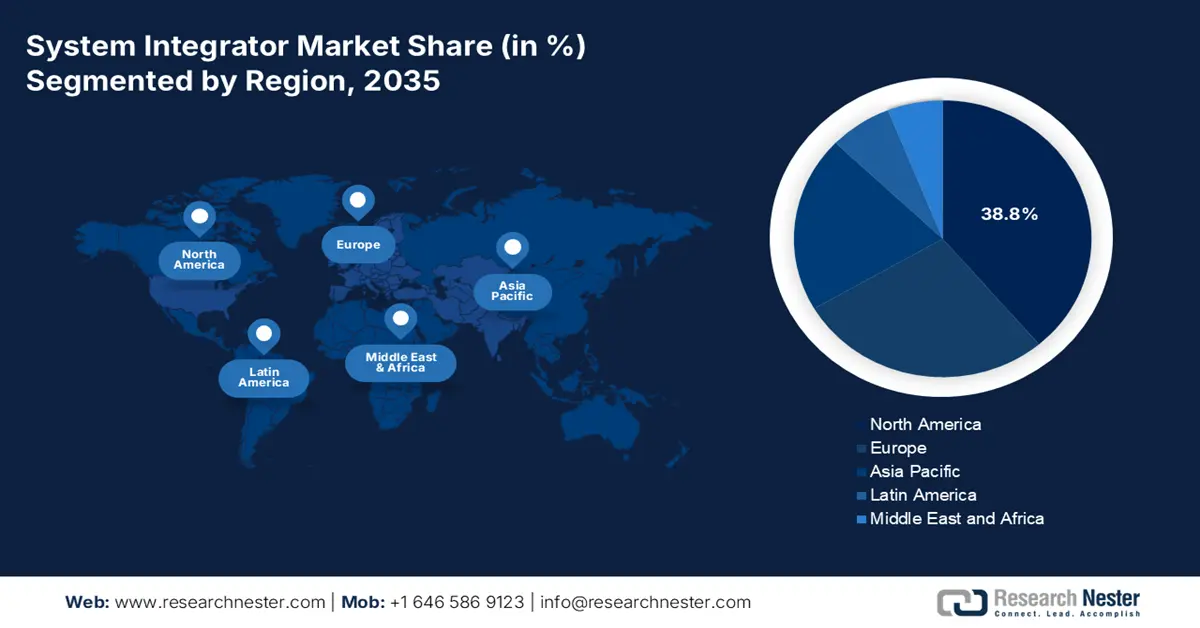

- По прогнозам, к 2035 году Северная Америка займет 38,8% рынка системных интеграторов, чему будут способствовать активные инициативы по цифровой трансформации в производственном, медицинском и банковском секторах.

- Ожидается, что в период с 2026 по 2035 год среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 10,2%, чему будут способствовать быстрая индустриализация и поддерживаемые государством программы цифровизации.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент интеграции инфраструктуры на рынке системных интеграторов займет 35,6% рынка, чему способствуют срочная модернизация устаревших систем и растущая потребность в объединении гибридных ИТ-сред.

- Ожидается, что сегмент интеграции облачных сервисов и центров обработки данных займет наибольшую долю рынка в период с 2026 по 2035 год, чему будет способствовать широкое внедрение гибридных и мультиоблачных стратегий.

Основные тенденции роста:

- Ускорение развития Индустрии 4.0 и интеллектуального производства.

- Цифровизация систем здравоохранения

Основные проблемы:

- Барьеры, связанные с соблюдением нормативных требований и сертификацией.

- Требования к кибербезопасности и суверенитету данных

Ключевые игроки: IBM (США), Deloitte (США), PwC (PricewaterhouseCoopers) (США), EY (Ernst & Young) (США), KPMG (США), Cognizant (США), DXC Technology (США), Capgemini (Франция), Siemens (Германия), ABB (Швейцария/Швеция), Atos (Франция), Schneider Electric (Франция), Fujitsu (Япония), Южная Корея (Япония), Samsung SDS (Япония), Tata Consultancy Services (Индия), Infosys (Индия), Wipro (Индия), Accenture (Австралия), SCIVAX (Малайзия).

Глобальный Системный интегратор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 32,5 млрд долларов США.

- Размер рынка в 2026 году: 37,5 млрд долларов США.

- Прогнозируемый объем рынка: 136,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 15,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Австралия, Мексика

Last updated on : 27 October, 2025

Рынок системных интеграторов: факторы роста и проблемы

Факторы роста

- Ускорение развития Индустрии 4.0 и интеллектуального производства: национальные стратегии, такие как «Сделано в Китае 2025» и немецкая платформа «Индустрия 4.0», стимулируют цифровизацию производства. Это создает спрос на интеграторов, способных внедрять киберфизические системы, промышленный Интернет вещей и аналитику на основе ИИ на самом высоком уровне. Практически значимым результатом является переход от изолированной автоматизации к интегрированным, основанным на данных производственным линиям. Интеграторы, как правило, обладают глубокими экспертными знаниями в конкретных отраслях производства, что позволяет беспрепятственно подключать такие приложения, как робототехника, ERP-системы и платформы управления цепочками поставок.

- Цифровизация систем здравоохранения: правительственные инициативы трансформируют инфраструктуру здравоохранения. Данные Управления международной торговли за сентябрь 2023 года свидетельствуют о том, что объем индийской индустрии здравоохранения достиг 372 миллиардов долларов США, и ожидается, что эта цифра вырастет в связи с растущим спросом на цифровые и более качественные медицинские учреждения. Основное внимание в цифровом здравоохранении уделяется обеспечению совместимости для улучшения результатов лечения пациентов и повышения операционной эффективности. Например, для решения сложных задач требуются специализированные навыки интеграции медицинских технологий.

- Инвестиции федерального правительства в ИТ: устойчивый и растущий объем федеральных расходов на ИТ в гражданском секторе является мощным и предсказуемым фактором роста рынка системных интеграторов. Согласно данным Authenticated US Government Information за 2025 год, бюджет предусматривает выделение 75 миллиардов долларов США на ИТ в гражданских ведомствах к 2025 году, которые, как ожидается, будут предоставлять простые, бесперебойные и безопасные государственные услуги. Для системных интеграторов это обеспечивает стабильный поток крупных проектов по консолидации центров обработки данных, переносу рабочих нагрузок ведомств в облако и внедрению интегрированных, безопасных корпоративных платформ в федеральном правительстве.

Распределение федеральных расходов на гражданские ИТ-проекты в 2025 году (по ведомствам)

Агентство | Расходы (млн долларов США) | % от общего |

Министерство внутренней безопасности | 11,116 | 14,8% |

Здравоохранение и социальные службы | 9,884 | 13,2% |

Казначейство | 9067 | 12,1% |

Дела ветеранов | 8,833 | 11,8% |

Энергия | 5,511 | 7,3% |

Справедливость | 4446 | 5,9% |

Транспорт | 4361 | 5,8% |

Другие (Государственный департамент, Министерство торговли, Управление социального обеспечения и т. д.) | 21,910 | 29,1% |

Общие расходы на гражданские ИТ-проекты в 2025 финансовом году | 75,128 | 100% |

Источник : Подлинные данные правительства США за 2025 год.

Проблемы

- Барьеры, связанные с соблюдением нормативных требований и сертификацией: Правительства предъявляют строгие требования к сертификации интегрированных решений в различных отраслях, таких как здравоохранение и инфраструктура. Необходимость ориентироваться в различных международных стандартах, таких как правила FDA в США и Регламент ЕС о медицинских изделиях (MDR), приводит к значительным задержкам. Компании тратят значительные средства на специализированные юридические и нормативные подразделения, чтобы обеспечить соответствие своих решений различным требованиям. Этот сложный и трудоемкий процесс увеличивает затраты на разработку и продлевает сроки выхода на рынок, являясь серьезным препятствием для новых участников, не обладающих ресурсами для управления многонациональным нормативным ландшафтом.

- Требования к кибербезопасности и суверенитету данных: Интеграторы сталкиваются с растущими требованиями к соблюдению строгих норм кибербезопасности и суверенитета данных. Такие директивы, как директива ЕС NIS2, предписывают строгие меры безопасности, а правила размещения данных требуют локальной обработки данных. Поставщикам необходимо создавать системы с глубокой защитой от угроз и сложными структурами управления данными для удовлетворения этих требований. Это требование добавляет дополнительные уровни стоимости и технической сложности, что затрудняет предоставление экономически эффективных решений при одновременном удовлетворении высоких требований безопасности со стороны заказчиков и покупателей из государственного сектора.

Размер рынка системных интеграторов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

15,4% |

|

Базовый размер рынка (2025 год) |

32,5 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

136,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка системных интеграторов:

Анализ сегментов услуг

В сегменте услуг интеграция инфраструктуры доминирует на рынке системных интеграторов и, как ожидается, к 2035 году займет долю в 35,6%. Этот сегмент обусловлен острой необходимостью модернизации устаревших систем и подключения гибридных ИТ-сред. Спрос на интеллектуальную инфраструктуру подкрепляется такими инициативами, как двухпартийный закон США об инфраструктуре, который предусматривает интеграцию физических операционных технологий (ОТ) с ИТ-сетями. Согласно данным CAIA за январь 2024 года, по оценкам Cambridge, объем инвестиций в интеллектуальную инфраструктуру в глобальном масштабе вырастет с 2,6 трлн долларов США до 6,2 трлн долларов США к 2025 году. Эти инвестиции необходимы для повышения эффективности и устойчивости в различных секторах.

Анализ операционного сегмента

Интеграция облачных сервисов и центров обработки данных, как ожидается, займет наибольшую долю рынка системных интеграторов в прогнозируемый период 2026-2035 годов. Этот сегмент развивается благодаря массовому переходу на гибридные и мультиоблачные стратегии. В отчете журнала SQ Magazine за июль 2025 года указано, что 94% предприятий будут использовать облачные сервисы в 2025 году для обеспечения переносимости данных, оптимизации рабочих нагрузок и управления затратами. Агентство по кибербезопасности и защите инфраструктуры (CIRSA) подчеркивает проблемы безопасности в гибридных средах, что стимулирует спрос на интеграторов, внедряющих безопасные и соответствующие требованиям архитектуры в сложных и распределенных системах.

Анализ отраслевых сегментов

ИТ-сектор и телекоммуникации являются ведущими потребителями услуг интеграции в связи с развертыванием 5G и виртуализацией сетей. Переход к программно-определяемым сетям (SDN) и виртуализации сетевых функций (NFV) предполагает интеграцию новых виртуализированных элементов в существующую телекоммуникационную инфраструктуру. Согласно данным PIB за ноябрь 2024 года, ожидается, что подключения 5G внесут вклад в экономику Индии в размере 36,4 триллиона рупий, что потребует масштабных интеграционных проектов для развития ядра сети и внедрения новых услуг Интернета вещей (IoT) и граничных вычислений.

Наш углубленный анализ рынка системных интеграторов включает следующие сегменты:

Сегмент | Подсегменты |

Услуга |

|

Технологии |

|

Операция |

|

Промышленность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок системных интеграторов — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке системных интеграторов и, как ожидается, к 2035 году будет занимать 38,8% рынка. Лидерами рынка являются США и Канада. Развитие региона обусловлено активными инициативами по цифровой трансформации в обрабатывающей промышленности, здравоохранении и финансовом секторе. Согласно новостному отчету Bosch за 2025 год, Climatec, LLC, дочерняя компания Robert Bosch в Северной Америке, приобрела Engineered Control Solutions (ECS), ведущего поставщика решений для автоматизации зданий и системного интегратора с офисами в Северной и Южной Каролине. Ключевыми тенденциями являются интеграция IoT и ИИ в промышленную автоматизацию, которая стимулируется внедрением облачных технологий и высокими требованиями к кибербезопасности.

Передовые производственные технологии и экологически чистая энергетика являются движущей силой рынка системных интеграторов в США . Основная тенденция определяется модернизацией инфраструктуры Агентством по кибербезопасности и защите инфраструктуры (CIRSA) с использованием операционных технологий посредством интегрированных решений в области кибербезопасности. Согласно данным Authenticated US Government Information за 2025 год, объем федеральных гражданских ИТ-расходов в 2022 году составил 65 075 долларов США, что подчеркивает растущую зависимость от системных интеграторов в улучшении совместимости, автоматизации и безопасности в федеральных и промышленных цифровых экосистемах.

Федеральные расходы на гражданские информационные технологии

Год | Расходы (доллары США) |

2023 | 65,833 |

2024 | 74,455 |

2025 | 75,128 |

Источник : Подлинные данные правительства США за 2025 год.

Национальные стратегии цифровой экономики и инноваций в ресурсном секторе формируют канадский рынок. Правительственный план сокращения выбросов до 2030 года стимулирует спрос в нефтегазовом секторе за счет интеграции сложных экологически чистых технологий и систем наблюдения. Статистика Канадской выставки производственных технологий (Canadian Manufacturing Technology Show) за сентябрь 2025 года показывает, что 700 миллиардов долларов США инвестируются в кластеры передового производства, цифровых технологий и масштабного искусственного интеллекта, которые способствуют внедрению интеллектуальных технологий, подчеркивают необходимость услуг системных интеграторов и стимулируют промышленную автоматизацию для передового производства.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке системных интеграторов и, как ожидается, будет демонстрировать среднегодовой темп роста в 10,2% в прогнозируемый период с 2026 по 2035 год. Рост региона обусловлен быстрой индустриализацией, государственными инициативами по цифровизации и масштабными производственными секторами. Согласно данным IFR за 2023 год, Азия является крупнейшим рынком промышленных роботов, где в промышленном секторе установлено более 404 578 роботов, что на 5% больше, чем в 2021 году. Это подчеркивает спрос на интеграцию передовых технологий в существующие системы для повышения производительности.

Китай лидирует на рынке Азиатско-Тихоокеанского региона, чему способствуют инициативы «Сделано в Китае 2025», активно продвигающие интеллектуальное производство. Согласно отчету «Новая эра китайского производства» за июнь 2024 года, в 2023 году производственный сектор Китая обеспечил 31,7% ВВП. Сектор диверсифицирован в области автоматизации, электроники и технологий «умных заводов». Системные интеграторы играют важную роль в проектировании, внедрении и управлении этими интегрированными производственными системами, включая робототехнику, Интернет вещей, искусственный интеллект и решения в области кибербезопасности.

Рынок системных интеграторов Японии характеризуется лидерством в области промышленной робототехники и стратегическим использованием ИИ для решения проблемы стареющего населения. Данные IFR за март 2022 года показывают, что Япония является крупнейшим в мире рынком робототехники, обеспечивая 45% глобальной цепочки поставок, в основном в секторах электроники и автомобилестроения. Системные интеграторы играют ключевую роль во внедрении высокотехнологичных автоматизированных ячеек и когнитивных технологий на заводах, чтобы поддерживать конкурентоспособность Японии в высокоточном производстве. Эти данные подчеркивают растущую зависимость от системных интеграторов в обеспечении совместимости между системами, оптимизации производственных процессов и предоставлении решений по прогнозируемому техническому обслуживанию в рамках японской производственной экосистемы.

Анализ европейского рынка

Рынок системных интеграторов в Европе характеризуется активным переходом к Индустрии 4.0. Рост обусловлен необходимостью модернизации производственной инфраструктуры, повышения устойчивости цепочек поставок и выполнения строгих требований Европейского зеленого курса. Ключевые тенденции включают интеграцию ИИ и Интернета вещей в «умные» заводы и стратегический переход к гибридным облачно-периферийным средам для обработки данных. Рынок отличается высокой степенью сотрудничества, при этом системные интеграторы играют ключевую роль в управлении сложными цифровыми и регуляторными преобразованиями, главным образом в таких секторах, как автоматизация, фармацевтика и энергетика.

Германия — крупнейшая в Европе страна с развитой производственной инфраструктурой, а рынок системных интеграторов огромен и сосредоточен вокруг концепции «Индустрия 4.0». Основной спрос на рынке приходится на интеграцию робототехники, искусственного интеллекта и Интернета вещей на производственных площадках. Согласно данным Цифровой стратегии 2025, ВВП Германии вырос на 82 миллиарда евро за счет цифровых технологий, поскольку немецкие компании активно внедряют передовые технологии в сфере промышленного производства. В рамках высокотехнологичной стратегии Германии до 2025 года миллиарды евро выделяются на цифровизацию, значительная часть которых направляется на проекты системной интеграции для поддержания глобальной промышленной конкурентоспособности.

Французский рынок определяется государственной инициативой, направленной на реиндустриализацию страны. Ключевой спрос приходится на сектор здравоохранения, который поддерживается финансированием ЕС. Основными движущими силами являются государственные программы, способствующие цифровой трансформации традиционных отраслей и развитию устойчивой и интеллектуальной инфраструктуры. Спрос в основном сосредоточен на таких секторах, как аэрокосмическая промышленность, энергетика и здравоохранение. Эти сектора имеют важное значение для интеграторов, внедряющих сложные решения в области Интернета вещей, искусственного интеллекта и облачных технологий для повышения конкурентоспособности и достижения амбициозных национальных целей в области цифровизации экономики.

Ключевые игроки рынка системных интеграторов:

- Акцентур (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- IBM (США)

- Deloitte (США)

- PwC (PricewaterhouseCoopers) (США)

- EY (Ernst & Young) (США)

- KPMG (США)

- Cognizant (США)

- DXC Technology (США)

- Capgemini (Франция)

- Siemens (Германия)

- ABB (Швейцария/Швеция)

- Атос (Франция)

- Schneider Electric (Франция)

- Фудзицу (Япония)

- Южная Корея (Япония)

- Samsung SDS (Япония)

- Tata Consultancy Services (Индия)

- Infosys (Индия)

- Wipro (Индия)

- Акцентура (Австралия)

- SCIVAX (Малайзия)

- Accenture — доминирующий игрок на рынке, специализирующийся на масштабных программах трансформации с приоритетом облачных технологий. Основное внимание компания уделяет созданию отраслевых платформ и приобретению специализированных фирм для интеграции передовых технологических решений, таких как искусственный интеллект и анализ данных, в целостные цифровые ядра для своих клиентов. В 2024 году компания совершила 46 приобретений, инвестировав 6,6 млрд долларов США в развитие бизнеса.

- IBM использует свой богатый опыт в области гибридных облачных решений и корпоративного программного обеспечения, чтобы занять уникальное место на рынке системных интеграторов. Компания уделяет большое внимание Red Hat OpenShift и автоматизации на основе искусственного интеллекта. Кроме того, компания интегрирует сложные, критически важные рабочие нагрузки в локальных и мультиоблачных средах, помогая клиентам модернизировать устаревшие системы и масштабировать надежную цифровую основу.

- Компания Deloitte конкурирует на рынке, сочетая свои выдающиеся консультационные возможности с услугами по технической реализации. Ее стратегия сосредоточена на альянсах в облачной экосистеме и отраслевых решениях, главным образом в области ERP и CRM-платформ. Компания интегрирует бизнес-процессы с технологическими стеками для обеспечения операционной трансформации и принятия решений на основе данных для глобальных предприятий.

- Компания PWC подходит к рынку с точки зрения обеспечения рисков и повышения ценности бизнеса. Ее стратегические инициативы направлены на оказание помощи клиентам в цифровой трансформации путем интеграции сложных систем, одновременно обеспечивая кибербезопасность, управление данными и соблюдение нормативных требований. Такой подход гарантирует эффективность, безопасность и устойчивость технологической экосистемы. Компания инвестировала 1,5 миллиарда долларов США в искусственный интеллект для изучения новых возможностей.

- Компания EY (Ernst & Young) позиционирует себя на рынке системных интеграторов и специализируется на трансформационной интеграции бизнеса и технологий, главным образом в результате слияний и поглощений. В число ее стратегических инициатив входит создание интегрированных облачных платформ для управления финансами и цепочками поставок, оказание помощи клиентам в обеспечении корпоративной взаимосвязи и автоматизации, а также гарантирование соблюдения налогового и нормативного законодательства в рамках новой системной архитектуры.

Вот список ключевых игроков, работающих на мировом рынке:

На рынке системных интеграторов доминируют хорошо зарекомендовавшие себя компании, занимающиеся ИТ-консалтингом и инженерией, что влияет на конкурентную среду, ориентированную на цифровую трансформацию, Индустрию 4.0 и внедрение облачных технологий. Ведущие игроки реализуют стратегические инициативы, включая слияния и поглощения для заполнения пробелов, формирование стратегических партнерств с крупными поставщиками облачных услуг и разработку отраслевых решений для дальнейшего расширения спектра услуг. Одним из таких примеров является приобретение компанией STMicroelectronics в июле 2025 года подразделения MEMS-датчиков компании NXP для укрепления своих позиций на рынке датчиков. Цена сделки составила 950 миллионов долларов США наличными.

Структура корпоративного сектора рынка системных интеграторов:

Последние события

- В августе 2025 года компания RMH Systems приобрела компанию Complete Solution Robotics, что позволило расширить ее собственные инженерные компетенции, укрепить региональное присутствие в Скалистых горах и повысить ее позиции в качестве системного интегратора полного цикла.

- В июле 2025 года компания Accenture приобретет немецкую компанию Systema для укрепления своих возможностей в области интеграции полупроводникового и высокотехнологичного производства. Кроме того, сотрудники Systema войдут в состав подразделения Industry X компании Accenture.

- В июле 2025 года компания Comau завершила приобретение итальянской компании Automha , специализирующейся на складских и автоматизированных внутрилогистических системах. Благодаря этому приобретению компания будет разрабатывать интеллектуальные, высокопроизводительные автоматизированные системы хранения и поиска, способные оптимизировать эффективность и надежность в различных отраслях.

- Report ID: 8193

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.