Перспективы рынка интеллектуальных медицинских устройств диагностики и мониторинга:

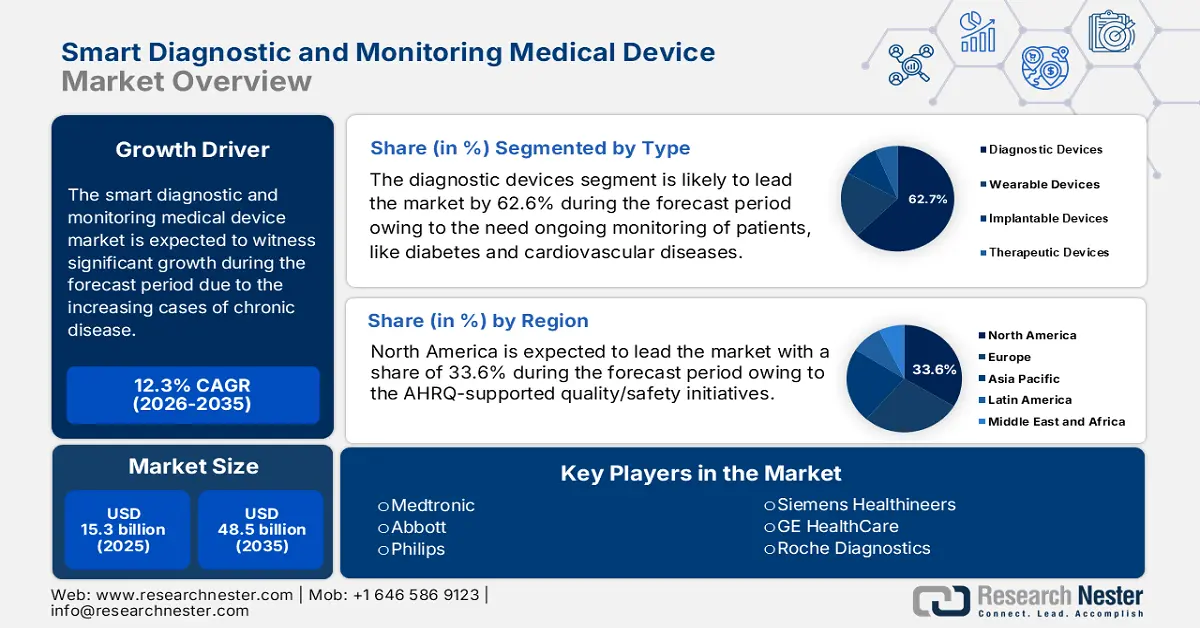

Объем рынка интеллектуальных медицинских устройств для диагностики и мониторинга в 2025 году оценивался в 15,3 млрд долларов США и, по прогнозам, достигнет 48,5 млрд долларов США к концу 2035 года, увеличившись в среднем на 12,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка интеллектуальных медицинских устройств для диагностики и мониторинга оценивается в 17,1 млрд долларов США.

Рынок интеллектуальных медицинских устройств для диагностики и мониторинга растёт стремительными темпами, чему способствуют рост числа случаев хронических заболеваний и старение населения, требующего постоянного мониторинга и лечения. Согласно данным Центров по контролю и профилактике заболеваний (CDC) за апрель 2025 года, почти 76% населения США страдает одним хроническим заболеванием: среди молодого населения этот показатель составляет 59,5%, среди людей среднего возраста — 78,4%, а среди взрослого населения — 93,0%. Статистика общественного здравоохранения показывает, что хронические заболевания в развитых странах порождают ожидаемый спрос на удалённый мониторинг, пост-острый мониторинг и непрерывный мониторинг уровня глюкозы в крови.

Объем торговли медицинскими инструментами достиг 167 млрд долларов США, включая интеллектуальные диагностические устройства. Согласно отчету ОЭС за 2023 год, за последние пять лет темпы роста этой категории составили 6%. Ведущим экспортером медицинских инструментов и устройств являются США, экспортирующие продукцию на мировом рынке на сумму 34,8 млрд долларов США. Торговые потоки и динамика цен влияют на планирование НИОКР и закупки. Кроме того, присутствие в отрасли полупроводников и специализированных химических веществ делает торговую политику и тарифы более чувствительными. Рынок также зависит от стратегии, сотрудничества и приобретений производителей.

Рынок интеллектуальных медицинских устройств для диагностики и мониторинга: факторы роста и проблемы

Драйверы роста

Рост заболеваемости: основным фактором спроса на устройства для непрерывного и дистанционного мониторинга является рост числа хронических заболеваний и старение населения. Согласно отчёту CDC за октябрь 2024 года, почти 6 из 10 человек в США страдают хроническими заболеваниями, что обуславливает потребность в длительном мониторинге в кардиологии, респираторной терапии и лечении диабета. Правительство поддерживает амбулаторное ведение пациентов и раннюю диагностику для снижения числа госпитализаций, что повышает спрос на инновационные устройства. Производители адаптируются к протоколам лечения хронических заболеваний и снижают стоимость госпитализации, чтобы стимулировать плательщиков.

Ценность ИИ и аналитики: Аналитика на базе ИИ в медицинских устройствах преобразует данные потокового вещания в практическую оценку триажа и оценки риска, повышая клиническую ценность и готовность плательщиков возмещать расходы. Производители активно внедряют проверенную аналитику, чтобы оправдать высокие цены и модели подписки. Кроме того, финансирование исследований НИИ и ЕС в области диагностики с использованием ИИ ускоряет клинические проверки, подтверждающие ценность для плательщиков. Согласно отчёту Национальной медицинской лаборатории (NLM) за июль 2025 года, в США разработано почти 1016 устройств с поддержкой ИИ, одобренных FDA, что свидетельствует о значительном росте рынка.

Доступность услуг для пациентов и снижение бремени расходов из собственного кармана: согласно статье Health System Tracker, опубликованной в августе 2025 года, расходы на врачебные и клинические услуги в США оцениваются в 245 долларов США на душу населения. Несмотря на возмещение расходов, высокие расходы из собственного кармана способствуют росту популярности домашнего мониторинга в развивающихся странах. Это финансовое бремя подчеркивает важность многоуровневого ценообразования и субсидируемых программ для повышения приверженности к использованию интеллектуальных диагностических устройств. Кроме того, модели подписки, многоуровневое ценообразование на основе фактических данных и государственно-частные закупки могут смягчить проблемы доступности.

Медицинские устройства с поддержкой ИИ, одобренные FDA: обзор, 2024 г.

Категория | Количество устройств | % от общего числа | Примечания |

Общее количество одобренных FDA устройств с поддержкой ИИ | 903 | 100% | Большинство запущенных за последнее десятилетие |

По специальности | |||

Радиология | 692 | 76,6% | Доминирующая специальность |

Сердечно-сосудистые | 91 | 10,1% | - |

Неврология | 29 | 3,2% | - |

По типу устройства | |||

Только программное обеспечение | 664 | 73,5% | - |

Имплантируемый | 6 | 0,7% | - |

Источник: NLM, апрель 2025 г.

Географическое происхождение медицинских устройств с поддержкой ИИ, 2024 г.

Источник | Количество медицинских устройств с поддержкой ИИ (%) | ||

Все (N = 903) | Доступно для клинического применения (n = 860) | Вспомнено (n = 43) | |

НАС | 434 (48.1) | 409 (47,6) | 25 (58.1) |

Канада | 33 (3.7) | 33 (3,8) | 0 |

Европа | 183 (20,3) | 175 (20,3) | 8 (18,6) |

Азия | 154 (17.1) | 147 (17.1) | 7 (16.3) |

Другой | 99 (11) | 96 (11.2) | 3 (7.0) |

Источник: НЛМ

Проблемы

Регуляторные барьеры и задержка выхода на рынок: Сложность регулирования является основной проблемой для диагностических устройств. По данным ВОЗ, разрозненность правил в отношении медицинских устройств замедляет внедрение инноваций в странах с низким и средним уровнем дохода. Например, новые правила в отношении цифровых медицинских устройств, принятые в Японии в 2022 году, задерживают получение некоторых разрешений на интеллектуальный мониторинг, что затрудняет своевременный доступ к ним. Такие компании, как Philips, боролись с этим, создав мощную команду специалистов по вопросам регулирования, что ускорило внедрение в нескольких юрисдикциях. Стратегические альянсы с регулирующими органами, а также пилотные программы возмещения расходов помогли избежать задержек, способствуя выходу на рынок.

Объем и прогноз рынка интеллектуальных медицинских устройств для диагностики и мониторинга:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

12,3% |

|

Размер рынка базового года (2025) |

15,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

48,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интеллектуальных медицинских устройств для диагностики и мониторинга:

Анализ сегмента типа

Диагностические устройства занимают лидирующие позиции в сегменте интеллектуальных медицинских устройств для диагностики и мониторинга, и ожидается, что к 2035 году их доля составит 62,6%. Рост числа хронических заболеваний, требующих постоянного наблюдения за пациентами, таких как диабет и сердечно-сосудистые заболевания. Усовершенствованные носимые датчики, имплантируемые технологии и аналитика на базе искусственного интеллекта позволяют точно измерять состояние здоровья в режиме реального времени, повышая качество ухода за пациентами и минимизируя расходы на здравоохранение. Согласно исследовательскому отчету Juniper за январь 2022 года, США и Китай лидируют во внедрении передовых технологий, таких как устройства Интернета вещей (IoMT), с долей подключенных устройств 21% и 41% соответственно.

Анализ сегмента совместимости устройств

Устройства мониторинга, совместимые с МРТ, лидируют в этом сегменте и, как ожидается, к 2035 году будут занимать значительную долю рынка. Развитие сегмента обусловлено развитием технологий, позволяющих устройствам безопасно работать в сильных магнитных полях МРТ, не подвергая риску жизнь пациентов. Растущее использование МРТ при хронических заболеваниях и неврологических проблемах усиливает эту тенденцию. Согласно отчёту Национальной медицинской лаборатории (NLM) за октябрь 2023 года, по состоянию на 2022 год в США ежегодно проводилось более 40 миллионов МРТ-сканирований, что отражает устойчивый спрос на совместимые устройства мониторинга в клинических рабочих процессах.

Анализ сегмента конечного пользователя

К 2035 году услуги по уходу на дому станут лидером в сегменте конечных пользователей. Децентрализация способствует преобладанию в домашнем уходе интеллектуальных диагностических устройств, включая глюкометры, тонометры и пульсоксиметры. Пожилое население, предпочтение пациентами домашнего ухода и стратегии сдерживания расходов стимулируют внедрение новейших технологий. COVID-19 значительно повысил спрос на удалённый мониторинг состояния пациентов. Более того, государственные инициативы и система возмещения расходов дополнительно поддерживают значимость этого подсегмента на развитых рынках.

Наш углубленный анализ рынка интеллектуальных медицинских устройств диагностики и мониторинга включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Конечный пользователь |

|

Технология |

|

Услуга |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок интеллектуальных медицинских устройств для диагностики и мониторинга – региональный анализ

Обзор рынка Северной Америки

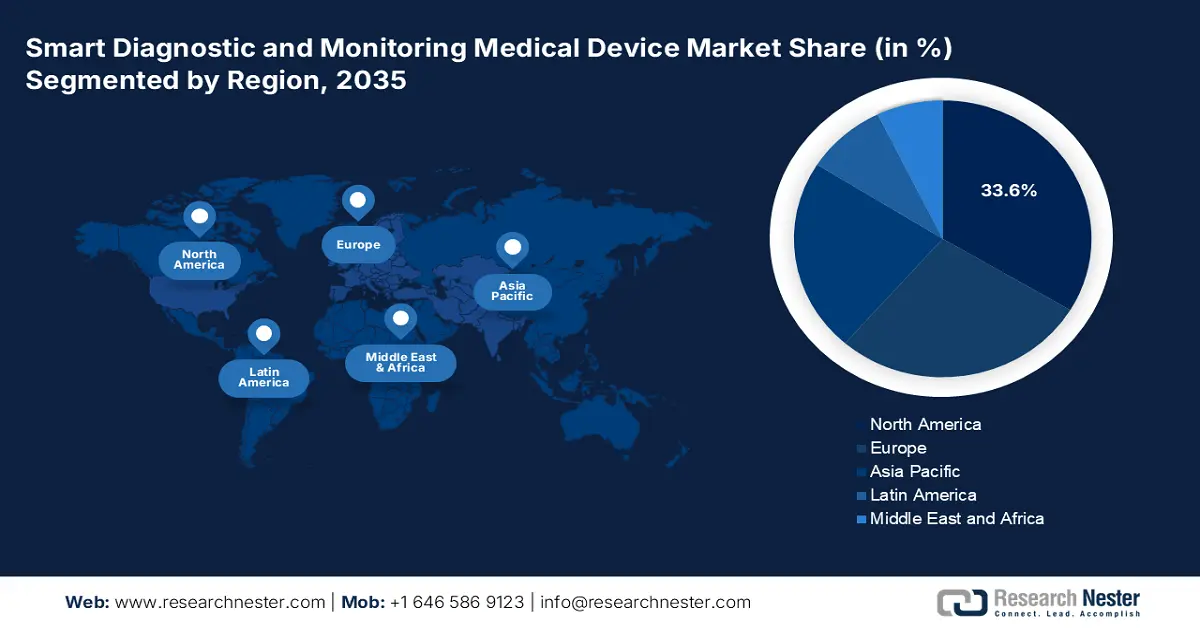

Рынок интеллектуальных диагностических и мониторинговых медицинских устройств доминирует в регионе Северной Америки и, как ожидается, будет занимать долю в 33,6% к 2035 году. Это доминирование обусловлено ростом бремени хронических заболеваний, возмещением RPM/RTM за счет плательщиков и инициативами в области качества/безопасности, поддерживаемыми AHRQ. Больницы масштабируют совместимые платформы (HHS/ONC), связывая EMR, аналитику и данные устройств, в то время как NIH выделяет гранты на расширение диагностики ИИ и НИОКР в области датчиков. Согласно отчету Управления анализа промышленности и конкурентоспособности, опубликованному в сентябре 2023 года, экспорт электродиагностических систем мониторинга пациентов увеличился на 622 миллиона долларов США (65,9%) до 1,57 миллиарда долларов США в 2022 году, что отражает значительный рост рынка интеллектуальных диагностических и мониторинговых медицинских устройств в Северной Америке.

Рынок интеллектуальных диагностических и мониторинговых устройств в США в Северной Америке развивается в связи с ростом числа хронических заболеваний, в основе которого лежит как непрерывный, так и эпизодический мониторинг, ориентированный на ценностную ориентацию. Согласно отчёту CMS за апрель 2025 года, коды CPT для удалённого физиологического мониторинга, такие как 99453, 99454, 99457, 99458, и удалённого терапевтического мониторинга 98975–98977/98980–98981, способствуют сбору и передаче данных устройств, а также возмещению расходов на клиническое ведение пациентов. С другой стороны, AHRQ повышает безопасность пациентов, качество оценки и внедрение цифровых инструментов в амбулаторных и стационарных условиях, а NIH способствует развитию диагностики с использованием искусственного интеллекта и машинного обучения, носимых датчиков и цифровых биомаркеров.

Данные о торговле медицинскими изделиями и инструментами в 2023 году

Страна | ТрейдФлоу | Описание продукта | Стоимость сделки 1000 долларов США |

НАС | Экспорт | Медицинские диагностические приборы и аппараты | 64,346.28 |

Канада | Экспорт | Медицинские диагностические приборы и аппараты | 3,271.83 |

НАС | Импорт | Инструменты и приборы, используемые в медицине | 19,524,852.48 |

Канада | Импорт | Инструменты и приборы, используемые в медицине | 1,706,884.72 |

Источник: WITS, 2023

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке интеллектуальных диагностических и мониторинговых устройств и, по прогнозам, будет занимать значительную долю к 2035 году. Драйверами региона являются быстрое старение, бремя хронических заболеваний и национальные программы цифрового здравоохранения, которые расширяют удаленный и внутрибольничный мониторинг. Умные больницы в регионе способствуют росту регионального рынка, внедряя новейшие технологии, такие как Интернет вещей, робототехника и ИИ, для улучшения работы в секторе здравоохранения. Дальнейшее стратегическое партнерство и сотрудничество улучшают расширение телемедицины для доступа в сельской местности. Например, в январе 2022 года Advantech во Вьетнаме подписала соглашение с больницей общего профиля Thai Hoa, расположенной во вьетнамской провинции Ниньтхуан, об интеграции передовых медицинских технологий для поддержки врачей и медицинского персонала и повышения эффективности.

Китай занимает наибольшую долю на рынке интеллектуальных медицинских устройств для диагностики и мониторинга в Азиатско-Тихоокеанском регионе и, как ожидается, к 2035 году будет занимать значительную долю. На ситуацию в стране влияют распространённость хронических заболеваний, а также значительные государственные инвестиции в цифровое здравоохранение. Кроме того, согласно данным, опубликованным в статье NLM в июле 2024 года, почти 53% подключенных устройств имеют уязвимости, и для предотвращения подобных инцидентов был проведён ряд регуляторных реформ. Недавно, в 2022 году, в Китае были опубликованы нормативные рекомендации по классификации и обозначению медицинского программного обеспечения на основе искусственного интеллекта.

Обзор европейского рынка

Европа доминирует на рынке интеллектуальных медицинских устройств для диагностики и мониторинга. Это обусловлено старением населения, ростом хронических заболеваний (сердечно-сосудистых, диабета, ХОБЛ) и инициативами в области цифрового здравоохранения на уровне стран, которые стимулируют удалённый мониторинг, услуги больницы на дому и комплексную диагностику. Совместимость (FHIR/HL7), кибербезопасность и управление жизненным циклом SaMD пользуются высоким спросом в больницах и системах здравоохранения для выполнения нормативных требований. Рабочая программа EU4Health 2025 выделяет более 39 миллионов евро конкретно на цифровое направление, включая финансирование цифровой диагностики, такое как диагностические устройства на основе искусственного интеллекта, интеграция медицинских данных и цифровые медицинские устройства.

Германия является крупнейшим в Европе рынком интеллектуальных медицинских устройств для диагностики и мониторинга и, как ожидается, сохранит значительную долю к 2035 году. Согласно отчёту Национальной медицинской службы Германии (NLM) за сентябрь 2022 года, система обязательного медицинского страхования Германии охватывает цифровые медицинские приложения (DiGA), многие из которых представляют собой интеллектуальные медицинские устройства для диагностики и мониторинга, и приносит доход, превышающий 73 миллиона евро. Активное внедрение в больницах обусловлено сетями университетов/университетов-клиник, экосистемой DiGA/цифрового здравоохранения и каналами цифровой терапии; пилотные проекты и каналы возмещения расходов в рамках обязательного медицинского страхования (GKV) способствуют внедрению.

Ключевые игроки рынка интеллектуальных медицинских устройств диагностики и мониторинга:

- Медтроник

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Эбботт

- Филипс

- Siemens Healthineers

- GE HealthCare

- Рош Диагностикс

- Бостонский научный

- Декском

- Масимо

- РесМед

- Эдвардс Лайфсайенсес

- Лунит

- i-SENS

- Молбио Диагностика

- Медицинские инновационные венчурные фонды (Mediven)

- Омрон Здравоохранение

- Нихон Кодэн

- Сисмекс

- Терумо

- Фукуда Денши

Рынок интеллектуальной диагностики и мониторинга отличается высокой конкуренцией и характеризуется экосистемой платформ, результатами, ориентированными на плательщиков, и качеством данных клинического уровня. Abbott, Philips, Siemens Healthineers, GE HealthCare, Roche и Medtronic используют обширные портфели решений в качестве ключевых игроков. Другие лидеры отрасли стимулируют внедрение посредством домашнего мониторинга, моделей подписки и аналитики на основе ИИ. Стратегические инициативы включают в себя такие направления, как FDA/CE для обновления программного обеспечения, партнерства в области ИИ, совместимость электронных медицинских карт (EMR) и слияния и поглощения для приобретения алгоритмов/интеллектуальной собственности. Японские компании защищают свои доли благодаря надежности, комбинированной диагностике и телемониторингу. Тем временем, Малайзия, Индия и Корея выходят на рынок с сетевыми решениями для POCT, доступными решениями и решениями для сортировки пациентов на основе ИИ.

Ниже представлен список некоторых видных игроков, работающих на мировом рынке:

Последние события

- В феврале 2025 года MediBuddy совместно с ELECOM выпустит в Индии передовые интеллектуальные медицинские устройства на базе Интернета вещей, расширяя доступ миллионов людей к инновационным профилактическим медицинским услугам. Цель этого запуска — улучшить результаты лечения и сделать управление медицинским обслуживанием более удобным.

- В апреле 2024 года компании Philips и smartQare объединились для автоматизации и упрощения мониторинга состояния пациентов в больнице и за её пределами. Этот процесс осуществляется с помощью носимых биосенсоров и ведущих в отрасли платформ мониторинга, что помогает снизить клиническую нагрузку и продолжительность пребывания пациентов в больнице.

- Report ID: 471

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.