Обзор рынка медицинского и диагностического оборудования:

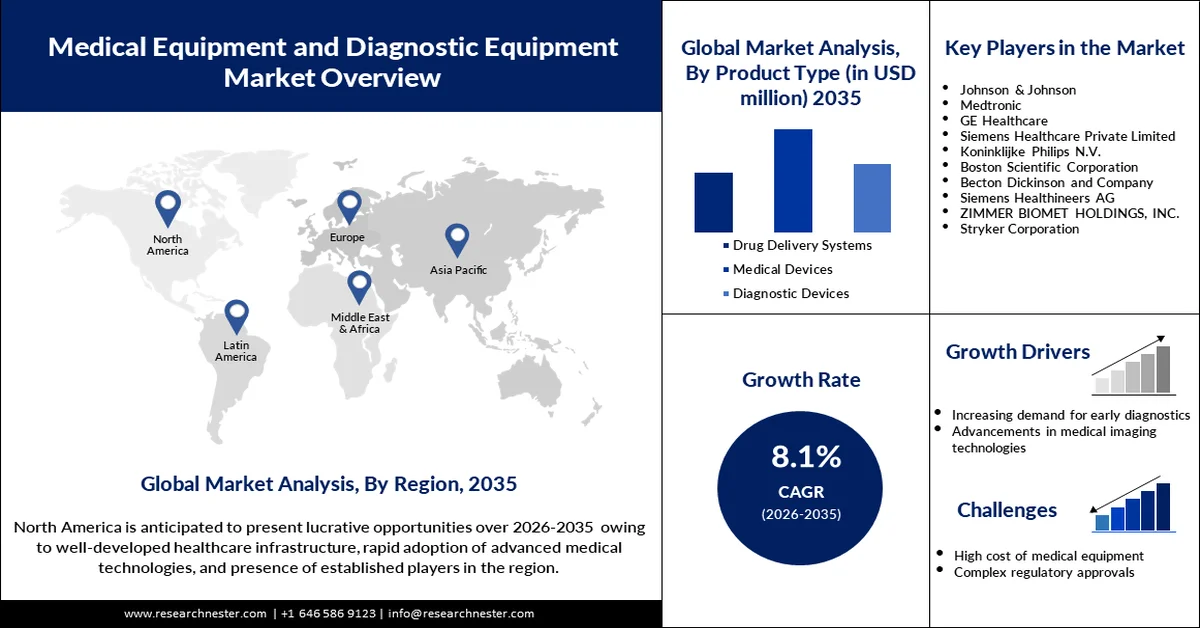

Объем рынка медицинского и диагностического оборудования в 2025 году превысил 469,56 млрд долларов США и, как ожидается, к 2035 году превысит 1,02 трлн долларов США, демонстрируя среднегодовой темп роста более 8,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли медицинского и диагностического оборудования оценивался в 503,79 млрд долларов США.

Ожидается, что растущий спрос со стороны мировой индустрии здравоохранения будет стимулировать рынок медицинского и диагностического оборудования в течение прогнозируемого периода. Еще одним фактором, способствующим этому росту, является увеличение числа непередаваемых заболеваний, таких как диабет и сердечно-сосудистые заболевания, лечение которых требует передового медицинского оборудования. Компании на рынке стремятся внедрять новейшие технологии в роботизированной хирургии, а также в малоинвазивных операциях. Например, компания Baxter International в июне 2021 года представила новую цифровую платформу здравоохранения, разработанную для поддержки дистанционного мониторинга пациентов и дальнейшего укрепления позиций подключенных медицинских устройств в улучшении результатов лечения. Государственные инвестиции в развитие инфраструктуры здравоохранения, особенно на развивающихся рынках, также поддерживают рост этого рынка.

Рост внедрения медицинского и диагностического оборудования обусловлен растущей тенденцией к ранней диагностике заболеваний, персонализированной медицине и профилактике. В новых диагностических инструментах все чаще используются искусственный интеллект и машинное обучение для повышения точности и скорости, например, когда компания Roche в сентябре 2024 года представила свой новый диагностический инструмент для онкологических заболеваний с поддержкой ИИ, предоставляющий врачам информацию в режиме реального времени, что помогает лучше планировать лечение. Ожидается, что такие достижения в сочетании с усилиями правительств по увеличению финансирования разработки новых диагностических технологий будут способствовать росту рынка в течение прогнозируемого периода.

Ключ Медицинское оборудование и диагностическое оборудование Сводка рыночной аналитики:

Основные региональные особенности:

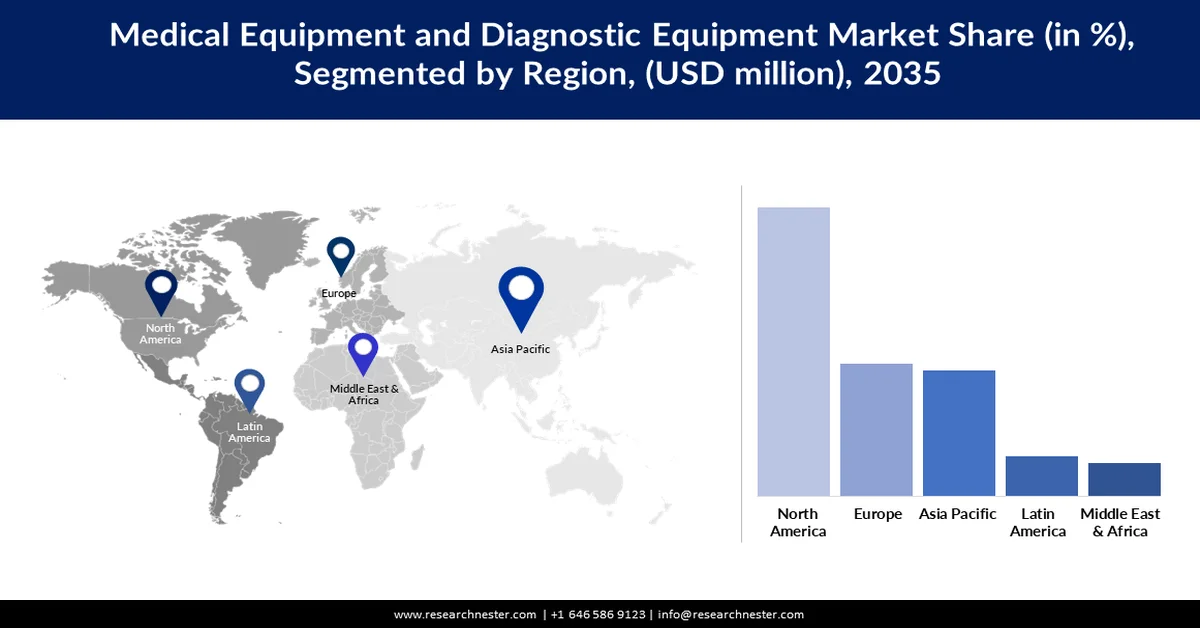

- По прогнозам, к 2035 году доля Северной Америки на рынке медицинского и диагностического оборудования достигнет 46,5%, чему будут способствовать высокие инвестиции в НИОКР, внедрение диагностики на основе искусственного интеллекта, роботизированная хирургия и поддержка со стороны правительства.

- Ожидается, что в прогнозируемый период Азиатско-Тихоокеанский регион продемонстрирует значительный рост, обусловленный увеличением инвестиций в инфраструктуру здравоохранения, ростом располагаемых доходов и государственной поддержкой местного производства для повышения доступности и ценовой доступности медицинских услуг.

Анализ сегмента:

- Сегмент медицинских устройств на рынке медицинского и диагностического оборудования займет 43,5% рынка в 2026 году, чему способствуют внедрение малоинвазивных хирургических вмешательств, роботизированных систем, носимых устройств и интеграции искусственного интеллекта, повышающих точность и улучшающих результаты лечения пациентов.

- В 2026 году доля рынка пластмасс составит 40,3%, что отражает их универсальность, экономичность и важную роль в производстве одноразовых медицинских изделий, чему также способствуют инновации в области экологически чистых и долговечных пластмассовых материалов для применения в здравоохранении.

Основные тенденции роста:

- Внедрение телемедицины и цифровых платформ здравоохранения.

- 3D-печать медицинских устройств

Основные проблемы:

- Сложность регуляторных подходов в разных регионах

- Нехватка квалифицированных медицинских работников.

Ключевые игроки: Medtronic, GE Healthcare, Siemens Healthcare Private Limited, Koninklijke Philips NV, Boston Scientific Corporation, Becton Dickinson and Company, Siemens Healthineers AG, ZIMMER BIOMET HOLDINGS, INC., Stryker Corporation

Глобальный Медицинское оборудование и диагностическое оборудование Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 469,56 млрд долларов США.

- Размер рынка в 2026 году: 503,79 млрд долларов США.

- Прогнозируемый объем рынка: 1,02 триллиона долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (46,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: Китай, США, Япония, Германия, Индия

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд

Last updated on : 12 March, 2026

Рынок медицинского и диагностического оборудования: факторы роста и проблемы

Факторы роста

- Внедрение телемедицины и цифровых медицинских платформ : Подключенные медицинские устройства набирают обороты, что влияет на внедрение телемедицины и цифровых медицинских платформ. Внедрение этих платформ увеличивает спрос на передовые медицинские устройства, поддерживающие дистанционный мониторинг и консультации. В результате эта тенденция сделала телемедицину и цифровые медицинские платформы важной частью современного здравоохранения. Например, в марте 2022 года компания GE Healthcare запустила цифровую платформу под названием «Edison», которая интегрирует данные с различных устройств мониторинга пациентов практически в режиме реального времени, позволяя врачам принимать более быстрые и обоснованные решения, что является значительным шагом на пути к широкому внедрению подключенных систем здравоохранения.

- 3D-печать медицинских изделий : усовершенствованная технология 3D-печати позволяет производителям создавать медицинские изделия на заказ для конкретных пациентов. Внедрение этой технологии растет, поскольку она широко применяется в производстве индивидуальных протезов, имплантатов и хирургических инструментов. Например, компания Zimmer Biomet в апреле 2024 года выпустила серию ортопедических имплантатов, напечатанных на 3D-принтере, что демонстрирует дальнейшее расширение индустрии медицинских изделий благодаря персонализированным решениям в здравоохранении.

- Растущее внимание к диагностике на месте оказания медицинской помощи: децентрализация здравоохранения и связанные с ней методы диагностики на месте являются одними из основных факторов роста рынка. Эти диагностические инструменты позволяют получать результаты быстрее и получили широкое распространение в лечении хронических заболеваний. В апреле 2024 года компания Abbott получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) на свою систему Esprit для имплантации под колено (BTK), новаторское решение для людей с заболеваниями периферических артерий. Система разработана для поддержания проходимости артерий, одновременно доставляя лекарственный препарат, способствующий заживлению сосудов, прежде чем он полностью растворится. Такие достижения, вероятно, будут способствовать расширению рынка в течение прогнозируемого периода.

Проблемы

Сложность региональных регуляторных подходов: Индустрия медицинского оборудования и диагностической техники сталкивается с серьезной проблемой, связанной с различиями в регуляторных подходах, применяемых в каждом регионе. В то время как одни страны работают над гармонизацией механизма регулирования, другие сохраняют строгие и сложные процедуры утверждения, что задерживает запуск продукции. Эти задержки снижают темпы внедрения жизненно важных медицинских устройств во всем мире, помогая пациентам, нуждающимся в этих инновациях. В конечном итоге это означает, что производителям приходится проходить сложные протоколы соответствия, которые обычно включают в себя множество документов, клинических испытаний и различных разрешений.

Нехватка квалифицированных медицинских специалистов: В отрасли медицинского оборудования и диагностических средств наблюдается острая нехватка квалифицированного медицинского персонала, особенно в части обучения работе с современными устройствами и диагностическими инструментами, необходимыми для их эксплуатации. По мере развития технологий практически постоянно требуется высококвалифицированная подготовка, и лишь немногие системы здравоохранения располагают достаточным количеством персонала для соответствия этим стандартам. Таким образом, это создает пробел, ограничивающий внедрение высокотехнологичных решений, таких как диагностика с использованием искусственного интеллекта и роботизированная хирургия, что еще больше сдерживает рост рынка.

Размер рынка медицинского и диагностического оборудования и прогноз его развития:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8.1% |

|

Базовый размер рынка (2025 год) |

469,56 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,02 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка медицинского и диагностического оборудования:

Тип продукции (системы доставки лекарств, медицинские изделия, диагностические устройства)

Сегмент медицинских устройств доминирует на мировом рынке медицинского и диагностического оборудования, занимая 43,5% рынка в 2024 году. Этот рост обусловлен малоинвазивными хирургическими вмешательствами, роботизированными системами и носимыми устройствами в медицинских технологиях, которые продолжают стимулировать технологический прогресс. Интеграция искусственного интеллекта в медицинские устройства также повысила их точность и эффективность, что в настоящее время считается крайне важным в здравоохранении. Например, объявление компании Johnson & Johnson о запуске в Европе в ноябре 2023 года гемостатического пластыря Ethizia и аспирационного катетера Cereglide подчеркнуло растущую важность инновационных медицинских устройств, которые признаются за их важную роль в улучшении результатов лечения пациентов и стимулировании роста рынка.

Сырье (металл, пластик, конструкционные пластмассы общего назначения, сверхпрочные конструкционные пластмассы, керамика, прочее)

В 2024 году сегмент пластика доминировал на мировом рынке медицинского и диагностического оборудования, занимая 40,3% его доли благодаря универсальности, экономичности и простоте производства. Для удовлетворения огромного спроса, вызванного острой необходимостью контроля инфекций в здравоохранении, в массовом производстве одноразовых медицинских изделий используется пластик. Спрос также растет, поскольку пластик обеспечивает легкий и прочный компонент, необходимый для многих видов медицинского оборудования. В декабре 2023 года компании Neste и Eppendorf объявили о сотрудничестве в разработке биоразлагаемых пластиковых лабораторных расходных материалов. Переход к более экологичным материалам сохранил широкое применение пластика в медицинском производстве.

Наш углубленный анализ рынка медицинского и диагностического оборудования включает следующие сегменты:

Тип продукта |

|

Сырье |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок медицинского и диагностического оборудования — региональный анализ

Анализ рынка Северной Америки

Ожидается, что Северная Америка возглавит мировой рынок медицинского и диагностического оборудования, занимая, по прогнозам, 46,5% рынка к 2035 году. Сильное присутствие региона в сфере инноваций в здравоохранении, в сочетании с высокими инвестициями в исследования и разработки, стимулирует рост рынка. Передовые технологии, такие как диагностика на основе искусственного интеллекта и роботизированная хирургия, получили широкое распространение в США. Кроме того, благодаря различным правительственным инициативам, таким как Закон о снижении инфляции 2022 года, Северная Америка продолжает сохранять лидерство, обещая финансирование исследований в медицинской области.

В США растет спрос на медицинское и диагностическое оборудование в связи с увеличением распространенности хронических заболеваний в экономике страны. Кроме того, спрос на персонализированную медицину стимулирует инвестиции в диагностическое оборудование. Например, в июне 2024 года компания Thermo Fisher Scientific представила новую высокопроизводительную диагностическую платформу, способную одновременно обнаруживать несколько биомаркеров, что ускоряет выявление и диагностику определенного заболевания. Обладая развитой инфраструктурой здравоохранения, США делают упор на инновации, лидируя в области передовых медицинских технологий.

В Канаде также наблюдается резкий рост внедрения медицинского и диагностического оборудования, особенно благодаря широкому спектру цифровых решений в области здравоохранения и диагностики, разработанных различными компаниями. Кроме того, благоприятная нормативно-правовая среда в Канаде и растущие инвестиции в медицинские технологии позволили стране сохранить свои позиции на североамериканском рынке.

Статистика рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок медицинского и диагностического оборудования в Азиатско-Тихоокеанском регионе продемонстрирует существенный рост в течение прогнозируемого периода. Это обусловлено ростом инвестиций в инфраструктуру здравоохранения и увеличением располагаемых доходов на основных рынках, таких как Индия и Китай. Спрос на медицинское и диагностическое оборудование в регионе растет, поскольку предлагаемые решения в области здравоохранения отличаются доступностью и приемлемой стоимостью. Правительства поощряют местное производство оборудования, чтобы снизить зависимость от импорта, что, в свою очередь, усиливает влияние рынка.

В Азиатско-Тихоокеанском регионе ожидается рост использования медицинского и диагностического оборудования в Индии благодаря государственным инициативам по поддержке инфраструктуры здравоохранения. Например, в феврале 2023 года правительство объявило о расширении своей инициативы «Сделано в Индии» («Сделано для мира»), включив в нее медицинские изделия, с предоставлением налоговых льгот и финансирования местным производителям. Ожидается, что это снизит зависимость от импорта и будет стимулировать инновации в производстве медицинского оборудования местного производства, что еще больше расширит рынок.

Китай является еще одним крупным игроком на рынке медицинского и диагностического оборудования, демонстрируя рост, обусловленный увеличением численности пожилого населения, а также значительной государственной поддержкой инновационных решений в здравоохранении. Этот шаг является частью более широкой стратегии страны, направленной на утверждение ее в качестве мирового лидера в области медицинских технологий, с огромным государственным финансированием и политической поддержкой инноваций в здравоохранении. Кроме того, значительные инвестиции в диагностику на основе искусственного интеллекта и передовые медицинские устройства способствуют развитию сектора здравоохранения страны.

Участники рынка медицинского и диагностического оборудования:

- Джонсон и Джонсон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Медтроник

- GE Healthcare

- Siemens Healthcare Private Limited

- Koninklijke Philips NV

- Бостонская научная корпорация

- Бектон Дикинсон и компания

- Siemens Healthineers AG

- ZIMMER BIOMET HOLDINGS, INC.

- Корпорация Страйкер

Рынок медицинского и диагностического оборудования отличается высокой конкуренцией, и на нем доминируют такие ведущие игроки, как Boston Scientific, Thermo Fisher Scientific, Baxter International и GE Healthcare. Эти компании сосредоточены на разработке инновационных решений в области цифрового здравоохранения, персонализированной медицины и диагностики на основе искусственного интеллекта, чтобы сохранить свои лидирующие позиции на рынке. В то же время более мелкие фирмы и стартапы продвигаются вперед, концентрируясь на нишевых рынках, таких как диагностика на месте оказания помощи и портативные медицинские устройства. Например, в июле 2024 года GE Healthcare выпустила свою новую ультразвуковую систему, работающую на основе искусственного интеллекта и предназначенную для использования в отделениях неотложной помощи и реанимации. Этот запуск продукта действительно подчеркивает растущее внимание компаний к интеграции ИИ в отрасль для обеспечения более качественного, быстрого и легкого доступа к медицинским услугам.

Вот некоторые ведущие компании на рынке медицинского и диагностического оборудования:

Последние события

- В октябре 2023 года GE Healthcare и reLink Medical объявили о стратегическом партнерстве в области предоставления решений по управлению активами. Цель этого сотрудничества — помочь медицинским учреждениям сократить количество отходов медицинского оборудования, повысить операционную эффективность и оптимизировать использование оборудования. Благодаря этой инициативе медицинские учреждения будут лучше подготовлены к управлению отслужившим свой срок медицинским оборудованием, что позволит им оптимизировать использование ресурсов.

- В мае 2023 года Siemens Healthineers и CommonSpirit Health завершили приобретение компании Block Imaging. Цель этой сделки — обеспечить американские больницы, системы здравоохранения и медицинские учреждения более надежными компонентами для систем визуализации и услугами от разных производителей. Ожидается, что этот шаг позволит удовлетворить растущий спрос на надежные решения для медицинской визуализации.

- В марте 2023 года Advantus Health Partners и GE Healthcare заключили долгосрочное соглашение на сумму до 760 миллионов долларов США сроком на десять лет. Партнерство предусматривает предоставление услуг GE по управлению медицинскими технологиями (Healthcare Technology Management, HTM) клиентам Advantus Health Partners, что обеспечит улучшенное обслуживание и управление системами медицинских технологий.

- В марте 2023 года компании Medipass Healthcare и Althea UK объединили свои операции и провели ребрендинг, получив название Ergéa. Теперь компания занимается эндоскопией, радиологией, кардиологией, лучевой терапией и хирургическими операционными. Ergea также предлагает независимые от поставщиков услуги по техническому обслуживанию радиологического, эндоскопического и биомедицинского оборудования по всей Великобритании.

- Report ID: 6552

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.