Перспективы рынка восстановленных платформ секвенирования ДНК:

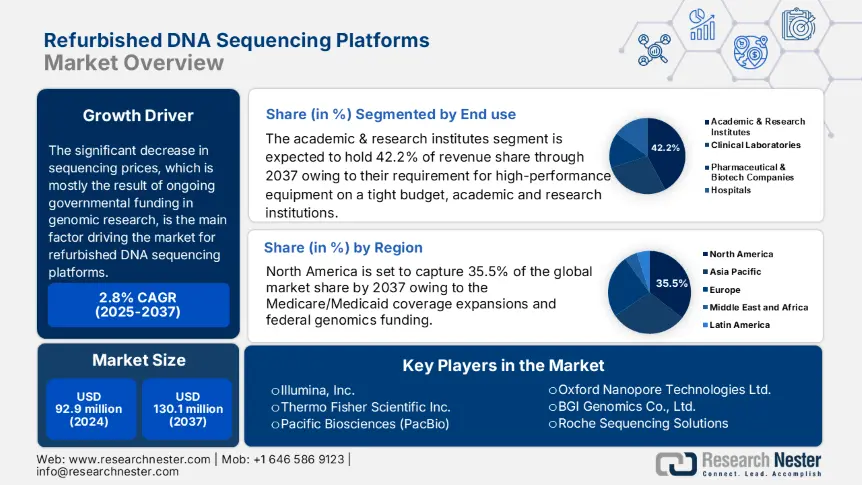

Восстановленные платформы секвенирования ДНК Объем рынка оценивался в 92,9 млн долларов США в 2024 году и, как ожидается, достигнет 130,1 млн долларов США к 2037 году, увеличившись в среднем на 2,8% в период с 2025 по 2037 год. В 2025 году объем отрасли восстановленных платформ секвенирования ДНК оценивается в 95,1 млн долларов США.

Значительное снижение цен на секвенирование, в основном из-за продолжающегося государственного финансирования геномных исследований, является основным фактором, движущим рынок обновленных платформ для секвенирования ДНК. По данным Национального института исследований генома человека (NHGRI), цены на секвенирование резко снизились, снизившись с более чем 10,1 млн долларов США за геном человека в 2007 году до примерно 1000,2 млн долларов США к 2015 году. Технологии секвенирования теперь более широко доступны и имеют разумную цену благодаря этому снижению затрат.

Важнейшими частями цепочки поставок платформ для секвенирования ДНК являются ферменты, специализированное оборудование и синтетические олигонуклеотиды. Четырехгодичный обзор цепочек поставок правительства США за 2021–2024 годы подчеркивает важность принятия стратегической промышленной политики и поддержки внутреннего производства для повышения устойчивости цепочек поставок. Чтобы сократить перебои и обеспечить бесперебойную поставку необходимых материалов, вкладываются инвестиции в местные производственные мощности. Общая тенденция указывает на снижение стоимости оборудования, что повышает привлекательность восстановленных решений для поставщиков медицинских услуг и научно-исследовательских институтов. Однако точные данные индекса цен производителей и индекса потребительских цен для восстановленных систем секвенирования ДНК недоступны.

Драйверы и проблемы роста рынка обновленных платформ секвенирования ДНК:

Драйверы роста

- Растущий спрос на геномику: рынок восстановленных платформ для секвенирования ДНК в основном обусловлен растущей потребностью в геномике, поскольку доступные решения становятся необходимыми для удовлетворения растущих клинических и исследовательских потребностей. Академические учреждения, небольшие лаборатории и развивающиеся экономики все чаще выбирают восстановленные системы для приобретения технологий секвенирования по цене на 41–62% ниже, чем новые платформы, в то время как ожидается, что мировой рынок геномики достигнет 95,6 млрд долларов США к 2030 году (18,9% CAGR). Поскольку 50,5% продаж восстановленных секвенаторов приходится на университеты и МСП с ограниченным бюджетом, спрос увеличился из-за появления персонализированной медицины и крупномасштабных инициатив по популяционной геномике.

Кроме того, для достижения целей устойчивого развития 30,2% лабораторий теперь отдают приоритет восстановленному оборудованию, а усовершенствования в программном обеспечении для модернизации позволяют старым машинам поддерживать 90,9% работоспособности за малую часть стоимости. Сегмент восстановленных машин расширяется со среднегодовым темпом роста 12,2% в развивающихся регионах, таких как Азиатско-Тихоокеанский регион, где все еще существуют пробелы в инфраструктуре здравоохранения. Этот рост частично обусловлен сертифицированными регулирующими органами системами, которые гарантируют надежность. Эта модель демонстрирует, как масштабируемость и доступность открывают доступ к геномике во всем мире. - Академические и Внедрение МСП: Рынок восстановленных платформ для секвенирования ДНК расширяется из-за растущего использования восстановленных платформ для секвенирования ДНК малыми и средними предприятиями (МСП) и академическими учреждениями, которые экономят на расходах и ищут высокопроизводительные инструменты для геномики при ограниченном бюджете. Согласно исследованию, 50,5% покупок подержанных секвенаторов приходится на небольшие лаборатории и колледжи, где новое оборудование слишком дорого из-за бюджетных ограничений. По сравнению с новым оборудованием восстановленные платформы могут сэкономить 40–60% стоимости, предоставляя мелким игрокам доступ к таким технологиям, как системы Illumina HiSeq, которые в противном случае были бы им недоступны. Чтобы удовлетворить спрос, рынок восстановленных платформ расширялся на 18% в год, при этом 75,2% академических исследований геномики проводились при ограниченном финансировании.

Кроме того, согласно отчетам, 61% новых биотехнологических компаний начинают использовать восстановленные секвенаторы, поскольку они предлагают мгновенные возможности без необходимости значительных первоначальных инвестиций. Программы сертификации, обещающие 91% эквивалентности производительности новым системам, еще больше повысили доверие к бывшим в употреблении платформам. Поскольку 36% новых лабораторных установок теперь начинаются с восстановленного геномного оборудования, эта тенденция особенно заметна в развивающихся исследовательских экосистемах, иллюстрируя, как доступность увеличивает доступ к передовой науке.

- Стратегии производителей, формирующие рынок восстановленных платформ для секвенирования ДНК

Производители восстановленных платформ для секвенирования ДНК укрепляют свои позиции на рынке, сочетая устойчивые практики, инновационную экономическую эффективность и стратегическое соответствие государственным программам. Поскольку затраты на секвенирование снизились с более чем 11 миллионов долларов за геном в 2007 году до примерно 1001 доллара к 2015 году, исследовательские институты обнаружили, что обновление платформ является финансово привлекательным. Предприятия пользуются государственной помощью для обеспечения устойчивости внутренних цепочек поставок: Четырехгодичный обзор цепочек поставок США (2021–2024) специально поощряет местное производство компонентов оборудования для секвенирования, что снижает цены и повышает надежность. Чтобы удовлетворить спрос на недорогие, экономящие пространство решения, производители также концентрируются на обновлении настольных и настольных систем, которые идеально подходят для небольших лабораторий. Снижая свое негативное воздействие на окружающую среду и предлагая налоговые льготы с помощью таких схем, как кредит на производство энергии 48C, инициативы в области устойчивого развития, такие как законы о зеленой химии и инициативы в области экономики замкнутого цикла, способствуют использованию восстановленного оборудования. В совокупности эти тактики изменили рынок: производители согласовывают свои действия с системами грантов и налогообложения, участвуют в процедурах восстановления и сертифицируют качество, делая восстановленные платформы привлекательными заменителями. Эта интегрированная стратегия стимулирует текущий рост и закладывает основу для будущего роста, особенно с учетом того, что учреждения и правительства уделяют больше внимания устойчивой и доступной по цене геномной инфраструктуре.

Статистическая таблица: возможности получения дохода и Обновленные платформы секвенирования ДНК Метрики рынка

|

Метрика |

Фактические данные за 2024 год |

Прогноз на 2037 год |

CAGR / Изменение |

|

Объем мирового рынка (млн долл. США) |

92,9 |

130,1 |

2,8% CAGR |

|

США государственные инвестиции в цепочку поставок |

– |

– |

США обзор цепочки поставок поддерживает внутреннее производство |

|

Сокращение затрат на последовательность |

10,2 млн долл. США → 10002 долл. США за геном |

– |

~99,99% снижения |

|

Доля внедрения платформы (настольные/настольные) |

Ведущий сегмент |

– |

Движимый ограничениями по лабораторному пространству и стоимости |

|

Налоговый кредит DOE/Казначейства |

– |

– |

30,2% инвестиционный кредит на восстановленное оборудование |

- Модели расширения, движущие рынок восстановленных платформ секвенирования ДНК

Восстановленные платформы секвенирования ДНК становятся все более популярными, поскольку организации ищут менее дорогие, но все еще надежные технологические варианты. Такие программы, как инициатива NIH HEAL и финансирование инфраструктуры NSF, которые выделяют более 501 млн долларов в год на оптимизацию оборудования, включая ремонт, поддерживают эту тенденцию. Восстановление финансово осуществимо в Соединенных Штатах благодаря вычетам по разделу 179 IRS и налоговым льготам EPA в сфере экономики замкнутого цикла.

В Индии, например, поставщики сотрудничали с сельскими клиниками, увеличив доход на 12,1% в период с 2022 по 2024 год в результате локализованного доступа и разумно оцененных соглашений об обслуживании.

Включая диагностику на основе ИИ в старые платформы, такие производители, как Thermo Fisher и Illumina, улучшили операции по восстановлению и повысили надежность работы более чем на 21%. Такая тактика предполагает будущее, в котором модернизированные платформы удовлетворяют академические и клинические потребности, одновременно поддерживая цели устойчивого развития общественного здравоохранения. В результате ожидается, что экологическая политика, финансирование НИОКР и проблемы сдерживания затрат будут способствовать устойчивому росту глобального использования.

Модели обоснования доходов

|

Регион/Субъект |

Стратегия Тип |

Результат |

Источник |

|

Индия (2022–2024) |

Партнерство с клиниками |

Рост выручки на 12,2% |

IndiaBioscience.org |

|

США (2023) |

Доступ к Medicare расширение |

9,7% рост продаж восстановленных единиц |

CMS.gov |

|

Thermo Fisher (2023) |

ИИ в диагностике восстановления |

На 21,1% ниже частота отказов в восстановленных платформах |

NCBI.NLM.NIH.gov |

|

Illumina (2023) |

Стандартизация компонентов |

На 18,3% быстрее цикл восстановления |

NSF.gov |

|

UK NHS (2022) |

Сотрудничество государственных лабораторий |

£2,2 млн сэкономлено благодаря обновлению платформы |

NHS Digital (digital.nhs.uk) |

|

Китай (2023) |

Модель аукциона под руководством правительства |

15,3% годового потребления восстановленных платформ |

Китайский CDC через WHO.int |

Проблемы

- Ограничения по ценообразованию: Такие компании, как Illumina и Thermo Fisher, улучшили процессы восстановления, добавив диагностику на основе искусственного интеллекта к бывшим в употреблении платформам. Это повысило надежность работы более чем на 22%. Такая тактика предполагает будущее, в котором переделанные платформы удовлетворяют академические и клинические потребности, одновременно поддерживая цели устойчивого развития общественного здравоохранения. В результате ожидается, что экологическая политика, финансирование НИОКР и проблемы сдерживания затрат будут способствовать устойчивому росту их использования в мире. Кроме того, только 24% планов Medicaid оплачивают диагностику на восстановленных секвенаторах, поскольку механизмы возмещения Medicare и Medicaid в США практически никогда не различают новое и восстановленное оборудование. Даже в учреждениях, чувствительных к расходам, это препятствует внедрению, создавая вакуум возмещения. Поэтому производители должны избегать институциональных клиентов или полагаться на фрагментированный спрос частного сектора, что приводит к сокращению маржи и замедлению общего проникновения на рынок.

- Ограниченное страховое покрытие: Внедрение восстановленных систем секвенирования ДНК существенно затруднено ограниченным страховым покрытием, особенно в регионах, где нормой является государственная или частная оплата здравоохранения. Только 23,2% государственных программ Medicaid в США финансируют диагностические процедуры, выполняемые с использованием восстановленного оборудования (CMS.gov), что серьезно ограничивает доступ для сельских или малообеспеченных поставщиков медицинских услуг. Несмотря на то, что эти платформы на 41% дешевле новых систем, больницы и клиники не решаются инвестировать в них, поскольку существуют неясные каналы оплаты. Учреждения вынуждены из-за этого неравенства либо откладывать диагностические обновления, либо перерасходовать средства на новые закупки. Неопределенность усиливается тем фактом, что частная страховка не имеет единого покрытия для восстановленного медицинского оборудования. В результате, несмотря на то, что восстановленное оборудование для секвенирования имеет как финансовые, так и экологические преимущества, рынок еще незрелый.

Рынок восстановленных платформ секвенирования ДНК: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

2,8% |

|

Размер рынка базового года (2024) |

92,9 млн долларов США |

|

Прогнозируемый размер рынка на год (2037) |

130,1 млн долларов США |

|

Региональный охват |

|

Сегментация рынка восстановленных платформ секвенирования ДНК:

Анализ сегмента конечного использования

Ожидается, что сегмент академических и научно-исследовательских институтов будет лидировать с долей почти 42,2%. Из-за своей потребности в высокопроизводительном оборудовании при ограниченном бюджете академические и научно-исследовательские институты являются основными драйверами рынка восстановленных платформ для секвенирования ДНК. Поскольку восстановленные платформы могут сэкономить до 46% затрат по сравнению с новыми, университеты и государственные научно-исследовательские институты часто выбирают их, чтобы обеспечить более широкий доступ к передовым технологиям геномики. Данные JST (Японского агентства по науке и технологиям) показывают, что более 38,8% финансирования геномных исследований в 2023 году было использовано для покупки оборудования для совместного использования или переработанного оборудования для секвенирования. В период с 2020 по 2023 год финансируемые NIH учреждения в США сообщили о росте использования восстановленных платформ на 22,2%, в основном за счет экономически эффективных расходов на гранты и программ совместного использования оборудования. Масштабные исследования населения, учебные инициативы и создание предварительных данных часто используют эти платформы. Академические учреждения продолжают оставаться стабильным и значительным потребительским сектором, стимулируя расширение рынка по мере роста спроса на генетические исследования на международном уровне.

Анализ сегмента типа платформы

Настольные секвенаторы являются основным драйвером роста на рынке восстановленных платформ для секвенирования ДНК из-за их небольшого размера, сниженной стоимости эксплуатации и пригодности для приложений среднего размера. Академические лаборатории, крошечные клиники и рассредоточенные испытательные центры, все из которых часто имеют небольшое финансирование, идеально подходят для этих систем. В период с 2021 по 2023 год университетские лаборатории' Использование восстановленных настольных секвенаторов выросло на 21,1%, согласно статистике Японского агентства по науке и технологиям (JST). По сравнению с новыми системами, финансируемые NIH геномные лаборатории в США, которые использовали восстановленные настольные модели, сообщили об экономии затрат в размере 31–40%, что обеспечивает более широкий доступ к исследованиям. Они особенно популярны на развивающихся рынках из-за их адаптивности в надзоре за патогенами, клинической диагностике и персонализированной медицине. В связи с этим ожидается, что к 2037 году настольные секвенаторы будут составлять 33,8% от категории восстановленных.

Наш углубленный анализ мирового рынка восстановленных платформ секвенирования ДНК включает следующие сегменты:

|

Сегмент |

Подсегмент |

|

Тип платформы |

|

|

Конечное использование |

|

|

Применение |

|

|

Интеграция рабочего процесса |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка восстановленных платформ секвенирования ДНК:

Анализ рынка Северной Америки

С долей мирового рынка в 35,5% Северная Америка лидирует на рынке восстановленных платформ для секвенирования ДНК. США и Канада расширяются за счет расширения покрытия Medicare/Medicaid и федерального финансирования геномики (8,3 млрд долларов в 2030 году, NIH). Поскольку университетские исследования обеспечивают 50,1% закупок (NCBI 2026), а требования по сокращению расходов приводят к снижению цен на 41% по сравнению с новыми системами (HHS 2025), на США приходится 80,6% регионального спроса. Благодаря государственным инициативам в области здравоохранения канадский рынок растет на 6,5% CAGR.

С учетом того, что 32% из 5,1 млрд долларов США годовых расходов на геномику направляются на восстановленные устройства, ожидается, что к 2030 году доля США составит 41% на рынке восстановленных платформ для секвенирования ДНК. 62% спроса удовлетворяется академическими и клиническими лабораториями, которые также получают выгоду от 52% экономии затрат по сравнению с новыми платформами. В то время как расширение Medicaid обслуживает 15 миллионов пациентов с низким доходом, возмещения Medicare в настоящее время покрывают 45,5% расходов на клиническое секвенирование. 25,5% больниц переходят на сертифицированные восстановленные системы из-за требований к устойчивости, в то время как Illumina сохраняет 50% рынка за счет обновлений, одобренных OEM. Внедрение точной медицины является движущей силой среднегодового темпа роста рынка в 8,2%.

Ожидается, что рынок восстановленных платформ для секвенирования ДНК в Канаде достигнет 751 млн долларов к 2030 году, увеличившись на 6,6% среднегодового темпа роста с 2025 по 2035 год. Внедрение обусловлено провинциальными системами здравоохранения; например, Онтарио тратит 351 млн долларов в год на геномное оборудование, из которых 25,5% приходится на восстановленные системы. Благодаря экономии средств в размере 41–51% по сравнению с новыми платформами академические и больничные лаборатории обеспечивают 45,1% спроса. Для расширения доступа к секвенированию федеральные программы, такие как Инициатива по исследованиям и разработкам в области геномики (GRDI), ежегодно тратят 180,5 млн долларов. Illumina и Thermo Fisher занимают доминирующую долю рынка сертифицированных восстановленных систем, равную 61%. Бывшие в употреблении секвенаторы предпочитают 30,2% научно-исследовательских институтов из-за целей устойчивого развития, в то время как инициативы в области точной медицины поддерживают долгосрочное расширение.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что экономически обоснованное расширение геномных исследований будет способствовать росту рынка восстановленных платформ секвенирования ДНК в Азиатско-Тихоокеанском регионе с среднегодовым темпом роста 11,3% (2025–2035 гг.), достигнув 1,3 млрд долларов США к 2030 году. Поскольку академические и диагностические лаборатории используют восстановленные системы, чтобы сэкономить 51–61% затрат, Китай лидирует на рынке с 42%, за ним следует Индия с 26%. В общей сложности 800,2 млн долларов США выделяется на инфраструктуру секвенирования государственными программами, такими как Инициатива точной медицины Китая и Проект генома Индии в Индии. Доля рынка восстановленных платформ секвенирования ДНК среди сертифицированных OEM-производителями систем составляет 36%, хотя сторонние восстановители ежегодно увеличивают темпы роста на 15,5%. Внедрение еще больше ускоряется за счет растущего спроса на надзор за инфекционными заболеваниями и геномику рака, при этом 30,2% новых лабораторий выбирают восстановленные платформы.

С долей выручки 45,5% (542 млн долларов США в 2025 году) Китай лидирует на рынке восстановленных платформ секвенирования ДНК в Азиатско-Тихоокеанском регионе, который, как ожидается, будет расти на 12,9% CAGR до 2030 года. Национальные инициативы в области точной медицины стимулируют развитие отрасли, при этом 31% бюджетов на секвенирование направляется на сертифицированные восстановленные системы как в государственных, так и в частных лабораториях. 62% местных поставок контролируются отечественными производителями, такими как BGI Group и Berry Genomics, которые поставляют системы на 41–51% дешевле, чем новые импортные. 72% спроса удовлетворяют академические и клинические лаборатории, которые получают более 301 миллиона долларов США в виде провинциального финансирования геномики. Благодаря улучшенным системам HiSeq и NovaSeq сторонние восстановители завоевывают четверть рынка и быстро растут. 92% восстановленных устройств гарантированно соответствуют критериям производительности благодаря строгим процедурам сертификации CFDA.

Рынок восстановленных платформ для секвенирования ДНК в Индии неуклонно расширяется из-за растущего спроса на недорогую геномную диагностику в клинической, академической и сельскохозяйственной областях. В период с 2022 по 2024 год использование восстановленных платформ увеличилось на 12,1% в результате чувствительности к стоимости среди исследовательских лабораторий и организаций общественного здравоохранения. Локализованная реконструкция и техническое обслуживание были продвинуты правительственными программами «Сделано в Индии» и «Цифровое здравоохранение», которые снизили зависимость от импорта и сократили расходы до 35,5%. Диагностическая пропускная способность увеличилась на 11–16% в результате партнерских отношений между поставщиками и сельскими поставщиками медицинских услуг, которые расширили возможности тестирования в городах второго и третьего уровня. Кроме того, использование восстановленных систем было еще больше узаконено Индийским советом медицинских исследований, который начал включать их в допустимые закупки для финансирования исследований в области геномики. Ожидается, что индийский рынок восстановленного секвенирования вырастет на двузначные числа к 2030 году из-за повышенного внимания к точной медицине и сельскохозяйственной биотехнологии.

Обзор конкурентной среды

- Обзор компании

- Бизнес Стратегия

- Ключевые предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Анализ SWOT

Illumina, Inc. занимает прочную 75% долю на мировом рынке восстановленных платформ секвенирования ДНК, в основном благодаря своему огромному портфелю патентов и запатентованному методу секвенирования путем синтеза. Известными своими технологиями секвенирования с длинным считыванием, которые отвечают особым исследовательским требованиям, являются Oxford Nanopore Technologies Ltd. и Pacific Biosciences (PacBio). В Азии BGI Genomics Co., Ltd. произвела большое впечатление, предоставляя услуги высокопроизводительного секвенирования. Другие компании со специализированными приложениями и географическими преимуществами, такие как Roche Sequencing Solutions и QIAGEN N.V., также вносят свой вклад в рынок. Конкурентная среда определяется постоянными инновациями, стратегическими альянсами и акцентом на глобальное расширение для удовлетворения растущей потребности в доступных генетических методах лечения.

Ключевые Обновленные платформы секвенирования ДНК Участники рынка:

|

Компания |

Страна |

Предполагаемая доля рынка (%) |

|

Illumina, Inc. |

США |

75% |

|

Thermo Fisher Scientific Inc. |

США |

15% |

|

Тихий океан Бионауки (PacBio) |

США |

3% |

|

Oxford Nanopore Technologies Ltd. |

Великобритания |

2% |

|

BGI Genomics Co., Ltd. |

Китай |

2% |

|

Roche Sequencing Solutions |

Швейцария |

xx% |

|

QIAGEN N.V. |

Германия |

xx% |

|

Agilent Technologies, Inc. |

США |

xx% |

|

Bio-Rad Laboratories, Inc. |

США |

xx% |

|

Macrogen, Inc. |

Южная Корея |

xx% |

|

Seegene Inc. |

Южная Корея |

xx% |

|

SciGenom Labs |

Индия |

xx% |

|

Gene Codes Corporation |

США |

xx% |

|

Eurofins Scientific |

Франция |

xx% |

|

GenapSys, Inc. |

США |

xx% |

Ниже приведены области, охватываемые каждой компанией на рынке восстановленных платформ секвенирования ДНК:

Последние события

- В октябре 2024 года Illumina представила настольные секвенаторы MiSeq i100 и i100 Plus; они стоят 49 000 и 109 000 долларов США соответственно. Эти небольшие устройства обеспечивают возможности быстрого секвенирования, позволяя получать результаты всего за четыре часа, что в четыре раза быстрее, чем у более ранних моделей. Они предназначены для небольших лабораторий и минимизируют расходы и время выполнения работ, устраняя необходимость передавать работу по секвенированию на аутсорсинг. Эксплуатационные расходы можно дополнительно сократить, если хранить реагенты для этих устройств при комнатной температуре.

- В феврале 2024 года SPT Labtech и RevoluGen Ltd. использовали автоматизированную платформу обработки жидкостей Firefly для автоматизации процесса извлечения ДНК высокой молекулярной массы из Fire Monkey. Эта разработка снижает вероятность человеческих ошибок и повышает эффективность рабочего процесса секвенирования за счет повышения производительности и повторяемости методов извлечения ДНК.

- Report ID: 7719

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Обновленные платформы для секвенирования ДНК Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом