Прогноз развития рынка редкоземельных металлов:

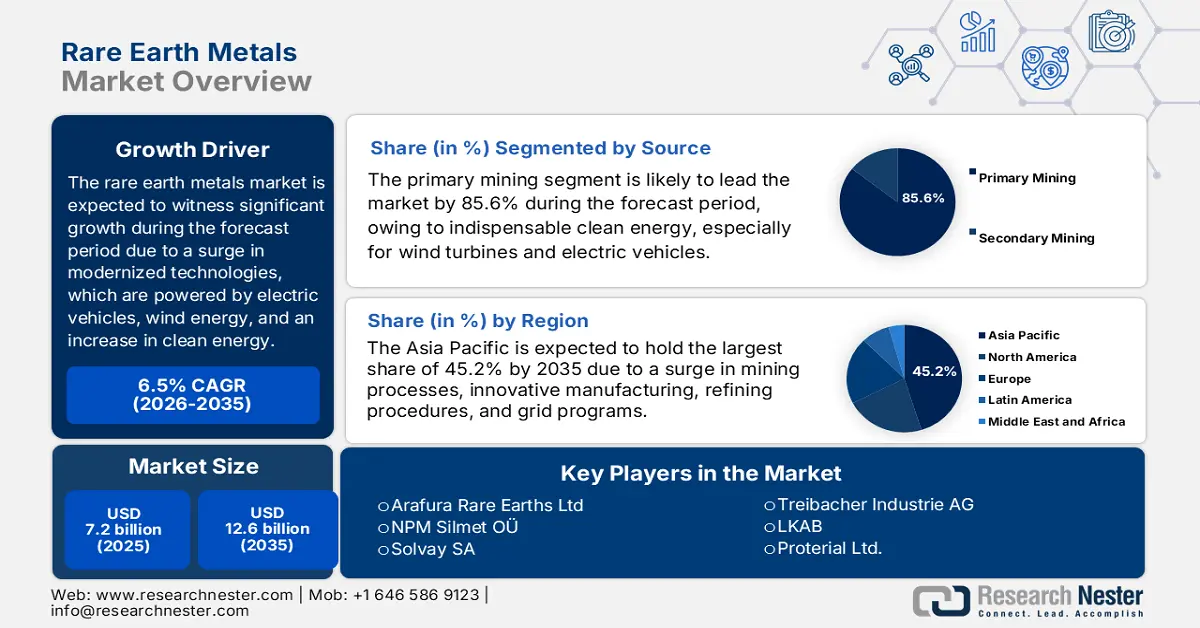

Объем рынка редкоземельных металлов в 2025 году превысил 7,2 млрд долларов США и, по оценкам, достигнет 12,6 млрд долларов США к концу 2035 года, увеличиваясь на 6,5% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли редкоземельных металлов оценивался в 7,6 млрд долларов США.

Международный рынок считается незаменимым для модернизированных технологий, легко получаемых от ветротурбин, электродвигателей для транспортных средств, оборонной промышленности и полупроводниковых систем. С ростом мирового спроса рынок претерпевает структурные изменения, которые дополнительно формируются императивами устойчивого развития, технологическими достижениями и политическими мерами. Согласно статье, опубликованной МЭА в 2025 году, прогнозируется, что производство электроэнергии из возобновляемых источников увеличится на 60% к концу 2030 года, с 9900 ТВт·ч в 2024 году до 16200 ТВт·ч к концу того же года. Исходя из этого, прогнозируется, что мощность ветроэнергетики почти удвоится и превысит 2000 ГВт к концу того же года. Кроме того, рост числа электромобилей с аккумуляторными батареями во всем мире также повышает привлекательность рынка.

Ежегодные продажи электромобилей на аккумуляторных батареях на международном рынке (2014-2024 гг.)

Год | Китай | Европа | НАС | Остальной мир |

2014 | - | 0,1 миллиона | 0,1 миллиона | - |

2015 | 0,1 миллиона | 0,1 миллиона | 0,1 миллиона | - |

2016 | 0,3 миллиона | 0,1 миллиона | 0,1 миллиона | - |

2017 | 0,5 миллиона | 0,1 миллиона | 0,1 миллиона | - |

2018 | 0,8 миллиона | 0,2 миллиона | 0,2 миллиона | 0,1 миллиона |

2019 | 0,8 миллиона | 0,4 миллиона | 0,2 миллиона | 0,1 миллиона |

2020 | 0,9 миллиона | 0,8 миллиона | 0,2 миллиона | 0,1 миллиона |

2021 | 2,7 миллиона | 1,2 миллиона | 0,5 миллиона | 0,2 миллиона |

2022 | 4,4 миллиона | 1,6 миллиона | 0,8 миллиона | 0,5 миллиона |

2023 | 5,4 миллиона | 2,2 миллиона | 1,1 миллиона | 0,8 миллиона |

2024 | 6,4 миллиона | 2,2 миллиона | 1,2 миллиона | 1,0 миллион |

Источник: Организация МЭА

Кроме того, диверсификация цепочек поставок, экономика замкнутого цикла и переработки, требования устойчивого развития, технологическая интеграция, создание запасов и стратегические резервы — это другие факторы, которые также стимулируют глобальный рынок. Согласно статье, опубликованной Организацией МЭА в 2025 году, спрос на кобальт и редкоземельные элементы постоянно растет, прогнозируется увеличение на 60% к концу 2040 года. Кроме того, медь является одним из наиболее распространенных материалов, и ожидается, что спрос на нее вырастет на 30% в течение того же периода. Более того, согласно сценарию государственной политики (STEPS), в настоящее время до 2040 года для горнодобывающей промышленности необходимы новые капиталовложения в размере около 500 миллиардов долларов США. В случае политики APS наблюдается увеличение спроса на минералы, для которых необходимы почти 15% капитальных затрат, что составляет 600 миллиардов долларов США, что делает этот сценарий подходящим для стимулирования роста рынка на международном уровне.

Ключ Редкоземельные металлы Сводка рыночной аналитики:

Основные региональные особенности:

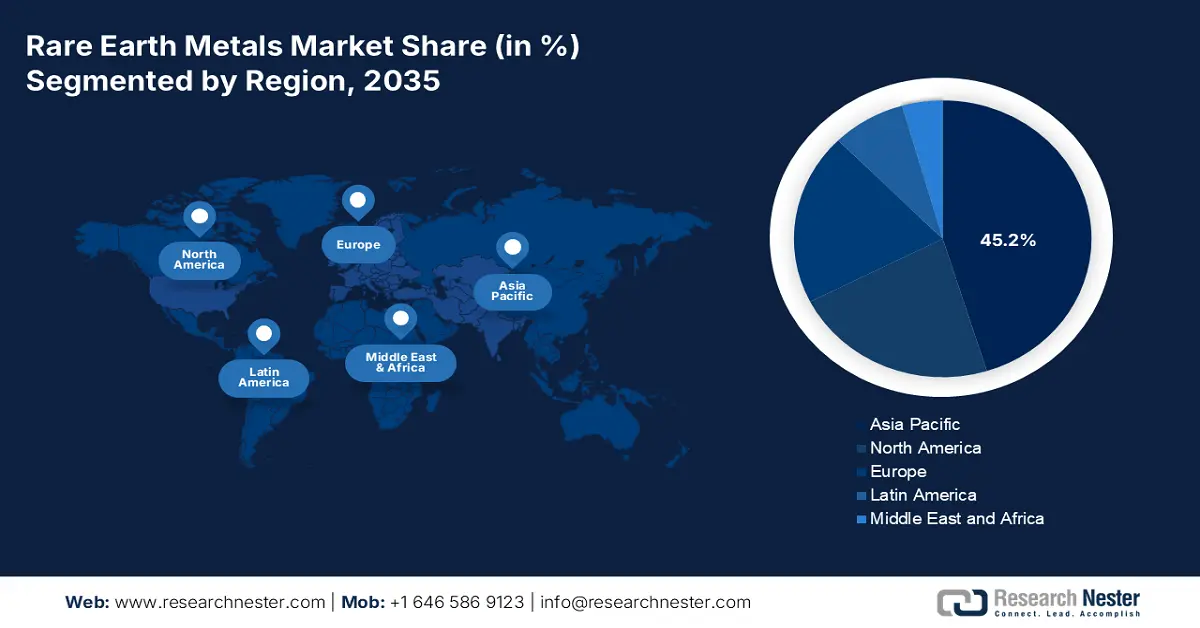

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет 45,2% рынка редкоземельных металлов, чему будут способствовать лидирующие позиции Китая в области переработки руды, а также развитие горнодобывающей промышленности в Австралии, инициативы Индии в области электромобилей и электросетей, а также передовые производственные базы в Японии и Южной Корее.

- По прогнозам, в течение прогнозируемого периода Европа продемонстрирует самый быстрый рост, чему способствуют стратегические приоритеты в области автономного развития, ускоренная электрификация и общеконтинентальные инициативы по декарбонизации.

Анализ сегмента:

- Ожидается, что к 2035 году первичная добыча в рамках сегмента источников обеспечит 85,6% доли рынка редкоземельных металлов, чему способствует ее фундаментальная важность для систем чистой энергетики, высокотехнологичной электроники и оборонной инфраструктуры.

- Ожидается, что к 2035 году NdFeB-магниты займут второе место по объему рынка, чему способствуют высокие требования к магнитным характеристикам в электромобилях, ветроэнергетических системах и современной электронике.

Основные тенденции роста:

- Расширение использования возобновляемых источников энергии

- Увеличение спроса в аэрокосмической и оборонной отраслях.

Основные проблемы:

- Волатильность цен и неопределенность на рынках

- Риски технологического замещения и инноваций

Ключевые игроки: Chinalco Rare Earth Co., Ltd. (Китай), Shenghe Resources Holding Co., Ltd. (Китай), Ganzhou Rare Earth Group Co., Ltd. (Китай), Xiamen Tungsten Co., Ltd. (Китай), JL MAG Rare-Earth Co., Ltd. (Китай), Zhongke Sanhuan High-Tech Co., Ltd. (Китай), Lynas Rare Earths Ltd (Австралия), MP Materials Corp. (США), Iluka Resources Ltd (Австралия), Arafura Rare Earths Ltd (Австралия), NPM Silmet OÜ (Эстония), Solvay SA (Бельгия), REEtec AS (Норвегия), Treibacher Industrie AG (Австрия), LKAB (Швеция), Proterial Ltd. (ранее Hitachi Metals, Ltd.) (Япония), Shin-Etsu Chemical Co., Ltd. (Япония), IREL (Индия) Limited (Индия), Lynas Malaysia Sdn Bhd (Малайзия), Korea Resources Corporation (Южная Корея).

Глобальный Редкоземельные металлы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 7,2 млрд долларов США.

- Объем рынка в 2026 году: 7,6 млрд долларов США.

- Прогнозируемый объем рынка: 12,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,2% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Австралия, Япония, Германия

- Развивающиеся страны: Индия, Вьетнам, Канада, Южная Корея, Бразилия

Last updated on : 19 December, 2025

Рынок редкоземельных металлов: факторы роста и проблемы

Факторы роста

- Расширение использования возобновляемых источников энергии: исходя из этого фактора, ветровые турбины обычно используют постоянные магниты, что делает рынок редкоземельных металлов ориентированным на переход к чистой энергетике. Кроме того, увеличение международных мощностей ветроэнергетики считается одним из основных катализаторов роста. Согласно статье МЭА за 2025 год, использование возобновляемых источников энергии для производства электроэнергии, особенно для производства тепла для промышленности и зданий, является одним из важнейших факторов, позволяющих поддерживать среднюю международную температуру ниже 1,5 градуса Цельсия. Кроме того, модернизированная биоэнергетика считается крупнейшим источником возобновляемой энергии, на долю которой к 2023 году приходилось более 50%. Таким образом, с ежегодным увеличением мощностей почти до 560 ГВт ожидается непрерывный рост рынка.

- Повышенный спрос в аэрокосмической и оборонной отраслях: рынок имеет чрезвычайно важное значение для передового вооружения, систем наведения и радаров, что стимулирует государственные инвестиции в развитие цепочек поставок. Как указано в статье, опубликованной AIA в июне 2023 года, 12 критически важных минералов имеют тактическое значение для оборонного и аэрокосмического сектора. Кроме того, США зависят от импорта более чем на 50% всех этих минералов. Более того, для обеспечения стабильной цепочки поставок критически важных минералов необходимо восстановить Национальный оборонный запас в связи с выделением 1 миллиарда долларов США в рамках Закона о национальной обороне. Кроме того, положения раздела 45x(c)(6) Закона о снижении инфляции предусматривают 10% налоговый кредит на производство, что способствует расширению присутствия на рынке.

- Рост рынка потребительской электроники: наличие и растущее использование носимых устройств, ноутбуков и смартфонов создают спрос на металлы, используемые в динамиках, батареях и дисплеях, что поддерживает устойчивый спрос и способствует расширению рынка. Согласно правительственному отчету Invest India за декабрь 2025 года, ожидается, что к концу 2025 года объем рынка электроники в Индии достигнет 300 миллиардов долларов США. Кроме того, прогнозируется, что к концу 2030 года потребление электроники домохозяйствами достигнет 270 миллиардов долларов США, причем малые города страны являются движущей силой роста объемов. Этому также способствует рост располагаемого дохода населения, а также урбанизация, что способствует развитию рынка.

Проблемы

- Волатильность цен и неопределенность на рынках: рынок редкоземельных металлов подвержен резким колебаниям цен из-за перебоев в поставках, геополитической напряженности и резкого роста спроса со стороны таких отраслей, как электромобили и возобновляемая энергетика. Например, цены на неодим неоднократно резко возрастали за последнее десятилетие после введения Китаем экспортных ограничений или внезапного увеличения производства электромобилей. Эта волатильность затрудняет планирование производителями долгосрочных стратегий закупок, поскольку затраты могут резко меняться в течение нескольких месяцев. Особенно уязвимы небольшие организации и стартапы в секторах производства магнитов и электроники, поскольку им не хватает финансовой устойчивости для поглощения резкого роста цен. Кроме того, спекулятивная торговля и ограниченная прозрачность на рынках редкоземельных металлов усиливают неопределенность.

- Риски технологического замещения и инноваций: Хотя редкоземельные элементы сегодня имеют решающее значение, непрерывные исследования альтернативных материалов и технологий представляют собой долгосрочную проблему для рынка. Компании и правительства инвестируют в заменители неодимовых и диспрозиевых магнитов, изучая решения на основе ферритов или композитов, которые снижают зависимость от редкоземельных элементов. Аналогичным образом, достижения в химии батарей, такие как твердотельные или натрий-ионные батареи, могут снизить спрос на лантан и церий. Если эти технологии достигнут коммерческого масштаба, спрос на определенные редкоземельные элементы может стабилизироваться или снизиться, что повлияет на производителей, которые зависят от конкретных элементов для получения дохода. Этот риск замещения усугубляется высокой стоимостью добычи и переработки редкоземельных элементов, что стимулирует отрасли искать более дешевые альтернативы.

Размер и прогноз рынка редкоземельных металлов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,5% |

|

Базовый размер рынка (2025 год) |

7,2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

12,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка редкоземельных металлов:

Анализ исходного сегмента

Ожидается, что к концу 2035 года основной подсегмент добычи полезных ископаемых, входящий в состав сегмента источников сырья, займет наибольшую долю рынка редкоземельных металлов – 85,6%. Рост этого подсегмента в значительной степени обусловлен его важностью для производства незаменимой чистой энергии, особенно для ветряных турбин и электромобилей, стратегической автономности, обеспечения работы модернизированных экономик, а также высокотехнологичной электроники и оборонных систем. Согласно статье, опубликованной Всемирным институтом ресурсов в октябре 2024 года, добыча полезных ископаемых выросла на 52% благодаря увеличению спроса на промышленные минералы, железо, уголь и другие металлы. Однако в результате горнодобывающей деятельности было уничтожено почти 1,4 миллиона гектаров лесных массивов. Кроме того, здесь находится 450 000 гектаров тропических лесов, 150 000 охраняемых территорий и 260 000 гектаров земель коренных народов и местных общин, что указывает на возможности для роста горнодобывающей промышленности.

Анализ сегментов магнитных типов

К концу 2035 года сегмент NdFeB (по типу магнитов) предположительно займет вторую по величине долю рынка. Рост этого сегмента в значительной степени обусловлен его выдающейся магнитной силой, высокой плотностью энергии и термической стабильностью, что делает его незаменимым для тяговых двигателей электромобилей, генераторов ветротурбин, робототехники и современной бытовой электроники. Основной движущей силой является рост распространения электромобилей во всем мире, поскольку для эффективной работы двигателя каждому электромобилю требуется несколько килограммов магнитов NdFeB. Расширение ветроэнергетики еще больше увеличивает спрос, при этом турбины с прямым приводом в значительной степени полагаются на магниты NdFeB для снижения затрат на техническое обслуживание и повышения эффективности. Правительства США, ЕС, Японии и Индии инвестируют в отечественное производство магнитов NdFeB, чтобы уменьшить зависимость от китайских цепочек поставок, которые в настоящее время доминируют в мировом производстве.

Анализ сегментов этапов обработки

Исходя из стадии обработки, сегмент оксидов на рынке редкоземельных металлов, как ожидается, займет третью по величине долю в течение прогнозируемого периода. Развитие этого сегмента в значительной степени обусловлено его ролью в качестве основы для последующих применений в магнитах, катализаторах, керамике и люминофорах. Оксиды, такие как оксид неодима, оксид церия и оксид лантана, широко используются в полировальных агентах, автомобильных катализаторах и производстве стекла, в то время как оксиды диспрозия и тербия необходимы для повышения характеристик магнитов. Ожидается, что к 2035 году сегмент оксидов займет значительную долю рынка, чему способствует растущий спрос на экологически чистые энергетические технологии и передовую электронику. Оксид церия, например, широко используется в каталитических нейтрализаторах для снижения выбросов транспортных средств, что соответствует более строгим экологическим нормам во всем мире.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Источник |

|

Тип магнита |

|

Этап обработки |

|

Тип |

|

Приложение |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок редкоземельных металлов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю на рынке редкоземельных металлов — 45,2%. Рост рынка в регионе в первую очередь обусловлен развитием горнодобывающей промышленности Австралии, программами развития электросетей и электромобилей в Индии, передовыми производственными технологиями Японии и Кореи, а также доминированием Китая в нефтепереработке. Согласно статье, опубликованной Советом по экономическому развитию Сингапура в марте 2022 года, регион считается одним из международных центров производства и обеспечивает почти 48,5% мирового объема промышленного производства. Кроме того, согласно статье, опубликованной CBRE в феврале 2024 года, в настоящее время, исходя из примерно 48,5% международного объема промышленного производства, компании продолжают расширять свои производственные мощности, особенно в регионе. Это положительно влияет на конкурентоспособность региона по затратам, привлекательные инвестиционные стимулы и обилие квалифицированных кадров. Между тем, высокий уровень безработицы в регионе указывает на огромные возможности для развития производства и расширения всего рынка.

Изменение уровня безработицы в Азиатско-Тихоокеанском регионе (2018-2023 гг.)

Страны | Изменение уровня безработицы в % |

Китай | 0,4 |

Индонезия | 0.1 |

Индия | -3.8 |

Филиппины | -0.6 |

Новая Зеландия | -0.5 |

Австралия | -1.6 |

Малайзия | 0.3 |

Южная Корея | -1.1 |

Вьетнам | -0.1 |

Сингапур | -0.3 |

Таиланд | 0.1 |

Источник: CBRE

Китай демонстрирует значительный рост на рынке редкоземельных металлов благодаря производству магнитов, их переработке и интегрированной цепочке создания стоимости от руды до разделения. Кроме того, поддержка крупномасштабного производства оксидов и магнитов NdFeB, модернизация технологических процессов в области сопутствующих химикатов и редкоземельных металлов, а также наличие промышленной политики, направленной на обеспечение безопасности поставок, являются другими факторами, стимулирующими рост рынка в стране. Согласно статье, опубликованной Государственным советом в ноябре 2025 года, в рамках планов по достижению углеродной нейтральности страна добилась самых значительных успехов в энергетическом развитии, увеличив потребление неископаемых источников энергии с 16,0% до 19,8% к 2024 году. Между тем, установленная мощность фотоэлектрических и ветроэнергетических установок также превысила 1690 ГВт, составив почти 80% от вновь установленных мощностей электрогенерации, что указывает на огромные возможности для роста рынка в стране.

Индийский рынок также растет благодаря производству электроники, возобновляемой энергии, быстрому развитию электромобилей, а также увеличению спроса на магниты NdFeB в ветротурбинах с прямым приводом, тяговых двигателях, а также катализаторах и полирующих оксидах в химической промышленности для увеличения объемов переработки и разделения внутри страны. Как указано в статье, опубликованной Индийской торговой палатой (CCI India Organization) в 2025 году, наблюдается резкий рост мощностей по производству возобновляемой энергии, составивший 9,3% и дополнительно увеличившийся на 11 788 МВт. Кроме того, возобновляемая энергия в стране сыграет решающую роль, поскольку страна сосредоточена на удовлетворении своих энергетических потребностей, которые, по прогнозам, достигнут 15 820 ТВт·ч к концу 2040 года, что свидетельствует об оптимистичных перспективах общего роста рынка.

Анализ европейского рынка

Ожидается, что европейский рынок станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено стратегическими программами автономного вождения, электрификацией и декарбонизацией. Согласно статье, опубликованной организацией CEFIC в 2025 году, химическая промышленность региона приносит 635 миллиардов евро дохода, обеспечивая работой 1,2 миллиона человек, эффективно поставляющих важнейшие материалы для таких секторов, как здравоохранение и автомобилестроение. Кроме того, с наличием почти 31 000 организаций, большинство малых и средних предприятий (МСП) в химической промышленности в значительной степени интегрированы в промышленную структуру региона. Это способствует созданию рабочих мест и развитию на всем континенте, что делает его благоприятным для расширения и роста рынка.

Германия на рынке редкоземельных металлов набирает обороты благодаря лидерству в автомобильной промышленности, передовым технологиям производства и наличию крупной химико-промышленной базы. Как указано в статье, опубликованной организацией CEFIC в 2024 году, оборот химической и фармацевтической промышленности страны составляет 225,5 млрд евро, и она считается третьим по величине сектором после машиностроения и автомобилестроения. В этой двойной отрасли насчитывается 2094 предприятия и 479 542 непосредственных сотрудника. Кроме того, процветание отрасли зависит от значительных инвестиций и финансирования, включая 9,4 млрд евро капитальных затрат и 14 млрд евро на исследования и разработки. Таким образом, благодаря всем этим факторам и непрерывному росту, рынок в стране приобретает все большую известность.

Франция также развивается в сфере редкоземельных металлов благодаря инициативам по декарбонизации промышленности, программам развития экономики замкнутого цикла и развитой государственной научно-исследовательской инфраструктуре. Согласно статье, опубликованной Европейским агентством по окружающей среде в сентябре 2025 года, чистые выбросы парниковых газов в стране сократились на 35%, а в период с 2022 по 2023 год этот показатель снизился на 8%. Более того, по состоянию на 2022 год 67,9% подземных и поверхностных вод, а также 70% прибрежных водоемов находились в стандартных химических условиях. Однако для обеспечения качества воды в стране в рамках плана по водным ресурсам, представленного в 2023 году, было успешно реализовано 53 конкретных меры. Кроме того, доля возобновляемых источников энергии в общем объеме конечного потребления энергии значительно увеличилась в 2023 году, составив 22,3%, и, согласно прогнозам, к концу 2030 года достигнет 33%. Таким образом, благодаря всем этим позитивным изменениям, рынок в стране постепенно растет.

Анализ рынка Северной Америки

Прогнозируется, что к концу 2035 года рынок редкоземельных металлов в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен наличием передовой электроники, а также резким увеличением спроса на высокоэффективные магниты для ветротурбин и тяговых двигателей электромобилей. Согласно статье, опубликованной МЭА в 2024 году, инвестиции в нефтегазовую отрасль в рамках инициативы по развитию чистой энергетики выросли с 200 миллиардов долларов США до 280 миллиардов долларов США к 2023 году. Кроме того, США инвестировали в этот сегмент на каждые 1,4 доллара США, потраченных на чистую энергетику в том же году. Более того, такие тенденции, как ограниченная интеграция системы отслеживания материалов и увеличение объемов утилизации отработанных катализаторов и магнитов, а также стратегии совместного производства, также способствуют росту рынка в регионе.

Рынок редкоземельных металлов в США приобретает все большую популярность благодаря цепочкам поставок для ветроэнергетики и электромобилей, которые требуют использования магнитов из SmCo и NdFeB, полировальных составов, специальных оксидов и катализаторов. Это приводит к увеличению объемов экологически ответственной переработки, экстракции растворителями и химического разделения. Кроме того, согласно статье, опубликованной Министерством энергетики США (DOE) в декабре 2025 года, Управление по критически важным минералам и энергетическим инновациям (CMEI) выпустило уведомление о возможности финансирования (NOFO) на сумму почти 134 миллиона долларов США. Цель состоит в укреплении внутренних цепочек поставок редкоземельных элементов. В дополнение к этому, на основе этого финансирования DOE готово поддержать проекты, демонстрирующие коммерческую жизнеспособность переработки и извлечения редкоземельных элементов из традиционного сырья, что способствует развитию рынка.

Рынок редкоземельных металлов в Канаде также растет благодаря государственной политике и стратегической поддержке, диверсификации цепочек поставок, международным партнерствам, обязательствам по достижению нулевым выбросам и развитию чистой энергетики, а также инвестициям и возможностям финансирования. Как указано в статье, опубликованной правительством Канады в октябре 2025 года, ожидается, что к концу 2030 года Фонд инфраструктуры критически важных минералов (CMIF) предоставит около 1,5 миллиарда долларов США федерального финансирования. Цель состоит в том, чтобы сосредоточиться на внутренней инфраструктуре преобразования и проектах в области чистой энергетики, которые необходимы для обеспечения устойчивого расширения и развития критически важных материалов в стране. Кроме того, почти 1,5 миллиона долларов США в рамках программы грантов CMIF для коренных народов на 18 проектов могут расширить участие коренных народов и обмен опытом в проектах чистой энергетики, что, в свою очередь, способствует росту рынка.

Ключевые игроки рынка редкоземельных металлов:

- Chinalco Rare Earth Co., Ltd. (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Shenghe Resources Holding Co., Ltd. (Китай)

- Компания Ganzhou Rare Earth Group Co., Ltd. (Китай)

- Компания Xiamen Tungsten Co., Ltd. (Китай)

- JL MAG Rare-Earth Co., Ltd. (Китай)

- Чжункэ Санхуан Хай-Тек Ко., Лтд. (Китай)

- Lynas Rare Earths Ltd (Австралия)

- MP Materials Corp. (США)

- Iluka Resources Ltd (Австралия)

- Arafura Rare Earths Ltd (Австралия)

- NPM Silmet OÜ (Эстония)

- Solvay SA (Бельгия)

- REEtec AS (Норвегия)

- Treibacher Industrie AG (Австрия)

- ЛКАБ (Швеция)

- Proterial Ltd. (ранее Hitachi Metals, Ltd.) (Япония)

- Shin Etsu Chemical Co., Ltd. (Япония)

- IREL (India) Limited (Индия)

- Lynas Malaysia Sdn Bhd (Малайзия)

- Корейская ресурсная корпорация (Южная Корея)

- Компания Chinalco Rare Earth Co., Ltd. считается дочерней компанией Китайской алюминиевой корпорации (Chinalco) и играет стратегическую роль в китайской индустрии редкоземельных элементов. Компания специализируется на производстве и переработке оксидов, металлов и сплавов редкоземельных элементов, поддерживая их применение в электронике, аэрокосмической отрасли и экологически чистой энергетике. Интеграция с более широким подразделением Chinalco по производству цветных металлов укрепляет устойчивость цепочки поставок и рыночное влияние.

- Компания Shenghe Resources Holding Co., Ltd. — одна из самых активных в мире китайских компаний по добыче редкоземельных металлов, имеющая инвестиции и партнерские отношения с Гренландией и США. Компания сообщила о высоких доходах, обусловленных значительными продажами редкоземельных металлов, несмотря на снижение производства оксидов. Стратегия компании делает упор на международную экспансию и переработку, позиционируя ее как связующее звено между китайским предложением и мировым спросом.

- Компания Ganzhou Rare Earth Group Co., Ltd. , расположенная в провинции Цзянси, является крупным производителем тяжелых редкоземельных элементов, в частности диспрозия и тербия. Компания работает в горнодобывающей промышленности, производстве функциональных материалов и магнитов, имея более 11 дочерних предприятий и 2000 сотрудников. Ее роль имеет решающее значение в поставках тяжелых редкоземельных элементов для высокоэффективных магнитов, используемых в электромобилях и оборонной промышленности.

- Компания Xiamen Tungsten Co., Ltd. — государственное предприятие с диверсифицированным портфелем в области редкоземельных элементов, вольфрама и материалов для возобновляемой энергетики. Компания вводит в эксплуатацию завод по производству постоянных магнитов в Баотоу, планируя выпускать огромные объемы неодимовых магнитов NdFeB в год. Это расширение укрепляет ее позиции в китайской вертикальной интеграции редкоземельных элементов и доминировании на мировом рынке магнитов.

- Компания JL MAG Rare-Earth Co., Ltd. является одним из ведущих мировых производителей постоянных магнитов NdFeB, поставляя продукцию таким крупным клиентам, как Tesla, BYD и Toyota. В 2024 году компания произвела 29 300 тонн заготовок для магнитов и планирует расширить производственные мощности до 60 000 тонн к 2027 году. Компания уделяет особое внимание принципам ESG (экологическое, социальное и корпоративное управление), используя 30% переработанного редкоземельного сырья и имея сертификаты углеродной нейтральности.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок редкоземельных металлов чрезвычайно концентрирован: китайские производители контролируют большую часть переработки и разделения, в то время как Австралия и США наращивают мощности по добыче и транспортировке. Стратегии включают вертикальную интеграцию (от добычи до производства магнитов), долгосрочные контракты с производителями оригинального оборудования, переработку отслуживших свой срок магнитов и инновации в процессах экстракции растворителями для снижения затрат и выбросов. Западные игроки стремятся к локализации цепочки поставок, согласованию спроса на электроэнергию и электромобили, а также финансированию за счет промышленной политики. Кроме того, в марте 2025 года компания Handtmann объявила о производстве компонентов, идеально подходящих для автомобилестроения, с использованием процесса литья алюминия под давлением. Также планируется расширение мощностей по мегалитью на заводе в Биберахе, что создает оптимистичные перспективы для роста и развития рынка редкоземельных металлов.

Обзор корпоративного сектора рынка редкоземельных металлов:

Последние события

- В сентябре 2025 года компания Critical Metals Corp. объявила об успешном внесении изменений в сделку по приобретению рудника Tanbreez Greenland Rare Earth Mine у компании Rimbal Pty Ltd. и намеренном увеличении своей доли владения с 42% до 92,5%.

- В январе 2024 года компания ReElement Technologies совместно с Университетом Пердью успешно применила эту технологию в производстве редкоземельных элементов, что имеет решающее значение для полупроводниковой промышленности.

- Report ID: 5142

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.