Перспективы рынка электромобилей:

Объём рынка электромобилей в 2025 году превысил 653,99 млрд долларов США и, как ожидается, превысит 2,84 трлн долларов США к 2035 году, демонстрируя среднегодовой темп роста более 15,8% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка электромобилей оценивается в 746,99 млрд долларов США.

Продажи электромобилей демонстрируют значительный рост благодаря увеличению производственных мощностей по производству аккумуляторов по всему миру. Производственные мощности в цепочке поставок аккумуляторов увеличиваются благодаря быстрому и масштабному развитию производства электромобилей. По данным Международного энергетического агентства (МЭА), в 2024 году Китай станет ведущим производителем более трёх четвертей мировых аккумуляторов, а цены на аккумуляторы в стране снизятся на 30%, что представляет собой более чем двукратный рост. Это приводит к доступным ценам на электромобили в стране, создавая перспективные возможности для роста рынка электромобилей.

Доступные для потребителей цены на электромобили обусловлены быстрым ростом числа гигафабрик и повышением производительности производства аккумуляторных элементов. Рост промышленности приводит к сокращению разницы в ценах между автомобилями с двигателями внутреннего сгорания и электромобилями, что способствует широкому распространению электромобилей. Рынок электромобилей расширяется, охватывая различные потребительские сегменты, поскольку аккумуляторы становятся доступными по новым, доступным ценам, что усиливает мировой спрос.

Факторы роста и проблемы рынка электромобилей:

Драйверы роста

- Расширение зарядной инфраструктуры: Некоторые регионы активно работают над созданием обширной общественной зарядной инфраструктуры, поскольку она является основополагающим условием для внедрения электромобилей. По данным Европейской обсерватории альтернативных видов топлива, к 2023 году в ЕС будет действовать 632 423 общественных зарядных станций, что обеспечит обслуживание примерно 3 миллионов электромобилей. Европейская комиссия ставит перед собой цель установить 3,5 миллиона зарядных станций к 2030 году, однако для достижения этой цели требуется установить 2,9 миллиона зарядных устройств, что соответствует 410 000 устройств в год. Ожидается, что такие инновации откроют огромные возможности для рынка электромобилей.

Расширение инфраструктуры зарядных станций в ЕС также растёт: 61% всей зарядной инфраструктуры находится в Нидерландах, Франции и Германии. Они покрывают 20% территории Европы. Доля высокоскоростных зарядных станций составляет 13,5%, поскольку мощность большинства существующих устройств ограничена 22 кВт. Постоянное расширение инфраструктуры зарядных станций критически важно для преодоления опасений по поводу увеличения запаса хода транспортных средств, а также для повышения удобства пользователей, способствуя росту рынка по всей Европе. - Цели достижения нулевого уровня выбросов: электромобили набирают обороты благодаря растущей тенденции к нулевым выбросам во всем мире. Согласно докладу Организации Объединенных Наций, в 2023 году мировые выбросы парниковых газов достигли рекордных 57,4 гигатонн CO₂, что на 1,2% больше, чем в предыдущем году. Это побуждает потребителей и промышленность переходить на более экологичные альтернативы. Подобные экологические проблемы стимулируют спрос на электромобили.

Тревожный рост концентрации углекислого газа в атмосфере приводит к появлению инноваций и принятию политических решений. Концентрация CO₂ достигла 420,0 частей на миллион в 2023 году, что составляет 151% от доиндустриального уровня, что ещё больше усугубляет климатический кризис. Это побуждает правительства вводить меры регулирования и вкладывать необходимые средства в экологически чистые виды транспорта. Этот импульс стимулирует развитие технологий электромобилей, от аккумуляторов с увеличенным запасом хода до широкой инфраструктуры зарядных станций, что делает их более практичным и широко распространённым выбором для современного транспорта.

Проблемы

- Высокие первоначальные затраты: ожидается, что высокие первоначальные затраты станут серьёзным препятствием для широкого внедрения электромобилей. Несмотря на снижение цен на аккумуляторы за последние годы, электромобили по-прежнему обходятся дороже автомобилей с двигателями внутреннего сгорания (ДВС), поскольку последние остаются дорогими из-за высокой стоимости аккумуляторов. Эта проблема особенно актуальна на развивающихся рынках электромобилей, где у потребителей может быть более низкий располагаемый доход и меньше возможностей для финансирования покупки электромобиля. Однако ожидается, что государственные субсидии, налоговые льготы и скидки снизят стоимость аккумуляторов и будут способствовать внедрению автомобилей с нулевым уровнем выбросов.

Размер рынка электромобилей и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

15,8% |

|

Размер рынка базового года (2025) |

653,99 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,84 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка электромобилей:

Анализ сегмента типа транспортного средства

Ожидается, что к 2035 году сегмент легковых автомобилей займет значительную долю рынка электромобилей. Доступные модели электромобилей делают электротранспорт доступным для большего числа потребителей, что приводит к росту их внедрения. На рынок выходят более экономичные варианты электромобилей, призванные сделать электромобиль доступным для большего числа потребителей. Предпринимая этот стратегический шаг, компании-производители расширяют сегмент электромобилей для привлечения новых сегментов потребителей.

Развитие аккумуляторных элементов, наряду с улучшением возможностей для подзарядки, помогает решить важные проблемы, побуждая потребителей выбирать электромобили в качестве основного вида транспорта. Современные инновации в области аккумуляторов повышают плотность ёмкости и увеличивают дальность поездок, что снижает беспокойство потребителей по поводу ограничений запаса хода. Например, согласно исследованию Research Nester, к 2029 году мировые продажи легковых автомобилей, по прогнозам, достигнут 98,05 млн единиц.

Анализ сегмента движения

Ожидается, что сегмент электромобилей (BEV) займет значительную долю рынка электромобилей в период с 2025 по 2035 год. Правительства по всему миру отдают приоритет внедрению BEV в государственных автопарках для снижения выбросов и установления стандартных показателей, что ускоряет рост их продаж. Политика закупок способствует согласованности рынка BEV и одновременно формирует позитивные потребительские предпочтения, стимулируя их внедрение в частном секторе. Внедрение технологии BEV посредством таких государственных программ создает выгодную среду для ключевых игроков рынка электромобилей.

Технологии замены аккумуляторов играют важную роль в росте продаж электромобилей. Компании лидируют в этом технологическом прогрессе, создавая крупные станции замены аккумуляторов в своих сетях. Например, в ноябре 2023 года компания NIO подписала стратегические соглашения с несколькими автопроизводителями, включая Changan Automobile и Geely Holding, о сотрудничестве в области технологий замены аккумуляторов и расширения инфраструктуры. Такое сотрудничество позволяет решать важные проблемы клиентов, связанные с продолжительностью зарядки и сроком службы аккумуляторов, предлагая более эффективную альтернативу традиционным зарядным станциям.

Наш углубленный анализ рынка электромобилей включает следующие сегменты:

Движение |

|

Компонент |

|

Класс транспортного средства |

|

Скорость |

|

Тип привода |

|

Тип транспортного средства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка электромобилей:

Обзор рынка Азиатско-Тихоокеанского региона

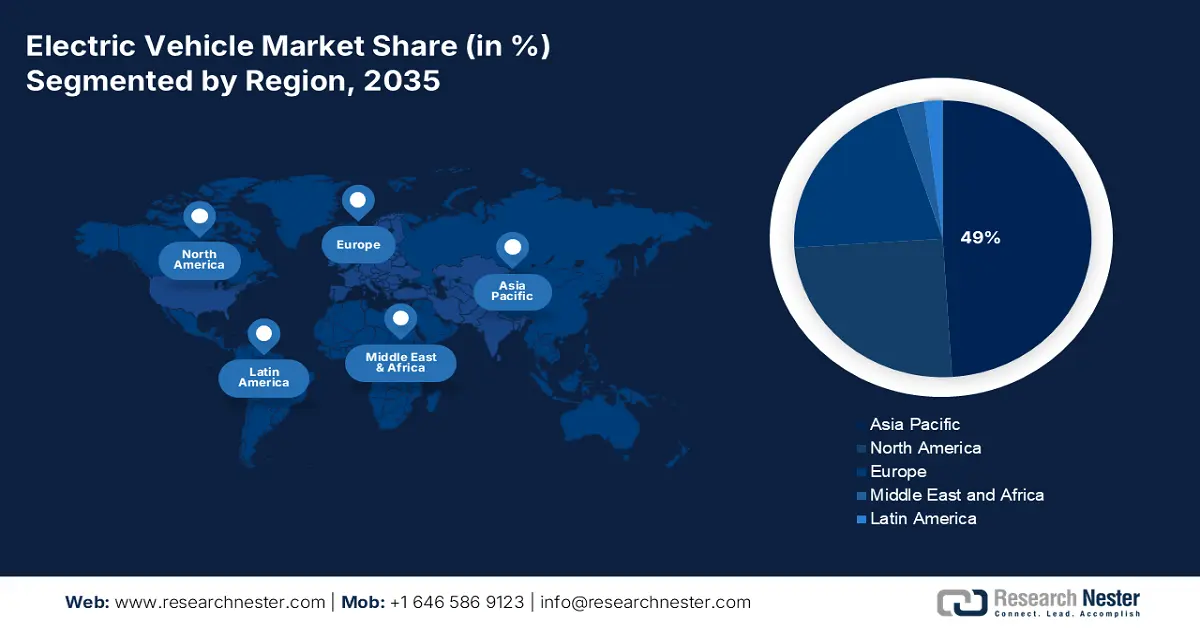

К 2035 году доля Азиатско-Тихоокеанского региона на рынке, вероятно, превысит 66,6% благодаря поддерживающей государственной политике, налоговым льготам и государственно-частным инвестициям, способствующим производству электромобилей и повышению их доступности. Налоговые льготы и субсидии на приобретение электромобилей, а также благоприятное регулирование импорта стимулируют производителей и потребителей к переходу на электромобильность. Китай и Индия лидируют по производству и продажам электромобилей, а Япония и Южная Корея в ближайшие годы намерены стать драйверами инноваций.

Местные производители наращивают мощности по производству электромобилей в ответ на растущий потребительский спрос. Государственно-частные инвестиции существенно способствуют расширению производственных мощностей электромобилей, заводов по производству аккумуляторов и технологическому прогрессу. Инициативы местного развития создают доступные варианты покупки электромобилей, стимулируют экономический рост и создают рабочие места.

Рынок электромобилей в Китае стремительно развивается благодаря промышленной политике, направленной на поддержку компаний. Производители и потребители получают выгоду от государственных стимулов, включая субсидии на закупки, льготы по номерным знакам и снижение требований к дорожному налогу. Реализуемые правительством меры значительно снижают барьеры для внедрения электромобилей и стимулируют общий рост рынка. Местные автопроизводители способствуют росту продаж электромобилей благодаря своим технологическим инновациям. Исследования и разработки, проводимые ведущими компаниями, способствуют совершенствованию моделей электромобилей, снижая их издержки и обеспечивая более высокую производительность в сочетании с желаемыми характеристиками. Позиции страны на мировом рынке постоянно укрепляются благодаря постоянному совершенствованию технологий и повышению конкурентоспособности на рынке.

Обзор рынка Северной Америки

Рынок электромобилей в Северной Америке переживает стремительный рост, поскольку производители создают новые производственные мощности. Компании наращивают производство электромобилей внутри страны в условиях растущего спроса, стремясь снизить зависимость от поставок. Рост производственных мощностей укрепляет эффективность цепочки поставок, создавая новые рабочие места и стимулируя местный экономический рост. Растущая осведомлённость потребителей об экологической устойчивости, наличие технически подкованных потребителей и экономическая выгода ускоряют продажи электромобилей. Обязательства по борьбе с изменением климата также побуждают потребителей выбирать альтернативные варианты электромобилей, чтобы сократить выбросы углекислого газа, расходы на топливо и техническое обслуживание.

Продажи электромобилей в США растут благодаря растущим инвестициям различных автопроизводителей в разработку электромобилей следующего поколения. Эта тенденция стимулирует потребительское принятие, поскольку спрос на экологически чистые транспортные средства продолжает расти. Управление энергетической информации США (EIA) заявляет, что как электрические, так и гибридные автомобили набирают обороты в стране. Продажи подключаемых гибридных, гибридных и аккумуляторных электрических легковых автомобилей в совокупности выросли с 19,1% во втором квартале 2024 года до 21,2% в третьем квартале 2024 года. Кроме того, Объединенное управление энергетики и транспорта оценивает, что в 2024 году было продано около 1 412 298 единиц подключаемых электромобилей (ПЭМ). Тот же источник также сообщает, что некоторыми из самых продаваемых ПЭМ за тот же период были Tesla Model Y, Tesla Model 3, Chevrolet Equinox, Honda Prologue, GM, LYRIQ, Tesla Cybertruck, Hyundai IONIQ5 и Jeep Wrangler PHEV.

Участники рынка электромобилей:

- Toyota Motor Corporation

- Обзор компании

- Бизнес-стратегия

- Ключевые технологические предложения

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- BYD Motors Inc.

- Mercedes-Benz Group AG

- Ford Motor Company

- Дженерал Моторс

- Группа Ниссан

- Тесла

- Фольксваген АГ

- Группа Рено

- Хино Моторс, Лтд.

Конкурентная среда на рынке электромобилей стремительно меняется, чему способствуют как традиционные автомобильные гиганты, так и новые стартапы, занимающиеся разработкой электромобилей. Ключевые игроки расширяют свои портфели электромобилей, в то время как новички, такие как Rivian и Lucid Motors, производят революционные решения и технологии. Рост инвестиций в производство электромобилей, технологии аккумуляторов и зарядную инфраструктуру обостряет конкуренцию. Кроме того, партнёрство автопроизводителей и технологических компаний, наряду с государственными стимулами, способствует развитию инноваций. По мере развития рынка конкуренция будет сосредоточена на запасе хода, доступности, производительности и доступе к зарядной инфраструктуре.

Вот некоторые ключевые игроки, работающие на мировом рынке электромобилей:

Последние события

- В апреле 2025 года на Шанхайском автосалоне компания Lexus представила модель ES нового поколения. Новый электромобиль сочетает в себе гибридные и аккумуляторные технологии, а также предлагает просторные задние сиденья и комфортный салон.

- В марте 2025 года Tata.ev и её партнёр Allied Motors представили на Маврикии новую линейку электромобилей, включая Nexon.ev, Tiago.ev и Punch.ev. Автомобили разработаны на основе передовых высоковольтных архитектур и обладают такими характеристиками, как лучшая в своём классе безопасность и превосходная управляемость.

- Report ID: 4476

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.