Перспективы рынка полимерных подшипников:

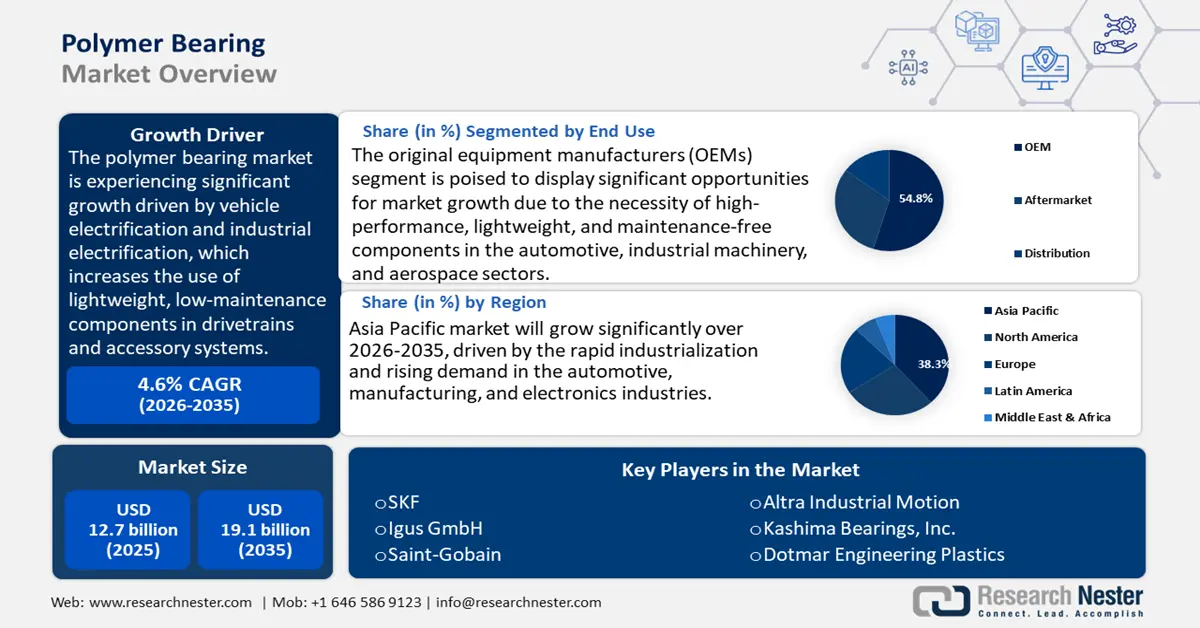

Объем рынка полимерных подшипников в 2025 году оценивался в 12,7 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 19,1 млрд долларов США, увеличиваясь в среднем на 4,6% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли полимерных подшипников оценивается в 13,2 млрд долларов США.

Ожидается, что рынок полимерных подшипников значительно вырастет в прогнозируемые годы, в первую очередь за счет электрификации транспортных средств и промышленной электрификации, что увеличивает использование легких, не требующих особого обслуживания компонентов в трансмиссиях и вспомогательных системах. Прогнозируется, что число регистраций подключаемых и аккумуляторных электромобилей вырастет до примерно 18,7% от доли продаж легковых автомобилей во 2 квартале 2024 года. Кроме того, в 2023 году объем производства в отрасли производства смол и полимеров, производящей конструкционные термопласты, составил около 109,7 млрд долларов США. Более широкие потоки материалов также показывают огромные объемы производства пластика (например, 35,7 млн тонн пластика в твердых бытовых отходах США в 2018 году), что отражает масштаб доступности сырья и потоков повторного использования, которые имеют отношение к поставкам полимерных компонентов. Федеральные программы и финансирование также способствуют разработке материалов и развитию цикличности, например, проекты Министерства энергетики и Национальной лаборатории, изучающие решения по переработке и переработке пластика (предстоящие гранты в 2024–2025 годах), а также инициированные Национальным научным фондом (NSF) конкретные заявки на устойчивые полимеры (например, MFS-SPEED). Ускорение проникновения электромобилей, высокая производительность полимерной промышленности и целенаправленные инвестиции в НИОКР для стимулирования изменений, которые обеспечивают измеримую основу для политики и спроса, тем самым стимулируя внедрение полимерных подшипников на автомобильном и промышленном рынках.

Наблюдается растущая ориентация на развитие и расширение производственных мощностей рынка подшипников из конструкционных полимеров. Это осуществляется в форме инвестиций в пилотные проекты и крупномасштабное производство, а также в последующую сборку компонентов. В отчете ОЭСР 2025 говорится, что регулирование международной торговли пластиковыми отходами и ломом усилилось, а объемы международной торговли сократились на 8% от объемов международной торговли к 2022 году. Наблюдается формирующаяся долгосрочная тенденция к внедрению устойчивых практик в странах ОЭСР, ответственному экспорту отходов и обеспечению более эффективной переработки и управления отходами в странах назначения. Эта тенденция свидетельствует о прогрессе в более безопасной и менее вредной для окружающей среды торговле пластиком в мире. База статистических данных ООН по торговле пластиком регистрирует торговлю пластиком на протяжении многих лет, предоставляя ежемесячные и годовые разбивки. Эта тенденция отражает прогресс в направлении более безопасной и экологически сознательной глобальной торговли пластиком. База статистических данных ООН по торговле пластиком отслеживает торговлю пластиком на протяжении десятилетий, предоставляя подробные ежемесячные и годовые отчеты.

Концентрация поставок пластика в Австралии очевидна из-за импорта пластика на сумму 6,7 млрд долларов США в 2023 году, что является зависимостью, которая подвергает рынок потенциальной волатильности из-за сбоев в глобальных цепочках поставок. Данные Управления по торговым мерам США указывают на 78,3 млн долларов США облагаемого импорта и 529,2 млн долларов США не облагаемого импорта готовых механических изделий, что свидетельствует о значительной импортной конкуренции на рынке подшипниковых узлов. Что касается макроинфляционного фронта, индекс потребительских цен (ИПЦ-U) вырос на 2,7% в период с июля 2024 года по июль 2025 года, что создает макроинфляционный фон для давления на издержки со стороны покупателя. Ожидается, что прямые инвестиции федерального правительства в НИОКР и региональные грантовые программы, такие как EDA Sustainable Polymers Tech Hub, на сумму около 51 млн долларов США, выделенных в 2024 году, будут направлены на финансирование пилотных линий, рабочей силы и опытно-промышленного производства, что сокращает время сборки специальных полимерных компонентов.

Рынок полимерных подшипников: факторы роста и проблемы

Драйверы роста

- Химическая переработка и безопасность сырья : Химическая переработка стала потенциальным решением для обеспечения долгосрочной безопасности полимерного сырья, особенно в Европе и Северной Америке. Европейская комиссия отмечает, что ЕС производит около 25,8 миллионов тонн пластиковых отходов в год, при этом перерабатывается менее 30% отходов. По оценкам, инвестиции в крупномасштабную химическую переработку значительно возрастут, и ожидается, что к 2030 году общая сумма инвестиций в объявленные заводы превысит 8 миллиардов евро. Такое расширение мощностей повысит надежность поставок высокопроизводительных полимеров, таких как ПЭЭК и ПТФЭ, которые эффективно используются в полимерных подшипниках. Переработка сырья повышает устойчивость цепочки поставок, противодействуя зависимости от нестабильных нефтехимических продуктов, стабилизируя цены и поддерживая целевые показатели ЕС по переработке 55% пластиковой упаковки к 2030 году.

- Инновационные процессы – каталитические и энергоэффективные: Инновации в каталитических и электрохимических процессах меняют способ производства химикатов, что напрямую связано с доступностью полимерных смол, используемых в подшипниках. По данным Министерства энергетики США, новые катализаторы и инновационные процессы, используемые в производстве химикатов, могут привести к повышению энергоэффективности основных процессов примерно на 10–20%, включая производство этилена и пропилена. Такие разработки способствуют повышению эффективности конверсии и снижению энергопотребления, что приводит к значительной экономии энергии и сокращению выбросов CO2 в химической промышленности. Внедрение таких технологий в химическом секторе – важнейший путь к повышению энергоэффективности производства и улучшению состояния окружающей среды. Усовершенствованные катализаторы не только способствуют снижению выбросов парниковых газов, но и приводят к снижению удельных затрат на производство, что позволяет производителям полимеров устанавливать конкурентоспособные цены на полимеры. Например, пилотные проекты модернизации Министерства энергетики США позволяют экономить до 15% энергии в промышленных масштабах. Такие преимущества энергосбережения способствуют устойчивому росту производства полимерных подшипников за счёт снижения производственных затрат, обеспечения безопасности цепочки поставок и достижения корпоративных целей по достижению нулевого уровня выбросов. Экономия затрат сделала полимерные подшипники конкурентоспособным вариантом для крупносерийных применений, таких как автомобильные, электромобильные и аэрокосмические вспомогательные системы.

- Вертикально интегрированные стандарты OEM и закупок: Такие стратегии закупок OEM уже влияют на спрос на полимерные компоненты, и он неизбежно возрастет по мере ужесточения стандартов соответствия и устойчивого развития. Правило Агентства по охране окружающей среды США об отчетности по химическим данным (CDR) требует от производителей и импортеров сообщать об объемах производства и использовании химических веществ на четырехлетней основе для химических веществ, превышающих 25 000 фунтов на площадку. Эти требования обязывают поставщиков, перевозящих полимеры, иметь возможности для отслеживания и раскрытия информации. Требования к отчетности также означают увеличение операционных расходов, покрываемых в соответствии с REACH и списком кандидатов REACH (в настоящее время более 240 веществ с высокой степенью опасности) OEM-производителями в ЕС. Использование готовности к соблюдению требований и химических веществ с низким уровнем риска позволяет компаниям повышать вероятность заключения долгосрочных контрактов с OEM-производителями. В секторах закупок автомобильной промышленности и медицинского оборудования эта тенденция особенно высока, во многом благодаря прямой связи между выбором поставщика и стоимостью контракта, а также гарантией соблюдения требований.

Проблемы

- Ценовое давление международных торговых отношений: поскольку производители полимерных подшипников на рынке полимерных подшипников сильно подвержены колебаниям цен на нефтехимические и конструкционные полимеры, структура издержек, связанных с ценами, напрямую зависит от ключевых игроков. Согласно докладу ЮНКТАД «Ключевые статистические данные и тенденции в торговой политике 2023», тарифы и торговые ограничения остаются существенными барьерами для различных секторов, при этом развивающиеся регионы сталкиваются с более жесткими тарифными ограничениями, особенно в Южной Азии и Африке. Нетарифные меры и меры торговой защиты продолжают увеличивать торговые издержки, влияя на доступность сырья и цены во всем мире. Эти торговые барьеры в совокупности увеличивают операционные расходы и ценовое давление на сырьевые отрасли по всему миру. Поставщики, занимающиеся импортом, сталкиваются с резким ростом издержек, что делает их менее компетентными при участии в международных тендерах. У более мелких компаний нет финансовой подушки безопасности для противодействия таким изменениям, и поэтому они могут либо переложить возросшие издержки на потребителей, либо уйти с рынков полимерных подшипников, ограничивая гибкость поставок и рентабельность на глобальном уровне.

- Расходы на соблюдение экологических требований: высокие затраты, связанные с соблюдением требований законодательства экспортерами полимерных подшипников. По данным Агентства по охране окружающей среды (EPA), подача предварительного уведомления (PMN) может стоить до 37 000 долларов США за одну заявку, и могут потребоваться дополнительные испытания и документация. Это создает значительную финансовую нагрузку на МСП, особенно на тех, кто разрабатывает новые подшипниковые материалы на основе фторполимеров или нейлона. Помимо прямых расходов на подачу, существует также потеря времени на вывод продукции на рынок из-за процедур соответствия, которые занимают месяцы, что является проблемой в таких динамично развивающихся отраслях, как автомобильная и аэрокосмическая промышленность. Такое нормативное бремя может быть дорогостоящим для многих МСП, сдерживая инновации и диверсификацию продукции.

Размер и прогноз рынка полимерных подшипников:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,6% |

|

Размер рынка базового года (2025) |

12,7 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

19,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка полимерных подшипников:

Анализ сегмента конечного использования

Ожидается, что сегмент производителей оригинального оборудования (OEM) будет расти с наибольшей долей выручки в 54,8% на рынке полимерных подшипников в прогнозируемые годы к 2035 году в связи с необходимостью высокопроизводительных, легких и не требующих обслуживания компонентов в секторах автомобилестроения, промышленного оборудования и аэрокосмической промышленности. В Бюро экономического анализа США реальный ВВП вырос на 2,1% в 2022 году, в основном из-за улучшения нежилищных основных инвестиций. При этом инвестиции в оборудование, которые в основном были оборудованием для обработки информации, усилили экономику, поддерживая обрабатывающую промышленность и другие смежные секторы. В отчете указывается, что есть коэффициент роста ВВП на 9,2% до 25,46 триллионов долларов США в 2022 году. Трансмиссии и приводы для электромобилей добавляют дополнительный спрос, поскольку OEM-производители используют высококачественные подшипники с низким коэффициентом трения для повышения эффективности и запаса хода транспортных средств, стимулируя долгосрочный рынок полимерных подшипников.

Тенденция к внедрению полимерных подшипников обусловлена производителями автомобильного и промышленного оборудования, которые ищут легкие подшипниковые изделия с большой глубиной для своей продукции. Производители автомобильного оборудования внедрили полимерные подшипники в трансмиссии и трансмиссии электромобилей, приводные системы и часто обнаруживают улучшение весовых и вибрационных характеристик, а также увеличение срока службы. По оценкам, в 2023 году общемировой парк электромобилей превысил 20 миллионов, что, в свою очередь, создает спрос на полимерные подшипники. Производители промышленного оборудования применяют эти подшипники в роботах, конвейерных системах и прецизионном оборудовании, поскольку самосмазывающиеся подшипники с низким коэффициентом трения повышают эффективность. Сочетание этих подсегментов должно привести к увеличению выручки от продажи полимерных подшипников OEM в течение 2035 года.

Анализ сегмента приложения

Ожидается, что применение полимерных подшипников в автомобильной промышленности будет расти со значительной долей рынка в 38,4% в период с 2026 по 2035 год, что обусловлено ростом использования в электромобилях (ЭМ), облегченных трансмиссиях и системах приводов. В отчете Международного энергетического агентства «Global EV Outlook 2023» сообщается, что в 2022 году продажи электромобилей по всему миру превысили 10 миллионов и, как ожидается, достигнут 14 миллионов в 2023 году, что на 35% больше в годовом исчислении. Полимерные подшипники могут заменить металлические, обеспечивая меньшее трение и отсутствие необходимости в смазке, а также снижение веса транспортных средств. Чтобы удовлетворить растущий спрос на полимерные подшипники со стороны производителей автомобильной техники в размере 1,2 млрд, высокопроизводительные полимеры используются в трансмиссиях, рулевом управлении и подвеске. Европейские цели по сокращению выбросов CO2 также ускоряют темпы интеграции полимеров, позволяя к 2030 году достичь целевого показателя в 55% для облегченных применений.

Подшипники трансмиссии электромобилей необходимы в легких, лишенных смазки трансмиссиях и узлах электродвигателей, поскольку они должны поддерживать высокие скорости вращения и минимизировать передачу мощности. Министерство энергетики США через Национальную лабораторию возобновляемой энергии (NREL) прогнозирует, что внедрение электромобилей (ЭМ) в США может достичь от 30 до 42 миллионов ЭМ на дорогах к 2030 году, что будет означать значительный рост числа применений полимерных подшипников в системах трансмиссии. Подшипники салона и приводов, такие как те, что используются в сиденьях, дверях и системах стеклоподъемников, хорошо реагируют на малофрикционные, самосмазывающиеся пластики, повышая долговечность и ограничивая техническое обслуживание. Эти два подсегмента внесут большую часть дохода от автомобильных полимерных подшипников из-за увеличения внедрения ЭМ и спроса OEM на легкие и высокопроизводительные полимерные детали.

Анализ сегмента материала

Сегмент PEEK на рынке полимерных подшипников, вероятно, будет расти устойчивыми темпами, с долей выручки в 31,7% в прогнозируемые годы, что обусловлено его превосходной химической стойкостью, высокой механической прочностью и термической стабильностью. Автомобили. В автомобильных приложениях, трансмиссиях электромобилей, аэрокосмической промышленности и промышленном оборудовании использование армированного углеродным волокном PEEK набирает силу, что позволяет работать в условиях высоких нагрузок и температур. Сообщается, что спрос на PEEK значительно вырос за последние пять лет и достиг 29 000 тонн в 2022 году. Низкое трение и долговечность PEEK сократят расходы на техническое обслуживание, увеличивая срок службы оборудования. К 2035 году PEEK, вероятно, будет занимать существенную долю рынка полимерных подшипников, что обусловлено его использованием в таких дорогостоящих секторах, как аэрокосмическая промышленность, автомобилестроение и промышленное применение, где производительность и прочность имеют решающее значение.

Наш углубленный анализ рынка полимерных подшипников включает следующие сегменты:

Сегмент | Подсегменты |

Материал |

|

Тип |

|

Приложение |

|

Конечная промышленность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок полимерных подшипников – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

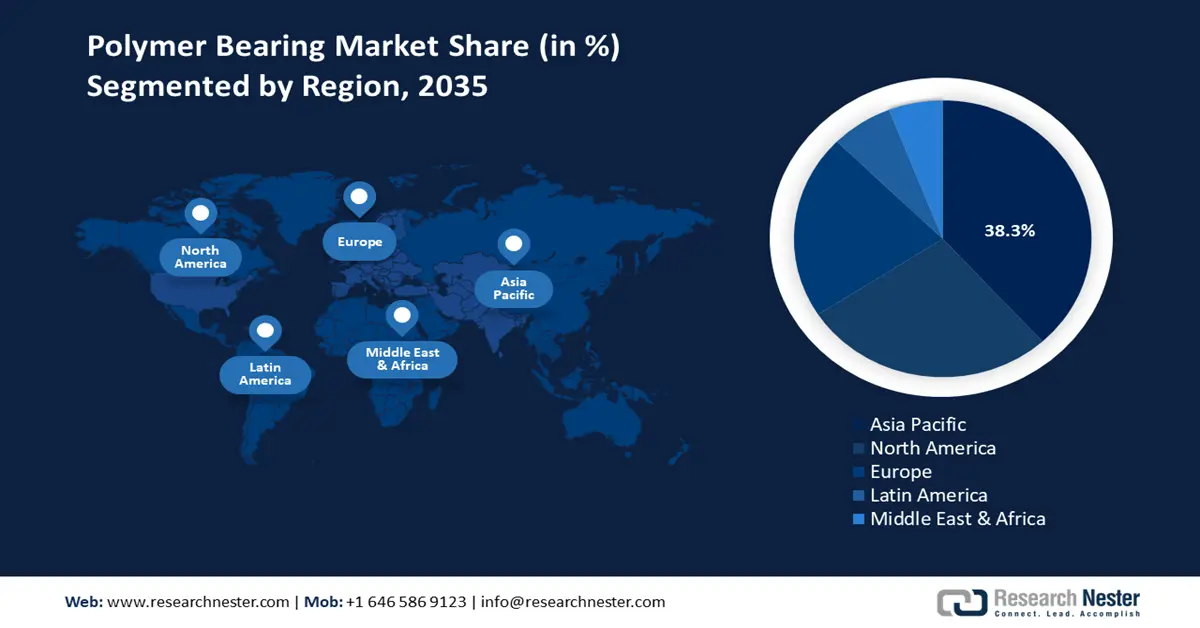

Ожидается, что рынок полимерных подшипников Азиатско-Тихоокеанского региона будет доминировать на рынке полимерных подшипников с наибольшей долей выручки в 38,3% в период с 2026 по 2035 год, благодаря быстрой индустриализации и растущему спросу в автомобильной, обрабатывающей и электронной промышленности. Такие страны, как Китай, Япония, Индия, Южная Корея и Австралия, вносят основной вклад в этот рост. Правительственная политика, такая как Национальная дорожная карта циклической экономики в Индии, направлена на противодействие использованию пластика и обеспечение устойчивости в сфере химической промышленности. Кроме того, усиление регионального сотрудничества поддерживается Азиатско-Тихоокеанским экономическим сотрудничеством (АТЭС) в целях повышения устойчивости химического сектора. Ожидается, что эти инициативы создадут в регионе благоприятную среду, где рынок полимерных подшипников будет испытывать более широкий рост.

К 2035 году рынок полимерных подшипников Китая , как ожидается, станет лидером в регионе благодаря значительным инвестициям в области устойчивых химических технологий. К 2024 году Китай достигнет снижения углеродоемкости на 12%, что представляет собой значительный шаг к достижению цели углеродной нейтральности. К началу 2025 года мощности возобновляемой энергетики превзойдут угольные и составят 1482 ГВт, причем на возобновляемые источники будет приходиться 36% выработки электроэнергии. Несмотря на быстрый рост чистой энергии, уголь сохраняет свою лидирующую роль, и ожидается, что общие выбросы Китая к 2030 году достигнут 14,5–15,5 ГтCO2-экв. Государственные расходы Китая на химические технологии полимерных подшипников в 2023 году значительно выросли, и миллионы новых компаний последовали примеру устойчивых химических процессов. Этот переход является частью усилий Китая по достижению большей экологической устойчивости, а также более эффективной промышленности. Страна привлекает инвестиции, особенно в электромобили и технологии электрических аккумуляторов, поскольку она также является лидером в передовых отраслях.

Рынок полимерных подшипников в Индии также стремительно развивается благодаря таким инициативам, как Центр развития технологий арсенида галлия (GAETEC) в Хайдарабаде. В Индии наблюдается значительный объем инвестиций в полупроводники и технологии, такие как арсенид галлия, что способствует развитию химической промышленности. К 2023 году в индийской химической промышленности работало более 2 миллионов человек, а ее капитализация оценивалась примерно в 220 миллиардов долларов США, поскольку акцент на «зеленой» химии и устойчивом развитии был заложен в основу деятельности большинства компаний. Отрасль поддерживает устойчивое развитие посредством использования биосырья, использования возобновляемых источников энергии и распространения идей экономики замкнутого цикла и государственной политики, включая Национальную химическую политику и такие программы, как «Ответственная забота». Эта трансформация свидетельствует о том, что Индия инвестировала в то, чтобы стать одним из мировых центров устойчивого производства химических веществ. Более того, в Национальной дорожной карте по сокращению пластиковых отходов в Индии будет оценена экономическая и политическая значимость перехода к экономике замкнутого цикла с использованием пластика с учетом вклада промышленности, правительств и местного сообщества.

Обзор рынка Северной Америки

Ожидается, что рынок полимерных подшипников в Северной Америке вырастет заметными темпами в 27,5% в течение прогнозируемого периода с 2026 по 2035 год. Рынок полимерных подшипников в США является основным фактором роста, поскольку страна может похвастаться надежной промышленной и автомобильной промышленностью, которая делает упор на легкие, устойчивые к коррозии элементы подшипников. Эта тенденция сохраняется, поскольку все больше электромобилей (ЭМ) и оборудования для возобновляемой энергии востребованы. Министерство энергетики США (DOE) направило 78 миллионов долларов США на развитие химического производства в направлении декарбонизированного будущего с помощью таких программ и усилий, как программа института RAPID. Эти инвестиции оптимизируют производственные операции и минимизируют выбросы, что окажет благотворное влияние на спрос и предложение. Кроме того, Агентство по охране окружающей среды (EPA) объявило победителей премии Green Chemistry Challenge Awards 2021, которая отмечает инновационные технологии зеленой химии, которые сокращают или устраняют опасные вещества.

В 2021 году эти технологии способствовали повышению устойчивости за счет снижения воздействия токсичных химических веществ, предотвращения загрязнения в источнике и продвижения более устойчивых продуктов на рынке полимерных подшипников. За 25 лет действия программы было награждено более 128 технологий, что в совокупности сократило использование или образование сотен миллионов фунтов опасных химических веществ ежегодно. Североамериканская цепочка поставок характеризуется расширением внутреннего производства со стратегическими уровнями импорта специальных инженерных полимеров, используемых в производстве полимерных подшипников. Благоприятная среда капитальных затрат доступна компаниям благодаря государственным налоговым льготам и программам, поощряющим исследования и разработки в области современных материалов, а также производственных процессов, как сообщает Американский химический совет (ACC).

Ожидается, что рынок полимерных подшипников США станет лидером в регионе Северной Америки с наибольшей долей в прогнозируемые годы. Химическая промышленность в Соединенных Штатах является важнейшей опорой экономики, поскольку она приносит стране, по оценкам, порядка 633 миллиардов долларов в год, что составляет около 25% ВВП США. Это важнейшая опора экономики, поддерживающая широкий спектр секторов и обеспечивающая более 554 тысяч квалифицированных, высокооплачиваемых рабочих мест. В 2023 году Соединенные Штаты имели самый большой в мире объем прямых иностранных инвестиций (ПИИ), составивший 5,4 триллиона долларов США, с ростом на 29% по сравнению с 2018 годом. Только на химическую промышленность пришлось 767 миллиардов долларов США из этого объема ПИИ, что составляет 34% всех иностранных инвестиций в обрабатывающую промышленность США, что можно рассматривать как признак ее конкурентоспособности на рынке полимерных подшипников. Это обширная среда с широким ассортиментом продукции, включая пластмассы, смолы и специальные химикаты, которые используются в таких обширных отраслях, как автомобилестроение, строительство и упаковка. Интересно отметить, что химическая промышленность США является вторым по величине экспортёром химической продукции в мире. Это впечатляющий показатель, характеризующий отрасль, поскольку она играет ключевую роль в инновациях и экономическом прогрессе.

Рынок полимерных подшипников Канады , вероятно, будет расти значительными темпами в течение прогнозируемых лет к 2035 году. Сектор химического производства вносит ключевой вклад в экономику Канады. Весь рынок полимерных подшипников страны в этой области принес своим владельцам 72,7 млрд долларов США в 2023 году. Из общего числа занятых, прямые рабочие места, созданные в отрасли, составляют около 90 800, причем 454 000 рабочих мест получают поддержку в смежных отраслях. Онтарио, Квебек и Альберта являются одними из ключевых провинций в этой отрасли и имеют крупные химические производственные предприятия. Только в 2023 году Онтарио внесло вклад в доход химического производства, в отличие от его индивидуального объема генерации в размере 29,8 млрд долларов США. Отрасль подпитывается тенденциями в области промышленных химикатов, и ее прогноз - рост поставок на 2-7% к 2023 году. Такие достижения свидетельствуют о том, что Канада является страной, ориентированной на инновации и устойчивое развитие в отношении химического сектора. Компаниям доступны благоприятные условия для капитальных затрат благодаря государственным налоговым льготам и стимулированию научно-исследовательских и опытно-конструкторских работ в области современных материалов, а также производственных процессов на рынке полимерных подшипников.

Обзор европейского рынка

Европейский рынок полимерных подшипников, вероятно, составит значительную долю в 21,3% в прогнозируемые годы, что объясняется растущим спросом на лёгкие, коррозионностойкие и неприхотливые в обслуживании решения, которые могут использоваться в различных отраслях промышленности, таких как автомобилестроение, аэрокосмическая промышленность и промышленное машиностроение. Стремление Европейского Союза к поддержанию устойчивого развития и инновационного развития находит отражение в таких инициативах Европейского Союза, как «Европейский зелёный курс», который ставит своей целью сделать Европу первым климатически нейтральным континентом к 2050 году. Эта политическая программа способствует инвестициям в экологически чистые технологии и перерабатывающие установки, что способствует её успеху на рынке полимерных подшипников. Программа «Горизонт Европа» также выделила значительные средства на исследования и инновации в области устойчивых материалов, включая полимеры, что послужило толчком к новым разработкам в области подшипниковых технологий. В Великобритании осознали стратегическую роль передовых материалов, таких как арсенид галлия (GaAs), в развитии технологий в стране.

GaAs также упоминается в Национальной стратегии полупроводников, опубликованной в мае 2023 года, как важный материал для производства компонентов в радиочастотных, лазерных, сенсорных или спутниковых приложениях. Глобальный доход в секторе полупроводников составил 601,7 млрд долларов США в 2022 году, что на 100,6% больше, чем в 2012 году, и, как ожидается, будет расти совокупными ежегодными темпами роста от 6% до 8% к 2030 году. Германия является лидером в области внедрения устойчивого развития в немецкой химической промышленности. В 2025 году Германия выделила почти 3 миллиарда долларов США на субсидирование 15 промышленных компаний через контракты по защите климата. Эти контракты направлены на то, чтобы помочь отраслям сократить выбросы углерода путем покрытия дополнительных затрат на декарбонизацию производственных процессов в течение 15 лет. Финансирование нацелено на такие секторы, как стекло, керамика, бумага, целлюлоза и химикаты, чтобы сократить выбросы CO2 примерно на 17 миллионов тонн. Эти усилия соответствуют цели Германии стать страной, свободной от воздействия климата, к 2045 году и в этом плане затрагивают сферу деятельности таких отраслей, как химическая промышленность, используемая в таких областях, как производство полимерных подшипников.

Основные игроки рынка полимерных подшипников:

- SKF (Швеция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Igus GmbH (Германия)

- Сен-Гобен (Франция)

- Altra Industrial Motion (США)

- Kashima Bearings, Inc. (Япония)

- Dotmar Engineering Plastics (Австралия)

- Waukesha Bearings (США)

- ISB Industries (Италия)

- BNL Ltd. (Великобритания)

- Samsung C&T Corporation (Южная Корея)

- Polymer Products Sdn Bhd (Малайзия)

Рынок полимерных подшипников является высококонкурентным и разделен на мощные японские, европейские и американские химические компании и производителей. Япония занимает доминирующую долю, а NSK Ltd., NTN Corporation, OILES Corporation и TOK, Inc. доминируют на рынке полимерных подшипников точного машиностроения и инноваций с долей более 23%. Компании занимаются передовыми полимерными композитами и высокопроизводительными подшипниками, которые обслуживают автомобильную и промышленную сферы. Инновационные европейские компании по производству подшипников, такие как SKF и Igus, имеют обширные устойчивые подшипниковые материалы и дистрибьюторские сети по всему миру. Американские компании, сосредоточенные на НИОКР, достигают роста за счет приобретения стратегических компаний. Новыми участниками рынка полимерных подшипников являются австралийские, южнокорейские и малазийские компании, которые предлагают нишевые полимерные решения. Все это вместе стимулирует технологическое превосходство и проникновение в регион, чтобы удовлетворить рост рынка полимерных подшипников во всем мире.

Ведущие мировые производители полимерных подшипников на рынке полимерных подшипников

Последние события

- В апреле 2025 года компания HP объявила о значительных разработках в области технологий аддитивного производства, применимых к полимерным подшипникам. В их новых процедурах 3D-печати интегрировано лазерное текстурирование поверхности, что значительно увеличило срок службы и износостойкость полимерных подшипников на 25%. Это нововведение приводит к повышению эффективности производства и долговечности деталей. Технология, используемая HP, позволяет быстрее создавать прототипы и производить облегченные изделия, что делает ее идеальным решением для таких сложных отраслей, как автомобильная и аэрокосмическая промышленность. Технология Multi Jet Fusion (MJF) может использоваться для создания очень подробных конструкций и кастомизации, а также обеспечивает большую возможность сокращения времени вывода полимерных подшипников на рынок, поскольку она не требует такого количества традиционной оснастки. Такие изобретения оказывают огромное влияние на масштабируемость и устойчивость производства полимерных подшипников, ориентируя производство на будущие разработки.

- В октябре 2024 года компания Igus GmbH представила iglidur JPF – совершенно новый материал для подшипников скольжения, не содержащий ПТФЭ и не требующий смазки. Этот материал обладает такой же износостойкостью и эксплуатационными характеристиками, как и обычные подшипники из ПТФЭ, но при этом не содержит экологически опасных соединений ПФАС. Разработанный в качестве активной меры в ответ на ожидаемый запрет ПФАС в Европе, который в настоящее время ожидается в 2026 году, материал igus вложил значительные средства в исследования и разработки, чтобы предложить экологичные альтернативы. Испытания iglidur JPF в лаборатории igus, продемонстрировав сопоставимые с существующими продуктами показатели трения и долговечности, доказали его эффективность и экологичность в качестве альтернативы традиционным полимерным подшипникам.

- Report ID: 8043

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.