Перспективы рынка циклических олефиновых сополимеров:

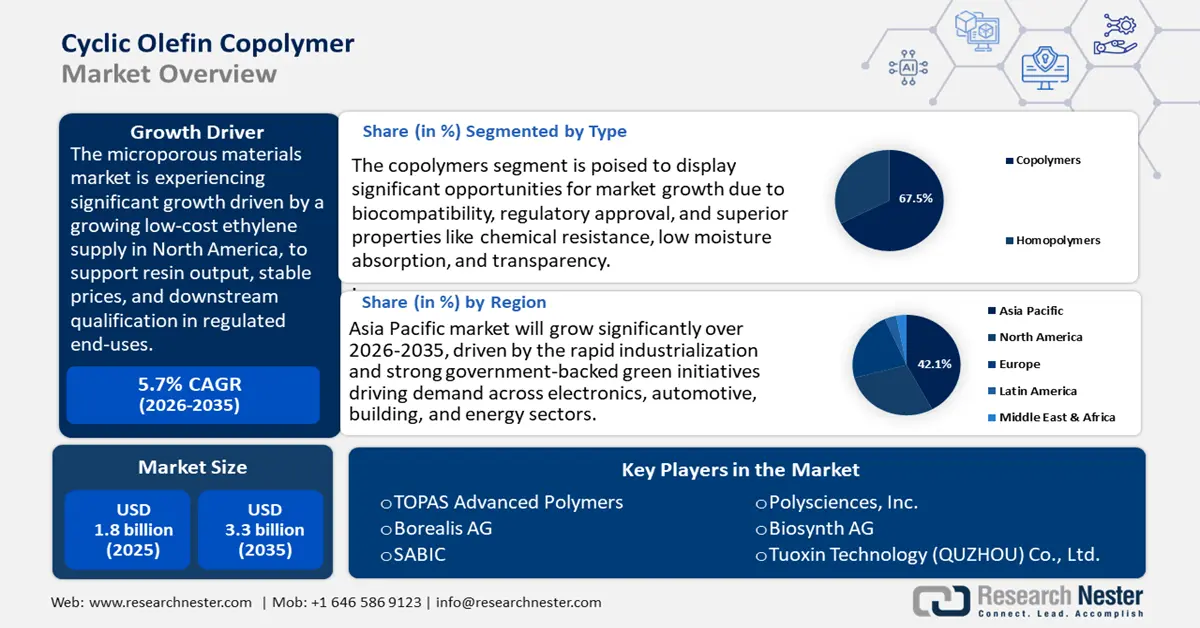

Объем рынка циклических олефиновых сополимеров в 2025 году оценивался в 1,8 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 3,3 млрд долларов США, увеличиваясь в среднем на 5,7% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли циклических олефиновых сополимеров оценивается в 2,1 млрд долларов США.

Рынок циклических олефиновых сополимеров, как ожидается, значительно расширится в прогнозируемые годы, в первую очередь за счет растущего предложения дешевого этилена в Северной Америке, что будет способствовать выпуску смол, стабильным ценам и квалификации для последующей переработки в регулируемых конечных потребителях, при этом производство и потребление этана в США будут на рекордных уровнях. Управление энергетической информации США (EIA) ожидает, что производство и использование этана составят в среднем приблизительно 2,8 млн баррелей в день как в 2024, так и в 2025 году, а чистый экспорт увеличится до 520 000 баррелей в день в 2025 году, что на 11% больше, чем в 2023-2025 годах. Индекс цен производителей BLS для производства пластмасс и смол (NAICS 325211) составил около 284,251 (декабрь 1980 г. = 100) в июле 2025 года, в последнем диапазоне и существенно ниже уровней 2022 года, что способствует предсказуемым источникам поставок и долгосрочным контрактам.

Цепочка поставок COC зависит от этилена и специальных циклических мономеров (например, норборнена), которые обеспечиваются крекинг-установками в США и международной логистикой. Атлас объектов EIA подтверждает значительную долю крекинга на побережье Мексиканского залива, что обеспечивает доступность внутренних мономеров. Торговая статистика показывает, что в 2023 году Соединенные Штаты импортировали около 143 061,75 млн долларов США в рамках применимой тарифной группы по коду HS 390290 (другие полимеры пропилена или других олефинов, категория, используемая для большинства поставок COC). Что касается экспорта, Соединенные Штаты были крупнейшим мировым экспортером с объемом в 628 490,84 млн долларов США в 2023 году, за ними следовал Европейский союз с 371,6 млн долларов США. Более широкая торговля пластиком в США также будет свидетельствовать об устойчивом избытке материалов у партнёров по соглашениям о свободной торговле, что свидетельствует о конкурентоспособности отечественных смол для производства рецептур COC и готовых плёнок/компонентов шприцев. Для сравнения цен покупатели обычно отслеживают индекс цен производителей BLS 325211. При обсуждении рыночных издержек компании всё чаще ориентируются на индексы цен импорта/экспорта BLS, которые были гармонизированы с категориями Hs (расширенными в 2025 году) и индексом цен производителей. Что касается расходов на инновации, расходы на НИОКР в США достигли 892 млрд долларов США в 2022 году, а в 2023 году, по оценкам, составят 940 млрд долларов США, при этом на производство приходится 372 млрд долларов США.

Рынок циклических олефиновых сополимеров — факторы роста и проблемы

Драйверы роста

- Запрет ЕС на использование бисфенола А (БФА) в контакте с пищевыми продуктами: Европейская комиссия разработала проект запрета на использование бисфенола А (БФА) в материалах, контактирующих с пищевыми продуктами (FCM), в связи с сокращением допустимой суточной дозы БФА Европейским агентством по безопасности пищевых продуктов (EFSA) в 120 раз в 2023 году (с 40 г/кг массы тела до 0,2 нг/кг). Это ужесточение правил декларирует отсутствие БФА в таких товарах, как упаковка для пищевых продуктов и контейнеры для напитков, а также многоразовые диспенсеры, представленных на рынке ЕС. Для производителей это будет означать замену на полимеры без БФА, что создаст возможность использовать циклические олефиновые сополимеры (ЦОС), обладающие прозрачностью и другими барьерными свойствами, а также устойчивостью к стерилизации без токсикологических рисков, связанных с БФА. Этот регламент может вызвать высокий спрос на другие смолы, такие как ЦОС, поскольку в 2022 году объем индустрии пластиковой упаковки превысил 370 млрд евро, и будет использоваться в медицине и доставке продуктов питания.

- Ограничение на микропластик (ЕС): Европейское химическое агентство (ECHA) ввело первое ограничение на производимый микропластик, предписанное REACH в 2023 году. Это ограничение влияет на полимеры, используемые в промышленности, и категорически требует поэтапного запрета, маркировки и отчетности по промышленному, сельскохозяйственному и медицинскому применению. Согласно оценке воздействия ECHA, данное правило приведет к сокращению выбросов микропластика примерно на 500 000 тонн пластика за 20 лет, а затраты на соблюдение требований для производителей и импортеров из ЕС оцениваются в 19 миллиардов долларов за 20 лет. Такое регулирование стимулирует переход к более стабильным полимерам, снижению использования добавок и снижению вероятности утечки частиц. Поскольку COC химически стоек и чаще других материалов применяется в тонкостенных медицинских и оптических процессах, COC предлагает менее рискованный альтернативный материал, совместимый с такими развивающимися ограничениями.

- Цели в области цикличности и спрос на переработанные и возобновляемые материалы: в докладе Фонда Эллен Макартур и ЮНЕП о ходе выполнения глобальных обязательств за 2023 год подчеркивается динамика развития циклической упаковки. Доля переработанной потребительской пластиковой упаковки (ППК) увеличилась до 11,7% в 2022 году (первоначально 10,0% в 2021 году), а к 2025 году достигнет 26% в среднем по миру. Более 1000 компаний, подписавших соглашение, таких как производители смол, компании по переработке и владельцы брендов, обязаны отчитываться о ходе реализации каждые 12 месяцев, чтобы закупки соответствовали требованиям к содержанию переработанных и возобновляемых материалов. В случае специализированных материалов, таких как COC, это означает углеродный дюйм и требует использования материалов с однослойной или многослойной геометрией в пленках, диагностических наборах и медицинской упаковке, которые легко разделяются. Поскольку правительства также отдают предпочтение перерабатываемым материалам при выборе закупок, стремление к цикличности влияет на спецификации материалов и может открыть миллиарды долларов в спросе на продукцию, находящуюся под регулированием на регулируемых рынках здравоохранения и потребительских товаров.

Проблемы

- Отсроченные стандарты безопасности химических катастроф (США): В марте 2025 года Агентство по охране окружающей среды США (EPA) приостановило внедрение пересмотренных правил Программы управления рисками (RMP), которые должны были быть внедрены для обеспечения более надежной защиты примерно на 12 000 химических объектов в США. Эти изменения были завершены в 2024 году и потребовали более тщательной оценки опасностей, внедрения более безопасных технологий и совершенствования планирования действий в чрезвычайных ситуациях. Эта задержка вызвала большую путаницу в умах производителей химической продукции, таких как производители COC, которые часто решают, могут ли они либо инвестировать со своей стороны для обеспечения соответствия, либо ждать, чтобы понять, насколько долгой может быть задержка. Оценка регулирующих эффектов, проведенная EPA, показала, что регулирование повлечет за собой общеотраслевые расходы на соблюдение требований в размере 256,9 млн долларов США (ставка дисконтирования 3%) и 296,9 млн долларов США (ставка дисконтирования 7%) в течение 10 лет. В случае поставщиков COC наблюдается недостаточная предсказуемость в графиках регулирования, что не позволяет им успеть инвестировать в более безопасную производственную инфраструктуру, а запуски продуктов также задерживаются.

- Обязанности по управлению отходами/отчётности: Исследование Агентства по охране окружающей среды (EPA) в отношении услуг по управлению химическими веществами (CMS) выявило скрытые затраты на закупку/обработку/соблюдение требований и утилизацию отходов. Агентство установило, что предприятия тратят от 1 до 3 долларов США на управление и утилизацию на каждый доллар, потраченный на приобретённые химикаты. В случае со специальными полимерами, такими как COC, это означает, что высокоэффективные смолы могут столкнуться с перебоями в закупках, когда потоки отходов или их обработка воспринимаются как дорогостоящие. Малые и средние компании, не имеющие специальных групп по обеспечению соответствия, сталкиваются с этими косвенными расходами особенно остро. Хотя программы CMS позволяют минимизировать стоимость жизненного цикла за счёт сотрудничества с поставщиками для переработки и/или внедрения безопасного сбора современных полимеров, в большинстве регионов отсутствует инфраструктура для безопасного сбора и переработки современных полимеров. В связи с тем, что отчётность об устойчивом развитии становится обязательной в соответствии с нормативными актами ЕС, а также США, поставщики, неспособные обеспечить возможности для перехода к цикличности, могут проиграть тендеры в пользу более дешёвых или более простых в управлении материалов.

Размер рынка циклических олефиновых сополимеров и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

1,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,3 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка циклических олефиновых сополимеров:

Анализ сегмента типа

Ожидается, что сегмент сополимеров на рынке циклических олефиновых сополимеров будет расти с наибольшей долей выручки в 67,5% в прогнозируемые годы, поскольку он считается биосовместимым и чистым большинством известных официальных регулирующих органов, и этот аспект предрасполагает больше людей к его использованию по сравнению с гомополимерами. Например, циклический олефиновый сополимер (COC) TOPAS — это высокопроизводительный прозрачный полимер с превосходной механической прочностью, химической стойкостью и низким влагопоглощением. Он обеспечивает настраиваемую температуру изгиба при тепловом изгибе до 170 °C и подходит для применения в упаковке пищевых продуктов, медицинских приборах и оптических компонентах. Материал биосовместим, стерилизуем и соответствует мировым нормативным стандартам. Его универсальность позволяет перерабатывать его методами литья под давлением, экструзии и выдувного формования. Непревзойденные характеристики COC обусловлены ее исключительной прозрачностью, химической стойкостью и нормативной пригодностью, что сделало ее предпочтительным вариантом для использования в высокопроизводительных медицинских, диагностических и пищевых контактных технологиях.

Использование предварительно заполненных шприцев во всем мире набирает обороты: по оценкам ВОЗ, ежегодно проводится более 16 миллиардов инъекций, и она рекомендует более широкое использование безопасных самоблокирующихся шприцев с КОК, обладающих превосходной прочностью на разрыв и прозрачностью, что делает их предпочтительным материалом. Такая потребность подкрепляется ростом производства биологических препаратов с меньшим содержанием экстрагируемых веществ в КОК в стекле. Аналогичным образом, во время пандемии стремительно вырос спрос на диагностические картриджи, которые являются важными компонентами ПЦР и микрофлюидного оборудования: FDA одобрило более 400 разрешений на экстренное использование (EUA) диагностических тестов на COVID-19. Принятие нормативных требований находит свое отражение в этих областях применения; согласно прогнозам, доля сополимеров на рынке, по прогнозам, составит треть рынка к 2035 году, что обусловлено растущим уровнем зависимости от здравоохранения.

Анализ сегмента техники обработки

Ожидается, что литье под давлением будет расти, и доля циклических олефиновых сополимеров на рынке составит 64,7% в период с 2026 по 2035 год благодаря их использованию в переработке COC, особенно в контролируемых высокоточных процессах. В перспективном документе Национального института стандартов и технологий США (NIST) подтверждается, что циклические олефиновые сополимеры (COC) подходят для массового производства, такого как литье под давлением, благодаря своей способности обеспечивать стабильное качество и размерную точность, необходимые в диагностике, оптике и медицинском оборудовании. Такое официальное признание обеспечивает превосходство этой технологии, поскольку она обеспечивает повторяемость, контроль допусков и стерилизуемость, что является важным условием для продукции, соответствующей стандартам FDA/ISO. Таким образом, литье под давлением является доминирующим способом производства, объем которого, как ожидается, к 2035 году достигнет около 480,6 млрд долларов США.

Медицинские шприцы/картриджи и лабораторное оборудование являются ведущим сегментом в литьевом формовании. Глобальный спрос на безопасные инъекционные устройства растёт, и ВОЗ прогнозирует более 16 миллиардов инъекций в год, уделяя особое внимание практическому применению медицинских шприцев и картриджей, которые по химической инертности и прочности превосходят стекло. Между тем, использование лабораторного оборудования, включая пипетки, микропланшеты и диагностические кассеты, – прецизионного лабораторного оборудования – в настоящее время резко растёт, особенно в молекулярном тестировании и высокопроизводительном скрининге. FDA ввело процедуры экстренного использования (EUA) в качестве механизма ускорения доступности медицинских изделий, включая диагностические тесты, во время чрезвычайной ситуации в области общественного здравоохранения, связанной с COVID-19. Процесс EUA позволил быстро оценить и авторизовать тесты для удовлетворения неотложных потребностей, увеличив диагностические возможности и повысив качество лабораторного оборудования. Сочетание этих подсегментов закрепляет за литьем под давлением доминирующий сегмент, который, по прогнозам, к 2035 году займёт значительную долю доходов от переработки COC.

Анализ сегмента приложения

Медицинский и оздоровительный сегмент рынка циклических олефиновых сополимеров, вероятно, будет расти устойчивыми темпами в течение прогнозируемых лет к 2035 году, что объясняется его явным одобрением для регулируемого использования. Окончательное руководство FDA по ISO 10993-1 подчеркивает использование этого стандарта в процессе управления рисками для оценки биосовместимости материалов медицинских устройств, таких как полимеры, COC. Он поддерживает обеспечение безопасности для клинического контакта, направляя оценку рисков, испытания и требования к документации при подаче заявок на устройства. Руководство помогает спонсорам систематически учитывать потенциальные биологические риски для получения разрешения регулирующих органов. Вместе с тестированием биосовместимости COC по классу VI Фармакопеи США и ISO 10993 (например, как в заявках TOPAS FDA), способность материала соответствовать строгим критериям биосовместимости подтверждает его статус ведущего материала для медицинских устройств.

Наш углубленный анализ рынка циклических олефиновых сополимеров включает следующие сегменты:

| Сегмент | Подсегмент |

Тип |

|

Формат продукта |

|

Техника обработки |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок циклических олефиновых сополимеров — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

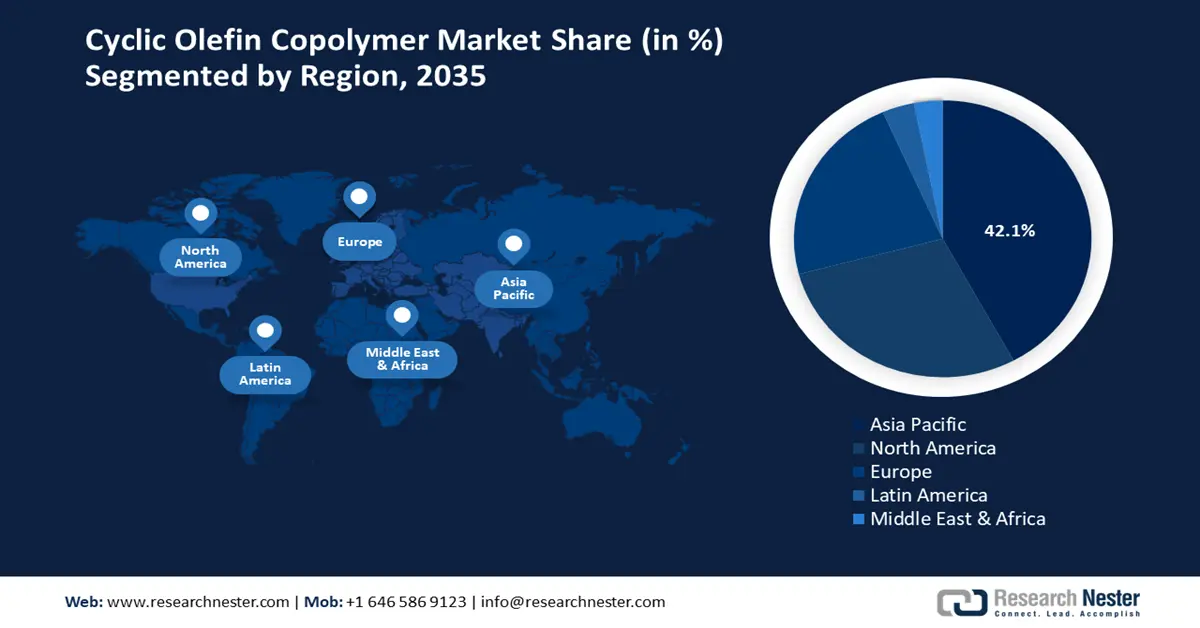

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке циклических олефиновых сополимеров с наибольшей долей выручки в 42,1% в период с 2026 по 2035 год, что объясняется ростом применения в медицинских устройствах, электронике и высокопроизводительной упаковке. Кроме того, сильные политические режимы укрепили регион за счет значительных инвестиций в полупроводники и производство, инфраструктуру здравоохранения, а также производство чистых химикатов. Стратегии, такие как Стратегия зеленого роста Японии, направлены на отказ от углеродного халяля к 2050 году посредством акцента на чистых технологиях, таких как водород и энергоэффективные цифровые решения, частично финансируемые из Фонда зеленых инноваций в размере 2 триллионов иен, для поддержки сохраняющегося лидерства в условиях неопределенности в мировой торговле. Кроме того, ожидается, что Южная Корея расширит свой пакет поддержки для стимулирования полупроводникового бизнеса до 33 триллионов вон (примерно 23 миллиарда долларов) в 2025 году, чтобы отдать приоритет недорогому кредитованию, субсидиям и НИОКР.

Кроме того, в рамках Инициативы современного производства компаниям предоставляются гранты на софинансирование в размере до 20 миллионов дирхамов ОАЭ для интеграции в национальные и международные цепочки создания стоимости в приоритетных областях, включая медицинские изделия, критически важные минералы и чистую энергию, с целью развития инноваций, производственных возможностей и увеличения объёмов экспорта. Кроме того, рынок электроники Азиатско-Тихоокеанского региона, характеризуемый такими ассоциациями, как JEITA и SEAJ, остаётся доминирующей силой, потребляющей полимеры в таких областях, как оптическая прозрачность и термическая стабильность материалов, используемых для корпусов полупроводников. Азиатско-Тихоокеанский регион, вероятно, сохранит за собой статус крупнейшего поставщика мирового спроса на COC к 2035 году благодаря росту населения и финансируемым государством исследованиям в области устойчивых материалов.

Рынок циклических олефиновых сополимеров Китая является крупнейшей страной циклических олефиновых сополимеров в Азиатско-Тихоокеанском регионе благодаря модернизации отрасли здравоохранения, а также использованию возобновляемых источников энергии и бурно развивающейся олефиновой промышленности, которая идет рука об руку с полупроводниковой промышленностью. С более чем 44% мирового химического производства и лидирующей позицией в производстве основных химикатов, Китай по-прежнему является крупнейшим в мире производителем химикатов по состоянию на 2022 год. Страна лидирует по капиталовложениям, отвечая за приблизительно 46% мировых инвестиций в химикаты, и продвигается в области специальных и тонких химикатов благодаря инновациям и государственной политике. Сделано в Китае 2025 и 14-я пятилетняя программа по новым материалам содержат четкие положения о высокопроизводительных полимерах, особенно в области медицинских технологий, оптики и электронных корпусов. Кроме того, для достижения страной целей углеродной нейтральности к 2060 году Министерство промышленности и информационных технологий (МИИТ) внедрило программы стимулирования в отношении экологически чистых и специализированных химикатов. Эти программы создают благоприятные условия для расширения COC, особенно в сфере медицинской упаковки, диагностических средств и полупроводниковых материалов для сетей 5G, при этом Китай выступает в качестве опоры роста регионального спроса до 2035 года.

Рынок циклических олефиновых сополимеров в Индии, по прогнозам, будет расти с самым быстрым среднегодовым темпом роста в прогнозируемые годы благодаря росту доступа к здравоохранению, производству фармацевтических препаратов и созданию химической промышленности при поддержке правительства. С приблизительным ростом на внутреннем и мировом рынках, индийский химический сектор обеспечивает около 7% от ВВП страны, и с рекордной оценкой в 178 миллиардов долларов США в 2019 году и 304 миллиарда долларов США к 2025 году, химическая промышленность страны принимает участие в прогрессирующем росте рынка. Правительственные программы, такие как Make in India и Atmanirbhar Bharat, вероятно, подстегнут отрасль к дальнейшему росту благодаря значительным инвестициям и растущим нишам специальной химии. Положение Индии над остальным миром в меняющихся глобальных цепочках поставок стало возможным благодаря ее стратегическому расположению, конкурентоспособной стоимости и вниманию к устойчивому развитию. Схема PLI по специальным химикатам нацелена на внутреннее производство высококачественных материалов и спрос на производство современных полимеров, а также на производство COC для медицинской упаковки и электроники.

Более того, Национальная политика в области электроники (NPE) выделяет отечественные корпусные полупроводниковые и оптические материалы, в которых может использоваться COC. В Индии ожидается самый высокий прогноз роста спроса на COC в Азиатско-Тихоокеанском регионе к 2035 году благодаря возросшим расходам на НИОКР и политике, направленной на производство устойчивых химических веществ.

Обзор рынка Северной Америки

Ожидается, что североамериканский рынок циклических олефиновых сополимеров вырастет со значительной долей выручки в 28,8% в прогнозируемые годы, в первую очередь за счет устойчивого спроса в отраслях здравоохранения, электроники и телекоммуникаций в соответствии с федеральными планами устойчивого развития в регионе. Американский химический совет (ACC) сообщил, что североамериканская химическая промышленность, включая специальные полимеры, такие как циклические олефиновые сополимеры (COC), зарегистрировала поставки на сумму более 639 миллиардов долларов США в 2022 году. Это составляет почти 12% от общего объема мирового химического производства по стоимости. Отрасль обеспечивает более полумиллиона рабочих мест, а значительные капиталовложения, превышающие 26 миллиардов долларов США в 2022 году, направлены на расширение мощностей и содействие устойчивому производству. Политика, регулирующая охрану окружающей среды, также вносит свой вклад: программа Green Chemistry Challenge в Агентстве по охране окружающей среды США ежегодно позволяет избежать сотен миллионов фунтов вредных химических веществ, и это влияет на инновации в области смол в сторону более устойчивых химических веществ. Программы Управления по охране труда и технике безопасности обеспечивают соблюдение требований безопасности на рабочих местах и предоставляют гранты на обучение на общую сумму 11,79 млн долларов США в 2022 финансовом году для повышения уровня соблюдения требований на химических предприятиях. В сочетании с инициативами по повышению энергоэффективности, связанными с декарбонизацией, проводимыми Министерством энергетики в промышленных секторах, Северная Америка может рассчитывать на устойчивый рост применения полимеров к 2035 году.

Ожидается, что рынок циклических олефиновых сополимеров США станет лидером в североамериканском регионе в прогнозируемые годы благодаря увеличению государственных расходов и промышленной политике в стране, что привело к росту спроса на передовые полимеры, включая использование COC в оптике, медицинском оборудовании и телекоммуникационных компонентах. Энергоемкие секторы, такие как химическая промышленность, финансируются Министерством энергетики США в рамках Программы промышленных демонстраций (2023) стоимостью 6,3 млрд долларов США, что позволяет повысить эффективность производства и сократить выбросы. В то же время, Закон о CHIPS и науке, разработанный Национальным институтом стандартов и технологий (NIST), предусматривает выделение 50 млрд долларов США на нужды производства и упаковки полупроводников, что создает потребность в низкодиэлектрических и оптически прозрачных полимерах для кристаллодержателей и фотоники. Более безопасное использование химических веществ осуществляется в рамках программы «Зелёная химия» Программы по охране окружающей среды, которая также поощряет более безопасное использование химических веществ с помощью отмеченных наградами технологий, сокращая использование опасных химических веществ на сотни миллионов фунтов в год. США по-прежнему привержены экспорту полимерных инноваций по всему миру: в 2022 году благодаря сочетанию федеральных мер стимулирования и промышленных мощностей было поставлено более 639 миллиардов химических веществ.

Рынок циклических олефиновых сополимеров в Канаде готов к значительному росту в регионе благодаря финансируемым из федерального бюджета инвестициям в устойчивое развитие и инновации с использованием передовых материалов и чистого производства. В бюджете 2023 года канадское правительство предложило налоговый кредит на инвестиции в производство чистых технологий, представляющий собой 30%-ный кредит на инвестиции в новые машины и оборудование, который возмещает инвестиции в местное производство критически важных материалов (например, полимеров, используемых в упаковке, медицине, электронике и т. д.). Налоговый кредит распространяется на имущество, приобретенное налогоплательщиком в период с 1 января 2024 года по конец 2034 года, при этом переходный период запланирован на 2032 год. Аналогичным образом, программа Net Zero Accelerator, финансируемая через Стратегический инновационный фонд, принимает заявки на сумму 8 млрд канадских долларов на инициативы, оптимизирующие выбросы в промышленной цепочке поставок, на которые также будут претендовать производители химической продукции и полимеров.

В федеральном бюджете Канады на 2023 год предусмотрена возвратная налоговая льгота на инвестиции в производство чистых технологий в размере 30% для стимулирования отечественного производства чистых технологий, таких как полимеры, используемые в упаковке, а также в здравоохранении и электронике. Кроме того, правительство инвестирует миллиарды долларов в чистую электроэнергию, критически важные минералы и инфраструктуру для создания конкурентоспособной и долгосрочной чистой экономики. Благодаря этой политике, а также продолжающемуся росту спроса в сфере здравоохранения и неравенству в североамериканских цепочках создания стоимости в сфере электроники, ожидается, что эти меры постепенно, до 2035 года, повысят конкурентоспособность канадских рынков специализированных полимеров в производстве передовых материалов.

Обзор европейского рынка

Рынок циклических олефиновых сополимеров в Европе, вероятно, будет демонстрировать тенденцию к росту в прогнозируемые годы к 2023 году благодаря регулированию, ориентированному на устойчивое развитие, новым медицинским приложениям и инновациям в области упаковки полупроводников на европейском рынке. Что касается европейской химической промышленности, то в 2022 году объём её продаж в мире составил 655 млрд евро, что характеризует её значимость в глобальных цепочках поставок полимеров. Необходимость в циклических олефиновых сополимерах обусловлена растущим рынком биологических наук в регионе, где первичные производные, такие как высокочистые прозрачные полимеры, требуются для диагностического оборудования и упаковки стерильных барьеров. Крупные потоки финансирования, непосредственно направленные на устойчивую химию и передовые материалы, наблюдаются в рамках общеевропейских инициатив, таких как Horizon Europe, которая выделяет до 93,5 млрд евро (2021–2027 гг.) на исследования и изобретения. Аналогичным образом, прямой рост инвестиций в рамках Европейского зелёного соглашения в химическую отрасль усилил необходимость использования специализированных полимеров в промышленности с использованием низкоэмиссионных процессов.

Использование средств, доступных через UKRI, в рамках проекта Smart Sustainable Plastic Packaging (SSPP), стоимость которого составила 60 миллионов фунтов стерлингов, позволило привлечь более 274 миллионов фунтов стерлингов в виде общих инвестиций в устойчивые материалы, включая использование COC в медицинской упаковке. Немецкая инициатива Klimaschutzverträge (Carbon Contracts for Difference) заключила свои первые контракты с 15 промышленными компаниями с максимальным объемом финансирования около 2,8 миллиарда евро. Эти проекты направлены на декарбонизацию производственных процессов, что потенциально позволит сэкономить до 17 миллионов тонн эквивалента CO2 в течение следующих 15 лет. Программа обеспечивает долгосрочную надежность планирования за счет компенсации дополнительных затрат и ценовых рисков для производства, не оказывающего влияния на климат, а во втором раунде торгов планируется выделить около миллиарда евро на развитие возможностей в области чистых полимеров для обеспечения новых высокопроизводительных применений, таких как COC.

Основные игроки рынка циклических олефиновых сополимеров:

- TOPAS Advanced Polymers

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бореалис АГ

- САБИК

- Polysciences, Inc.

- Биосинтез АГ

- Компания Tuoxin Technology (QUZHOU) Co., Ltd.

- Группа INEOS

- Apex Techno Polymer Pvt. Ltd.

- Лотте Кемикал

Рынок циклических олефиновых сополимеров отличается высокой степенью консолидации, при этом передовые технологии и доля рынка находятся под контролем японских корпораций, включая Mitsui Chemicals, Polyplastics, Zeon Corporation и Sumitomo Chemical. Доминируют также и другие европейские игроки, такие как Borealis и SABIC. Ожидается, что присутствие США будет символизироваться присутствием таких компаний, как Polysciences, специализирующихся на специальных полимерах. Участники новых индийских и южнокорейских игроков растут за счет инноваций и наращивания производственных мощностей. Стратегические подходы этих игроков направлены на расширение производственных мощностей, диверсификацию ассортимента продукции, а также на инвестиции в высокопроизводительные устойчивые полимеры. Научно-исследовательские и опытно-конструкторские работы сосредоточены на улучшении оптических характеристик, химической стойкости и биосовместимости для удовлетворения растущего спроса в фармацевтической, электронной и автомобильной промышленности по всему миру.

Ведущие мировые производители циклических олефиновых сополимеров

Последние события

- В марте 2025 года корпорация Zeon завершила строительство завода по переработке циклоолефиновых полимеров (ЦОП) на своем заводе в городе Такаока, Япония. Новый завод позволяет получать высококачественную переработанную смолу ЦОП с оптическими свойствами, применимую в производстве дисплейных пленок и прецизионного оптического оборудования. Это нововведение представляет собой значительный шаг вперед в развитии циклической экономики специальных полимеров с точки зрения минимизации воздействия на окружающую среду, а также стабильности поставок. По мере того, как ЦОП распространяется на электронику и качественное здравоохранение, инвестиции Zeon в технологии позволят поддержать ее конкурентоспособность на мировом рынке и обеспечить компании лидирующие позиции в производстве ЦОП максимально эффективно и экологично.

- В январе 2025 года компания Mitsubishi Gas Chemical (MGC) объявила о номинации своего флакона OXYCAPT с многослойным оксидом фосфата (COP) на выставке Pharmapack 2025 в Париже и получила премию Packaging Innovation Award. Премия была присуждена благодаря использованию компанией OXYCAPT для хранения лекарственных препаратов в криогенных условиях и использованию современной биофармацевтической упаковки, где первостепенное значение имеют барьерные свойства по отношению к кислороду и ультрафиолетовому излучению. Это признание отражает растущую значимость COP в фармацевтической промышленности, учитывая возросший спрос на высокочистую, лёгкую и ударопрочную упаковку. Эта инновация ещё больше укрепляет лидерство MGC на рынке COP, ориентированных на здравоохранение.

- Report ID: 8064

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.