Перспективы рынка модификаторов пластика:

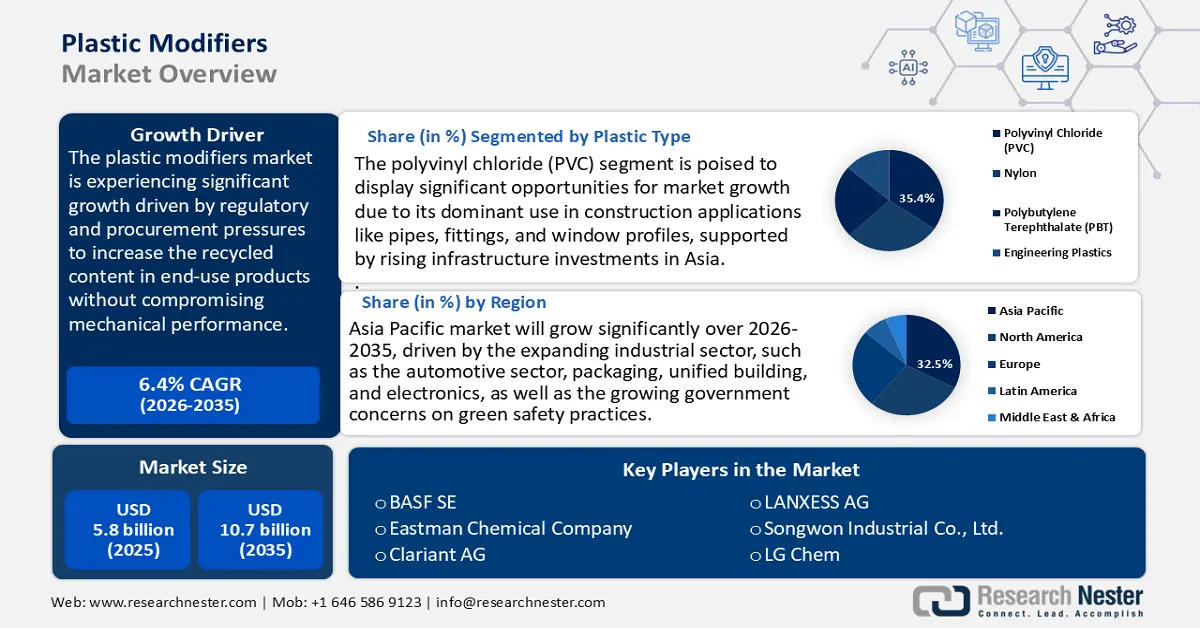

Объем рынка модификаторов пластика в 2025 году оценивался в 5,8 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 10,7 млрд долларов США, увеличиваясь в среднем на 6,4% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли модификаторов пластика оценивается в 6,2 млрд долларов США.

Ожидается, что рынок модификаторов для пластика значительно вырастет в прогнозируемый период, что обусловлено, главным образом, нормативными требованиями и требованиями к закупкам, направленными на увеличение доли переработанных материалов в конечных продуктах без ущерба для механических характеристик, а также прямой потребностью в совмещающих добавках, модификаторах ударопрочности и технологических добавках. Уровень переработки во всем мире остается низким, около 9%, при этом значительная доля (50%) отправляется на санитарные свалки, а 22% — неэффективно утилизируется. Это создает огромный разрыв в качестве, который могут помочь устранить добавки. Национальная цель США по переработке направлена на повышение общего уровня переработки до 50% к 2030 году и, таким образом, на повышение спроса на рецептуры, допускающие более высокое содержание PCR (смолы из потребительских отходов).

Разработка и масштабирование процессов восстановления и повторного использования, относящихся к большинству модификаторов, таких как масштабирование процесса переработки и технологии восстановления полимеров, финансируется Министерством энергетики США (DOE) в рамках программы Двухпартийного закона об инфраструктуре стоимостью 125 миллионов долларов США, ориентированной на переработку, повторную переработку и сбор аккумуляторных батарей. Недавние награды в 2023-2024 годах поддерживают расширение участия потребителей, улучшение экономики переработки и совершенствование государственных и местных программ сбора аккумуляторных батарей. Эти инициативы согласуются с масштабированием процессов переработки и технологий восстановления полимеров, относящихся к применению модификаторов. Эти политики и сигналы финансирования создают коммерчески реализуемые возможности, поскольку поставщики модификаторов могут продавать технические пакеты (модификатор + ПА + тестирование) переработчикам и владельцам брендов, стремящимся соответствовать целям по содержанию переработанного материала или пригодности к переработке.

Мировая торговля сырьем для первичной переработки, таким как товарные смолы, и готовыми изделиями из пластика для последующей переработки, играет ключевую роль в стимулировании спроса на модификаторы для пластика. Пластики и связанные с ними изделия занимают значительную долю в мировой торговле товарами, объем которой исчисляется триллионами долларов, что отслеживается в базах данных ООН по торговле, обычно используемых отраслями для планирования закупок. В отчете ОЭСР «Глобальный прогноз по пластику» описывается рост производства и отходов пластика, что приводит к постоянному ухудшению воздействия на окружающую среду, несмотря на политику и усилия отрасли. В нем отмечается необходимость усиления национальной политики и развития международного сотрудничества для увеличения жизненного цикла пластика в направлении циклического подхода. В отчете определены четыре ключевые стратегии для решения этих задач: стимулирование рынков переработанных пластиков, стимулирование инноваций, укрепление внутренней политики и содействие глобальному сотрудничеству. Индекс цен производителей на производство пластиковых материалов и смол оказался отличным индикатором для отрасли; в период с 2024 по первую половину 2025 года он демонстрировал значительно более высокие результаты, оставаясь в диапазоне от 300 до 300 пунктов, что свидетельствует о некоторой стабильности после нескольких предыдущих колебаний цен на сырье.

Некоторые из показателей индекса включают 316,39 в июле 2025 года, что указывает на относительно стабильную ценовую динамику в этом секторе. Государственные инвестиции в RDD значительны и неизбежны, о чем свидетельствуют выборы института REMADE и бюджетные обоснования Конгресса, где Институт сообщил о выделении до 10 миллионов долларов США на разработку и реализацию неиллюстрированных проектов по созданию и демонстрации оборудования и технологий, которые могли бы способствовать восстановлению, повторному использованию и переработке, при этом миссия промышленной переработки материалов должна постепенно становиться более эффективной с точки зрения энергосбережения. При планировании торговли и поиске поставщиков данные национальных таможенных органов и Базы данных ООН по торговле товарами (Comtrade) можно использовать для оценки импорта смол по кодам ГС и странам-партнерам при оценке региональных товарных запасов и размещении сборочных линий.

Рынок модификаторов пластика: факторы роста и проблемы

Драйверы роста

Новые технологии химической переработки и каталитического восстановления: Развивающиеся технологии химической переработки меняют рынок модификаторов для пластика, повышая качество переработанных материалов, снижая технологическую зависимость от первичных смол, а также увеличивая использование компатибилизаторов и технологических добавок. Современные системы каталитической деполимеризации открывают перспективные пути химической переработки полиэтилена и полипропилена путем преобразования этих пластиков в высококачественные мономеры, пригодные для повторного использования. Недавние разработки направлены на повышение эффективности катализаторов, селективности и устойчивости процесса в пилотных масштабах. Эти инновации способствуют повышению цикличности производства, обеспечивая более высокую степень извлечения ценных мономеров из отходов полиолефинов.

Хотя этот превосходный выход продукции минимизирует потери вторсырья, последующим переработчикам по-прежнему требуются модификаторы ударопрочности и компатибилизаторы для эффективного смешивания их с первичным пластиком. Это техническое препятствие усугубляет серьезную проблему: как сообщается в докладе ОЭСР «Глобальный обзор пластиковых отходов», в настоящее время перерабатывается только 9% мировых пластиковых отходов. Поэтому разработка передовых технологий переработки не просто выгодна, но и является необходимым решением, которое необходимо срочно найти для замыкания цикла. По мере роста масштабов каталитических инноваций спрос будет смещаться в сторону модификаторов, необходимых для работы со смесями с высоким содержанием вторсырья, что позволит рынку сохранить темпы роста до 2035 года.

- Волатильность цен на сырье и энергоносители: спрос на модификаторы для пластиков напрямую связан с колебаниями цен на смолы, которые подвержены колебаниям из-за колебаний цен на сырую нефть и природный газ. Стоимость сырья может составлять 50–70% от себестоимости производства полимеров, и резкие колебания вынуждают производителей компаундов вносить изменения в рецептуры, пытаясь сбалансировать затраты и производительность путем корректировки содержания модификаторов. По данным Управления энергетической информации США (EIA), цены на нефтехимическое сырье по-прежнему подвержены энергетическим потрясениям, и мировые энергетические рынки, вероятно, будут испытывать значительный ежегодный рост спроса до 2030 года.

- Торговля, локализация и устойчивость цепочек поставок: Глобальный дисбаланс в торговле пластиками и нефтехимическим сырьем напрямую влияет на рынок модификаторов для пластиков. В 2023 году в американской индустрии пластика наблюдался профицит в торговле смолами с Китаем в размере 4,4 млрд долларов США, но в том же году наблюдался значительный дефицит в торговле пластиковыми изделиями в размере 14,3 млрд долларов США. Этот торговый дисбаланс обусловлен сложной динамикой цепочек поставок, поскольку США экспортируют смолы и импортируют готовые изделия, содержащие пластик. Недавние тарифные меры и продолжающиеся торговые переговоры продолжаются.

В результате такой концентрации импорта производители в конечной стадии переработки остаются уязвимыми к геополитическим рискам, энергетическим потрясениям и логистическим узким местам. Регионы также наращивают местные мощности по компаундированию и сборке, как, например, в США, пластмассовая промышленность обеспечила более 1 миллиона рабочих мест и осуществила поставки на сумму 519,1 млрд долларов США в 2023 году, согласно годовому отчету Ассоциации производителей пластмасс. С учетом поставщиков число занятых увеличивается до 1,55 миллиона человек, а объем поставок достигает 658,2 млрд долларов США. Занятость в производстве пластмасс росла на 1,1% в год в течение последнего десятилетия, опережая общий рост производства. Локализация требует модификации химических веществ, поскольку добавки должны быть сертифицированы на соответствие региональным типам смол и требованиям (например, EPA TSCA) на перерабатывающих заводах.

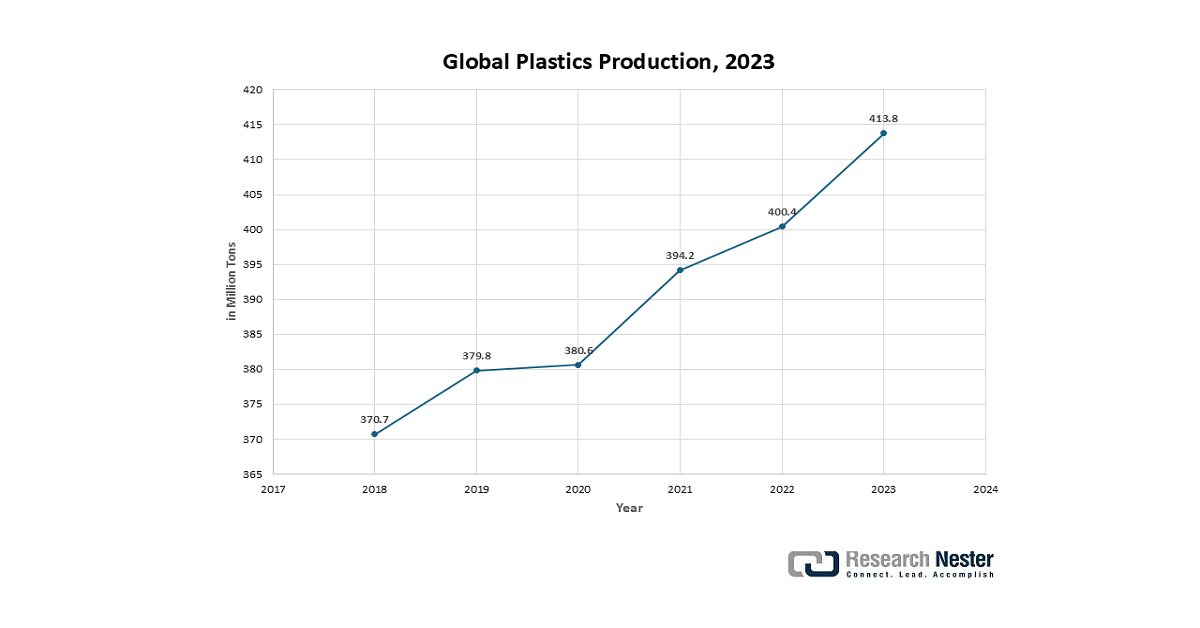

1. Мировое производство пластика

Глобальное производство пластмасс формирует фундаментальный спрос на модификаторы – незаменимые добавки, улучшающие свойства базовых полимеров. По мере роста объёмов производства и диверсификации сфер применения, соответственно растёт и потребность в модификаторах для улучшения характеристик материалов, таких как ударопрочность, гибкость или долговечность. Более того, всё более строгие нормативные требования и требования к устойчивому развитию стимулируют инновации и внедрение специализированных модификаторов, таких как антипирены или биоразлагаемые добавки. Таким образом, расширение и внедрение инноваций в производстве пластмасс напрямую стимулируют рост и диверсификацию рынка модификаторов.

Источник: Plastics Europe AISBL

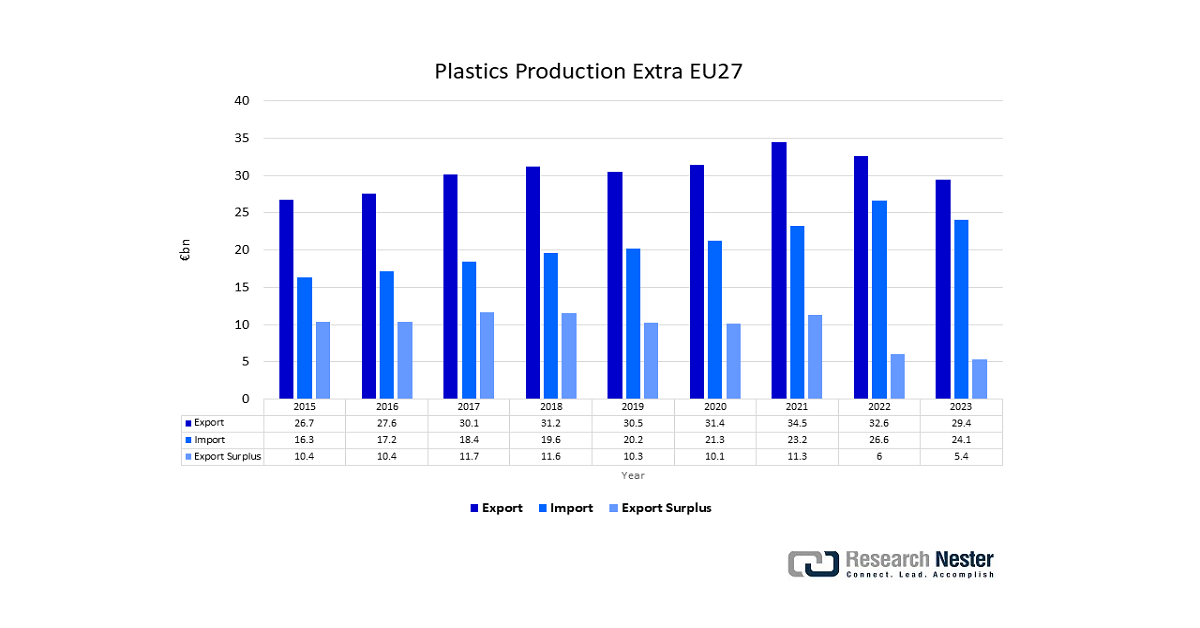

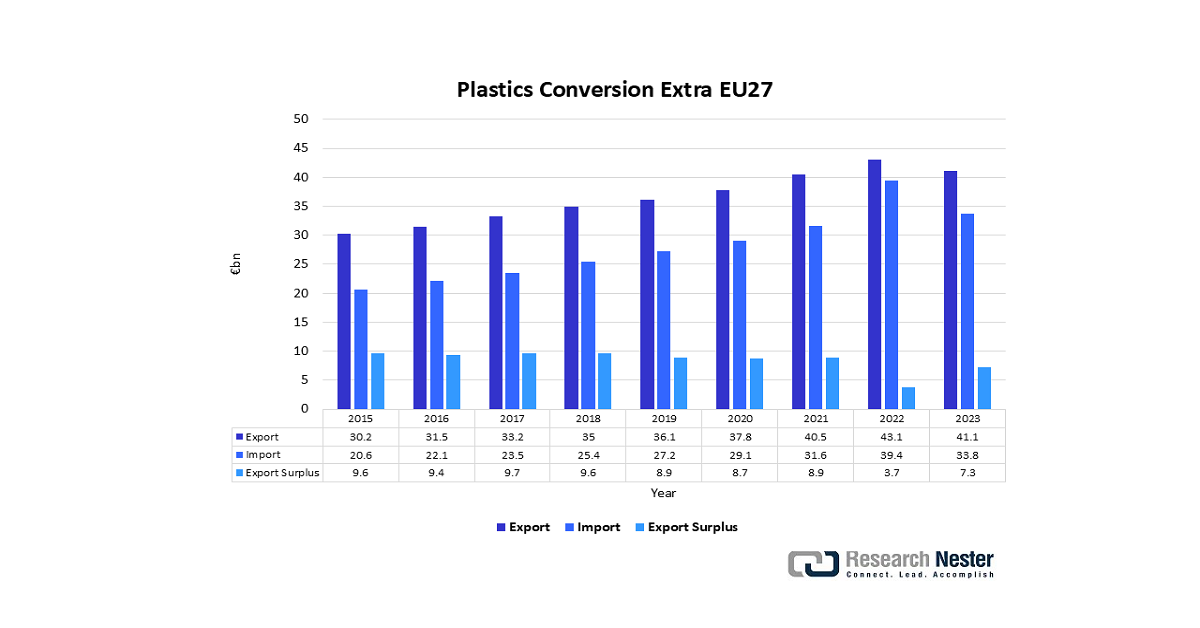

2. Динамика торговли пластиком (импорт/экспорт)

Глобальная торговля пластиком обостряет конкуренцию, вынуждая производителей дифференцировать свою продукцию за счёт повышения производительности, долговечности и функциональности, достигаемых за счёт использования специализированных модификаторов для пластика. Международные стандарты и нормативные акты, различающиеся в зависимости от региона, создают спрос на модификаторы, обеспечивающие соответствие таким требованиям, как огнестойкость и пригодность к переработке. В частности, строгая нормативно-правовая база в Европе и трансграничные инициативы в области циклической экономики стимулируют спрос на высокопроизводительные и устойчивые модификаторы. Более того, трансграничный обмен техническим опытом и материалами ускоряет внедрение передовых технологий в области модификаторов. Следовательно, динамика торговли пластиком напрямую стимулирует инновации и рост на рынке модификаторов.

Европейская торговля пластиком, 2023 г.

Источник: Plastics Europe AISBL

Источник: Plastics Europe AISBL

Проблемы

Задержки с принятием новых мер безопасности в Китае: Китай усилил контроль за экологическим состоянием новых химических веществ, изучая и контролируя импортную и отечественную химическую продукцию в рамках «Мер по экологическому управлению новыми химическими веществами», которые полностью вступили в силу в 2021 году. Эти правила подразумевают проведение тщательной оценки рисков и составление перечня перед выходом на рынок новых продуктов. В производственной сфере поэтапный запрет на одноразовый пластик и ограничения на неразлагаемые материалы, которые должны завершиться к 2025 году, создали проблемы с соблюдением требований, которые увеличивают сроки поставки и нарушают цепочки поставок. Эти изменения в регулировании, в сочетании с ужесточением импортных проверок и меняющимися требованиями к маркировке энергоэффективности, способствуют увеличению сроков утверждения и выхода на рынок пластиковых материалов и связанных с ними изделий. Поставщикам продуктов для модификации пластика эти нормативные отставания требуют больше времени для получения прибыли, нарушают циклы запуска продукции и вынуждены вкладывать больше средств в обеспечение соответствия требованиям, необходимое для устранения узких мест. Огромное значение этих правил в глобальном масштабе усугубляется тем фактом, что Китай является крупнейшим производителем химикатов в мире.

Неразвитая инфраструктура в развивающихся экономиках: во многих регионах развивающиеся экономики не располагают инфраструктурой для обращения с химикатами, тестирования и переработки отработанных химических веществ, что препятствует использованию современных модификаторов пластика. Примерно 22% мировых пластиковых отходов не утилизируется должным образом из-за ненадлежащего качества сбора и переработки, что приводит к утечкам в окружающую среду, открытому сбросу или сжиганию. Несмотря на глобальный рост производства и количества пластиковых отходов, только 9% пластиковых отходов успешно перерабатывается, что свидетельствует о значительных пробелах в инфраструктуре управления отходами. Для эффективного снижения загрязнения пластиком необходимо более активное международное сотрудничество и инвестиции в управление отходами. В докладе Всемирного банка «Тенденции в управлении твердыми отходами» говорится, что ежегодно в мире образуется около 2,01 млрд тонн твердых бытовых отходов, при этом не менее 33% этих отходов не утилизируются экологически безопасным способом.

Охват сбором отходов сильно различается в зависимости от уровня дохода: в странах с высоким и выше среднего уровнем дохода сбор практически повсеместный, в то время как в странах с низким уровнем дохода сбор осуществляется лишь около 48% городских отходов и 26% в сельской местности. Соблюдение нормативных требований осложняется отсутствием развитой инфраструктуры переработки и обеспечения безопасности, что приводит к разрозненности нормативной базы и, как следствие, к риску внедрения или обеспечения единообразия в вопросах применения модификаторов пластика на развивающихся рынках.

Объем и прогноз рынка модификаторов пластика:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,4% |

|

Размер рынка базового года (2025) |

5,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка модификаторов пластика:

Анализ сегмента пластикового типа

Ожидается, что поливинилхлорид (ПВХ) к 2035 году будет генерировать самую высокую выручку в 35,4% на рынке модификаторов пластика благодаря его широкому применению в трубной арматуре и профильном строительстве. Мировое потребление ПВХ превышает 40 миллионов тонн в год и растет примерно на 3% в год, причем строительный сектор является крупнейшим потребителем из-за использования ПВХ в трубах, оконных рамах и строительных материалах. Соответствие нормативным требованиям, которым удовлетворяет ПВХ, таким как долговечность и положения, связанные с огнестойкостью, в соответствии со стандартами строительных материалов EPA 2023, еще больше повышает спрос на модификаторы, совместимые с ПВХ, для улучшения ударных, термических и УФ-характеристик. Инвестиции в инфраструктуру в регионах, особенно в Китае и Индии, по прогнозам, увеличат потребление ПВХ на значительный среднегодовой темп роста до 2035 года, тем самым обеспечивая постоянный спрос на специализированные модификаторы пластика.

Модификаторы из жесткого ПВХ (НПВХ) и гибкого ПВХ (ПВХ) являются ведущими факторами, стимулирующими рост этого сегмента рынка модификаторов для пластика. Модификаторы из НПВХ переживают высокий рост благодаря своему широкому применению, особенно в строительном бизнесе, например, в производстве окон, дверей и трубопроводов. Жесткие трубы из ПВХ широко используются для водопроводных, дренажных и канализационных систем, ценятся за свою коррозионную стойкость, плавный поток и длительный срок службы. Кроме того, они служат эффективной заменой традиционным материалам в оконных уплотнителях и рамах, способствуя энергоэффективности и прочности зданий. Их перерабатываемость и относительно низкое воздействие на окружающую среду еще раз подчеркивают их важность в устойчивом строительстве. Гибкие модификаторы из ПВХ имеют самые высокие перспективы роста со среднегодовым темпом роста спроса 5-6% до 2035 года, поскольку в Азиатско-Тихоокеанском регионе наблюдается обширная электрификация и управление водными ресурсами. Сочетание этих видов деятельности в подсегменте создает спрос на использование специальных ударопрочных, УФ- и термостабилизаторов, что приносит больше прибыли поставщикам этих модификаторов и способствует соблюдению отраслью строительных норм Агентства по охране окружающей среды и ЕС.

Анализ сегмента приложения

Прогнозируется, что сегмент автомобильных деталей на рынке модификаторов пластика будет расти значительными темпами к 2035 году, чему способствуют тенденции к снижению веса и электрификации. Распределение веса автомобиля может привести к более быстрому и безопасному управлению. Кроме того, по данным Министерства энергетики США, снижение веса на 10% улучшит экономию топлива на 6–8%, поскольку более легкие автомобили потребляют меньше энергии при разгоне. Разработка легких современных материалов, включая высокопрочные стали, алюминий, магниевые сплавы, углеродное волокно и полимерные композиционные материалы, позволяет снизить вес кузова и шасси автомобиля до 50%, что приводит к значительному снижению расхода топлива. Модификаторы повышают ударную вязкость приборных панелей, бамперов и деталей под капотом, а также улучшают тепло- и атмосферостойкость. Прогнозируется, что к 2030 году мировое потребление пластика в автомобильной промышленности превысит 42 млрд долларов США, что открывает возможности для высокого потенциала роста для акриловых модификаторов ударопрочности (AIM) и других специализированных присадок.

Модификаторы отделки салона придают приборным панелям, дверным панелям и сиденьям долговечность, эластичность и ударопрочность. Министерство энергетики США (DOE) отмечает, что автомобильные салоны можно облегчить с помощью передовых полимеров, что позволит добиться экономии топлива на 6–8% при снижении веса на 10%. Модификаторы внешней отделки и панелей кузова повышают атмосферостойкость, устойчивость к ультрафиолетовому излучению и ударопрочность бамперов, крыльев и других внешних деталей. По данным Европейского агентства по окружающей среде (EEA), растущий спрос на высокоэффективные модификаторы является прямым следствием ужесточения норм ЕС по выбросам CO₂ и выбросам, которые требуют повышения производительности и снижения веса компонентов на основе полимеров в таких областях, как автомобилестроение и упаковка. Эти подсегменты продолжат активно расти, способствуя внедрению и увеличению доходов от акриловых ударопрочных модификаторов (AIM) в мировом автомобильном производстве в долгосрочной перспективе, до 2035 года.

Анализ сегмента типа

Сегмент акриловых модификаторов ударопрочности, вероятно, вырастет с долей рынка пластиковых модификаторов в 30% в прогнозируемые годы, благодаря своей универсальности для повышения ударной вязкости и прочности инженерных пластиков и смесей ПВХ. По данным OECD Global Plastics Outlook, менее 9% используемых пластиковых отходов активно перерабатывается, что требует использования полимеров с более высоким содержанием переработанного сырья с AIM. AIM также может использоваться в автомобильной, строительной и пленочной промышленности и, как было показано, не только увеличивает производительность, но и обеспечивает механическую целостность. Прогнозируется, что внедрение AIM на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе, будет увеличиваться на 6-7% в год в период с 2026 по 2035 год в результате растущих расходов на инфраструктуру и автомобильное производство, что будет гарантировать постоянный доход производителям модификаторов.

Наш углубленный анализ рынка модификаторов пластика включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Пластиковый тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок модификаторов пластика — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

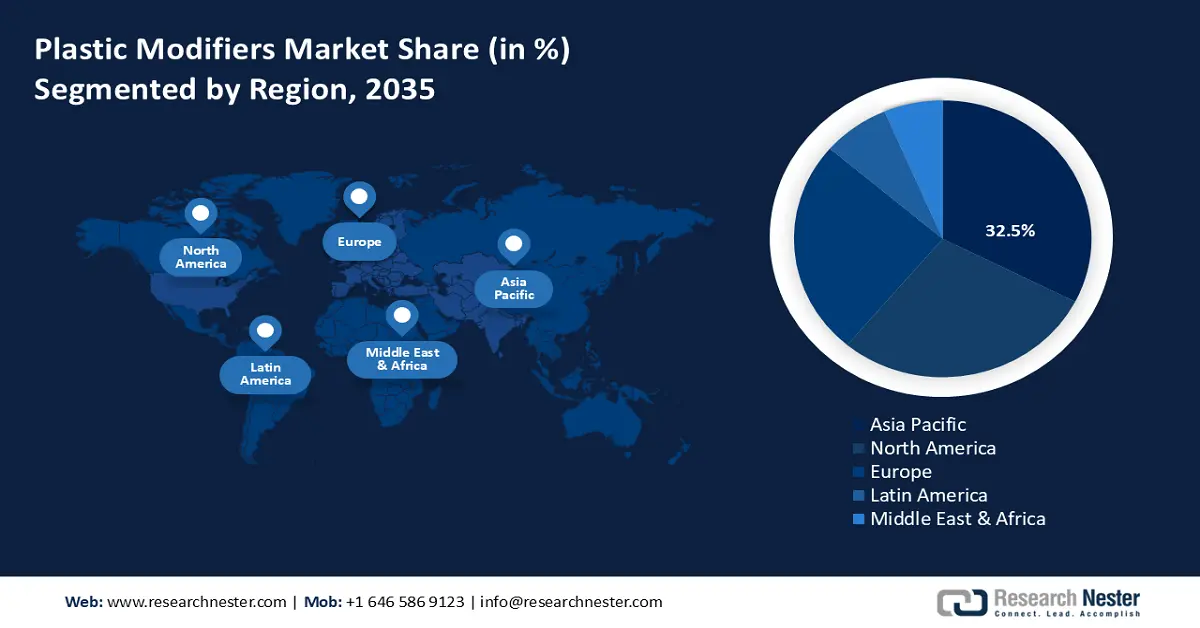

Ожидается, что Азиатско-Тихоокеанский регион займет доминирующее положение на рынке модификаторов пластика с наибольшей долей выручки в 32,5% в прогнозируемые годы к 2035 году благодаря расширению промышленного сектора, включающего автомобилестроение, упаковку, унифицированные здания и электронику, а также растущей обеспокоенности правительства по поводу экологически безопасных методов и развития зеленой химии в этом регионе. Например, проект «Зеленая химия» во Вьетнаме направлен на создание благоприятной среды путем принятия нормативных актов и мер стимулирования, которые приведут к сокращению использования и выбросов опасных химических веществ, способствуя зеленому росту и устойчивому развитию в промышленном секторе. Он способствует повышению осведомленности, наращиванию потенциала и внедрению методов зеленой химии в ключевых производственных секторах с целью повышения их экологической безопасности и ресурсоэффективности.

Этот проект является частью более масштабного развития зеленой химии и чистой промышленности в регионе. С ростом электронной коммерции и урбанизации растет спрос на гибкую и прочную упаковку, эксплуатационные характеристики которой повышаются за счет модификаторов пластика. Кроме того, крайне важно развивать индустрию биопластика посредством государственных стимулов, способствующих созданию циклической и устойчивой экономики, а также использованию биопластика и биоразлагаемого пластика. Рынок биопластика в Индии, уже имеющий быстрорастущий объем в 447,25 млн долларов США в 2023 году, должен расти со среднегодовым темпом роста 22,1% и составить 1,81 млрд долларов США к 2030 году и 3,29 млрд долларов США к 2033 году. Финансирование, регулирование и инфраструктурные проекты направлены на решение некоторых проблем рынка как средства ограничения загрязнения пластиком и выбросов углерода, а также стимулирования инноваций в химическом секторе. Регион имеет блестящие перспективы роста благодаря технологическому прогрессу в этой области, увеличению производственных мощностей и благоприятной нормативно-правовой среде, которые в совокупности играют роль двигателя развития регионального рынка модификаторов пластмасс.

Прогнозируется, что рынок модификаторов пластика в Китае будет доминировать в регионе с точки зрения большой доли рынка в течение прогнозируемого периода из-за высокого уровня внимания правительства к устойчивому производству химикатов. Министерство экологии и окружающей среды указало на значительный рост расходов на финансирование зеленых химических технологий в 2018-2023 годах для минимизации воздействия на окружающую среду и повышения химической безопасности. Рынок зеленого финансирования Китая значительно расширился в 2023 году, где зеленые кредиты достигли стоимости 30,08 трлн юаней (4,256 млрд долларов США), что на 36,5% больше по годовому темпу, а соотношение общей стоимости всех кредитов достигло 12,7%. Объем выпуска зеленых облигаций сократился на 4,4%, но сохранил свои позиции в качестве важного инструмента, и к середине 2023 года непогашенные инвестиции в зеленую промышленность составили 1,67 трлн юаней (236,3 млрд долларов США). Китай создал эффективный национальный рынок углерода посредством торговли 212 миллионами тонн углерода с годовой стоимостью 2,04 миллиарда долларов США.

Национальная комиссия по развитию и реформам (NDRC) разработала политику, способствующую более чистому производству, с целью повышения спроса на передовые добавки к пластикам, повышающие их пригодность к переработке и долговечность. К 2023 году более 1,2 миллиона новых предприятий перейдут на экологически чистые методы химического производства, что свидетельствует о стремительных изменениях в отраслях. В связи с урбанизацией и ростом автомобильной и электронной промышленности растет спрос на высокоэффективные модификаторы для пластиков, и Китай вносит наибольший вклад в этот рынок в Азии.

Ожидается, что рынок модификаторов пластика в Индии будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2026 по 2035 год при твердой государственной поддержке. Министерство химической промышленности и удобрений Индии поддерживает рост химической отрасли, инвестируя в нее, по оценкам, 8 лакх крор индийских рупий (примерно 107,38 млрд долларов США) к 2025 году. По прогнозам, к 2025 году объем рынка химической продукции в Индии достигнет 304 млрд долларов США, а среднегодовой темп роста составит 9,3%. В секторе занято около 2 миллионов человек, а его вклад в валовую добавленную стоимость (ВДС) обрабатывающей промышленности составляет почти 9,88%. Кроме того, Министерству окружающей среды, лесного хозяйства и изменения климата выделено 3413 крор рупий на 2025-2026 годы, что на 9% больше, чем в пересмотренных оценках предыдущего года. Из этой суммы 854 крор рупий (25%) направляется на борьбу с загрязнением, 720 крор рупий (21%) – на охрану окружающей среды, лесного хозяйства и дикой природы, а 232 крор рупий (7%) – на государственные и регулирующие органы. Бюджетные ассигнования в размере 946 крор рупий (28%) выделены на расходы на создание предприятия, а 103 крор рупий (3%) – на развитие экологических знаний и потенциала. Государственные инициативы, такие как Схема создания парков переработки пластика, способствуют развитию инновационной, передовой производственной инфраструктуры/технологий и добавок в пластмассы. Развитие автомобильной, упаковочной и строительной отраслей, а также растущее внимание регулирующих органов к устойчивому развитию, являются движущими силами рынка в сторону высокопроизводительных биосовместимых модификаторов пластика.

Обзор рынка Северной Америки

Ожидается, что североамериканский рынок модификаторов пластика вырастет со значительной долей выручки в 28,6% в прогнозируемом периоде с 2026 по 2035 год. Рост можно объяснить растущим спросом в автомобильной, строительной и электронной промышленности, где важными факторами являются малый вес и повышенная прочность. Большинство современных производственных процессов, таких как литье под давлением и 3D-печать, способны дополнительно повысить эффективность и позволяют использовать специальные добавки к пластику. Экологичные тенденции также заметны: в 2021 году Агентство по охране окружающей среды США (EPA) объявило победителей премии Green Chemistry Challenge Awards, присуждаемой за инновационные технологии зеленой химии, которые решают важные экологические проблемы. Деятельность федеральных органов также стимулирует инвестиции в исследования экологически чистых пластиков, что обеспечит дальнейший рост рынка.

Прогнозируется, что рынок модификаторов для пластика в США будет доминировать в регионе и значительно вырастет в прогнозируемые годы, что обусловлено ростом спроса в различных отраслях, таких как автомобилестроение, строительство и упаковочная промышленность, среди прочих. Значительный рост популярности замены тяжелых металлов легкими материалами в автомобильной промышленности для повышения топливной эффективности и сокращения выбросов также является ключевым фактором роста спроса на модификаторы для пластика. Например, автомобильная промышленность США все чаще использует легкие материалы, такие как высокопрочная сталь, алюминиевые сплавы, магний, углеродное волокно и полимерные композиты, для повышения топливной эффективности и сокращения выбросов. Снижение массы автомобиля на 10% может привести к улучшению топливной экономичности на 6–8%.

Эти материалы могут снизить вес кузова и шасси до 50%, что потенциально позволит сэкономить более 5 миллиардов галлонов топлива в год к 2030 году при использовании их в четверти автомобильного парка США. Производство пластиковых деталей также совершенствуется благодаря развитию таких технологий, как 3D-печать и литье под давлением, а специализированные добавки становятся всё более востребованными. Рынок также следует тенденции устойчивого развития, поскольку наблюдается рост спроса на биоразлагаемые и экологически безопасные модификаторы для пластика. Рост рынка модификаторов для пластика в США, вероятно, будет усиливаться благодаря государственным инициативам и нормативным актам, которые будут стимулировать потребление экологически чистых материалов.

К 2035 году рынок модификаторов пластика в Канаде , вероятно, будет расти устойчивыми темпами со значительным среднегодовым темпом роста в 5,8% в период между 2026 и 2030 годами, поскольку рост рыночных условий обусловлен растущим спросом в различных отраслях, таких как автомобилестроение, строительство и упаковочная промышленность. Резкий рост потребности в разработке легких автомобильных материалов, которые повысят топливную экономичность и минимизируют выбросы углерода в автомобильной промышленности, является одной из основных причин, по которым в последние несколько лет возник спрос на большее потребление модификаторов пластика. Кроме того, передовые производственные технологии, такие как аддитивное производство и 3D-печать, производят революцию в литье пластмасс под давлением в Канаде, позволяя создавать оптимизированные, высокопроизводительные вставки оснастки. Эти вставки улучшают охлаждение пресс-формы, долговечность и качество поверхности, что приводит к повышению качества пластиковых деталей и сокращению сроков производства.

Такие компании, как Voestalpine, используют специализированные порошки и методы прецизионной печати для повышения срока службы и производительности инструментов при литье пластмасс под давлением. Кроме того, устойчивое развитие также формирует рынок, поскольку в настоящее время предпочтение отдаётся биоразлагаемым и экологически безопасным пластиковым добавкам. Разработка государственных инициатив и нормативных актов, направленных на расширение использования экологически чистых материалов, будет способствовать дальнейшему росту рынка модификаторов для пластиков в Канаде.

Обзор европейского рынка

Ожидается, что европейский рынок модификаторов для пластика вырастет на 25,2% в прогнозируемые годы, что обусловлено более строгим соблюдением экологических норм и высоким спросом во многих отраслях, включая упаковочную, автомобильную и строительную. Великобритания и Германия являются крупными игроками рынка и вносят основной вклад в доходы региона. Упорное внимание со стороны регулирующих органов к снижению веса и использованию перерабатываемых материалов привело к резкому росту использования современных модификаторов для пластика в британской автомобильной промышленности, что способствовало росту этого сектора. Растущее внимание к топливной экономичности и устойчивому развитию в британской автомобильной промышленности привело к увеличению использования легких пластиков, которые в настоящее время составляют около 12–15% от массы автомобиля. Такие пластики, как ПВХ, полипропилен и полиуретан, широко используются для изготовления различных компонентов благодаря своей легкости, прочности и пригодности к переработке. Литье пластмасс под давлением позволяет производить сложные высококачественные детали с жесткими допусками и способствует устойчивому производству, позволяя перерабатывать излишки материалов в процессе производства.

Рынок модификаторов для пластика в Германии также является домом для одной из крупнейших химических отраслей в континентальной Европе, с инициативами Федерального министерства экономики и действий по изменению климата (BMWK), которое к настоящему времени потратило миллиарды на модернизацию и декарбонизацию производства. Следующие государственные меры способствуют достижению экологичности модификаторов для пластика и, следовательно, делают Германию движущей силой на этом рынке. Европейское химическое агентство (ECHA) играет важную роль в регулировании соблюдения регламентов REACH и CLP для продвижения более экологичных и безопасных химических добавок, таких как модификатор для пластика. Тем временем, Европейский зеленый курс финансирует больше проектов в области устойчивых химических инноваций, а 1,8 млрд евро было предложено в 2023 году на Horizon Europe, что стимулирует расширение рынка и технологическое совершенствование. Сочетание регулирующих и государственных инициатив и давления еще больше увеличивает потребность в высокопроизводительных и экологически безопасных модификаторах для пластика в Европе.

Основные игроки рынка модификаторов пластика:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Химическая компания Eastman

- Клариант АГ

- LANXESS AG

- Songwon Industrial Co., Ltd.

- LG Chem

- Химическая компания Dow

- SI Group, Inc.

- Джиндал Поли Филмс Лимитед

- BASF Australia Pty Ltd

- Clariant India Pvt Ltd

Рынок модификаторов пластика является высококонкурентным по своей природе с присутствием авторитетных многонациональных химических компаний, использующих сильные возможности исследований и разработок, повсеместные глобальные производственные мощности и стратегические альянсы. Ведущие производители, такие как BASF SE и Eastman, уделяют внимание производству устойчивых и экологичных модификаторов пластика, чтобы соответствовать строгим экологическим нормам. Японские компании, такие как Adeka и Mitsubishi Chemical Corporation, фокусируются на инновациях за счет передовых химических формул, специализируясь на высокопроизводительных материалах в области автомобилей и электроники. Наблюдается рост мощностей южнокорейских и индийских игроков и повышение их технологических навыков для удовлетворения растущего спроса на внутреннем и региональном рынках. В целом, лидеры рынка сосредоточены на программах устойчивой, цифровой трансформации и роста мощностей для поддержания своего конкурентного преимущества и удовлетворения меняющегося спроса на рынке модификаторов пластика.

Ведущие мировые производители модификаторов пластика на рынке модификаторов пластика

Последние события

- В апреле 2025 года компания Arkema представила новую линейку акриловых загустителей на биооснове с содержанием биокомпонентов до 30%, что стало важным дополнением к устойчивым химическим добавкам. Эти модификаторы реологии способствуют экономически эффективному сокращению углеродного следа продукции на 25%, что делает этот модификатор весьма удобным для использования в экологичных покрытиях, клеях и герметиках. Запуск является частью приверженности Arkema принципам циклической экономики посредством поддержки возобновляемого сырья и повышения устойчивости продукции. Этот запуск направлен на переход к экологически чистым решениям без ущерба для производительности и позволяет Arkema занять лидирующие позиции в области технологий устойчивых модификаторов пластика.

- В ноябре 2024 года компания Clariant представила Exolit AP 422A – антипирен нового поколения без содержания меламина, который может использоваться для соответствия строгим нормам пожарной безопасности и устойчивого развития. Новое решение обеспечивает улучшенные огнезащитные характеристики в различных областях применения, таких как вспучивающиеся покрытия, противопожарные герметики и теплоизоляционные панели на основе полиизоцианурата (PIR), а также устраняет присутствие меламина, который в настоящее время считается особо опасным веществом (SVHC). Этот негалогенированный состав продукта ограничивает риск выбросов, что соответствует меняющимся нормативным требованиям, включая REACH. Производители могут продолжать использовать высокоэффективный антипирен Olit A 422 A для повышения соответствия требованиям по химическому составу и содействия устойчивому развитию.

- Report ID: 8046

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.