Перспективы рынка термопластичных препрегов:

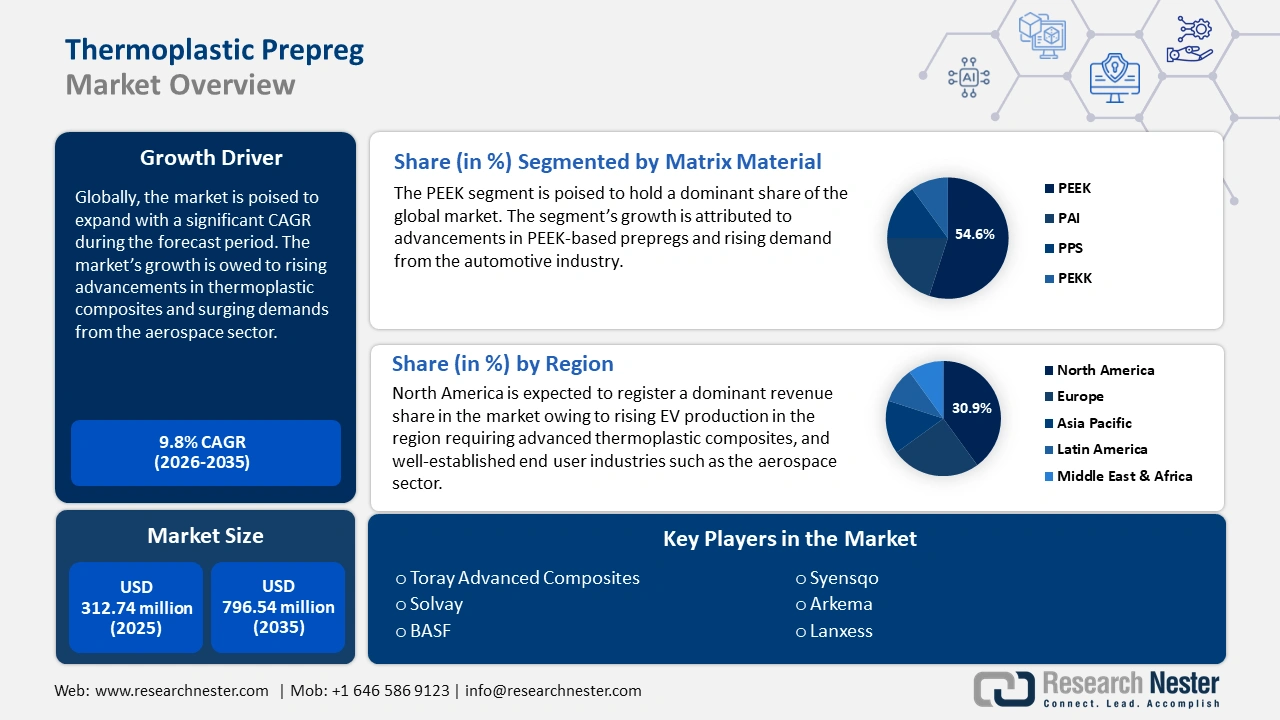

Объем рынка термопластичных препрегов в 2025 году оценивался в 312,74 млн долларов США и, как ожидается, превысит 796,54 млн долларов США к 2035 году, увеличиваясь на 9,8% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка термопластичных препрегов оценивается в 340,32 млн долларов США.

Растущий спрос на прочные и лёгкие материалы в автомобильной и аэрокосмической промышленности является одним из основных драйверов рынка. Они обладают превосходными характеристиками по сравнению с традиционными материалами. Например, в мае 2024 года Национальное управление по аэронавтике и исследованию космического пространства (НАСА) опубликовало обзор литературы, посвящённый достижениям в области термопластичных композитов за последние три десятилетия. В нём говорится, что развитие автоматизации способствует внедрению термопластичных композитов, а качество препрегов из термопластичных композитов со временем улучшается, обеспечивая практически неограниченный срок хранения при комнатной температуре. Растущее внедрение термопластичных композитов стимулирует спрос на препреги, создавая возможности для поставщиков и производителей.

Кроме того, растущий спрос на экономичные автомобили является одним из основных факторов роста рынка. Автопроизводители используют термопластичные препреги для производства облегченных компонентов, которые повышают топливную экономичность без ущерба для долговечности. В ноябре 2024 года Агентство по охране окружающей среды США опубликовало 50-й ежегодный отчет «Тенденции в автомобильной промышленности», в котором отмечается, что экономия топлива в США в 2023 году достигла рекордного уровня, а выбросы парниковых газов (ПГ) снизились до рекордно низкого уровня. Повышение топливной экономичности и сокращение выбросов создают возможности для использования термопластичных препрегов в качестве экологичных решений, повышающих эксплуатационные характеристики.

Рынок термопластичных препрегов готов извлечь выгоду из растущих возможностей на рынке зеленой энергетики , особенно в производстве ветряных турбин. Термопластичные препреги обладают прочностью и малым весом, необходимыми для создания лопастей турбин. Например, в марте 2022 года консорциум ZEBRA выпустил прототип своей 100% перерабатываемой лопасти ветряной турбины, изготовленной из смолы Elium компании Arkema, то есть термопластичной смолы, известной своими свойствами вторичной переработки. Такие достижения готовы создать возможности для производства лопастей ротора ветряных турбин , при этом глобальный акцент производства смещается в сторону циклической экономики. Рынок термопластичных препрегов готов использовать благоприятные тенденции и продолжить свой устойчивый рост к концу прогнозируемого периода.

Ключ Термопластичный препрег Сводка рыночной аналитики:

Региональные особенности:

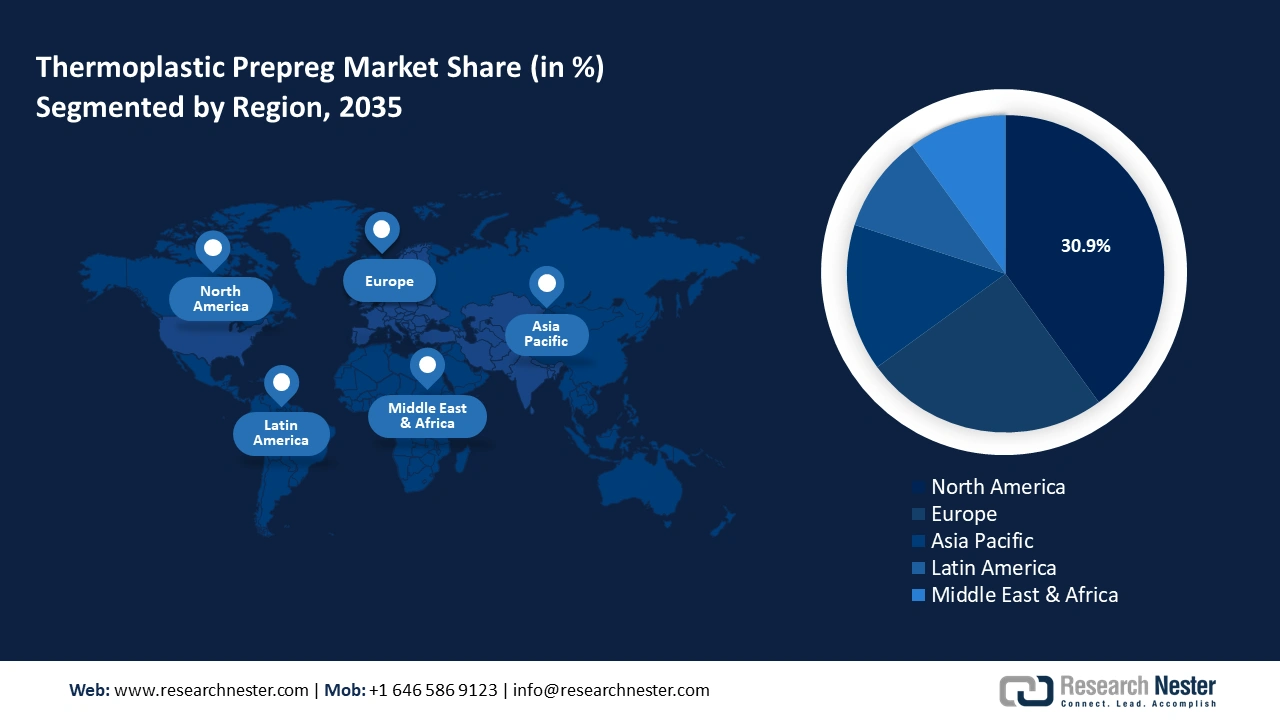

- К 2035 году доля рынка термопластичных препрегов в Северной Америке составит 30,90%, чему будет способствовать растущий спрос на термопластичные препреги со стороны хорошо зарекомендовавших себя аэрокосмической, оборонной, автомобильной и медицинской отраслей.

- Рынок Европы будет демонстрировать самые быстрые темпы роста в прогнозируемый период 2026–2035 годов благодаря акценту на создание экономики замкнутого цикла и развитию термопластичных композитов.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля полиэфиркетона (ПЭЭК) на рынке термопластичных препрегов составит 54,60%, что обусловлено исключительной термостойкостью и спросом со стороны автомобильной и аэрокосмической промышленности.

Основные тенденции роста:

- Рост спроса в аэрокосмической отрасли

- Растёт конечное потребление в секторе электромобилей и гибридных автомобилей

Основные проблемы:

- Технические барьеры для внедрения в новых областях применения

- Высокая стоимость производства высокоэффективных термопластичных препрегов

Ключевые игроки:Toray Advanced Composites, Solvay, BASF, Syensqo, Ensinger, Krempel GmbH, Hexcel Corporation, Arkema, Lanxess, SABIC, BASF SE, Teijin Limited.

Глобальный Термопластичный препрег Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 312,74 млн долларов США

- Объём рынка в 2026 году: 340,32 млн долларов США

- Прогнозируемый объём рынка: 796,54 млн долларов США к 2035 году

- Прогноз роста: CAGR 9,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 30,9 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка термопластичных препрегов:

Драйверы роста

Растущий спрос в аэрокосмической отрасли: рынок термопластичных препрегов, как ожидается, выиграет от растущего спроса со стороны аэрокосмической отрасли . В отрасли термопластичные препреги используются для снижения веса самолетов, повышения топливной эффективности и снижения эксплуатационных расходов. Компании используют растущий спрос, демонстрируя передовые решения в области композитных материалов для аэрокосмической отрасли . Например, в мае 2024 года компания Hexcel объявила о намерении представить высокопроизводительные, современные и легкие композитные материалы для коммерческого аэрокосмического, космического и оборонного рынков, включая препреги HexPly.

Более того, последние события на рынке свидетельствуют о его расширении. Например, в апреле 2024 года компания Arris Composites Inc. привлекла финансирование в размере 34 миллионов долларов США для масштабирования своей глобальной деятельности и расширения своего присутствия на рынке аэрокосмической промышленности с помощью решений на основе термопластичных композитов. Успешные раунды инвестиций в новые компании в этом секторе являются хорошим предзнаменованием для будущего мирового рынка термопластичных препрегов.- Рост конечного потребления в секторе электромобилей и гибридных автомобилей: рост производства электромобилей (ЭМ) и гибридных автомобилей повысил спрос на лёгкие материалы, повышающие эффективность аккумуляторов и расход топлива. Компании используют этот спрос, демонстрируя новейшие инновации в стремлении стимулировать их внедрение в автомобильной промышленности . Например, в апреле 2024 года компания Toray Group объявила об участии в Национальной выставке пластмасс 2024 (National Plastics Event 2024), где представит передовые решения в области волокон и непрерывных композитов, включая разработки в технологии TORELINA PPS, которая используется для терморегулирования в электромобилях нового поколения.

Более того, расширение конечного применения в автомобильной промышленности повышает спрос на термопластичные препреги. Производители используют термопластичные препреги для создания деталей интерьера и повышения их пригодности к переработке. Например, в апреле 2023 года компания Teijin Automotive Technologies объявила о поставке наружных панелей из современных композитов для компании Lotus Emira. Такие значимые на рынке применения подтверждают эксплуатационные характеристики современных композитных материалов, способствуя росту сектора термопластичных препрегов. - Увеличение инвестиций в исследования термопластичных композитов: Рынок термопластичных препрегов выигрывает от значительных достижений в исследованиях по созданию композитов с улучшенными свойствами и расширению сферы их конечного использования. Сотрудничество между компаниями и научными учреждениями в целях улучшения характеристик материалов способствует внедрению термопластичных препрегов. Например, в феврале 2021 года Leonardo и Solvay открыли совместную исследовательскую лабораторию термопластичных композитов, которая разработала новые композитные материалы, имеющие решающее значение для будущего аэрокосмической промышленности. Такое научно-исследовательское сотрудничество позволило Solvay укрепить свои позиции одного из лидеров рынка термопластичных препрегов.

Кроме того, Национальная лаборатория возобновляемой энергии (NREL) отмечает достижения в новаторских исследованиях термопластичных смол для лопастей ветряных турбин, которые позволят увеличить производство перерабатываемых лопастей, не попадающих на свалки. Более того, компании, инвестирующие в исследования и расширяющие свои портфели композитных материалов, получают выгоду от их применения в таких значимых проектах, как проект NASA HiCAM (Hi-Rate Composite Aircraft Manufacturing). В июне 2022 года компания Toray Advanced Composites сообщила о поставке технологий термопластичных препрегов для повышения скорости производства планеров в рамках проекта NASA HiCAM. Подобные партнерства свидетельствуют о растущем признании термопластичных препрегов как превосходного решения, способствующего общему росту рынка.

Проблемы

Технические барьеры для внедрения в новых областях применения: сектор термопластичных препрегов может столкнуться с трудностями, связанными с технологическими ограничениями в некоторых отраслях. Требования точного машиностроения могут увеличить сроки и стоимость производства. Более того, отрасли, не знакомые с термопластичными препрегами, могут столкнуться с крутой кривой внедрения и задержать выход на неосвоенные рынки.

- Высокая стоимость производства высокоэффективных термопластичных препрегов: Несмотря на бурное развитие производственных технологий, высокие инвестиции, необходимые для производства высокоэффективных термопластичных препрегов, могут стать препятствием для новых участников отрасли. Эта проблема особенно актуальна для малых и средних предприятий (МСП), стремящихся конкурировать на рынке термопластичных препрегов.

Постоянные исследования, направленные на снижение производственных затрат, помогут справиться с этой проблемой. Например, в ноябре 2021 года в рамках проекта METEOR было завершено исследование по оптимизации производства высокопроизводительных термопластичных препрегов, которое дало многообещающие результаты.

Объем и прогноз рынка термопластичных препрегов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

9,8% |

|

Размер рынка базового года (2025) |

312,74 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

796,54 млн долларов США |

|

Региональный охват |

|

Сегментация рынка термопластичных препрегов:

Анализ сегмента матричного материала

Ожидается, что к 2035 году сегмент полиэфиркетона (ПЭЭК) займет более 54,6% рынка термопластичных препрегов. Ключевым фактором доминирования в этом сегменте является исключительная термостойкость ПЭЭК как термостойкого полимера . Препреги на основе ПЭЭК пользуются растущим спросом в автомобильной и аэрокосмической промышленности, поскольку им требуются компоненты, способные выдерживать экстремальные температуры. Кроме того, прочность ПЭЭК делает его идеальным материалом для использования в медицинских имплантатах.

Ключевые игроки, такие как Syensqo, демонстрируют передовые решения на основе ПЭЭК, чтобы удовлетворить растущий спрос и расширить свою долю рынка. Например, в октябре 2024 года на выставке Battery Show North America 2024 компания Syensqo представила пазовые вкладыши Ajedium PEEK для электродвигателей, чтобы продемонстрировать их применение в решениях для электромобилей нового поколения. Пленка ПЭЭК для пазовых вкладышей для электродвигателей 800 В превосходит по своим характеристикам медный наполнитель и теплоотвод традиционные арамидные бумаги, что выгодно производителям за счет снижения зависимости от традиционных систем охлаждения. Инновационный подход основных игроков рынка свидетельствует о потенциале роста сегмента.

Сегмент полиамидимида (ПАИ) на рынке термопластичных препрегов, как ожидается, увеличит свою долю выручки к концу прогнозируемого периода. Превосходная износостойкость препрегов на основе ПАИ способствует их внедрению в различных отраслях. Более того, компании инвестируют в исследования, направленные на расширение возможностей современных полимеров для расширения их применения в различных отраслях. Например, в июле 2023 года компания Drake Plastics объявила о разработке технологии литья под давлением толстостенных изделий из ПАИ Torlon. Это достижение свидетельствует о растущем спросе на высокопроизводительные полимеры, которые также могут использоваться в качестве связующего материала в термопластичных препрегах.

Анализ сегмента армирующего волокна

Сегмент углеродного волокна на рынке термопластичных препрегов позиционирует себя как занимающий значительную долю рынка. Гибкость конструкции, обеспечиваемая углеродным волокном, в сочетании с ремонтопригодностью, способствует его широкому распространению. Помимо таких крупных отраслей, как аэрокосмическая промышленность, автомобилестроение и ветроэнергетика, новые конечные потребители, такие как спорт и отдых, готовы расширить этот сегмент.

Кроме того, крупные игроки рынка стремятся перерабатывать отходы препрегов из углеродного волокна в рамках обязательств по реализации инициатив циклической экономики. Например, в июле 2024 года компания Toray Composite Materials America, Inc. объявила о подписании меморандума о взаимопонимании с компанией Elevated Materials, в рамках которого последняя будет утилизировать препреги из углеродного волокна и тем самым способствовать сокращению отходов углеродного волокна в аэрокосмической промышленности.

Наш углубленный анализ мирового рынка термопластичных препрегов включает следующие сегменты:

Материал матрицы |

|

Армирующее волокно |

|

Форма |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка термопластичных препрегов:

Обзор рынка Северной Америки

На рынке термопластичных препрегов доля Северной Америки, как ожидается, к 2035 году превысит 30,9%. Рост регионального рынка обусловлен растущим спросом на термопластичные препреги со стороны хорошо зарекомендовавших себя компаний в аэрокосмической, оборонной, автомобильной и медицинской отраслях. США и Канада лидируют по доле выручки в Северной Америке. Кроме того, Северная Америка может похвастаться стабильной цепочкой поставок термопластичных композитов, что обеспечивает снижение сбоев и стабильность цен. Кроме того, рост популярности электромобилей в регионе, по прогнозам, создаст устойчивый спрос на этот материал, что будет способствовать дальнейшему росту сектора.

Компании, работающие в регионе, стремятся сократить выбросы. Например, в мае 2024 года компания BASF Inc. объявила о выборе экологичного стекловолокна для своего портфеля Ultramid. Стекловолокно будет производиться компанией 3B Fibreglass, ведущим поставщиком стекловолоконных решений для армирования термопластичных и термореактивных полимеров.

США занимают доминирующую долю на североамериканском рынке термопластичных препрегов. Развитая промышленная экосистема США стимулирует рост сектора благодаря увеличению потребления этого материала. Рост топливной экономичности в США, вероятно, приведет к росту спроса на термопластичные препреги. Агентство по охране окружающей среды США (EPA) опубликовало ежегодный отчет по автомобильной промышленности в мае 2024 года, в котором говорится, что расход топлива новых автомобилей увеличился на 1,1 мили на галлон, достигнув рекордного значения в 27,1 мили на галлон. Эти тенденции создают благоприятные перспективы для рынка термопластичных препрегов в стране, поскольку этот материал идеально подходит для создания облегченных компонентов для автомобилей.

Кроме того, растущий спрос на армирующие волокна открывает для производителей возможность диверсификации ассортимента продукции. Например, в октябре 2023 года компания Ahlstrom запустила в США новую линию стекловолокнистой ткани для производства высокоэффективных строительных материалов. Современные стекловолокна могут быть включены в термопластичные препреги для улучшения механических свойств и долговечности, что способствует росту отрасли.

Канада готова расширить свою долю на североамериканском рынке термопластичных препрегов. Передовые производственные тенденции в стране стимулируют рост этого сектора. Приверженность Канады возобновляемым источникам энергии, таким как проекты в области ветроэнергетики, открывает возможности для поставщиков и дистрибьюторов термопластичных препрегов. Более того, развитие производства углеродного волокна позволит улучшить цепочку поставок для производителей термопластичных препрегов.

Например, в июле 2024 года компания Alberta Innovates объявила о получении 10 миллионов долларов США для Региональной инновационной экосистемы (RIE), что позволит ей создать специализированный производственный и испытательный центр по переработке битума в углеродное волокно. Коммерциализация производственного процесса позволит снизить стоимость углеродного волокна, что, в свою очередь, принесет пользу канадскому сектору производства термопластичных препрегов.

Обзор европейского рынка

Европейский рынок термопластичных препрегов, как ожидается, продемонстрирует самые высокие темпы роста в прогнозируемый период. Акцент на построении экономики замкнутого цикла и развитие термопластичных композитов являются основными драйверами роста этого сектора в Европе. В регионе развита автомобильная промышленность, лидером которой является Германия, и процветает аэрокосмическая промышленность, возглавляемая такими компаниями, как Airbus, которые внедряют решения на основе термопластичных препрегов для повышения операционной эффективности.

Кроме того, ключевые игроки европейского рынка термопластичных препрегов разрабатывают термопластичные композиты, обладающие потенциалом расширения сферы применения. Например, в мае 2023 года компания Solvay выпустила новый материал Ketaspire PEEK для однослойной изоляции обмоток электродвигателей, который, как ожидается, обеспечит более высокие показатели устойчивости. Эти достижения, как ожидается, будут стимулировать спрос на высокопроизводительные полимеры, что положительно скажется на европейском рынке.

Германия занимает доминирующую долю на европейском рынке термопластичных препрегов благодаря развитой автомобильной промышленности и присутствию крупных игроков в секторе композитов. Например, в октябре 2020 года компания Ensinger ввела в эксплуатацию новый завод по производству препрегов в Германии, а расширение мощностей укрепляет внутреннюю цепочку поставок в стране.

Кроме того, компании в Германии находятся в авангарде инноваций в области передовых композитных материалов, расширяя сферу их применения, что, в свою очередь, увеличивает доходы рынка термопластичных препрегов. Например, в октябре 2023 года компания Evonik выпустила филамент из ПЭЭК, армированный углеродным волокном, для 3D-печатных медицинских имплантатов, расширив сферу конечного использования термопластичных препрегов.

Франция готова увеличить свою долю на европейском рынке. На рынке существует потенциал для роста производства термопластичных препрегов, что позволит удовлетворить спрос на современные лёгкие материалы для самолётов нового поколения. Более того, инвестиции и приобретения французских компаний свидетельствуют о растущем потенциале рынка. Например, в мае 2022 года компания Bemis Associates Inc. приобрела французскую производственную компанию Protechnic. Ожидается, что это приобретение расширит портфель Bemis по производству термопластичных плёнок.

Участники рынка термопластичных препрегов:

- Toray Advanced Composites

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Сольвей

- БАСФ

- Сьенско

- Энсингер

- Кремпель ГмбХ

- Корпорация Hexcel

- Аркема

- Ланксесс

- САБИК

- БАСФ СЕ

Рынок термопластичных препрегов, как ожидается, продемонстрирует прибыльный рост в прогнозируемый период. На этом конкурентном рынке ключевые игроки сохраняют свою долю выручки благодаря постоянным инновациям и стратегическим инвестициям. Крупнейшие игроки инвестируют в выход на развивающиеся рынки Азиатско-Тихоокеанского региона, Ближнего Востока и Африки для создания производственных мощностей и укрепления линий поставок. Более того, сотрудничество с OEM-производителями обеспечивает разработку индивидуальных решений для конечного потребителя и может способствовать укреплению рыночных позиций компаний.

Вот некоторые ключевые игроки на рынке термопластичных препрегов:

Последние события

- В марте 2024 года компании Arkema и Hexcel объявили о завершении разработки первой авиационной конструкции из термопластичных композитов. Материалы аэрокосмического класса были разработаны с использованием смолы Kepstan PEKK компании Arkema и углеродных волокон HexTow AS7 и IM7 компании Hexcel. Цель проекта — создание композитных деталей, способных заменить металлические материалы (такие как сталь, алюминий и титан) в конструкции самолетов.

- В апреле 2023 года Solvay и GKN Aerospace объявили о возобновлении сотрудничества. Целью партнёрства является расширение использования термопластичных композиционных материалов в аэрокосмических конструкциях, и Solvay намерена остаться приоритетным поставщиком термопластичных композиционных материалов для GKN Aerospace.

- Report ID: 6826

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.