Обзор рынка аэрокосмических композитных материалов:

Объем рынка аэрокосмических композитных материалов в 2025 году оценивался в 35,1 млрд долларов США и, согласно прогнозам, достигнет 95,7 млрд долларов США к концу 2035 года, увеличиваясь на 11,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли аэрокосмических композитных материалов оценивался в 39,2 млрд долларов США.

Рынок готов к значительному росту в ближайшие годы, поскольку авиационная промышленность нуждается в легких и высокопрочных материалах для повышения топливной эффективности, производительности и экологичности. Основными факторами, обеспечивающими стабильный рост доходов, являются постоянные исследования и разработки. В ноябре 2023 года Министерство обороны США (DOE) выделило компании Qarbon Aerospace в рамках программы анализа и поддержания промышленной базы (IBAS) в общей сложности 3,7 миллиона долларов США на разработку передовых легких конструкций из термопластичных композитных материалов с непрерывным волокном для оборонной авиации. Эти инвестиции поддерживают проектирование и производство компонентов с улучшенной эффективностью, долговечностью и простотой ремонта, включая конструкции с защитой от обледенения, что открывает перспективные возможности для роста и развития рынка.

Кроме того, взаимовыгодное сотрудничество между аэрокосмическими компаниями и материаловедами ускоряет интеграцию улучшенных композитных материалов в самолеты нового поколения, подчеркивая их важную роль в формировании будущего аэрокосмической техники. В марте 2023 года НАСА сообщило, что в рамках проекта Hi-Rate Composite Aircraft Manufacturing (HICAM) 14 организациям, включая Boeing, Spirit AeroSystems и Northrop Grumman, было выделено в общей сложности 50 миллионов долларов США на разработку передовых композитных материалов и производственных процессов для авиационных конструкций. Таким образом, благодаря этим государственно-частным партнерствам в рамках Консорциума передовых композитных материалов (Advanced Composites Consortium), HiCAM ускоряет разработку технологий, их оценку и полномасштабную демонстрацию компонентов фюзеляжа и крыла, тем самым повышая устойчивость и принося пользу рынку.

Ключ Аэрокосмические композиты Сводка рыночной аналитики:

Основные региональные особенности:

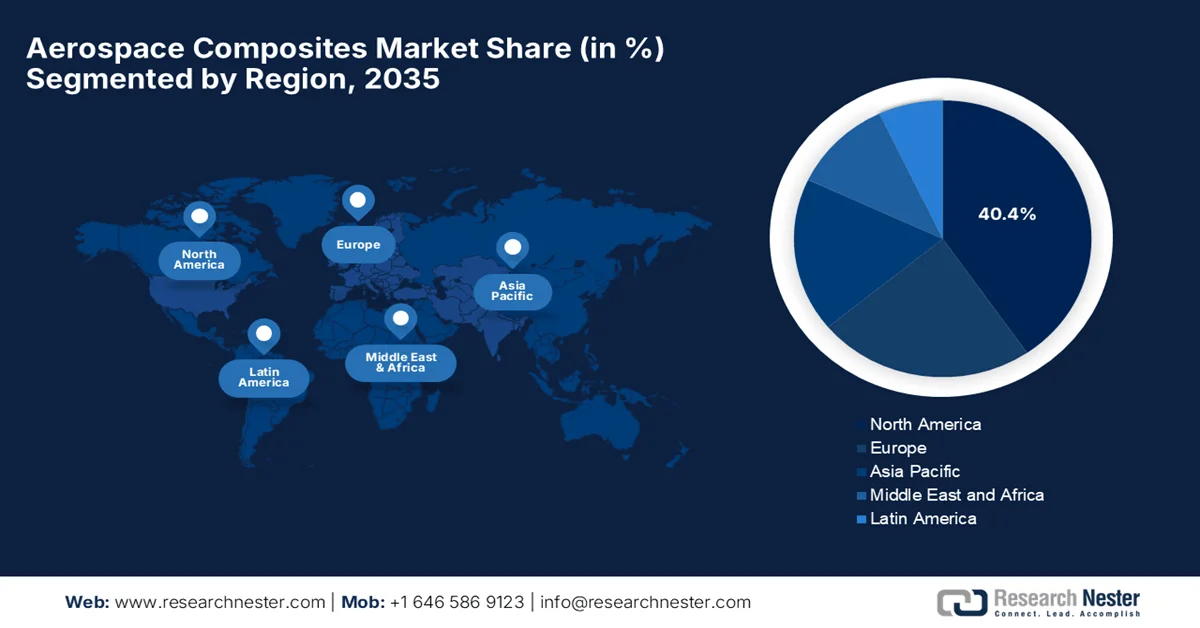

- По прогнозам, к 2035 году доля североамериканского рынка аэрокосмических композитных материалов достигнет 40,4%, чему будут способствовать хорошо развитая инфраструктура аэрокосмического производства и цепочки поставок.

- Ожидается, что в период 2026–2035 годов Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, чему будут способствовать расширение авиационной отрасли и увеличение региональных производственных мощностей.

Анализ сегмента:

- По прогнозам, к 2035 году на долю композитных материалов из углеродного волокна на аэрокосмическом рынке придется 56,4% продукции, чему способствуют их выдающееся соотношение прочности к весу и надежная работа в важнейших компонентах аэрокосмической отрасли.

- Ожидается, что к 2035 году сегмент внешних компонентов займет значительную долю рынка, чему будет способствовать их способность снижать вес самолетов, одновременно повышая топливную эффективность и прочность конструкции.

Основные тенденции роста:

- Снижение веса и топливная экономичность

- Инициативы по контролю выбросов и устойчивому развитию

Основные проблемы:

- Техническая сложность в производстве

- Проблемы устойчивого развития и переработки отходов

Ключевые игроки: Toray Industries, Inc., Hexcel Corporation, Solvay SA, SGL Carbon SE, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Owens Corning, Gurit Holding AG, Huntsman Corporation.

Глобальный Аэрокосмические композиты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 35,1 млрд долларов США.

- Размер рынка в 2026 году: 39,2 млрд долларов США.

- Прогнозируемый объем рынка: 95,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Франция, Великобритания

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 25 February, 2026

Рынок аэрокосмических композитных материалов — факторы роста и проблемы

Факторы роста

- Снижение веса и топливной эффективности: Аэрокосмические композиты легче алюминия, что, в свою очередь, снижает расход топлива и эксплуатационные расходы. Эти конструкции также улучшают дальность полета и эффективность полезной нагрузки самолетов, что способствует их широкому распространению на рынке. В этой связи в апреле 2023 года Министерство энергетики США возобновило финансирование Института инноваций в производстве передовых композитных материалов (IACMI), выделив в общей сложности 6 миллионов долларов США в первый год на развитие исследований, коммерциализацию и отечественное производство композитных материалов. Эти инвестиции значительно ускорят исследования в области композитов, которые являются более долговечными и экономически эффективными по сравнению с традиционными материалами. Таким образом, эти факторы будут способствовать росту рынка за счет укрепления производственных возможностей и расширения применения композитов в аэрокосмической отрасли.

- Инициативы по контролю выбросов и устойчивому развитию: Мировая авиационная промышленность в основном сосредоточена на достижении нулевых выбросов, что ускоряет использование этих материалов. В этом контексте композитные материалы способствуют достижению долгосрочных целей устойчивого развития, значительно повышая аэродинамическую эффективность и поддерживая технологии двигательных установок. В октябре 2025 года, как заявила Международная организация гражданской авиации, были усилены глобальные рамки для достижения нулевых выбросов углерода в международном авиационном секторе к 2050 году, и все государства-члены безоговорочно поддерживают экологические резолюции. Кроме того, Ассамблея также рекомендует внедрение более чистых источников энергии, включая устойчивое авиационное топливо и усиление схемы компенсации и сокращения выбросов углерода в международной авиации, чтобы ускорить усилия по декарбонизации, что принесет пользу всему рынку аэрокосмических композитных материалов.

- Рост мирового спроса на самолеты: Восстановление пассажирских авиаперевозок, особенно в развивающихся странах, привело к значительному увеличению портфеля заказов на самолеты. В этом контексте крупные производители увеличивают темпы производства экономичных самолетов, многие из которых имеют высокое содержание композитных материалов в фюзеляже, крыльях и конструктивных элементах. Согласно официальной статистике, опубликованной МЭА в январе 2025 года, мировой коммерческий пассажирский авиаперевозочный трафик в 2023 году восстановился почти до 95% от допандемийного уровня, в основном за счет Азиатско-Тихоокеанского региона, где спрос на международные поездки вырос более чем на 120% в годовом исчислении после возобновления работы предприятий в Китае. В статистике также отмечается, что внутренние авиаперевозки выросли на 30%, а международные рейсы увеличились более чем на 40%, что отражает сильное восстановление авиаперевозок и, следовательно, увеличивает потенциал роста рынка.

Проблемы

- Техническая сложность производства: Производство аэрокосмических композитов — довольно сложный процесс, требующий специального оборудования и экспертных знаний. Такие технологии, как автоматизированная укладка волокон, литье под давлением и консолидация термопластичных композитов, требуют надлежащего контроля температуры, давления и циклов отверждения для обеспечения стабильных характеристик материала. Любое отклонение может привести к структурным дефектам, снижая безопасность и надежность продукции на рынке аэрокосмических композитов. Кроме того, интеграция этих композитов в крупные конструкции самолетов часто включает соединение с металлическими компонентами, что создает сложности с точки зрения склеивания и теплового расширения. Таким образом, увеличение сложности может привести к задержкам производства, проблемам с контролем качества и даже к увеличению эксплуатационных расходов, что создает трудности для небольших компаний.

- Проблемы устойчивого развития и переработки: Композитные материалы обладают превосходным соотношением прочности к весу, однако опасения по поводу воздействия на окружающую среду и возможности вторичной переработки являются существенными препятствиями, сдерживающими рост рынка. Большинство композитных материалов аэрокосмического класса, особенно термореактивные материалы, трудно перерабатывать, а списанные самолеты генерируют большие объемы композитных отходов. В этом контексте нормативное давление и растущие требования к устойчивому развитию со стороны авиакомпаний и правительств подталкивают производителей к поиску экологически чистых альтернатив и замкнутых систем переработки. С другой стороны, разработка перерабатываемых термопластичных композитов или методов химической переработки требует значительных инвестиций в НИОКР и новой производственной инфраструктуры, что создает препятствия для расширения рынка.

Размер и прогноз рынка аэрокосмических композитных материалов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

11,8% |

|

Базовый размер рынка (2025 год) |

35,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

95,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аэрокосмических композитных материалов:

Анализ сегментов по типу волокна

Ожидается, что подтип композитных материалов на основе углеродного волокна займет лидирующие позиции на рынке аэрокосмических композитов, достигнув 56,4% доли к 2035 году, благодаря выдающемуся соотношению прочности к весу и надежной работе в важнейших аэрокосмических компонентах. Например, в июне 2024 года компания Airbus объявила о разработке экспериментальной носовой панели для вертолета H145 PioneerLab с использованием биоразлагаемых композитных материалов на основе углеродного волокна, изготовленных из экологически чистого акрилонитрила, полученного из атмосферного CO₂ и других возобновляемых источников сырья. Эта панель прошла летные испытания в мае 2024 года и продемонстрировала характеристики, эквивалентные традиционным композитам с использованием низкоуглеродистых материалов, что указывает на более широкий охват сегмента. Более того, ожидается, что растущие инвестиции в устойчивые авиационные технологии еще больше ускорят внедрение передовых композитных материалов на основе углеродного волокна в аэрокосмической отрасли.

Анализ сегментов приложений

Прогнозируется, что доля внешних компонентов на рынке значительно вырастет в течение прогнозируемых лет. Рост этого подтипа в основном обусловлен его способностью покрывать такие важные элементы, как крылья, секции фюзеляжа и хвостовое оперение. Использование композитных материалов в этих областях в основном обусловлено их способностью снижать общий вес самолета, что напрямую повышает топливную эффективность и эксплуатационные характеристики. Основные конструктивные элементы, такие как кессоны крыла и панели фюзеляжа, в основном выигрывают от подходящих прочностных свойств композитов, которые позволяют инженерам оптимизировать несущую способность в определенных направлениях. Кроме того, присущая композитным материалам коррозионная стойкость повышает долговечность и снижает требования к техническому обслуживанию в течение всего срока службы самолета, что поддерживает как коммерческий, так и оборонный секторы.

Анализ сегментов производственного процесса

Ожидается, что технология укладки слоев займет значительную долю на рынке аэрокосмических композитов в течение установленного периода времени. Она включает в себя как ручные, так и автоматизированные методы, позволяющие производить сложные геометрические формы и прототипы. Технологии укладки слоев также быстро развиваются, поскольку они обеспечивают высокую точность, стабильное качество и большую эффективность производства по сравнению с традиционными методами. Эти автоматизированные подходы позволяют производителям сократить отходы материала, улучшить повторяемость и ускорить сроки производства сложных аэрокосмических компонентов. В результате процессы укладки слоев применяются для таких важных конструкций, как секции фюзеляжа, обшивка крыла и другие высокоэффективные детали, укрепляя их роль в качестве ключевых факторов улучшения производства композитных материалов в современном авиастроении.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип волокна |

|

Приложение |

|

Производственный процесс |

|

Тип матрицы |

|

Тип самолета |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок аэрокосмических композитных материалов — региональный анализ

Анализ рынка Северной Америки

По прогнозам, к концу 2035 года рынок аэрокосмических композитов Северной Америки займет наибольшую долю в мировой отрасли – 40,4%. Лидерство региона в основном обусловлено хорошо развитой инфраструктурой аэрокосмического производства и цепочками поставок. Присутствие крупных OEM-производителей и производителей способствует созданию благоприятной бизнес-экосистемы в регионе. Например, в январе 2026 года компания Continuous Composites сообщила о получении контракта на общую сумму 1,25 млн долларов США в рамках конкурса AFWERX Manufacturing Challenge на разработку методов соединения и упрочнения следующего поколения для аэрокосмических конструкций с использованием своего цифрового производственного процесса CF3D. CF3D обеспечивает автоматизированное, масштабируемое производство композитов из непрерывных волокон и поддерживает цель Министерства ВВС по ускорению внедрения инновационных производственных технологий для более легких аэрокосмических и оборонных платформ, что положительно сказывается на росте рынка.

Растущие инвестиции в инновации по созданию легких конструкций для коммерческой и военной авиации стимулируют внедрение композитных материалов в аэрокосмической отрасли США , включая гибридные и многофункциональные материалы. Федеральные лаборатории и военные научно-исследовательские программы страны выделяют значительные гранты, побуждая все больше игроков осваивать рынок. В октябре 2023 года, как сообщила Ассоциация экономического развития США, Министерство торговли США включило Американский центр технологий производства аэрокосмических материалов в Спокане, штат Вашингтон, в число 31 первых технологических центров в рамках Закона о CHIPS и науке. Центр, возглавляемый Университетом Гонзага, будет разрабатывать высокоскоростное производство термопластичных композитов для легких летательных аппаратов, используя региональные исследовательские институты, поставщиков аэрокосмической продукции и квалифицированных специалистов, что свидетельствует о позитивных перспективах рынка.

Основной движущей силой развития канадского рынка является сильное региональное объединение поставщиков и партнерских отношений с академическими кругами, уделяющее особое внимание характеристикам в экстремальных погодных условиях. Разрабатываются материалы, сохраняющие свои свойства в условиях сурового холодного климата и высотной эксплуатации, что позволяет использовать их как в коммерческих, так и в специализированных аэрокосмических платформах, включая самолеты-разведчики и региональные реактивные самолеты. В феврале 2026 года Министерство экономического развития регионов Квебека объявило о поддержке 28 проектов в оборонном секторе Квебека. В рамках этого проекта Центр развития композитных материалов Квебека (Cégep de Saint-Jérôme) в Лорантидах получил в общей сложности 400 000 долларов США в виде безвозвратного финансирования для модернизации своего оборудования и инфраструктуры. Проект в основном направлен на укрепление потенциала центра в поддержке предприятий в области инноваций и трансфера технологий в секторе композитных материалов.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок аэрокосмических композитов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста в период с 2026 по 2035 год. Рост региона в значительной степени обусловлен расширением авиационной промышленности и увеличением производственных мощностей в Китае, Японии, Индии и Австралии. Правительства стран региона укрепляют внутреннее производство современных композитных компонентов посредством поддерживающих инициатив, тем самым повышая самодостаточность региона в области авиационных материалов. Японское агентство науки и технологий (JTTA) в 2025 финансовом году реализовало Программу развития критически важных технологий для обеспечения экономической безопасности, которая поддерживает исследования в области аэрокосмических материалов, ориентированные на инновационные технологии адгезии композитных материалов. Эта программа в основном направлена на развитие основных технологий, способствующих созданию надежных методов адгезии композитов, что повысит потенциал Японии в области аэрокосмических материалов. Финансирование составляло до 300 миллионов иен (приблизительно 2,1 миллиона долларов США) в течение более пяти лет.

Поддерживаемые правительством коммерческие и военные аэрокосмические программы стимулируют высокий спрос на рынке аэрокосмических композитных материалов в Китае, тем самым укрепляя местные цепочки поставок. Такие факторы, как быстрая индустриализация производственных линий и интеграция передовой автоматизации в крупномасштабные конструкции планеров, также способствуют росту рынка страны. Согласно правительственным данным, опубликованным в декабре 2025 года, в Шэньянском авиационно-космическом городе завершено строительство основных конструкций нового завода Shenyang Aircraft, начавшегося с полномасштабного производства аэрокосмических компонентов, включая композитные материалы. Проект Shenyang Aircraft по производству композитных материалов значительно увеличит местное предложение фюзеляжей и конструкционных деталей с 50% до 80% за счет интеграции передовых производственных линий и расширения цепочек поставок.

Основной движущей силой подъема индийского рынка является акцент на модульном производстве композитных компонентов как для гражданской, так и для оборонной авиации. Страна становится одним из важнейших рынков роста, чему способствуют государственная политика и частные инвестиции, эффективно повышающие возможности в области производства, технического обслуживания и модернизации самолетов. В ноябре 2023 года Airbus заключил новые контракты с отечественными поставщиками Aequs, Dynamatic, Gardner и Mahindra Aerospace на производство компонентов планера и крыла для программ A320neo, A330neo и A350, тем самым поддержав правительственную инициативу «АтмаНирбхар Бхарат» (Самодостаточная Индия). Эти контракты укрепляют аэрокосмическую экосистему страны в области обработки листового металла, механической обработки и экструзии, что указывает на огромный потенциал роста для модульных и композитных компонентов как в гражданской, так и в оборонной авиации.

Анализ европейского рынка

Европейский рынок аэрокосмических композитных материалов укрепляет свои позиции на глобальном рынке, чему способствуют цели развития экономики замкнутого цикла и развитая научно-исследовательская инфраструктура. Германия, Великобритания, Франция и Испания лидируют в этом секторе, а нормативно-правовая база региона обеспечивает бесперебойную интеграцию глобальных цепочек поставок. В марте 2025 года Европейская ассоциация производителей композитных материалов (EuCIA) в партнерстве с JEC и при поддержке Европейской комиссии создала Европейский альянс по развитию экономики замкнутого цикла в сфере композитных материалов с основной целью содействия развитию экономики замкнутого цикла для композитных материалов в Европе. Кроме того, альянс стремится установить целевые показатели по переработке, повторному использованию и перепрофилированию композитов, разработать стандарты проектирования продукции в соответствии с принципами экономики замкнутого цикла и создать форум для сотрудничества заинтересованных сторон отрасли, что делает его подходящим для укрепления рынка в Европе.

Немецкий рынок аэрокосмических композитов набирает обороты благодаря своим возможностям в разработке многофункциональных композитов, сочетающих в себе структурные характеристики и встроенные свойства терморегулирования. Наблюдается повышенный спрос на более прочные и экологичные компоненты самолетов, а государственные программы исследований и инноваций также способствуют развитию в этой области. В мае 2024 года Институт материаловедения и лучевых технологий им. Фраунгофера (IWS) в Дрездене в рамках программы ЕС Clean Sky 2 продемонстрировал процесс CONTIjoin на основе CO2-лазера для соединения крупных секций фюзеляжа самолетов из термопластичных материалов, армированных углеродным волокном, без использования автоклавов. Институт также отмечает, что этот инновационный метод позволяет значительно экономить вес, материалы и трудозатраты, а также производить полноразмерные компоненты фюзеляжа, что открывает огромные возможности для роста и развития рынка.

Сильный акцент на ремонтопригодных и обслуживаемых композитных решениях для устаревших и новых платформ является движущей силой роста рынка в Великобритании . Исследовательские центры и производители в основном сосредоточены на модульных конструкциях, позволяющих быстро заменять поврежденные панели, минимизируя время простоя самолетов и снижая затраты на протяжении всего жизненного цикла. В июне 2025 года Национальный центр композитных материалов (NCC) объявил о создании первого в стране Центра разработки углеродного волокна на площадке компании Cygnet Texkimp в Нортвиче, графство Чешир-Уэст, который финансировался Министерством науки, инноваций и технологий (DSIT). Центр будет оснащен двумя цифровыми производственными линиями для развития производства углеродного волокна, поддерживая промышленную стратегию Великобритании в аэрокосмическом, оборонном и энергетическом секторах. С точки зрения стратегии, такое расширение будет способствовать росту рынка за счет улучшения внутренних цепочек поставок и ускорения внедрения аэрокосмических композитов.

Ключевые игроки рынка аэрокосмических композитных материалов:

- Toray Industries, Inc. (Япония)

- Корпорация Hexcel (США)

- Solvay SA (Бельгия)

- SGL Carbon SE (Германия)

- Teijin Limited (Япония)

- Корпорация Mitsubishi Chemical Holdings (Япония)

- Оуэнс Корнинг (США)

- Gurit Holding AG (Швейцария)

- Корпорация Хантсман (США)

- Victrex plc (Великобритания)

- Spirit AeroSystems Holdings, Inc. (США)

- Park Aerospace Corp. (США)

- Collins Aerospace (США)

- Aernnova Aerospace SA (Испания)

- Kineco Limited (Индия)

- Aerospace Composites Malaysia Sdn Bhd (Малайзия)

- Компания Hyosung Advanced Materials (Южная Корея)

- Rock West Composites, Inc. (США)

- Teijin Carbon Europe (Европа)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Toray Industries, Inc. зарекомендовала себя как ведущий лидер в этой области, особенно в производстве углеродного волокна и препрегов, используемых в аэрокосмической отрасли. Кроме того, компания обладает многолетним опытом работы в этой сфере и поставляет легкие и высокопрочные материалы производителям коммерческих самолетов, для оборонных программ и космических миссий.

- Компания Hexcel Corporation является ключевым игроком в этой области, представляя собой крупного поставщика углеродного волокна, современных композитных материалов и армирующих элементов для различных применений. В портфель продукции компании входят препреги, сотовые конструкции и конструкционные клеи, используемые как в коммерческих, так и в военных авиационных проектах.

- Компания Solvay SA со штаб-квартирой в Бельгии занимает значительную долю на рынке аэрокосмических композитных материалов. Компания производит высокоэффективные смолы, полимеры и композитные решения, разработанные специально для коммерческих самолетов, вертолетов и космических аппаратов, что позволяет ей сохранять лидирующие позиции в этой области.

- SGL Carbon SE — ещё один крупный игрок в этой области, поставляющий продукцию в аэрокосмическую, автомобильную и промышленную отрасли. В аэрокосмической сфере компания поставляет армирующие материалы из углеродного волокна, препреги и углеродно-углеродные композиты для конструкционных и теплотехнических применений.

- Компания Teijin Limited , базирующаяся в Японии, считается крупным поставщиком высокоэффективных волокон, углеродных композитов и смол для аэрокосмической, автомобильной и промышленной отраслей. Основное внимание компания уделяет инновациям в области снижения веса, повышения термостойкости и эффективности производства для соответствия строгим аэрокосмическим стандартам.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Ведущими игроками на рынке являются Toray Industries, Hexcel, Solvay и Mitsubishi Chemical, которые сохраняют сильные позиции благодаря вертикальной интеграции, международному производственному присутствию и долгосрочным контрактам с производителями оригинального оборудования (OEM). Компании инвестируют в инновации, такие как перерабатываемые смолы, автоматизированное производство и термопластичные композиты, для достижения целей устойчивого развития и повышения эффективности. Совместные предприятия, расширение мощностей в развивающихся странах и сотрудничество в области НИОКР являются тактическими стратегиями, применяемыми ключевыми игроками в этом секторе. В декабре 2025 года компания Cambium Biomaterials Inc. приобрела SHD Group с основной целью усиления роста и инноваций в секторе высокоэффективных аэрокосмических композитов. Приобретение объединяет знания SHD в области производства композитных препрегов и смол с улучшенными возможностями Cambium в разработке материалов, что положительно скажется на росте рынка.

Обзор корпоративного сектора рынка аэрокосмических композитных материалов:

Последние события

- В январе 2026 года компания Cambium объявила о привлечении в общей сложности 100 миллионов долларов США в рамках финансирования серии B, которое возглавила компания 8VC при участии нескольких инвесторов, с целью ускорения инноваций и масштабирования производства материалов для аэрокосмической, оборонной и других высокоэффективных отраслей.

- В декабре 2025 года компании Syensqo и Vertical Aerospace объявили о заключении долгосрочного партнерского соглашения с поставщиками высокоэффективных композитных и клеевых материалов для электрического самолета VX4, с целью получения сертификата в 2028 году.

- Report ID: 3822

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аэрокосмические композиты Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.