Обзор рынка композитных материалов:

Объем рынка композитных материалов в 2025 году оценивался в 112,9 млрд долларов США и, согласно прогнозам, достигнет 243,1 млрд долларов США к концу 2035 года, увеличиваясь на 8,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли композитных материалов оценивался в 122,9 млрд долларов США.

Глобальный рынок готов к значительному росту благодаря таким факторам, как расширение применения в аэрокосмической, автомобильной, ветроэнергетической, морской и строительной отраслях. Наблюдается растущий спрос на легкие, высокопрочные материалы для повышения топливной эффективности и производительности, что продолжает ускорять их внедрение. Согласно данным, предоставленным Министерством энергетики США (DOE) в апреле 2023 года, финансирование Института инноваций в производстве передовых композитных материалов (IACMI) было продлено Министерством энергетики, что стало первым случаем продления финансирования института чистой энергетики в рамках Управления передовых материалов и производственных технологий. Инвестиции в первый год составили 6 миллионов долларов США, а общая сумма поддержки со стороны Министерства энергетики — 70 миллионов долларов США, плюс 180 миллионов долларов США от партнеров. IACMI продолжает стимулировать исследования и разработки, а также коммерциализацию в области производства композитных материалов.

Кроме того, растущие инвестиции в сокращение выбросов парниковых газов и строительство инфраструктуры возобновляемой энергии, в частности, в производство лопастей ветряных турбин, стимулируют устойчивый рост рынка. В июле 2024 года Агентство по охране окружающей среды США (EPA) выделило в общей сложности 6 миллионов долларов США Американской ассоциации производителей композитных материалов (ACMA) и Институту инноваций в производстве передовых композитных материалов с основной целью сокращения выбросов парниковых газов, содержащихся в строительных материалах. В рамках партнерства будет внедрена система оценки жизненного цикла и генерации экологических деклараций продукции, разработаны новые и обновлены правила категорий продукции, а также проведено обучение более 200 производителей и клиентов по вопросам устойчивых практик. Таким образом, подобные инициативы сочетают инвестиции отрасли с академическим сотрудничеством, оказывая положительное влияние на расширение рынка.

Ключ Композиты Сводка рыночной аналитики:

Основные региональные особенности:

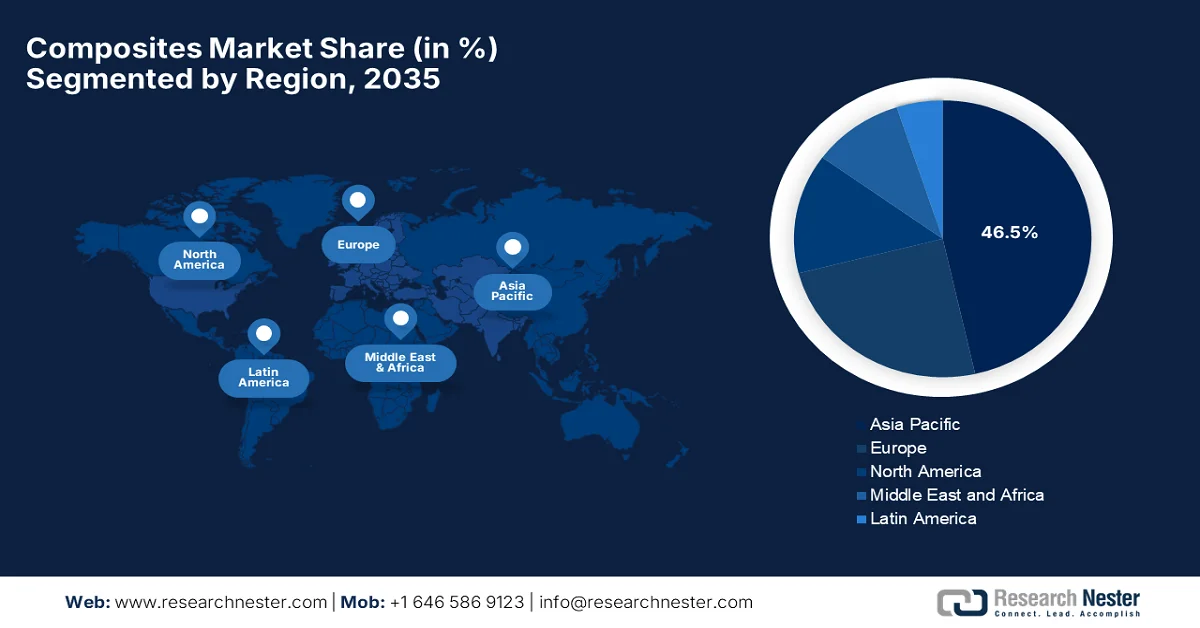

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет наибольшую долю рынка композитных материалов — 46,5%, чему способствуют активная индустриализация и растущий спрос в строительном, автомобильном и возобновляемом энергетическом секторах.

- По прогнозам, к 2035 году Европа станет свидетелем существенного экономического роста, стимулируемого строгими нормами по сокращению выбросов и растущим внедрением перерабатываемых и биоразлагаемых композитных материалов в ключевых отраслях обрабатывающей промышленности.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент стекловолокна на рынке композитных материалов займет доминирующую долю в 52,5%, что обусловлено его экономичностью и широким применением в строительстве и ветроэнергетике.

- Ожидается, что к 2035 году сегмент модульных конструкций займет значительную долю рынка, чему способствуют простота использования, гибкость конструкции и экономичные производственные процессы.

Основные тенденции роста:

- Строгие экологические нормы и правила повышения топливной эффективности.

- Рост в сфере возобновляемой энергетики

Основные проблемы:

- Вопросы переработки отходов и устойчивого развития

- Сложные производственные процессы

Ключевые игроки: Hexcel Corporation (США), Owens Corning (США), Huntsman Corporation (США), Toray Industries, Inc. (Япония), Teijin Limited (Япония), Mitsubishi Chemical Corporation (Япония), SGL Carbon SE (Германия), Solvay SA (Бельгия), Gurit Holding AG (Швейцария), DSM (Нидерланды), UPM-Kymmene Corporation (Финляндия), Nippon Sheet Glass Co., Ltd. (Япония), Hyosung Advanced Materials (Южная Корея), Kineco Kaman Composites India Pvt. Ltd. (Индия), Reliance Composites (Индия), Advanced Composite Corporation (Япония), Quickstep Holdings Limited (Австралия), Petronas Chemicals Group Berhad (Малайзия), Exel Composites Oyj (Финляндия).

Глобальный Композиты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 112,9 млрд долларов США.

- Размер рынка в 2026 году: 122,9 млрд долларов США.

- Прогнозируемый объем рынка: 243,1 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 46,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Италия

Last updated on : 23 February, 2026

Рынок композитных материалов — факторы роста и проблемы

Факторы роста

- Жесткие экологические нормы и требования к топливной эффективности: Нормативы по экономии топлива в автомобилях и выбросам от самолетов вынуждают производителей использовать легкие композитные материалы для достижения строгих целевых показателей топливной эффективности и снижения выбросов углекислого газа. Как заявило Агентство по охране окружающей среды США, оно завершило разработку стандартов выбросов парниковых газов для легковых автомобилей и легких грузовиков, охватывающих модельные годы с 2023 по 2026. Эти правила являются самыми строгими за всю историю для сектора легких грузовиков и, как ожидается, позволят избежать выбросов более 3 миллиардов тонн к 2050 году, обеспечив чистую выгоду в размере около 190 миллиардов долларов США. Кроме того, они закладывают основу для будущих стандартов после 2027 года, поддерживая переход к транспортным средствам с нулевым уровнем выбросов в соответствии с Законом о чистом воздухе, что, следовательно, способствует росту рынка композитных материалов.

- Рост возобновляемой энергетики: Композитные материалы играют крайне важную роль в ветроэнергетике, особенно в производстве лопастей турбин, для которых требуются прочные, легкие и устойчивые к усталости материалы. Поэтому расширение ветроэнергетических мощностей во всем мире эффективно стимулирует спрос на рынке. Согласно официальной статистике, опубликованной IRENA в отчете «Статистика возобновляемой энергетики 2025», к концу 2024 года возобновляемые источники энергии составляли 46% от общей установленной мощности в мире, при этом было добавлено 585 ГВт новых мощностей, включая 113 ГВт от ветроэнергетики. Это также подчеркивает, что это стало самым большим годовым приростом на сегодняшний день, хотя внедрение остается неравномерным по регионам. Этот рост ветроэнергетики свидетельствует об огромном потенциале роста рынка в ближайшие годы.

- Расширение применения в аэрокосмической и оборонной отраслях: Аэрокосмическая отрасль продолжает оставаться крупным потребителем композитных материалов из-за потребности в более прочных материалах для конструкций самолетов, БПЛА и передовых оборонных систем. Эта тенденция целенаправленно поддерживает рост рынка композитных материалов в ближайшие годы. В этом контексте в апреле 2023 года в рамках программы SBIR 2023 ВМС США было заявлено, что тема N232-086 направлена на разработку новых многофункциональных и легких материалов с основной целью повышения характеристик малых беспилотных летательных аппаратов (БПЛА) путем интеграции таких функций, как датчики, схемы и конструктивные компоненты, для снижения веса и повышения возможностей выполнения задач. Эта программа сосредоточена на передовых материалах и конструктивных концепциях, которые выводят проектирование БПЛА за рамки традиционных материалов, с применением в БПЛА групп 1-3, что указывает на позитивные перспективы рынка.

Проблемы

- Проблемы переработки и устойчивого развития: Этот фактор препятствует росту рынка, особенно в части утилизации отходов. Термореактивные композиты трудно переплавить или изменить их форму, что делает переработку чрезвычайно сложной и дорогостоящей. Экологические нормы ужесточаются в разных странах, что оказывает давление на производителей с целью разработки решений в рамках экономики замкнутого цикла. С другой стороны, захоронение композитных отходов на полигонах ограничивается как в развивающихся, так и в развитых странах. Кроме того, лопасти ветряных турбин и компоненты аэрокосмической отрасли представляют собой проблему крупномасштабной утилизации из-за их размеров и сложности материалов. Более того, отсутствие развитой инфраструктуры переработки также усложняет управление отходами, препятствуя расширению рынка.

- Сложные производственные процессы: Процесс производства композитных материалов считается сложным и часто трудоемким, включающим автоклавное отверждение, литье под давлением смолы и намотку нитей. Эти процессы требуют специализированного оборудования, контролируемых условий и квалифицированного персонала, что увеличивает операционные издержки. По сравнению с металлообработкой, циклы производства композитов более длительны, что снижает эффективность производства для крупных предприятий. Кроме того, контроль качества представляет собой более сложную задачу, поскольку дефекты, такие как пустоты или расслоение, могут быть невидимы снаружи, что делает внедрение композитных материалов критически важным на рынке. Также сложно поддерживать стабильные свойства материала в разных партиях. Таким образом, эти производственные сложности ограничивают масштабируемость и препятствуют быстрому проникновению на рынок.

Размер и прогноз рынка композитных материалов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,9% |

|

Базовый размер рынка (2025 год) |

112,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

243,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка композитных материалов:

Анализ сегментов по типу волокна

Ожидается, что к 2035 году стекловолокно станет самым сильным подсегментом с наибольшей долей рынка в 52,5%. Доминирование этого подсегмента обусловлено его экономичностью и широким применением в строительстве и ветроэнергетике. В сентябре 2025 года компания Indus Towers объявила о партнерстве с Индийским технологическим институтом в Мадрасе (IIT Madras) для проведения новаторских исследований в области конструкционных профилей из полимеров, армированных стекловолокном, с общей целью разработки легких, коррозионностойких и высокоэффективных альтернатив традиционной стали для телекоммуникационной инфраструктуры. Эта инициатива является частью программы корпоративной социальной ответственности Indus Towers, Pragati, которая фокусируется на механических характеристиках, долговечности и устойчивости жизненного цикла. Таким образом, подобные совместные проекты промышленности и академических кругов устанавливают новые стандарты проектирования конструкций, способствуя расширению охвата сегмента.

Анализ сегментов производственного процесса

К концу прогнозируемого периода ожидается, что технология укладки слоев займет значительную долю в сегменте производственных процессов. Рост этого подтипа в основном обусловлен простотой использования, универсальностью конструкции и экономичностью производственных процессов. С другой стороны, такие технологии, как ручная укладка и напыление, широко используются для изготовления крупных или сложных композитных конструкций, что делает их весьма подходящими для применения в морской, строительной и транспортной отраслях с умеренными объемами производства. Кроме того, низкие затраты на оснастку, потенциал индивидуальной настройки и возможность производства толстых, высокопрочных компонентов значительно повышают их привлекательность для малых и средних производителей. Более того, их широкое применение обеспечивает сохранение значительного вклада в выручку рынка композитных материалов в течение рассматриваемого периода.

Анализ сегментов приложений

Прогнозируется, что автомобильный и транспортный сектор, являющийся частью сегмента применения, будет расти значительными темпами в течение указанного периода времени. Ключевыми факторами, обеспечивающими это лидерство, являются жесткие нормы выбросов и растущий спрос на легкие компоненты для транспортных средств. Композиты используются во внешних панелях, деталях шасси и внутренних конструкциях для снижения веса автомобиля, а растущее производство электромобилей также увеличило спрос на улучшенные композиты для повышения эффективности батарей и запаса хода. Согласно официальной статистике, опубликованной МЭА, мировые продажи электромобилей резко выросли, превысив 17 миллионов единиц в 2024 году и, по прогнозам, превысят 20 миллионов в 2025 году, что означает, что они составляют более 25% мировых продаж автомобилей. В статистике также отмечается, что Китай доминирует в этом секторе, где на электромобили приходится почти половина всех продаж автомобилей в 2024 году и, по прогнозам, достигнет 60% в 2025 году. Сильный рост также наблюдается в развивающихся странах, где продажи электромобилей за пределами Китая, как ожидается, достигнут 1 миллиона единиц в 2025 году.

Тенденции мировых продаж и доли рынка электромобилей в 2024-2025 годах.

Метрика | 2024 | 2025 (прогнозируемый) | Примечания |

Мировые продажи электромобилей | 17 миллионов | >20 миллионов | >25% от общего объема продаж автомобилей |

Доля электромобилей в Китае | 50% | 60% | К 2024 году каждый десятый автомобиль на дорогах Китая будет электрическим. |

Продажи электромобилей в развивающихся странах (за исключением Китая) | 0,6 миллиона | 1 миллион | Азия и Латинская Америка являются ключевыми регионами роста. |

Продажи электрогрузовиков (в мировом масштабе) | рост +80% | - | На Китай приходится более 80% продаж. |

Источник: МЭА

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Продукт |

|

Производственный процесс |

|

Приложение |

|

Тип смолы |

|

Тип матрицы |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок композитных материалов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок композитных материалов в Азиатско-Тихоокеанском регионе займет доминирующее положение, получив наибольшую долю выручки в размере 46,5% в рассматриваемый период. Лидерство региона в основном обусловлено высокой степенью индустриализации, строительства, автомобилестроения и спроса на возобновляемую энергию. Регион является одним из ведущих производителей и потребителей композитных материалов, что способствует увеличению инвестиций со стороны отечественных и зарубежных компаний. В апреле 2024 года корпорация UBE объявила о выпуске новых композитных изделий с использованием переработанного углеродного волокна для снижения выбросов парниковых газов и воздействия на окружающую среду. Эти изделия сочетают переработанное углеродное волокно с различными нейлонами, повышая функциональность для применения в автомобильной и спортивной отраслях, одновременно снижая энергопотребление и выбросы при производстве, что привлекает больше игроков к расширению своего присутствия в этой области.

Массовое использование композитных материалов в автомобилестроении, растущие программы ветроэнергетики и масштабные инфраструктурные проекты с применением композитных материалов являются основными движущими факторами рынка композитов в Китае . Кроме того, страна признана лидером в регионе, во многом благодаря своему строительному и транспортному секторам. Согласно отчетам, опубликованным USCC в ноябре 2025 года, прогресс страны в разработке новых материалов в рамках программы «Сделано в Китае 2025» неоднозначен, и она лидирует по масштабам производства, особенно в области композитов, таких как углеродное волокно. Несмотря на сложности в оценке влияния на рынок из-за широкого спектра новых материалов, страна является крупнейшим в мире производителем углеродного волокна среднего класса благодаря спросу на лопасти ветряных турбин и промышленному применению. Государственная поддержка через центры производственных инноваций, льготные политики и стратегические инвестиции обеспечила быстрый рост производственных мощностей.

Статистика производства углеродного волокна и новых материалов в Китае (с 2019 по 2028 год): глобальная доля, производственные мощности и тенденции роста.

Метрическая система | Стоимость / Год | Примечания |

Глобальная доля производства углеродного волокна среднего ценового сегмента | 43% | По состоянию на ноябрь 2024 года |

Годовая производственная мощность по выпуску углеродного волокна | 120 000 тонн | В 2023 году объем производства вырос с 20 000 тонн в 2019 году. |

Доля китайского углеродного волокна на внутреннем рынке | >60% | В 2023 году рост составил 12,5%, по сравнению с 12,5% в 2015 году. |

Прогнозируемая мощность завода по производству углеродного волокна в Синьцзяне | 50 000 тонн | К 2028 году |

Цель по производству порошка графена достигнута. | 10 000 тонн | Целевой показатель на 2025 год был достигнут в 2021 году. |

Источник: USCC

Развитие возобновляемой энергетики, особенно в производстве лопастей ветряных турбин, в сочетании с растущим спросом на автомобильные композитные материалы, способствует подъему рынка в Индии . Одновременно с этим, государственная поддержка развития инфраструктуры включает в себя использование композитных материалов в современных строительных технологиях, что приводит к прогрессивному росту спроса в этой области. С 2023 по 2026 год Министерство науки и технологий Индии финансирует исследования в Национальном технологическом институте Джамшедпура по разработке самовосстанавливающихся композитных материалов с общим бюджетом в 11 500 долларов США. В рамках этого проекта изучаются ламинаты из углеродного волокна, микрокапсулы с восстанавливающими агентами, оболочки из графена или гибридных материалов HMMM, а также супрамолекулярные эластомеры для восстановления микротрещин и повышения прочности конструкции с основной целью повышения надежности в удаленных и критически важных областях применения. Таким образом, такая экосистема исследований и разработок и значительный импорт указывают на наличие перспективных возможностей для роста рынка в стране.

Импорт стекловолокна (включая стекловату) и изделий из него (HS 701990) в Индию по странам в 2023 году: официально опубликованные данные о торговле и ведущие поставщики.

Страна-партнер | Стоимость сделки (1000 долларов США) | Количество (кг) |

Китай | 54,604.31 | 24 927 700 |

НАС | 13 400,09 | 507,905 |

Германия | 6,195.21 | 445,943 |

Швеция | 2041,29 | 341,987 |

Италия | 1706,06 | 77,382 |

Великобритания | 1,573.01 | 58,142 |

Испания | 1,512.29 | 203,588 |

Корея, представитель. | 1489,00 | 217,591 |

Мексика | 1199,61 | 128,063 |

Источник: WITS

Анализ европейского рынка

Европейский рынок композитных материалов считается одним из наиболее влиятельных и зрелых, в основном благодаря наличию производственных центров и нормативным актам по сокращению выбросов. Автомобильные производители в регионе используют композиты в конструкционных компонентах, а акцент на перерабатываемых и биоразлагаемых композитах способствует достижению целей устойчивого развития. Европейский альянс по циркулярной экономике композитных материалов (ECCA), созданный в 2025 году Европейской ассоциацией производителей композитных материалов в Бельгии, стремится к созданию циркулярной экономики для композитов в регионе. Эта платформа эффективно способствует обмену знаниями, сотрудничеству и коллективным действиям для продвижения устойчивых цепочек создания стоимости, установления целевых показателей использования переработанных композитов и разработки стандартов циркулярного проектирования. Кроме того, заинтересованные стороны в таких секторах, как аэрокосмическая промышленность, строительство и политика, могут присоединиться к ECCA и участвовать в его специализированных рабочих группах для повышения уровня циркулярности в производстве композитных материалов.

Немецкий рынок композитных материалов укрепляет свои лидирующие позиции в Европе, чему способствуют инженерные отрасли и научно-исследовательские разработки. Достижения в области промышленной автоматизации повышают эффективность производства, а вопросы устойчивого развития и переработки материалов влияют на выбор материалов. В июле 2025 года Институт прикладных полимерных исследований им. Фраунгофера (IAP) в сотрудничестве с Бранденбургским технологическим университетом Котбус-Зенфтенберг объявил о разработке экологически чистых углеродных волокон нового поколения на основе целлюлозы, сочетающих высокие механические, электрические и тепловые характеристики с экологически безопасным производством. Этот проект поддерживается Федеральным министерством экономики и энергетики Германии и является частью проекта Carbon Lab Factory Lausitz, направленного на масштабирование пилотного производства и создание полной цепочки создания стоимости от сырья до технических компонентов, что способствует росту и расширению присутствия на рынке.

Переход к экономике с нулевым выбросом углерода стимулирует рост на рынке Великобритании . Отрасль модернизируется, переходя от ручных методов к автоматизированному высокопроизводительному производству с цифровой интеграцией для повышения эффективности. Рынок страны активно поддерживается исследовательскими центрами и организациями, а цепочка поставок внедряет принципы циркулярной экономики, включая перерабатываемые смолы и регенерацию углеродного волокна. В июне 2025 года NCC подтвердила размещение своего открытого научно-исследовательского центра по углеродному волокну на площадке Cygnet Texkimp в Нортвиче, графство Чешир-Уэст, который поддерживается промышленной стратегией правительства Великобритании и финансируется Министерством науки, инноваций и технологий (DSIT). В центре будут размещены две цифровые линии разработки, способствующие инновациям в области углеродного волокна, поддержке передовых материалов, оборонной, аэрокосмической и энергетической отраслей, а также подготовке следующего поколения химиков и инженеров, что делает его подходящим для стандартного роста рынка.

Анализ рынка Северной Америки

Рынок композитных материалов в Северной Америке растет экспоненциально благодаря широкому применению в аэрокосмической, оборонной и автомобильной отраслях. Регион выигрывает от хорошо развитых производственных мощностей, исследований и разработок в области многофункциональных материалов и мощной федеральной поддержки инноваций в области усовершенствованных процессов производства композитов. В этой связи Министерство обороны США в ноябре 2023 года сообщило о выделении в общей сложности 3,7 млн долларов США компании Qarbon Aerospace в рамках программы анализа и поддержания промышленной базы для проектирования и производства передовых легких термопластичных композитных конструкций для применения в оборонной авиации. Проект в значительной степени ориентирован на компоненты, требующие защиты от обледенения, повышения эффективности, долговечности и ремонтопригодности по сравнению с традиционными системами. Таким образом, это финансирование укрепляет отечественные производственные возможности и подтверждает лидерство США в области композитных технологий.

Программы модернизации авиационной техники являются основным фактором, увеличивающим спрос на углеродное волокно, что способствует формированию высокодоходной бизнес-экосистемы на рынке композитных материалов США . С другой стороны, усовершенствования в производственных технологиях повышают эффективность производства, а значительные инвестиции в НИОКР продолжают поддерживать инновации и разработку новых материалов. Например, в декабре 2025 года корпорация Mitsubishi Chemical объявила о планах расширения производства высокоэффективного углеродного волокна на предприятиях в США и Японии с общей целью удовлетворения растущего спроса со стороны спортивной, аэрокосмической и гиперкарной отраслей. Поэтапное увеличение мощностей, которое продлится с 2025 по 2027 год, направлено на приблизительное удвоение текущего производства за счет использования существующих заводов в Токаи (Япония) и Сакраменто (США), тем самым поддерживая рост отрасли и создание добавленной стоимости в сегменте современных композитных материалов.

Развитие автомобильной и аэрокосмической промышленности, особенно в Онтарио и Квебеке, с акцентом на создание легких конструкционных материалов, стимулирует рост рынка композитных материалов в Канаде . Прогресс в области возобновляемой энергетики, особенно ветроэнергетики, поддерживает спрос на крупные композитные конструкции, такие как лопатки турбин. В декабре 2023 года правительство страны выделило Сети знаний в области композитных материалов (Composites Knowledge Network) 1 миллион канадских долларов (740 000 долларов США) в рамках стратегического научного фонда для поддержки внедрения передовых исследований в области композитных материалов в промышленность страны. Это финансирование позволяет CKN помогать малым и средним предприятиям расширять инициативы по передаче знаний, такие как Центр практических знаний и вебинары AIM, а также способствовать инновациям в таких секторах, как аэрокосмическая промышленность, автомобилестроение, строительство, здравоохранение и возобновляемая энергетика.

Ключевые игроки рынка композитных материалов:

- Корпорация Hexcel (США)

- Оуэнс Корнинг (США)

- Корпорация Хантсман (США)

- Toray Industries, Inc. (Япония)

- Teijin Limited (Япония)

- Корпорация «Митсубиси Химик» (Япония)

- SGL Carbon SE (Германия)

- Solvay SA (Бельгия)

- Gurit Holding AG (Швейцария)

- DSM (Нидерланды)

- UPM-Kymmene Corporation (Финляндия)

- Nippon Sheet Glass Co., Ltd. (Япония)

- Компания Hyosung Advanced Materials (Южная Корея)

- Kineco Kaman Composites India Pvt. Ltd. (Индия)

- Reliance Composites (Индия)

- Компания Advanced Composite Corporation (Япония)

- Quickstep Holdings Limited (Австралия)

- Petronas Chemicals Group Берхад (Малайзия)

- Exel Composites Oyj (Финляндия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Hexcel Corporation является одним из ведущих поставщиков современных композитных материалов, особенно углеродного волокна и сотовых материалов, обслуживая аэрокосмическую, оборонную и промышленную отрасли. Компания извлекает выгоду из интеграции с крупными производителями аэрокосмической техники и постоянных инвестиций в легкие и высокоэффективные материалы.

- Компания Toray Industries, Inc. — еще один видный игрок в этой области и один из крупнейших мировых производителей углеродного волокна и термопластичных композитов. Компания имеет прочные позиции в аэрокосмической, автомобильной и энергетической отраслях. Кроме того, Toray уделяет большое внимание исследованиям и разработкам, международной экспансии и партнерским отношениям для ускорения внедрения композитных материалов в различных отраслях.

- Компания Solvay SA , базирующаяся в Европе, специализируется на высокоэффективных термореактивных и термопластичных композитах. Фирма имеет прочные позиции в аэрокосмической, автомобильной и возобновляемой энергетике. Тактическое сотрудничество с производителями аэрокосмической техники и автомобильными компаниями укрепляет ее позиции в области легких материалов.

- Компания Owens Corning является ключевым игроком в этой области, обслуживая строительный, автомобильный и промышленный секторы. Сильные стороны компании заключаются в производстве экономически эффективных и долговечных материалов, поддерживающих инфраструктуру и энергоэффективность, что позиционирует её как ведущего игрока в индустрии композитных материалов.

- Компания Teijin Limited базируется в Японии и специализируется на производстве углеродного волокна, арамидных волокон и термопластичных композитов. Она занимает прочные позиции в аэрокосмической, автомобильной и промышленной отраслях. Компания в основном сосредоточена на инновациях в области легких и высокопрочных материалов, а также на приобретениях, с главной целью расширения своего международного присутствия.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

На рынке композитных материалов наблюдается ожесточенная конкуренция между признанными мировыми лидерами и новыми региональными игроками. Такие компании, как Hexcel, Toray и Solvay, доминируют в аэрокосмической и автомобильной отраслях благодаря постоянным инновациям в области углеродного волокна и термопластичных композитов. Приобретения, совместные предприятия и сотрудничество со стартапами являются основными стратегиями, которые выбирают пионеры в этой области для укрепления своих рыночных позиций. Например, в феврале 2026 года компания Karman Space & Defense сообщила о завершении приобретения Seemann Composites и MSC, в результате чего сформировался новый сегмент рынка морских оборонных систем, что позволит расширить возможности компании от глубоководных районов до дальнего космоса. Эта сделка укрепляет позиции Karman в приоритетных программах ВМС США, а вместе с приобретениями компания увеличила свой дополнительный срочный кредит до 772 миллионов долларов США по сниженной процентной ставке, что соответствует стандартному рыночному росту.

Обзор корпоративного сектора рынка композитных материалов:

Последние события

- В январе 2026 года компания Cambium сообщила о привлечении 100 миллионов долларов США в рамках раунда финансирования серии B, который возглавила компания 8VC при участии инвесторов Lockheed Martin Ventures и MVP Ventures, с целью ускорения открытия и производства передовых материалов в США и Европе.

- В декабре 2025 года компания Toray Advanced Composites объявила о том, что ее низкоплавкий полиэфирэфиркетон Toray Cetex TC1225 получил сертификат NCAMP, что позволяет расширить его доступность в форматах полупропитанных и армированных термопластичных ламинатов.

- В ноябре 2024 года компания Daikin Industries сообщила об инвестициях в компанию Advanced Composite Corporation, специализирующуюся на алюминиевых металломатричных композитах, с целью ускорения инноваций в производстве деталей компрессоров для систем отопления, вентиляции, кондиционирования и холодильной техники.

- Report ID: 4570

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.