Обзор рынка аддитивного производства:

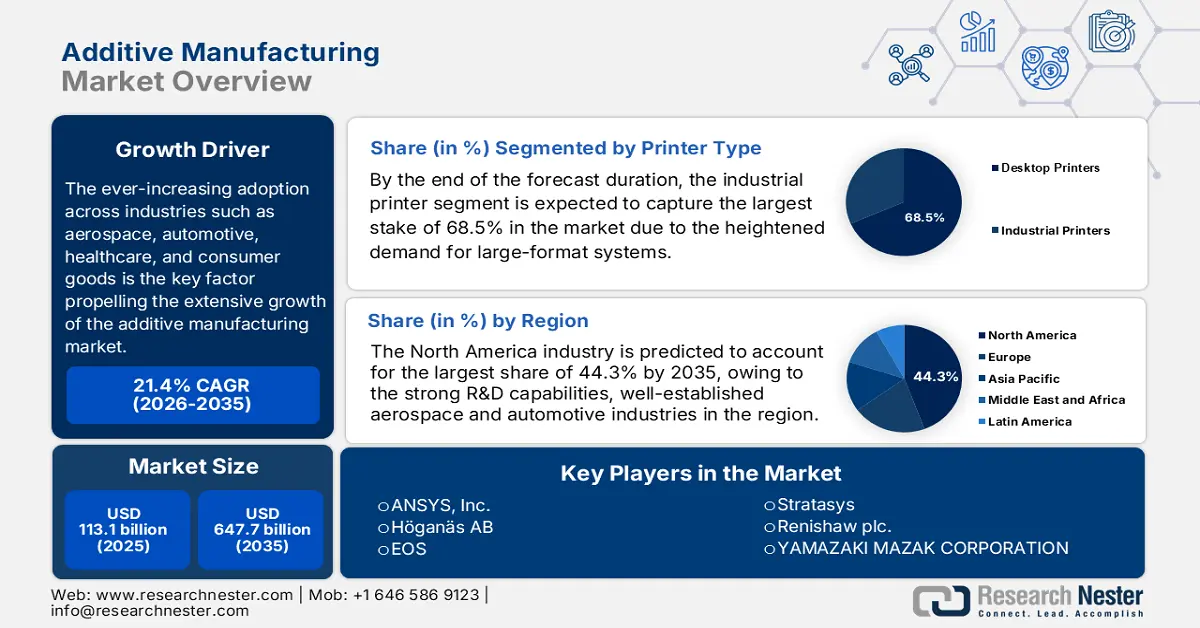

Объем рынка аддитивного производства в 2025 году оценивался в 113,1 млрд долларов США и, согласно прогнозам, достигнет 647,7 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 21,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли аддитивного производства оценивался в 137,3 млрд долларов США.

Внедрение аддитивного производства в различных отраслях растет, особенно в аэрокосмической, автомобильной, медицинской и потребительской сферах, что является ключевым фактором, способствующим значительному росту рынка. В то же время, с точки зрения цепочки поставок, компании в этой области используют 3D-печать для сокращения сроков выполнения заказов, минимизации запасов и обеспечения внутреннего производства, что смягчает сбои, вызванные глобальной логистикой. В этой связи Министерство электроники и информационных технологий Индии в феврале 2022 года сообщило о выпуске национальной стратегии в области аддитивного производства, которая в основном сосредоточена на цифровом производстве и укреплении внутреннего производства в рамках инициатив «Сделано в Индии» и «Атманнирбхар Бхарат». В отчете также подчеркивается, что стратегия направлена на повышение инноваций посредством создания Национального центра, отраслевых хабов и НИОКР в рамках государственно-частного партнерства для разработки машин, материалов и продукции для аддитивного производства в различных отраслях, таких как электроника, медицинские приборы и пищевая промышленность, что положительно скажется на развитии рынка.

Кроме того, динамика торговли на рынке меняется, поскольку регионы с развитой обрабатывающей промышленностью инвестируют в инфраструктуру 3D-печати, в то время как развивающиеся экономики стремятся к партнерству и передаче технологий для ускорения внедрения. В ноябре 2024 года Агентство материально-технического обеспечения Министерства обороны США заявило о заключении первого конкурсного контракта на изготовление бампера пилона для самолетов F-15 методом аддитивного производства, что знаменует собой значительный переход от закупок у единственного поставщика к закупкам с открытым исходным кодом и способствует конкуренции между поставщиками. Также отмечалось, что эта инициатива была поддержана интегрированной группой DLA по аддитивному производству, которая интегрирует 3D-печать в военную цепочку поставок, обеспечивая более быстрое производство критически важных деталей по требованию за счет сокращения потребностей в хранении и транспортировке, тем самым повышая гибкость логистики и сотрудничество между Министерством обороны и промышленными поставщиками.

Статистика мировой торговли деталями для машиностроения, используемых в аддитивном производстве — 2023 год.

Метрика | Ценить | Подробности |

Стоимость мировой торговли | 9,94 млрд долларов США | Общий объем экспорта и импорта в 2023 году |

Доля мировой торговли | 0,044% | Занимает 367-е место из 4644 товаров. |

Индекс сложности продукта (PCI) | 1.16 | Занимает 279-е место из 2913 товаров. |

Рост экспорта (2022-2023 гг.) | 0,35% | Номинальный рост с 9,91 млрд долларов США в 2022 году. |

Ведущий экспортер | Германия (2,04 млрд долларов США) | За ними следуют США (1,28 млрд долларов США) и Китай (1,24 млрд долларов США). |

Ведущий импортер | Германия (987 миллионов долларов США) | Затем следуют США (870 млн долларов США) и Китай (734 млн долларов США). |

Топ-5 стран-экспортеров | 1. Германия - 2,04 млрд долларов США | Данные за 2023 год |

Топ-5 стран-импортеров | 1. Германия - 987 миллионов долларов США | Данные за 2023 год |

Страны с наибольшим профицитом торгового баланса | Германия (1,06 млрд долларов США), Китай (507 млн долларов США), США (411 млн долларов США) | Экспорт > Импорт |

Рост торговли (в годовом исчислении за 5 лет) | 1,38% | Среднегодовой темп роста за последние пять лет |

Источник: ОЭС

Ключ Аддитивное производство Сводка рыночной аналитики:

Основные региональные особенности:

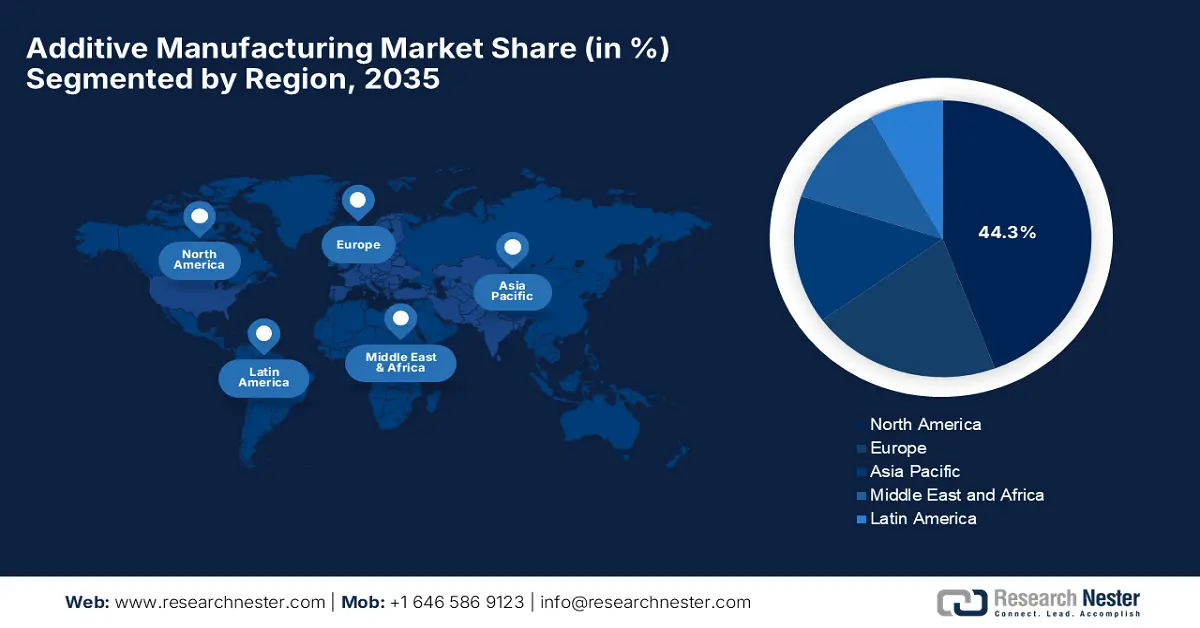

- По прогнозам, к 2035 году доля Северной Америки на рынке аддитивного производства составит 44,3%, чему будут способствовать мощные научно-исследовательские возможности и значительное федеральное финансирование.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти самыми быстрыми темпами, чему способствуют стремительная индустриализация, инициативы в области интеллектуального производства и существенная государственная поддержка.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент промышленных принтеров на рынке аддитивного производства будет приходиться 68,5% общей доли рынка, чему будет способствовать растущий спрос на надежные крупноформатные системы, подходящие для серийного производства.

- Ожидается, что к 2035 году металлы займут значительную долю рынка в сегменте материалов благодаря растущему внедрению функциональных высокоэффективных деталей в передовом производстве.

Основные тенденции роста:

- Материальные достижения

- Экономия затрат и времени

Основные проблемы:

- Более высокие затраты на оборудование

- Материальные ограничения

Ключевые игроки: ANSYS, Inc. (США), Höganäs AB (Швеция), EOS (Германия), Stratasys (США), Renishaw plc. (Великобритания), YAMAZAKI MAZAK CORPORATION (Япония), Materialise (Бельгия), Markforged (США), Titomic Limited (Австралия), SLM Solutions (Германия), Proto Labs (США), ENVISIONTEC US LLC (США), Ultimaker BV (Нидерланды), American Additive Manufacturing LLC (США), Optomec, Inc. (США), 3D Systems Inc. (США), ExOne (США).

Глобальный Аддитивное производство Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 113,1 млрд долларов США.

- Размер рынка в 2026 году: 137,3 млрд долларов США.

- Прогнозируемый объем рынка: 647,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 21,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (44,3% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Сингапур, Франция, Канада

Last updated on : 3 December, 2025

Рынок аддитивного производства: факторы роста и проблемы

Факторы роста

- Развитие материалов: это, в сочетании с усовершенствованными технологиями аддитивного производства металлов, является основным драйвером роста рынка аддитивного производства. Постоянно улучшаются металлические порошки, полимеры, композиты и высокоэффективные сплавы, что расширяет область применения аддитивного производства. В ноябре 2024 года компания Stratasys сообщила о расширении своей деятельности за пределы полимеров за счет существенных инвестиций и партнерства с Tritone Technologies, добавив в свой продуктовый портфель аддитивное производство металлов и керамики промышленного класса. Кроме того, это сотрудничество интегрирует технологию MoldJet от Tritone, промышленный, беспорошковый, высокопроизводительный процесс аддитивного производства металлов, в экосистему Stratasys, что позволяет масштабировать производство металлических деталей конечного использования. Таким образом, этот шаг значительно расширяет общий потенциальный рынок компании и укрепляет ее позиции в качестве ведущего поставщика комплексных решений для аддитивного производства.

- Экономия затрат и времени: эти преимущества, достигаемые за счет сокращения отходов и быстрого прототипирования, значительно снижают количество отходов материалов по сравнению с традиционными методами производства, особенно для дорогостоящих металлов, таких как титан. В этом контексте производители могут быстро переходить от цифровых моделей к физическим деталям, ускоряя принятие решений и тем самым создавая прибыльную бизнес-среду на рынке. В ноябре 2025 года подразделение Propulsion & Additive Technologies компании GE Aerospace сообщило, что его команда применяет свою бережливую операционную модель FLIGHT DECK для оптимизации процесса обработки металлического порошка, используемого при производстве лопаток турбин из сплава TiAl для двигателя GE9X. Также было отмечено, что за счет упрощения рабочих процессов и снижения рисков загрязнения команды Avio Aero, Colibrium Additive и AP&C уже добиваются повышения производительности и снижения производственных затрат. Таким образом, эти улучшения помогают сделать аддитивное производство металлов более конкурентоспособным по сравнению с традиционным литьем.

- Расширение внедрения Индустрии 4.0: интеграция моделирования, ИИ, анализа данных и автоматизации эффективно трансформирует рабочие процессы на рынке аддитивного производства. Такие аспекты, как цифровые двойники и инструменты моделирования процесса печати, повышают точность и снижают количество ошибок до начала печати. Например, в ноябре 2022 года Siemens и GENERA объявили о партнерстве с целью ускорения индустриализации аддитивного производства с использованием цифровой обработки света для крупномасштабного производства. Кроме того, благодаря оборудованию Siemens с поддержкой IoT, программному обеспечению, автоматизации и инструментам моделирования цифровых двойников, полностью автоматизированные системы G2 и F2 от GENERA теперь могут быть смоделированы, оптимизированы и интегрированы в полноценные заводские компоновки. Таким образом, это сотрудничество улучшает планирование производства, безопасность и эффективность, помогая производителям внедрять масштабируемое аддитивное производство на основе смол для промышленного применения.

Ключевые инициативы в области аддитивного производства и рыночные возможности

Год | Компания / Проект | Рыночные возможности |

2025 | PioCreat на выставке аддитивного производства в Токио. | Промышленная и настольная 3D-печать для прототипирования, мелкосерийного производства и оптимизации цифровых рабочих процессов в автомобильной, аэрокосмической и медицинской отраслях. |

2025 | Университет штата Джексонвилл и программа EOS Additive Minds Ignite | Образование и развитие кадров в области аддитивного производства металлов, подготовка квалифицированных специалистов для промышленного применения. |

2023 | 3D Systems NextDent LCD1 & Materials | 3D-печать в стоматологии для изготовления зубных протезов, коронок, мостов и ортодонтических моделей, повышающая эффективность и точность в клиниках и лабораториях. |

Источник: Официальные пресс-релизы компании

Проблемы

- Высокая стоимость оборудования: это одна из основных проблем, препятствующих внедрению аддитивных технологий на рынке. Первоначальные затраты на оборудование для 3D-печати, современные материалы и вспомогательную инфраструктуру высоки, что создает трудности для небольших предприятий. В то же время, промышленные машины для аддитивного производства, особенно для металлов и высокоэффективных полимеров, требуют значительных капиталовложений, что также может быть непозволительно дорого для малых и средних предприятий. Кроме того, интеграция этих систем в существующие производственные линии также требует специальных помещений, систем контроля окружающей среды и квалифицированных специалистов. Таким образом, высокая первоначальная стоимость замедляет широкое внедрение, несмотря на прототипирование и сокращение запасов. Поэтому предприятиям необходимо тщательно балансировать капитальные затраты с прогнозируемым повышением эффективности.

- Ограничения в материалах: это, в сочетании с проблемами стандартизации, также представляет собой серьезное препятствие для достижения желаемого успеха на рынке. Проблемы, связанные с ассортиментом, характеристиками и стабильностью материалов, вызывают у компаний опасения по поводу инвестиций в эту область. Полимеры, металлы, керамика и композиты доступны, но не все соответствуют промышленным требованиям к механической прочности или термостойкости. Следовательно, эта изменчивость между партиями материалов и различия в калибровке оборудования могут привести к непостоянному качеству продукции, что усложняет крупномасштабное производство. Таким образом, отсутствие общепринятых мировых стандартов на материалы и протоколов тестирования еще больше подрывает доверие к компонентам, изготовленным методом аддитивного производства, особенно в регулируемых секторах, таких как аэрокосмическая промышленность, медицинские приборы и автомобилестроение.

Размер и прогноз рынка аддитивного производства:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

21,4% |

|

Базовый размер рынка (2025 год) |

113,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

647,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аддитивного производства:

Анализ сегментов типов принтеров

К концу прогнозируемого периода сегмент промышленных принтеров, как ожидается, займет наибольшую долю в 68,5% рынка аддитивного производства. Повышенный спрос на надежные, долговечные и крупноформатные системы, способные к серийному производству, способствует доминированию этих подсегментов в данной области. Эти промышленные принтеры также обеспечивают повторяемость, превосходное качество деталей и совместимость с передовыми материалами, что крайне важно для производства готовых изделий. В июле 2025 года компания Phillips Additive объявила о партнерстве с InssTek для внедрения в Индии передовых решений в области 3D-печати металлом методом направленного энергетического осаждения, включая системы для промышленного применения, НИОКР, медицины и крупноформатной печати. Сотрудничество обеспечивает комплексную поддержку, включая системную интеграцию, прикладное проектирование, обучение и сервисное обслуживание, что расширяет охват сегмента.

Анализ сегментов материалов

В сегменте материалов ожидается, что к концу 2035 года металлы займут лидирующие позиции на рынке, заняв значительную долю. Переход от прототипирования к производству функциональных высокопроизводительных деталей напрямую стимулирует спрос на металлические материалы. Кроме того, такие металлы, как титан, никелевые сплавы и алюминий, крайне важны для критически важных применений в аэрокосмической, автомобильной промышленности и производстве медицинских имплантатов. С другой стороны, их высокое соотношение прочности к весу и долговечность в экстремальных условиях делают их незаменимыми. В ноябре 2025 года компания Fabric8Labs привлекла 50 миллионов долларов США для масштабирования своего производства методом электрохимического аддитивного производства в США, увеличив мощность с 5 миллионов до 22 миллионов компонентов в год для систем терморегулирования, беспроводной связи и силовой электроники. Финансирование, возглавляемое NEA и Intel Capital, позволит расширить инженерные и производственные команды и ускорить программы в области ИИ/высокопроизводительных вычислений, радиочастот и систем для электромобилей.

Анализ отраслевых вертикальных сегментов

Ожидается, что аэрокосмическая и оборонная отрасль возглавит рынок аддитивного производства, обеспечив значительную выручку в анализируемый период. Этот сектор становится пионером в применении аддитивного производства для изготовления деталей конечного использования. Рост в этом сегменте в значительной степени зависит от снижения веса для повышения топливной эффективности и возможности производства сложных, цельных компонентов, что, как правило, невозможно при традиционном производстве. Согласно статье, опубликованной в National Defense в июле 2023 года, аддитивное производство трансформирует оборонное производство, обеспечивая быстрое производство металлических и бетонных компонентов на месте, от инструментов и приспособлений до корабельных деталей и строительных конструкций. В статье также отмечается, что вооруженные силы США интегрировали аддитивное производство практически во все рода войск, достигнув таких важных результатов, как первый в ВМС США постоянный металлический 3D-принтер на борту корабля и проект Jointless Hull Project, в рамках которого производятся корпуса боевых машин.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип принтера |

|

Материал |

|

Отраслевая вертикаль |

|

Технологии |

|

Программное обеспечение |

|

Приложение |

|

Услуга |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок аддитивного производства — региональный анализ

Анализ рынка Северной Америки

Прогнозируется, что рынок Северной Америки будет занимать наибольшую долю в 44,3% на протяжении рассматриваемого периода. Лидерство региона в этой области обусловлено мощным научно-исследовательским потенциалом, хорошо развитой аэрокосмической и автомобильной отраслями, а также значительным федеральным финансированием. В июне 2025 года Национальный научный фонд США объявил об инвестировании 25,5 млн долларов США в развитие исследований и подготовку кадров в области будущего производства в рамках своей программы NSF Future Manufacturing Program. Кроме того, финансирование поддерживает междисциплинарные проекты в таких областях, как биопроизводство, кибер- и эко-производство, а также аддитивное производство, включая такие инновации, как рециклопроизводство на основе ИИ и многоматериальная 3D-печать. Более того, путем развития новых производственных возможностей и подготовки квалифицированных кадров программа направлена на укрепление лидерства США в производстве и новых технологиях.

США заняли доминирующее положение на региональном рынке аддитивного производства, чему способствовало расширение его применения в аэрокосмической, медицинской и промышленной отраслях, а также значительная поддержка со стороны политики, продвигающей производство в рамках концепции «Индустрия 4.0». В ноябре 2025 года компания Future Foundries, разработанная Национальной лабораторией Ок-Ридж, сообщила об интеграции аддитивного производства методом дуговой сварки проволокой, механической обработки, термообработки и контроля качества в единую гибкую платформу, что эффективно сокращает производственные циклы и сроки выполнения заказов. Кроме того, модульная, адаптивная конструкция позволяет производителям настраивать рабочие процессы, использовать существующее оборудование и более эффективно масштабировать операции, что выгодно как малым, так и крупным предприятиям. Более того, благодаря объединению процессов компания значительно повышает уровень автоматизации и обеспечивает непрерывную оптимизацию, что делает ее перспективной для общего роста рынка.

Канада постоянно растет на североамериканском рынке аддитивного производства, чему способствуют исследования материалов и производственные решения, подходящие для применения в чистой энергетике, аэрокосмической и медицинской отраслях. Рост также поддерживается щедрым финансированием инноваций и растущим числом предприятий, специализирующихся на аддитивном производстве. Например, в ноябре 2024 года компания Renishaw объявила о партнерстве с Canada Makes для продвижения аддитивного производства по всей стране, объединив опыт Renishaw в этой области с Canada Makes — обширной сетью организаций и инициатив по обмену знаниями. В этом контексте сотрудничество направлено на продвижение инноваций, масштабирование производства и расширение применения аддитивного производства в таких секторах, как здравоохранение, аэрокосмическая и автомобильная промышленность. Кроме того, оно поддерживает переход от прототипирования к массовому производству, одновременно повышая стандарты и доступность на рынке страны.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, вероятно, продемонстрирует самый быстрый рост на мировом рынке аддитивного производства благодаря стремительной индустриализации, инициативам в области интеллектуального производства и мощной государственной поддержке. Такие ведущие страны, как Япония, Китай и Индия, используют аддитивное производство для производства потребительской электроники, автомобильных и медицинских деталей, а региональная цифровизация делает аддитивное производство более доступным. В июне 2025 года корпорация Shimadzu заявила, что была выбрана японским NEDO для участия в пятилетней программе исследований и разработок по созданию интегрированной системы аддитивного производства металлов в сотрудничестве с университетами и отраслевыми партнерами. Компания также сообщила, что проект направлен на создание высококачественных сложных деталей с улучшенной функциональностью и сокращенными сроками поставки с использованием технологии DED с синим лазером BLUE IMPACT мощностью 6 кВт от Shimadzu. Кроме того, программа также направлена на установление стандартов обеспечения качества и оптимальных производственных процессов для повышения производственных возможностей страны.

Китай признан центральным игроком на рынке аддитивного производства, который быстро расширяется благодаря стратегическим инвестициям в «умные города», росту внутреннего производства и высокотехнологичной продукции. Отечественные компании постоянно стремятся к масштабированию как полимерной, так и металлической печати, используя преимущества крупной производственной базы и растущего спроса на инновационное производство по запросу. Одновременно производители в стране также инвестируют в исследования и разработки для повышения возможностей материалов, скорости печати и точности. Рынок страны также выигрывает от сотрудничества между университетами, научно-исследовательскими институтами и частными компаниями, что способствует инновациям и ускоряет коммерциализацию аддитивных технологий. Кроме того, страна сосредоточена на создании стандартизированных процессов, обеспечивающих как качество, так и надежность для промышленного применения.

Правительственные инициативы, такие как программа «Сделано в Индии» и цели в области цифрового производства, способствуют расширению внедрения аддитивных технологий, особенно в таких секторах, как аэрокосмическая, автомобильная и оборонная промышленность, позиционируя Индию как ключевой двигатель роста на рынке аддитивного производства. В стране также развита экосистема стартапов, активно разрабатывающих многочисленные решения в области аддитивного производства как для прототипирования, так и для мелкосерийного производства. В апреле 2025 года EOS и Godrej Enterprises Group объявили о создании стратегического партнерства для развития аддитивного производства в авиационной и космической отраслях Индии, сосредоточившись на крупномасштабной многолазерной технологии аддитивного производства. Цель сотрудничества — упростить сложные сборки и создать надежную цепочку поставок аддитивных технологий для обслуживания как отечественных, так и глобальных OEM-производителей. Кроме того, эта инициатива поддерживает космические амбиции страны и соответствует государственной программе «Сделано в Индии», как заявила EOS.

Анализ европейского рынка

Европейский рынок демонстрирует экспоненциальный рост, чему способствуют наличие крупной промышленной базы, цели устойчивого развития и трансграничные программы исследований и разработок. Ведущие страны региона используют аддитивное производство для сокращения отходов, улучшения облегченных конструкций и цифровизации производства, особенно в аэрокосмической и автомобильной отраслях. В ноябре 2025 года компания Renishaw объявила о полной интеграции своей серии RenAM 500 и технологии TEMPUS в виртуальную машину 3DEXPERIENCE от Dassault Systèmes, что позволяет пользователям виртуально настраивать, программировать и анализировать процессы аддитивного производства. Компания также заявила, что технология TEMPUS оптимизирует работу лазера во время перемещения устройства нанесения покрытия, сокращая время построения примерно на 50% при сохранении качества деталей. Таким образом, это, в сочетании с потенциалом Франции, обладающей растущим сектором аддитивного производства с сильными промышленными, исследовательскими и инновационными возможностями, создает выгодную деловую среду для игроков в этом регионе.

Франция: Сектор аддитивного производства — ключевые показатели и аналитические данные.

Метрика | Ценить | Подробности |

Глобальная доля рынка | 3% | Франция занимает 4-е место в утреннем рейтинге после Германии, Италии и Великобритании. |

Прогнозируемый размер рынка (2030 г.) | ~700 миллионов долларов США | Предположим, темп роста составляет 17%. |

Количество компаний AM | ~200 | Включает фирмы частного сектора в AM |

Научно-исследовательские центры | 60 | Включает университеты, лаборатории и научно-исследовательские институты. |

Кластеры и инновационные центры | 40 | Часть таких инициатив, как Additive Factory Hub. |

Детали инструментов, изготовленные методом аддитивного производства. | 65% | Формы, вставки и плоскогубцы изготавливаются методом аддитивного производства. |

Дистрибьюторские организации | ~100 | Включает оптовиков, реселлеров, прямые продажи и гибридные подходы. |

Источник: ITA

Германия сохраняет лидирующие позиции на региональном рынке аддитивного производства, что во многом обусловлено её инженерными возможностями, промышленной точностью и культурой высокотехнологичного производства. Рынок страны также выигрывает от тесной интеграции с более широкой концепцией «Индустрия 4.0», в рамках которой компании поддерживают собственное аддитивное производство сложных и высокоэффективных деталей. В ноябре 2025 года компания Brose представила высокопроизводительный металлический 3D-принтер, разработанный совместно с Farsoon Technologies, позволяющий производить более крупные и сложные компоненты, а также осуществлять серийное аддитивное производство в стране в больших объемах. Принтер использует полностью переработанный металлический порошок из цехов прессования компании, тем самым способствуя устойчивому развитию и внедрению принципов циклической экономики. Кроме того, интегрируя аддитивные процессы от прототипирования до серийного производства, Brose повышает гибкость и производительность, привлекая больше игроков в эту область.

Великобритания также заняла лидирующие позиции на региональном рынке аддитивного производства, в основном благодаря аэрокосмической отрасли, медицинскому применению и поддержке со стороны развитой цифровой инфраструктуры и инвестиций в НИОКР. Национальные стратегии и инновационные центры также помогают компаниям в стране масштабировать внедрение аддитивных технологий. В августе 2025 года компания Honeywell объявила о том, что возглавила консорциум, финансируемый правительством Великобритании в рамках программы ATI, для развития аддитивного производства в аэрокосмической отрасли, с основным упором на системы контроля окружающей среды и системы регулирования давления в кабине. В отчете также подчеркивается, что проект STRATA использует искусственный интеллект, моделирование и аддитивное производство для оптимизации конструкции компонентов и объединения сложных узлов в единые детали, повышая эффективность и экологичность. Кроме того, партнеры, включая 3T Additive Manufacturing, BeyondMath, Qdot Technology и Oxford Thermofluids Institute, будут сотрудничать для укрепления цепочки поставок в аэрокосмической отрасли страны.

Ключевые игроки рынка аддитивного производства:

- ANSYS, Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Höganäs AB (Швеция)

- EOS (Германия)

- Stratasys (США)

- Renishaw plc. (Великобритания)

- YAMAZAKI MAZAK CORPORATION (Япония)

- Материализируйте (Бельгия)

- Markforged (США)

- Titomic Limited (Австралия)

- SLM Solutions (Германия)

- Proto Labs (США)

- ENVISIONTEC US LLC (США)

- Ultimaker BV (Нидерланды)

- Американская компания по аддитивному производству (США)

- Оптомек, Инк. (США)

- 3D Systems Inc. (США)

- ExOne (США)

- Компания Ansys лидирует в глобальной динамике развития программного обеспечения для инженерного моделирования и играет ключевую роль в аддитивном производстве, предлагая свой пакет программ Additive Suite, который моделирует процессы аддитивного производства металлов, такие как спекание порошкового слоя и направленное энергетическое осаждение. Компания эффективно укрепила свои возможности моделирования аддитивного производства для прогнозирования остаточных напряжений, деформаций и сбоев при построении, что способствует расширению его применения.

- Компания Höganäs широко известна во всем мире как один из крупнейших производителей порошковых металлов, поставляющий высокоэффективные металлические порошки, оптимизированные для аддитивного производства. Кроме того, их инструмент PowderFinder помогает клиентам, в том числе из автомобильной, электромоторной и промышленной отраслей, выбирать идеальный порошок для своих процессов аддитивного производства. Одновременно компания фокусируется на разработке индивидуальных решений в области порошковой металлургии, оказывая поддержку отраслям промышленности в создании легких, прочных и эффективных деталей, изготовленных методом аддитивного производства.

- Компания EOS считается пионером в области промышленной 3D-печати, особенно известна своими лазерными системами для обработки металлов и полимеров. Компания предлагает полный спектр решений для аддитивного производства, включая оборудование, сертифицированные материалы и параметры процесса, а также консультационные услуги, обучение и сервисное обслуживание. Компания уделяет большое внимание ответственному производству, подчеркивая устойчивость, качество и масштабируемость своих предложений в области аддитивного производства производственного уровня.

- Stratasys — одна из самых популярных компаний в области 3D-печати, использующая широкий спектр технологий, включая экструзию полимеров, SAF, PolyJet и другие. Компания активно развивает аддитивное производство в промышленных масштабах, используя свою технологию P3 для высокоточных и высокопроизводительных приложений, и завоевывает наибольшую клиентскую базу. Кроме того, компания уделяет большое внимание устойчивому развитию, продвигая переработку порошков в своих системах SAF.

- Renishaw plc — ведущая инженерно-технологическая компания, известная своим опытом в области прецизионных измерений, метрологии и аддитивного производства. Компания специализируется на разработке передовых систем 3D-печати металлом, включая серию RenAM 500, а также программного обеспечения, зондов и датчиков. Кроме того, компания уделяет особое внимание инновациям и автоматизации, позволяя производителям повышать производительность и достигать высокого качества продукции.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Рынок аддитивного производства чрезвычайно конкурентен, и такие признанные игроки, как Stratasys, 3D Systems, EOS, HP и GE Additive, постоянно стремятся к доминированию. Эти крупные пионеры реализуют различные стратегии, такие как внедрение новых FDM и SAF принтеров, приобретения, масштабные исследования и разработки, внедрение специализированных материалов и платформ, тем самым удовлетворяя растущий спрос на аддитивное производство металлов. В июне 2023 года Hexagon AB объявила о приобретении CADS Additive GmbH для укрепления своего комплексного рабочего процесса аддитивного производства металлов. Кроме того, сделка интегрирует программное обеспечение CADS Additive для подготовки к печати с платформами моделирования, CAD/CAM и цифровой реальности Nexus от Hexagon для повышения эффективности и оптимизации процессов 3D-печати металлов. Таким образом, подобные стратегические шаги ускорят рост рынка, предлагая более интегрированный, эффективный и надежный рабочий процесс 3D-печати металлов, который поможет производителям масштабироваться от прототипирования до полномасштабного производства.

Обзор корпоративного сектора рынка аддитивного производства:

Последние события

- В ноябре 2025 года компания Renishaw присоединилась к программе DECSAM стоимостью 38 миллионов фунтов стерлингов (46,5 миллионов долларов США), возглавляемой компанией Airbus, с целью внедрения лазерного порошкового спекания (L-PBF) в промышленность для устойчивого аддитивного производства в аэрокосмической отрасли. Инициатива, рассчитанная на период с июля 2024 года по июнь 2028 года, включает 11 партнеров из числа производителей оригинального оборудования (OEM), поставщиков первого уровня (Tier 1), малых и средних предприятий (SME), научно-исследовательских организаций (RTO) и академических кругов.

- В сентябре 2025 года компания Oerlikon объявила о заключении стратегического партнерства с компанией TRUMPF Additive Manufacturing, укрепив свои возможности в области аддитивного производства за счет приобретения трех новых систем 3D-печати TRUMPF TruPrint 5000 на своем предприятии в Хантерсвилле, Северная Каролина.

- Report ID: 5009

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.