Перспективы рынка лечения миелофиброза:

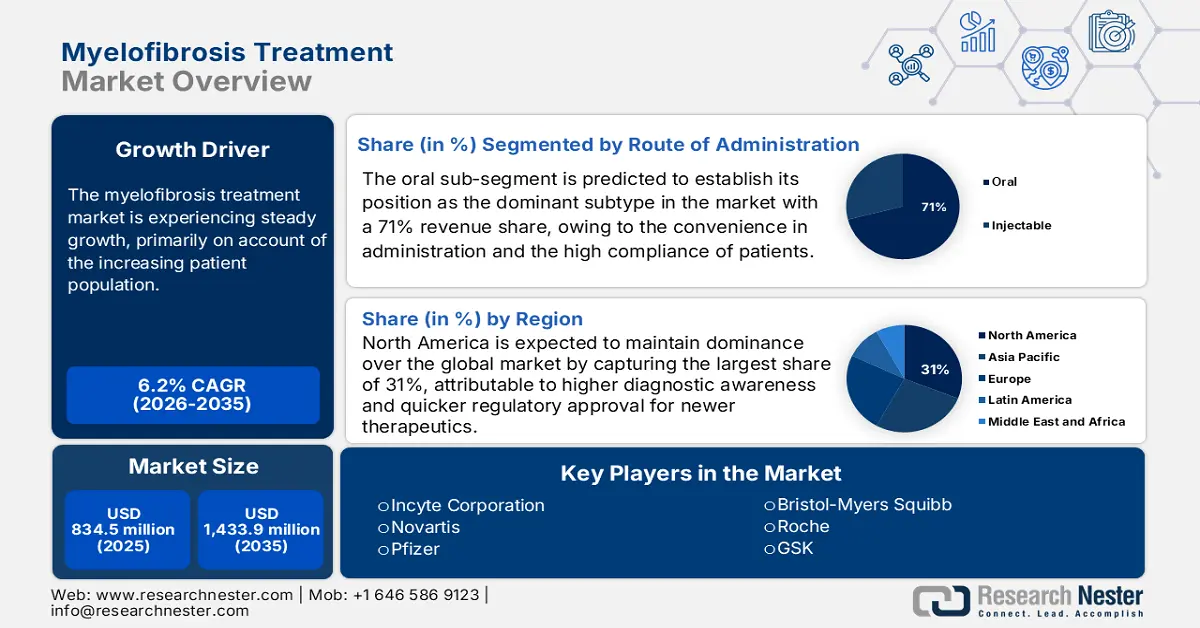

Объём рынка лечения миелофиброза в 2025 году превысил 834,5 млн долларов США и, по оценкам, достигнет 1433,9 млн долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 6,2% в прогнозируемом периоде, то есть в 2026–2035 годах. В 2026 году объём рынка лечения миелофиброза оценивается в 886,2 млн долларов США.

Рынок лечения миелофиброза демонстрирует устойчивый рост, увеличивая число пациентов. Согласно отчету Национального института рака (NCI), опубликованному в мае 2025 года, по состоянию на январь 2022 года в США насчитывалось около 18,1 миллиона человек, перенесших рак. Ожидается, что к 2040 году число онкологических больных увеличится до 26 миллионов. Кроме того, заболевание поражает преимущественно людей старше 60 лет, и, следовательно, быстрый рост численности пожилых людей во всем мире расширяет демографическую базу этого сектора. Более того, эта эпидемиологическая ситуация в значительной степени способствует росту спроса на рынке лечения миелофиброза.

В ключевых экономических показателях наблюдалась постоянная инфляционная тенденция, что указывало на ценовое давление со стороны плательщиков на рынке лечения миелофиброза. По данным Бюро статистики труда (BLS) за август 2025 года, индекс цен производителей фармацевтических препаратов снизился на 1,0% в годовом исчислении с августа 2023 года по август 2024 года. Другими словами, это ценовое давление поставило производителей лекарственных препаратов на рынке лечения миелофиброза перед необходимостью поиска баланса между инновациями и доступностью, особенно в случае использования более дорогостоящих препаратов, таких как ингибиторы JAK. Таким образом, рост рынка лечения миелофиброза в большей степени зависит от ценообразования, основанного на ценности, и более эффективной поддержки возмещения расходов для расширения доступа пациентов.

Рынок лечения миелофиброза: факторы роста и проблемы

Драйверы роста

- Рост распространенности и осведомленности о миелофиброзе: рост распространенности миелофиброза во всем мире является важным фактором роста рынка лечения миелофиброза. Промежуточное программное обеспечение для ранней диагностики и выявления заболевания потенциально способствует расширению рынка благодаря передовым диагностическим методам и повышению уровня знаний о миелофиброзе среди медицинских работников. Согласно отчету NLM от мая 2023 года, около 15% пациентов с эссенциальной тромбоцитемией (ЭТ) или истинной полицитемией (ИП) разовьют пост-ЭТ/ИП миелофиброз, что несколько увеличит число пациентов, нуждающихся в специализированном лечении. Увеличение числа пациентов требует применения современных методов лечения, что повышает потребность в новых методах лечения, таких как ингибиторы JAK и другие таргетные методы.

- Достижения в области таргетной терапии и регистрации лекарственных препаратов: Инновации в разработке лекарственных препаратов, в частности, появление таргетной терапии, произвели революцию на рынке лечения миелофиброза. Согласно отчёту NLM от октября 2024 года, заболевание чаще поражает мужчин, частота заболеваемости составляет от 0,4 до 0,5 случая на 100 000 человек, по сравнению с 0,2–0,3 случая на 100 000 человек у женщин. Как правило, заболевание поражает людей в возрасте около 65 лет. В зависимости от уровня риска медианная выживаемость может значительно варьироваться от 2,3 до 11,3 лет, что подчёркивает необходимость в разработке эффективно подобранной терапии.

- Рост расходов на здравоохранение и развитие инфраструктуры: рост расходов на здравоохранение и развитие медицинской инфраструктуры являются основными факторами, стимулирующими рост рынка лечения миелофиброза. Государственные и частные инвесторы вкладывают значительные средства в онкологическую помощь, включая центры лечения гематологических онкологических заболеваний. Данные Центров по услугам Medicare и Medicaid (CMS) за июнь 2025 года показывают, что расходы на рецептурные препараты выросли на 11,4%, достигнув колоссальных 449,7 млрд долларов США в 2023 году, что даже больше, чем рост на 7,8%, наблюдавшийся в 2022 году, при этом наибольший вклад приходится на лечение рака и поддерживающую терапию. Более эффективное распределение средств позволяет улучшить доступ к новым методам лечения и клиническим испытаниям новых методов лечения миелофиброза, что, в свою очередь, способствует росту рынка в целом.

Прогностические модели стратификации риска, влияющие на пути лечения миелофиброза и динамику рынка (2022)

Переменные (вес) | ДИПС | ДИПС+ | МИПСС-70 | MIPSS-70+ v2.0 | MYSEC-PM | МТСС |

Клинические особенности | Возраст >65 лет (1) | Возраст >65 лет (1) | Конституциональные симптомы (1) | Конституциональные симптомы (2) | Возраст (0,1 × y возраста) | Возраст ≥57 лет (1) |

Общий анализ крови | Hb <10 г/дл (2) | Hb <10 г/дл (1) | Hb <10 г/дл (1) | Тяжелая анемия* (2) | Hb <11 г/дл (2) | Лейкоциты >25×10?/л (1) |

Статус мутации драйвера | - | - | Отсутствие CALR типа 1/подобного (1) | Отсутствие CALR типа 1/подобного (2) | Отсутствие CALR (2) | Отсутствие CALR/MPL (2) |

Дополнительные мутации миелоидных генов | - | - | 1 ГМР (1) | 1 HMR, включая U2AF1Q157 (2) | - | ASXL1 (1) |

Цитогенетика | - | Неблагоприятный‡ (1) | - | Неблагоприятный§ (3) | - | - |

Морфология костного мозга | - | - | Степень BMF ≥2 (1) | - | - | - |

Категория риска (оценка), медианная выживаемость | Низкий (0), NR | Низкий (0), 15,4 года | Низкий (0-1), NR | Очень низкий (0), NR | Низкий (<11), NR |

Источник : NLM

Проблемы

- Строгие ограничения на назначение препаратов: дефицит возмещения расходов, обусловленный ограничениями государственной политики, по-прежнему является серьёзным препятствием на рынке лечения миелофиброза. Об этом свидетельствует тот факт, что Medicare предоставляет покрытие только пациентам с первой неудачей в клинических испытаниях химиотерапии, согласно рекомендациям Центров по услугам Medicare и Medicaid (CMS). Это в конечном итоге приводит к задержкам в лечении и потере доверия пациентов. Кроме того, Европейский союз (ЕС) ограничивает применение руксолитиниба только пациентами с миелофиброзом высокого риска, что ограничивает доступ пациентов к потенциально эффективным методам лечения, согласно данным Европейского агентства по лекарственным средствам (EMA).

- Высокая стоимость лечения и ограниченная доступность: Целевые препараты, такие как ингибиторы JAK, создают нагрузку на рынок лечения миелофиброза своими непомерными ценами. Возможно, раньше они никогда не были проблемой, поскольку разрабатывалось лишь несколько вариантов лечения. Более выгодные варианты оплаты за счет собственных средств и возмещения расходов, но регионы с низким уровнем дохода не могут позволить себе эти препараты. Высокая стоимость отпугивает пациентов от начала лечения или может привести к отказу от продолжения, что ухудшает результаты. Поставщикам медицинских услуг приходится сталкиваться с трудностями при обеспечении доступности инноваций, поскольку задержки, которые они создают, напрямую связаны с проникновением на рынок. Преодоление этих экономических барьеров станет первостепенной задачей для обеспечения того, чтобы лечение действительно стало доступным для многих.

Объем и прогноз рынка лечения миелофиброза:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

834,5 млн долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1 433,9 млн долларов США |

|

Региональный охват |

|

Сегментация рынка лечения миелофиброза:

Анализ сегмента пути введения

Ожидается, что пероральный подсегмент в сегменте путей введения будет удерживать самую высокую долю рынка в 71% в течение прогнозируемого периода благодаря удобству в приеме и высокой приверженности пациентов. Пероральные препараты позволяют пациентам продолжать свое лечение дома, ограничивая частые визиты в больницу и улучшая качество их жизни. Однако, согласно отчету NLM за май 2025 года, проблема приверженности все еще существует, при этом некоторые исследования показывают, что от 4% до 31% пациентов не выполняют свой первый рецепт, в то время как от 18% до 34% не выполняют свой второй, хотя четких цифр не существует. Несмотря на все эти проблемы, за исключением инъекций, пероральное лечение, такое как ингибиторы JAK, остается наиболее предпочтительным типом из-за его неинвазивной природы и простоты введения.

Анализ сегмента типа препарата

Ожидается, что подсегмент брендовых препаратов займет самую высокую долю рынка в сегменте типов лекарств в течение прогнозируемого периода благодаря патентной защите и постоянным инновациям в области новых методов лечения миелофиброза. Большинство этих препаратов считаются имеющими преимущество с точки зрения как эффективности, так и безопасности по сравнению с дженериками, что влияет на их предпочтение среди врачей и пациентов. Кроме того, согласно отчету NLM за май 2024 года, хотя за последнее десятилетие средняя чистая цена на брендовые препараты удвоилась со 167 до 370 долларов США, большую часть этого роста можно отнести к росту цен на специализированные препараты, которые зарегистрировали среднегодовой среднегодовой рост на 13,2% по сравнению с 2,6% для неспециализированных препаратов. Такая ценовая тенденция в сочетании с ограниченной конкуренцией со стороны дженериков поддерживает доминирующую долю выручки брендовых препаратов.

Анализ сегмента конечного пользователя

Ожидается, что подсегмент госпиталей займет наибольшую долю рынка в сегменте конечных пользователей в прогнозируемый период благодаря большому объему комплексного лечения миелофиброза, проводимого в условиях стационаров. Больницы прекрасно подходят в качестве центров комплексного ухода, поскольку они могут диагностировать пациентов, предлагая передовые методы лечения, такие как трансплантация стволовых клеток и мониторинг. Как сообщили Центры по услугам Medicare и Medicaid (CMS) в июне 2025 года, расходы больниц выросли на 10,4% до 1519,7 млрд долларов США в 2023 году, что значительно превышает рост на 3,2%, зафиксированный в 2022 году. Это свидетельствует об увеличении инвестиций в инфраструктуру и услуги здравоохранения. Наличие специализированных онкологов и передовых медицинских учреждений также способствует доминированию больниц на этом рынке.

Наш углубленный анализ мирового лечения миелофиброза включает следующие сегменты:

Сегмент | Подсегменты |

Тип лечения |

|

Тип препарата |

|

Способ применения |

|

Тип пациента |

|

Конечный пользователь |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения миелофиброза – региональный анализ

Обзор рынка Северной Америки

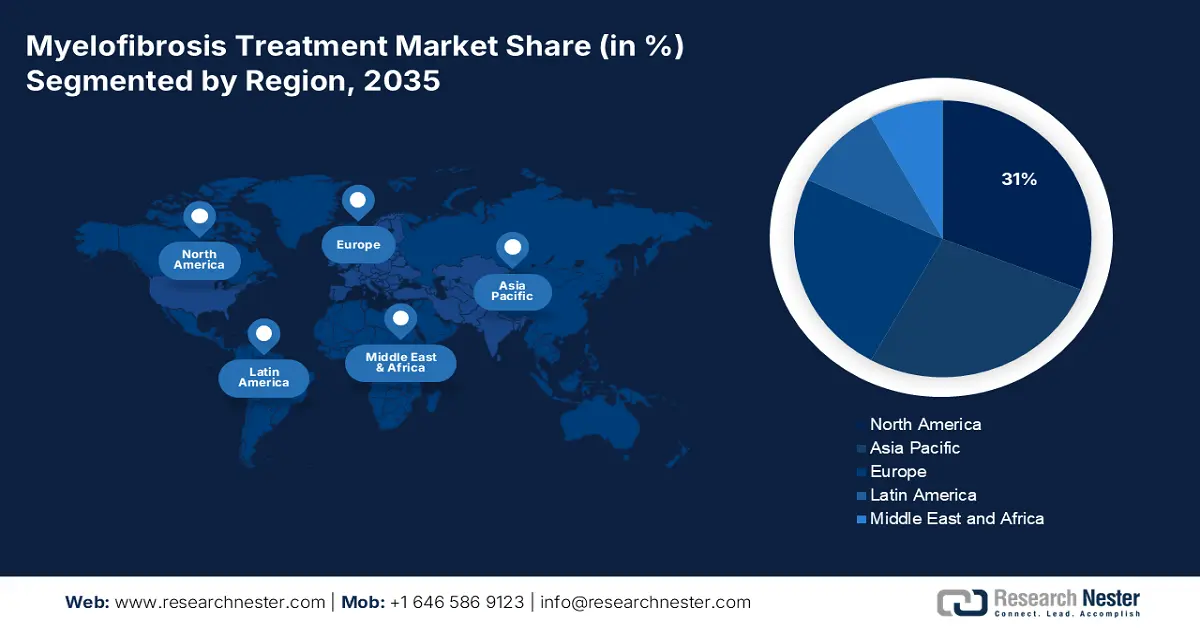

Ожидается, что рынок лечения миелофиброза в Северной Америке займет самую высокую долю рынка – 31% – в прогнозируемый период благодаря хорошо развитой инфраструктуре здравоохранения, более высокой диагностической осведомленности и более быстрому одобрению новых терапевтических средств регулирующими органами. Например, согласно отчету NLM от марта 2024 года, только в США за последние 5 лет было диагностировано около 3600 новых случаев первичного рака костей, а число смертей достигло 1720, что составляет 0,3% от всех случаев смерти от рака. Это заболевание часто сопровождается сопутствующими заболеваниями, такими как анемия и спленомегалия, что увеличивает многофакторность лечения и стоимость.

Рынок лечения миелофиброза в США растёт благодаря тому, что страна занимает лидирующие позиции в сфере национального здравоохранения, обеспечивая высокий доступ к новым методам лечения на душу населения и обладая нормативно-правовой базой, которая всё больше благоприятствует одобрению таргетных гематологических препаратов. Согласно отчёту NLM от марта 2024 года, общая 5-летняя выживаемость пациентов с раком костей в США, составляющая 66%, свидетельствует о высокой активности в разработке новых препаратов и перспективах их внедрения в будущем. Отчасти благодаря достаточно зрелой системе возмещения затрат и высокой готовности платить за прорывные методы лечения, производители могут гораздо быстрее выводить на рынок США по-настоящему новые методы лечения, такие как ингибиторы JAK, таргетные препараты нового поколения и комбинированные препараты.

Рынок лечения миелофиброза в Канаде растёт, и недавние разработки задают тон в области гематологической онкологии. Согласно отчёту Статистического управления Канады за январь 2025 года, в Канаде проживало 861 000 человек в возрасте 85 лет и старше, что составляло 2,3% населения. Поскольку заболеваемость миелофиброзом и связанными с ним миелопролиферативными новообразованиями имеет тенденцию к увеличению с возрастом, эта стареющая демографическая группа демонстрирует медленный рост числа пациентов, получающих лечение. Кроме того, в отчёте обсуждалось, как доля пациентов в возрасте 65 лет и старше увеличилась до 18,9%, что соответствует тенденции к старению. Процедуры регистрации в Министерстве здравоохранения Канады начали открывать новые терапевтические возможности.

Обзор европейского рынка

Ожидается, что рынок лечения миелофиброза в Европе останется самым быстрорастущим в прогнозируемый период, что обусловлено повышением осведомленности о заболевании, прогрессом в нормативно-правовой базе и расширением доступа к новым методам терапии. Согласно клиническому исследованию, опубликованному в отчете Национальной медицинской лаборатории (NLM) в марте 2022 года, дефицит железа развился у 26,8% пациентов, причем частота встречаемости была схожей у мужчин и женщин, но с возрастными различиями: 35,6% у пациентов старше 80 лет, 29,3% у пациентов от 75 до 79 лет и 23,2% у пациентов от 70 до 74 лет. Европейское агентство по лекарственным средствам одобрило момелотиниб для лечения пациентов с миелофиброзом и умеренной или тяжелой анемией. Это не только расширяет возможности терапевтического подхода, но и свидетельствует об удовлетворении этих потребностей в гематологической онкологии в регионе.

Рынок лечения миелофиброза в Великобритании растёт благодаря растущей распространённости заболевания и доступности новых методов лечения. Исследование, проведённое NLM в феврале 2025 года, показало, что анемия наблюдается у 6,0% населения Англии, при этом предполагаемый уровень распространённости составляет 4,1% среди женщин и 3,1% среди мужчин. Это указывает на необходимость лечения анемии, связанной с миелофиброзом. Ожидается, что этот позитивный прогноз улучшит показатели внедрения и будет способствовать дальнейшему расширению рынка. Благодаря хорошо развитой инфраструктуре здравоохранения и благоприятной нормативно-правовой среде в Великобритании, можно обеспечить своевременное внедрение и возмещение затрат на инновационные методы лечения, что задаёт позитивную траекторию для дальнейшего роста рынка.

Рынок лечения миелофиброза в Германии растёт благодаря росту заболеваемости, наличию множества вариантов лечения и сильной системе здравоохранения. Согласно аналитическому отчёту Национальной медицинской лаборатории (NLM) от августа 2023 года, предполагаемая заболеваемость миелофиброзом составляет от 9,9 до 12,4 на 100 000 человек, а число новых случаев в этом году оценивается в 1,2–1,8 на 100 000 человек. Это подчёркивает важность заболевания для населения и необходимость разработки стратегий его лечения. Включение новых методов лечения, таких как момелотиниб, и широкое медицинское страхование гарантируют всем пациентам равные возможности получения наилучшего лечения и способствуют расширению рынка.

Анализ текущих расходов на здравоохранение в Европе, 2022 г. (в %)

Страна | Государственные схемы | Обязательные схемы и сберегательные счета | Другие финансовые агенты | Лечебная и реабилитационная помощь | Медицинские товары (неуточненные) | Другие функции | Больницы | Амбулаторные поставщики услуг | Розничные торговцы и поставщики медицинских товаров | Другие поставщики |

Бельгия | 21.0 | 54.1 | 24.9 | 54.2 | 12.8 | 33.0 | 33.0 | 39.0 | 30.0 | 20.4 |

Болгария | 15.9 | 47.6 | 36,5 | 51.5 | 33.0 | 15.5 | 15.5 | 36.7 | 15.0 | 15.8 |

Чехия | 13.5 | 71.4 | 15.1 | 58.3 | 16.1 | 25.6 | 25.6 | 46.5 | 22.4 | 19.2 |

Дания | 84.6 | 0.0 | 15.4 | 59.4 | 10.4 | 30.1 | 30.1 | 44.9 | 26.0 | 18.6 |

Германия | 11.7 | 75.0 | 13.3 | 45.9 | 17.8 | 36.3 | 36.3 | 26.9 | 30.8 | 24.7 |

Франция | 4.3 | 80.4 | 15.3 | 51.7 | 19.1 | 29.2 | 29.2 | 38.9 | 22.4 | 22.0 |

Италия | 74.3 | 0,2 | 25.6 | 53.4 | 20.2 | 26.5 | 26.5 | 43,5 | 24.2 | 15.1 |

Источник : Евростат

Обзор рынка Азиатско-Тихоокеанского региона

Рынок лечения миелофиброза в Азиатско-Тихоокеанском регионе демонстрирует устойчивый рост благодаря повышению осведомленности, улучшению инфраструктуры здравоохранения и доступности новых препаратов. По данным ОЭСР, по состоянию на ноябрь 2025 года доля расходов домохозяйств на лечение в общих расходах на здравоохранение в странах Азиатско-Тихоокеанского региона с низким и ниже среднего уровнем дохода составляла 49%. Столь высокая экономическая нагрузка может ограничивать доступ к дорогостоящим методам лечения, таким как ингибиторы Януса-киназы (JAK) или недавно одобренные препараты для лечения миелофиброза. Таким образом, хотя городское и более обеспеченное население может быть избаловано терапевтическими инновациями, большая часть общества может быть недостаточно охвачена ими.

Рынок лечения миелофиброза в Китае расширяется благодаря улучшению методов лечения и повышению осведомленности пациентов. Согласно отчету Национальной медицинской лаборатории (NLM) за июнь 2023 года, на долю материкового Китая пришлось около 37% всех случаев острого лимфобластного лейкоза (ОЛЛ) в мире и около 25% всех случаев смерти в мире. Более высокая заболеваемость гематологическими злокачественными новообразованиями свидетельствует о значительных неудовлетворенных потребностях в онкологической помощи и острой необходимости ранней диагностики и доступа к целенаправленной терапии. Хотя миелофиброз встречается не так часто, как все остальные, институциональные и клинические возможности, доступные для лечения высокораспространенных видов рака крови, должны быть достаточными для решения проблемы расширения диагностических и лечебных учреждений для таких редких заболеваний, как миелофиброз.

Рынок лечения миелофиброза в Индии растёт благодаря повышению уровня осведомлённости и появлению новых лекарственных препаратов. Согласно отчёту Национальной медицинской лаборатории (NLM) за июнь 2024 года, лейкемия занимает первое место среди детских онкологических заболеваний, составляя 28% всех случаев. Это объясняет вероятную эффективность луспатерцепта в борьбе с анемией, вызванной миелофиброзом у индийских пациентов. Растущая распространённость гематологических заболеваний привлекает всё больше внимания к ранней диагностике и высокотехнологичной терапии. Кроме того, частные и государственные программы здравоохранения дополнительно расширяют доступ к специализированной помощи в мегаполисах, способствуя росту рынка.

Основные игроки рынка лечения миелофиброза:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

Коммерческая динамика рынка препаратов для лечения миелофиброза усиливается благодаря конкурентным успехам ключевых игроков. Сектор в основном контролируется компаниями Incyte, Novartis и Bristol-Myers Squibb, на долю которых приходится более половины мировой выручки. Эти лидеры используют разнообразные стратегии, такие как региональная экспансия и продуктовые инновации, чтобы справиться с волной глобализации рынка. С другой стороны, Takeda и Dr. Reddy являются пионерами в области локализации и появления биоаналогов, что свидетельствует об изменении приоритетов в работе на рынке.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании (страна) | Доля рынка (2025) | Фокус отрасли |

Корпорация Incyte (США) | 23,4% | Ингибиторы JAK (Руксолитиниб), ведущий мировой поставщик терапии МФ |

Новартис (Швейцария) | 18,9% | Федратиниб, глобальный гематологический портфель |

Бристоль-Майерс Сквибб (США) | 16,3% | Момелотиниб, иммуноонкологический фокус |

Pfizer (США) | 11,5% | Химиотерапевтические препараты, производство АФИ для ингибиторов JAK |

GSK (Великобритания) | 6,9% | Терапия МФ, направленная на лечение анемии, ориентированная на ЕС |

Рош (Швейцария) | хх% | Диагностические инструменты + комбинированные терапии |

АстраЗенека (Великобритания) | хх% | Кандидаты на препараты для лечения МФ на ранней стадии |

Джонсон и Джонсон (США) | хх% | Технологии трансплантации стволовых клеток |

Санофи (Франция) | хх% | Отделение редких заболеваний, клинические испытания МФ |

Merck KGaA (Германия) | хх% | Распределение ингибиторов JAK в ЕС |

Dr. Reddy's (Индия) | хх% | Дженерики руксолитиниба, развивающиеся рынки |

Cipla (Индия) | хх% | Доступные методы лечения МФ для Индии и Африки |

Celltrion (Южная Корея) | хх% | Биоаналогичные ингибиторы JAK в разработке |

Hetero Labs (Индия) | хх% | Поставщик АФИ для мировых производителей лекарственных средств МФ |

CSL Беринг (Австралия) | хх% | Поддерживающая терапия МФ, полученная из плазмы |

Hikma Pharmaceuticals (Великобритания/Иордания) | хх% | Партнер по дистрибуции в регионе MENA |

Фарманиага (Малайзия) | хх% | Локализованное производство препарата МФ для Юго-Восточной Азии |

Ниже приведены области деятельности каждой компании на рынке лечения миелофиброза:

Последние события

- В июле 2025 года компания Sumitomo Pharma America, Inc. объявила, что EMA присвоило статус орфанного препарата препарату нувисертиб (TP-3654), который является экспериментальным высокоселективным ингибитором киназы PIM1.

- В июне 2024 года препарат Омджара компании GSK был одобрен в Японии для лечения миелофиброза, редкого вида рака крови. Препарат может применяться как у новых пациентов, так и у тех, кто уже проходил лечение. Благодаря одобрению Омджары пациенты в Японии получили новый вариант лечения, который может помочь при анемии и других симптомах миелофиброза.

- Report ID: 7988

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.