Перспективы рынка лечения нарушений пигментации:

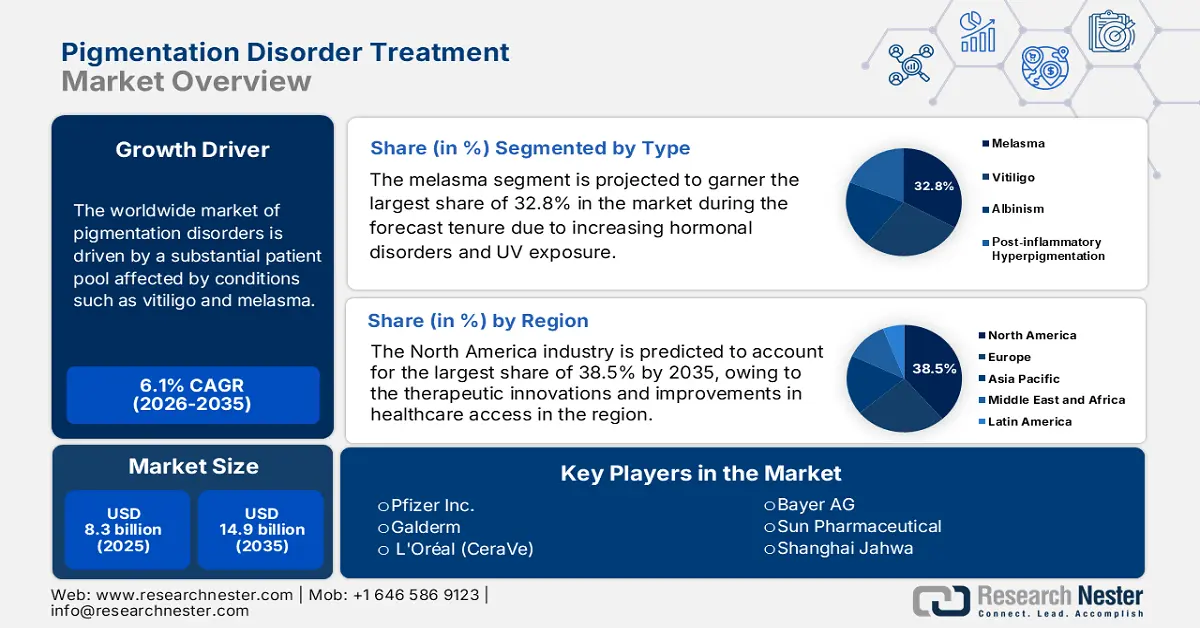

Объем рынка лечения нарушений пигментации в 2025 году оценивался в 8,3 млрд долларов США и, по прогнозам, достигнет 14,9 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка лечения нарушений пигментации оценивается в 8,8 млрд долларов США.

Мировой рынок услуг по лечению нарушений пигментации обслуживает значительную часть пациентов, страдающих такими заболеваниями, как витилиго и мелазма. Согласно статье, опубликованной NLM в июне 2022 года, распространенность витилиго среди населения мира составляет от 0,5% до 2%, тогда как данные отчета Frontiers за июль 2024 года показали, что распространенность мелазмы в мире составляет почти 41%. Рост воздействия ультрафиолетового излучения, гормональный дисбаланс и генетическая предрасположенность являются ключевыми факторами, стимулирующими развитие рынка, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, где доступность дерматологической помощи чрезвычайно высока. С другой стороны, правительства развивающихся стран расширяют инфраструктуру здравоохранения, что приводит к повышению показателей диагностики и внедрения методов лечения.

Кроме того, цепочка поставок для лечения нарушений пигментации включает активные фармацевтические ингредиенты (АФИ), такие как гидрохинон, кортикостероиды и такролимус, которые, по данным Комиссии по международной торговле США, в основном поставляются из Китая и Индии. Согласно отчёту Комиссии по международной торговле США, США являются ведущим экспортёром гидрохинона, объём экспорта которого в 2024 году составил 51,2 млн долларов США. Кроме того, производство медицинских приборов, включая лазерные системы и оборудование для микродермабразии, осуществляется в США, Германии и Японии, где сборочные линии сосредоточены в специализированных центрах медицинских технологий, таких как Бавария и Массачусетс, что положительно влияет на рост рынка.

Рынок лечения нарушений пигментации: факторы роста и проблемы

Драйверы роста

- Тенденции личных расходов: рост личных расходов легко стимулирует рост рынка лечения нарушений пигментации. Например, в отчёте DEFNPPA за февраль 2024 года отмечается, что в США пациенты в среднем платили 3490 долларов США за лечение витилиго. Помимо Министерства здравоохранения, Министерство труда и социального обеспечения сообщило, что в Японии наблюдается рост расходов на лекарства при лечении мелазмы без лечения, что указывает на потенциал доступных терапевтических мер. Таким образом, запуск дженериков, таких как альтернативы гидрохинону, имеет все шансы завоевать рынок стран с ценовой чувствительностью.

- Продолжающиеся инновации в фармацевтической и медицинской сфере : наблюдается всплеск инноваций, что существенно способствует развитию рынка. В частности, ингибитор JAK3, называемый ритлецитинибом, компании Pfizer, целенаправленно сократил время репигментации витилиго в клинических испытаниях III фазы. Кроме того, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) в 2024 году заявило, что система ИИ-диагностики кожи L'Oréal повысила точность выявления мелазмы. Кроме того, в исследовании Национальных институтов здравоохранения (NIH) отмечается, что клинические испытания терапии стволовыми клетками для лечения витилиго продолжаются, что свидетельствует о позитивных перспективах рынка.

- Государственные и частные исследовательские гранты : наличие значительного финансирования НИОКР как со стороны государственных, так и частных организаций является ещё одним стимулом для активного развития рынка. В связи с этим в августе 2024 года Национальные институты здравоохранения (NIH) выделили 685 465 000 долларов США на НИОКР в области дерматологии, включая средства на лечение нарушений пигментации. Кроме того, европейская организация Horizon выделила значительную сумму на исследования в области генной терапии витилиго, что привлекло больше игроков к укреплению своего присутствия в этом секторе.

Сравнительные испытания гидрохинона с другими средствами для осветления кожи

Группы лечения | Результаты | Выводы |

4% HQ, 0,75% КА и 2,5% витамина С. | Снижение показателя MASI на неделях 0–12, значительное изменение по сравнению с неделями 0–4 при лечении 4% гидрохиноном Снижение показателя MASI на неделях 0–12, без значительного изменения по сравнению с неделями 0–4 при лечении 0,75% каолигосахаридом | Результаты лечения гидрохиноном проявляются раньше, чем при лечении КА. |

Группа A, контрольная группа B, 2% HQ Группа C, 2% KA Группа D, 4% HQ Группа E, 4% KA Группа F, 2% HQ и 2% KA Группа G, 4% HQ и 4% KA Группа H, 4% HQ, 4% KA и алоэ вера | Группы B и D показали большее разрушение рогового слоя. Группы F, G и H показали меньшее разрушение рогового слоя. Группы A, C и E не вызвали заметного разрушения рогового слоя. | Гидрохинон может вызвать более сильное повреждение рогового слоя, тогда как КА и алоэ вера могут смягчить эти эффекты. |

3% ТА, 4% штаб-квартира | Более значительное снижение показателя MASI и ИМ в группе ТА 3% | Крем 3% ТА и крем 4% гидрохинона эффективны для снижения индекса MASI и ИМ |

0,2% сторона тиамидола против необработанной стороны лица 0,2% сторона тиамидола против 2,0% сторона HQ | Значительное снижение показателя MASI на стороне, обработанной тиамидолом, по сравнению с необработанной стороной. Снижение показателя MASI на обеих сторонах, обработанных тиамидолом, более значительное улучшение на стороне, обработанной тиамидолом, отмечено некоторое ухудшение на сторонах, обработанных гидрохлоридом. | 0,2% тиамидол более эффективен при лечении эпидермальной мелазмы, чем 2,0% гидрохинон. |

Источник : NLM, ноябрь 2023 г.

Проблемы

- Ограничения в плане диагностики: Рынок лечения нарушений пигментации сталкивается со значительными рисками, связанными с ограничениями в плане диагностики. Согласно отчёту IJDVL за декабрь 2023 года, в Африке на миллион населения приходится от 0 до 3 дерматологов, что приводит к высоким показателям постановки ошибочных диагнозов. С другой стороны, в Индии в сельской местности нет доступа к лампам Вуда, которые крайне необходимы для диагностики мелазмы. Таким образом, диагностические технологии на основе искусственного интеллекта имеют полный потенциал для развития этого сектора, но длительные сроки одобрения препятствуют их внедрению практически во всех странах.

- Конкуренция со стороны альтернативных методов лечения: Альтернативные методы лечения являются серьёзным препятствием для рынка, мешающим привлечению необходимого капитала. Рынок фитотерапии активно привлекает и лечит пациентов с мелазмой в Японии. Тем временем в Индии аюрведические методы лечения набирают популярность, что снижает спрос на фармацевтические препараты. Кроме того, в США пациенты ежегодно тратят миллиарды долларов на нерегулируемые добавки для отбеливания кожи, что создаёт серьёзное препятствие для развития отрасли.

Объем и прогноз рынка лечения нарушений пигментации:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

8,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

14,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения нарушений пигментации:

Анализ сегмента типа

Прогнозируется, что сегмент мелазмы займет наибольшую долю рынка лечения нарушений пигментации – 32,8% – в течение прогнозируемого срока действия. Доминирование этого сегмента объясняется ростом гормональных нарушений и воздействием ультрафиолетового излучения. В связи с этим, в отчете «Австралийского журнала общей практики» за декабрь 2024 года отмечается, что эти заболевания чрезвычайно распространены среди женщин в возрасте от 30 до 50 лет, причем ключевыми факторами являются прием оральных контрацептивов и беременность. Кроме того, ВОЗ отмечает, что более высокая распространенность мелазмы наблюдается в тропических регионах из-за более высокого воздействия ультрафиолетового излучения.

Анализ сегмента лечения

Ожидается, что сегмент препаратов для местного применения будет расти значительными темпами к концу 2035 года. Данные NLM за ноябрь 2023 года показали, что гидрохинон составляет большинство назначаемых средств для осветления кожи, при этом его дозировка варьируется от 2% до 5%, что обеспечивает его доминирующее положение на рынке. С другой стороны, в 2021 году Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) ввело запрет на высокие дозы гидрохинона, что намеренно увеличило спрос на регулируемые препараты, что, в свою очередь, обозначило более широкий охват этого сегмента.

Анализ сегмента конечного пользователя

Ожидается, что сегмент дерматологических клиник займет значительную долю на рынке лечения нарушений пигментации в рассматриваемый период. Рост этого сегмента обусловлен доступными ценами и технологическим прогрессом. Американская ассоциация дерматологов (AAD) отмечает, что в этих клиниках проводится лазерная терапия, требующая экспертного руководства. С другой стороны, Американское общество лазерной медицины сообщает о ежегодном росте числа случаев коррекции пигментации в клиниках с 2020 года, что соответствует стандартному росту рынка.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Уход |

|

Конечный пользователь |

|

Канал распространения |

|

Метод лечения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения нарушений пигментации – региональный анализ

Обзор рынка Северной Америки

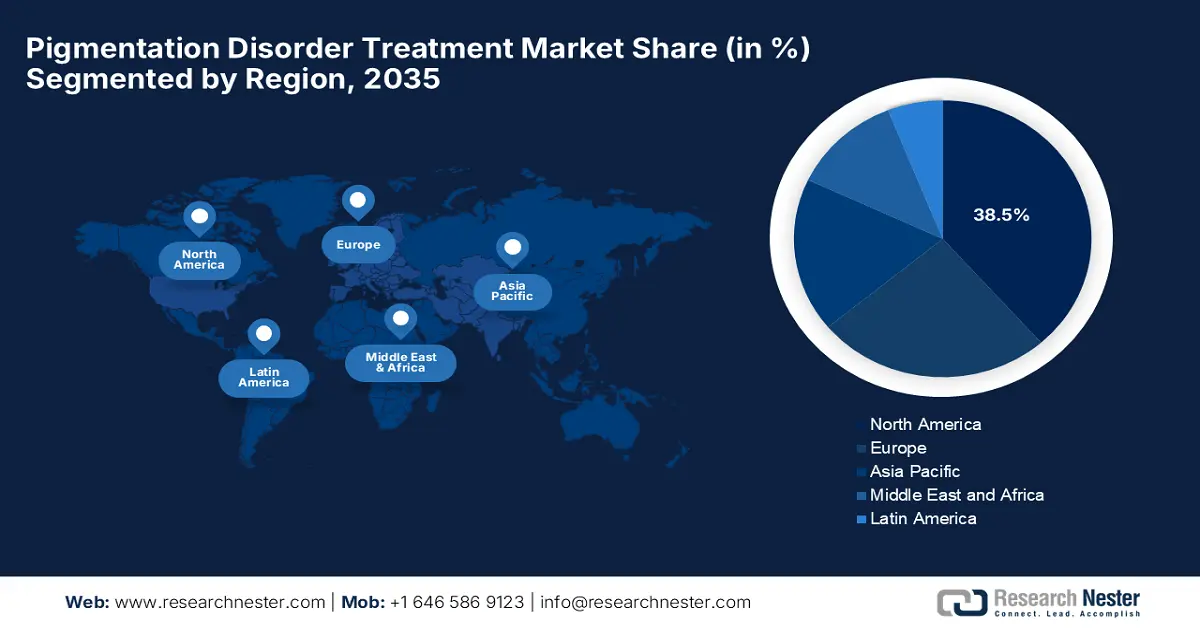

Северная Америка доминирует на рынке лечения нарушений пигментации, и ожидается, что к концу 2035 года её доля достигнет 38,5%. Это доминирование обусловлено высокой распространённостью мелазмы, развитой инфраструктурой здравоохранения и значительными инвестициями в НИОКР. Частные страховые компании региона обеспечивают возмещение расходов на лазерную терапию, достигая 68,3%. Кроме того, согласно отчёту о клиническом исследовании Национальных институтов здравоохранения, комбинированные методы лечения, такие как гидрохиноновые ретиноиды, продемонстрировали более высокую эффективность по сравнению с монотерапией. Теледерматология также активно развивается, ежегодно предоставляя помощь пациентам из сельской местности.

Рынок США демонстрирует уверенный рост, чему способствуют переход на государственное финансирование и выдающиеся достижения в лечении. Ключевой тенденцией является переход к комбинированной терапии и новым биологическим препаратам, чему способствуют программы ускоренного одобрения FDA. Государственная поддержка весьма значительна: Национальный институт артрита, опорно-двигательного аппарата и кожных заболеваний (NIAMS), входящий в состав Национальных институтов здравоохранения (NIH), инвестировал около 125 000 долларов США в исследования витилиго и альбинизма в 2023 году. Возмещение расходов по программам Medicare и Medicaid является ключевым фактором спроса, при этом политика CMS расширяется, охватывая больше лазерных и световых процедур, которые считаются необходимыми с медицинской точки зрения, тем самым расширяя доступ пациентов и размер рынка.

Канада также демонстрирует непрерывный рост на рынке, что во многом обусловлено реформами здравоохранения в провинциях, исследовательскими грантами и регулированием ценообразования. В связи с этим, по данным Kitchener City News за май 2024 года, число дерматологов в провинции увеличилось на 5,5% в 2021 году, что свидетельствует о растущей потребности в лечении заболеваний кожи. Кроме того, Университет Торонто сообщает, что в 2025 году сеть центров стволовых клеток выделила в общей сложности 33 миллиона долларов США на исследовательские проекты и клинические испытания в области регенеративной медицины по всей Канаде, охватывающие различные заболевания, включая редкие расстройства и кожные заболевания.

Данные о торговле гидрохиноном в 2023 году

Страна | Торговый поток | Стоимость 1000 долларов США |

НАС | Экспорт | 63,671.25 |

НАС | Импорт | 1,030.65 |

Канада | Экспорт | 0,19 |

Канада | Импорт | 534.97 |

Источник : WITS

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке и, как ожидается, продемонстрирует значительный рост к 2035 году. Это стало возможным благодаря росту уровня загрязнения окружающей среды и повышению осведомленности о косметических средствах. Об этом свидетельствует отчет Национальной медицинской лаборатории (NLM) за май 2025 года, в котором отмечается, что 40% женщин страдают от рецидивирующей гиперпигментации, вызванной городским УФ-излучением. С другой стороны, в Южной Корее наблюдается активное внедрение ИИ-диагностики, где клиники в настоящее время оснащены эксклюзивным оборудованием для диагностики, что создает обнадеживающие рыночные возможности.

Рынок лечения нарушений пигментации в Китае стабильно растёт, что обусловлено увеличением числа случаев витилиго, мелазмы и поствоспалительной гиперпигментации, вызванных повышенным воздействием ультрафиолета, загрязнением окружающей среды и изменением образа жизни. Растущая осведомлённость о здоровье кожи, рост располагаемых доходов и спрос на эстетические процедуры стимулируют внедрение местных препаратов, химических пилингов и лазерной терапии. Государственная поддержка исследований в области дерматологии и наличие высококлассных городских клиник дополнительно усиливают рост рынка, делая Китай важнейшим центром азиатского рынка.

Индия демонстрирует устойчивый рост и занимает лидирующие позиции на региональном рынке лечения нарушений пигментации, что в значительной степени обусловлено доступностью дженериков и программами общественного здравоохранения. В связи с этим Министерство здравоохранения и благополучия семьи в декабре 2024 года отметило, что в 2022 году доля расходов на здравоохранение из собственных средств пациентов составила 39,4%, включая расходы на лечение кожных заболеваний. Это свидетельствует о растущей потребности в улучшении приоритетности бюджетов здравоохранения и улучшении диагностики и лечения нарушений пигментации.

Обзор европейского рынка

Европа считается вторым по величине участником рынка. Прогресс страны в этой области обусловлен растущим старением населения и значительным воздействием ультрафиолетового излучения. Исследование Европейского агентства по окружающей среде, опубликованное в июне 2022 года, показало, что воздействие ультрафиолета увеличивает риск рака кожи и увеличивает число всех случаев заболевания почти на 4%. Кроме того, региональное пространство данных о здоровье выделило инвестиции на исследования и разработки в области пигментации, уделив особое внимание диагностике с помощью искусственного интеллекта и ингибиторам JAK, что свидетельствует о позитивных перспективах рынка.

Ожидается, что к 2035 году Германия будет иметь самую высокую долю доходов в Европе благодаря наибольшей численности населения в ЕС, высокофинансируемой и надежной системе здравоохранения, а также высокой культуре раннего внедрения новых медицинских технологий. Высокие расходы на здравоохранение на душу населения в стране, по данным Федерального министерства здравоохранения, обеспечивают доступ к передовым лазерным методам лечения и новым лекарственным препаратам. Росту также способствует развитая нормативно-правовая база, которая эффективно интегрирует новые методы лечения в стандартную медицинскую помощь, обеспечивая быстрое проникновение на рынок для новых участников.

Франция также следует за европейским рынком лечения нарушений пигментации, занимая значительную долю в 20,7% в прогнозируемом периоде. Ключевыми факторами роста рынка страны являются изменения в политике HAS и биологическая эволюция. В отчёте Haute Autorité de santé (HAS) за январь 2025 года отмечается, что 90% жителей региона используют цифровые медицинские инструменты для ухода и поддержки. Кроме того, во многих клиниках применяется фракционная лазерная терапия с использованием искусственного интеллекта для анализа состояния кожи и корректировки настроек лазера, что обеспечивает безопасное, точное и персонализированное лечение.

Основные игроки рынка лечения нарушений пигментации:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Галдерма

- L'Oréal (CeraVe)

- Байер АГ

- Сан Фармасьютикал

- Шанхай Джахва

- Аллерган (AbbVie)

- LG Chem

- Милан (Виатрис)

- CSL Беринг

- HRA Pharma

- Гималайский велнес

- Корпорация Incyte

- Фарманьяга

- Hugel Inc.

- Maruho Co., Ltd.

- Тории Фармасьютикал

- Даичи Санкё

- Корпорация Козе

- ПОЛА Фарма

На мировом рынке обостряется конкуренция между западными фармацевтическими гигантами, такими как Pfizer и Galderma, и азиатскими компаниями, занимающимися гибридной косметологией и дерматологией, такими как Shanghai Jahwa и Kose. Премиализация биологических препаратов, проникновение на развивающиеся рынки и технологическая конвергенция – вот лишь некоторые из стратегий, реализуемых ключевыми игроками для ускорения развития рынка на международном уровне. Помимо Японии, японские компании лидируют в области разработки рецептур, в то время как европейские компании доминируют в области эстетической медицины.

Вот список ключевых игроков, работающих на рынке: Ниже приведены области деятельности каждой компании на рынке:

Последние события

- В январе 2025 года компания VYNE Therapeutics завершает набор пациентов в исследование фазы 2b по оценке препарата VYN201 для лечения несегментарного витилиго. Эта оценка знаменует собой важный этап в программе и свидетельствует о неизменно высокой эффективности работы нашей клинической команды.

- В октябре 2024 года клиника Kaya Clinic запустит Klear AI — платформу искусственного интеллекта, которая обеспечивает персонализированную диагностику состояния кожи. Платформа используется для глубокого анализа состояния кожи и разработки индивидуальных программ лечения, включая уменьшение пигментации.

- В октябре 2024 года компания Japan Tissue Engineering Co., Ltd. объявит о включении в список Национального института здравоохранения аутологичных культивированных эпидермисов, содержащих меланоциты, JACEMIN для лечения витилиго.

- В феврале 2024 года компания Arcutis Biotherapeutics начинает сотрудничество с Sato Pharmaceutical Co., Ltd. и объявляет о стратегическом сотрудничестве и лицензионном соглашении по разработке, производству и коммерциализации местного рофлумиласта в Японии.

- Report ID: 8124

- Published Date: Sep 25, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.