Обзор рынка лечения нарушений липидного обмена:

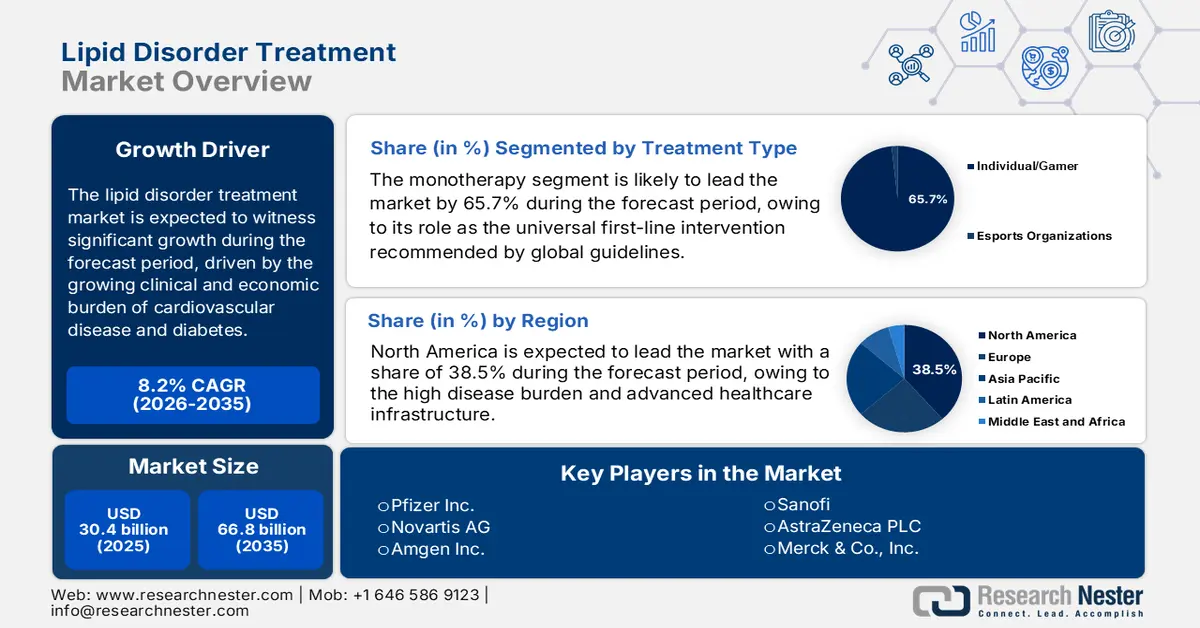

Объем рынка лечения нарушений липидного обмена в 2025 году оценивался в 30,4 млрд долларов США и, согласно прогнозам, достигнет 66,8 млрд долларов США к концу 2035 года, увеличиваясь на 8,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли лечения нарушений липидного обмена составил 32,8 млрд долларов США.

Глобальный рынок лечения нарушений липидного обмена в первую очередь определяется растущим клиническим и экономическим бременем сердечно-сосудистых заболеваний и диабета, которые тесно связаны с распространенностью дислипидемии. В октябре 2024 года Центр по контролю и профилактике заболеваний США (CDC) указал, что у 86 миллионов взрослых американцев уровень общего холестерина превышает 200 мг/дл, а у 25 миллионов взрослых — 240 мг/дл. Эти данные свидетельствуют о постоянно растущем числе пациентов, нуждающихся в долгосрочном лечении и мониторинге. Это бремя напрямую отражается на использовании медицинских услуг, и сердечно-сосудистые заболевания составляют значительную часть ежегодных затрат в США, включая медицинские услуги, лекарства и потери производительности труда. Масштаб этого воздействия значителен; например, в марте 2022 года издание Health Affairs сообщило, что национальные расходы США, по прогнозам, достигнут 6,8 триллионов долларов к 2030 году, при этом сердечно-сосудистые заболевания являются одним из основных факторов роста затрат.

Что касается государственного финансирования, то расходы населения США на лечение сердечно-сосудистых заболеваний в 2022 году достигли 100 миллиардов долларов США, согласно данным AHRQ за июль 2025 года, что отражает масштабы фармакологического и последующего лечения, связанного с контролем уровня липидов. На политическом уровне Целевая группа по профилактическим услугам США и NIH продолжают укреплять скрининг липидов и пороговые значения для лечения, основанные на оценке риска, что поддерживает стабильный спрос со стороны сетей первичной медицинской помощи, больничных систем и интегрированных организаций, предоставляющих медицинские услуги. Параллельно данные Всемирной федерации сердца за 2026 год показывают, что ежегодно около 3,6 миллиона смертей происходит из-за высокого уровня холестерина, что делает управление уровнем липидов постоянным приоритетом общественного здравоохранения как в странах с высоким уровнем дохода, так и в странах с развивающейся экономикой. С точки зрения функционирования рынка, спрос на лечение все больше формируется старением населения, расширением страхового покрытия и национальными стратегиями профилактики, направленными на борьбу с неинфекционными заболеваниями.

Ключ Лечение нарушений липидного обмена Сводка рыночной аналитики:

Основные региональные особенности:

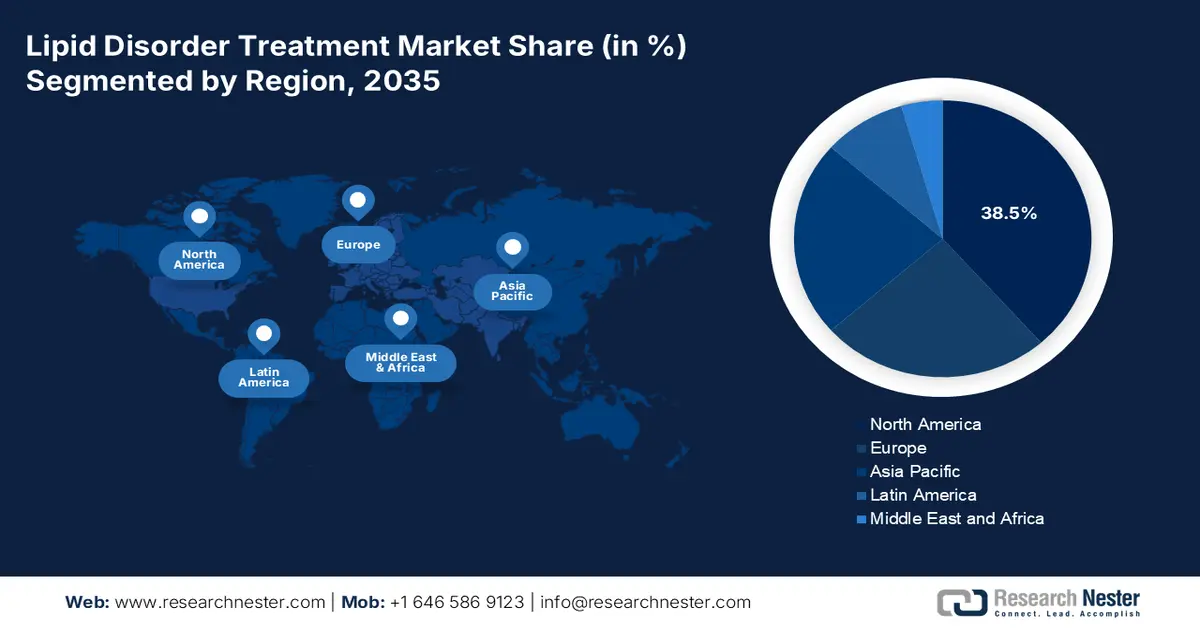

- Ожидается, что к 2035 году Северная Америка займет 38,5% рынка лечения нарушений липидного обмена, чему способствуют высокая распространенность заболевания, развитая инфраструктура здравоохранения и раннее внедрение инновационных методов лечения премиум-класса.

- Согласно прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 7,8%, чему способствуют быстрое увеличение числа пациентов, обусловленное заболеваниями, связанными с образом жизни, и повышением осведомленности о вопросах здравоохранения.

Анализ сегмента:

- По прогнозам, к 2035 году монотерапия займет 65,7% рынка лечения нарушений липидного обмена, что подтверждается ее позицией в качестве универсальной терапии первой линии, одобренной глобальными клиническими рекомендациями по первичной и вторичной профилактике.

- Ожидается, что к 2035 году пероральный способ введения займет наибольшую долю рынка, чему способствуют преимущества, ориентированные на пациента, такие как удобство, неинвазивность и простота соблюдения режима лечения в течение длительного времени.

Основные тенденции роста:

- Рост государственных расходов на лечение сердечно-сосудистых заболеваний

- Старение населения и государственные бюджеты на гериатрическую помощь

Основные проблемы:

- Чрезмерные затраты на НИОКР и высокий процент неудач

- Жесткие нормативные требования и необходимость предоставления доказательств результатов.

Ключевые игроки: Novartis AG (Швейцария), Amgen Inc. (США), Sanofi (Франция), AstraZeneca PLC (Великобритания/Швеция), Merck & Co., Inc. (США), Abbott Laboratories (США), GlaxoSmithKline plc (Великобритания), Mylan NV (США), Eli Lilly and Company (США), Daiichi Sankyo Company, Limited (Япония), Regeneron Pharmaceuticals, Inc. (США), Esperion Therapeutics, Inc. (США), Cipla Limited (Индия), Dr. Reddy's Laboratories Ltd. (Индия), Sun Pharmaceutical Industries Ltd. (Индия), Hikma Pharmaceuticals PLC (Великобритания/Иордания), Hanmi Pharmaceutical Co., Ltd. (Южная Корея), CSL Limited (Австралия), Kotra Pharmaceuticals Sdn. Bhd. (Малайзия).

Глобальный Лечение нарушений липидного обмена Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 30,4 млрд долларов США.

- Размер рынка в 2026 году: 32,8 млрд долларов США.

- Прогнозируемый объем рынка: 66,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Франция, Великобритания

- Развивающиеся страны: Китай, Индия, Южная Корея, Бразилия, Мексика

Last updated on : 13 January, 2026

Рынок лечения нарушений липидного обмена: факторы роста и проблемы

Факторы роста

- Рост государственных расходов на лечение сердечно-сосудистых заболеваний: Правительства неуклонно увеличивают финансирование здравоохранения на борьбу с сердечно-сосудистыми заболеваниями, где нарушения липидного обмена являются одним из основных модифицируемых факторов риска. По данным CDC, в апреле 2023 года каждый девятый доллар, потраченный на здравоохранение, был направлен на лечение сердечно-сосудистых заболеваний, включая прямые медицинские расходы и потери производительности труда, что обуславливает устойчивые инвестиции государственных плательщиков в программы по контролю уровня холестерина. Согласно данным журнала AHA за июнь 2024 года, только Medicare потратила более 384 миллиардов долларов США, и ожидается, что эта сумма увеличится на 214%, что подтверждает предсказуемость возмещения расходов на липидоснижающую терапию. Аналогичные бюджетные приоритеты наблюдаются в Европе и некоторых частях Азии, где национальные системы здравоохранения направляют средства на долгосрочное снижение кардиометаболических рисков.

- Старение населения и государственные бюджеты на гериатрическую помощь: Рост численности пожилого населения является структурным фактором, определяющим рынок лечения нарушений липидного обмена. По данным Организации Объединенных Наций за 2023 год, численность населения мира в возрасте 65 лет и старше удвоится с 761 миллиона в 2021 году до 1,6 миллиарда к 2050 году, что значительно увеличит подверженность дислипидемии и сердечно-сосудистым заболеваниям. В ответ на это правительство расширяет бюджеты на гериатрическую помощь, главным образом в Японии, Европе и Северной Америке, где государственная система страхования покрывает долгосрочное кардиометаболическое лечение. Этот демографический сдвиг обеспечивает устойчивый рост объемов лечения, обусловленный государственным финансированием, а не дискреционными потребительскими расходами. Этот демографический переход также стимулирует государственные инвестиции в профилактическое лечение нарушений липидного обмена в рамках программ ухода за пожилыми людьми.

- Усовершенствования в системах доставки лекарств и режимах дозирования: новые терапевтические средства преодолевают исторические барьеры, препятствующие соблюдению режима лечения, благодаря улучшенным системам доставки. Разработка инъекционных препаратов длительного действия, таких как siRNA-терапия, требующая введения всего два раза в год, представляет собой значительную тенденцию. Это напрямую решает одну из ключевых проблем в лечении хронических нарушений липидного обмена: соблюдение пациентами режима ежедневного приема лекарств внутрь. Эти инновации повышают эффективность в реальных условиях и весьма привлекательны для плательщиков и систем здравоохранения, поскольку потенциально улучшают результаты лечения и снижают нагрузку на пациентов. Успех этих моделей стимулирует инвестиции в НИОКР в разработку платформ доставки следующего поколения. NIH подчеркивает, что такие платформы с пролонгированным высвобождением могут улучшить средний коэффициент наличия лекарств по сравнению с ежедневным приемом лекарств внутрь, что напрямую влияет на долгосрочные сердечно-сосудистые исходы.

Проблемы

- Чрезмерные затраты на НИОКР и высокий процент неудач: разработка новой липидной терапии требует значительных инвестиций и занимает годы, при этом высок процент клинических неудач. Высокий риск инвестиций является основным препятствием, особенно для малых и средних биотехнологических компаний. Например, ведущие компании столкнулись с огромными финансовыми трудностями при разработке своего перорального нестатинового препарата бемпедоевой кислоты, что потребовало масштабных партнерских отношений и раундов финансирования для завершения крупномасштабных испытаний CLEAR Outcomes, призванных доказать пользу для сердечно-сосудистой системы. Успех этих испытаний имел решающее значение для обеспечения принятия препарата на рынке и его возмещения затрат, что стало переломным моментом для компании.

- Жесткие нормативные требования и необходимость предоставления доказательств эффективности: регулирующие органы, такие как FDA и EMA, теперь требуют для одобрения препаратов не только снижения уровня ЛПНП, но и убедительных данных о сердечно-сосудистых исходах. Это требует проведения длительных и дорогостоящих исследований с участием более 10 000 пациентов. Компания Novartis успешно преодолела это препятствие со своим препаратом на основе siRNA Leqvio, инвестировав в программу исследований ORION для подтверждения эффективности. Без таких доказательств новые препараты с трудом попадают в основные руководства по лечению, что серьезно ограничивает их коммерческий потенциал.

Размер и прогноз рынка лечения нарушений липидного обмена:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,2% |

|

Базовый размер рынка (2025 год) |

30,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

66,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения нарушений липидного обмена:

Анализ сегментов по типам лечения

В сегменте типов лечения монотерапия занимает лидирующие позиции на рынке лечения нарушений липидного обмена и, как ожидается, к 2035 году будет занимать 65,7% рынка. Этот сегмент обусловлен доминирующей ролью универсального метода лечения первой линии, рекомендованного глобальными руководствами по первичной и вторичной профилактике. Широкое применение монотерапии подкрепляется доступностью дженериков, доказанной пользой для снижения смертности в знаковых клинических исследованиях, установленным профилем безопасности и высокой приверженностью пациентов к лечению благодаря простому пероральному приему. Несмотря на растущее внедрение комбинированной терапии для сложных случаев, огромный объем вновь диагностированных пациентов и акцент на раннем агрессивном снижении уровня ЛПНП с помощью одного препарата обеспечивают устойчивый объем рынка монотерапии для лечения нарушений липидного обмена. По данным CDC за октябрь 2024 года, масштабы этого сегмента составляют почти 86 миллионов взрослых жителей США, которые имели право на лечение или уже принимали препараты для снижения уровня холестерина, причем подавляющее большинство из них начали лечение с монотерапии статинами.

Анализ сегментов способов введения препарата

Пероральный способ введения предпочтителен в лечении нарушений липидного обмена, занимая наибольшую долю на рынке лечения этих заболеваний. Это предпочтение обусловлено такими факторами, ориентированными на пациента, как удобство, неинвазивность и простота интеграции в повседневную жизнь, что напрямую способствует долгосрочному соблюдению режима лечения, имеющему решающее значение для контроля хронических заболеваний. Хотя инъекционные ингибиторы PCSK9 и РНК-терапия представляют собой значительный прогресс для пациентов высокого риска, их применение ограничено определенными группами пациентов, у которых пероральные схемы лечения оказались неэффективными. Рынок лечения нарушений липидного обмена дополнительно стимулируется разработкой новых пероральных препаратов, таких как бемпедоевая кислота и пероральные ингибиторы PCSK9, которые призваны сочетать эффективность современных биологических препаратов с удобством приема таблеток. Данные FDA США об одобрении лекарственных препаратов отражают эту тенденцию, показывая, что препараты для лечения метаболических и сердечно-сосудистых заболеваний, включая нарушения липидного обмена, были разработаны для перорального применения, что подчеркивает ориентацию отрасли на этот способ введения.

Анализ возрастных групп

Гериатрическое население является крупнейшим подсегментом в возрастной группе из-за прямой корреляции между возрастом и сердечно-сосудистым риском. В этой когорте наиболее высока распространенность дислипидемии, полипрагмазии и установленного атеросклеротического сердечно-сосудистого заболевания, что требует пожизненной, часто интенсивной, липидоснижающей терапии. Стратегии лечения должны тщательно учитывать лекарственные взаимодействия и возрастные особенности, такие как функция почек. Этот демографический рост обусловлен глобальными тенденциями старения, создающими постоянный и расширяющийся контингент пациентов. Национальный институт старения (NIH) прогнозирует экономическое и медицинское влияние этого сдвига, заявляя, что число жителей США в возрасте 65 лет и старше, как ожидается, вырастет с 58 миллионов в 2022 году до примерно 82 миллионов к 2050 году (по данным PRB за январь 2024 года), что обеспечит устойчивый спрос как на базовые, так и на передовые методы липидоснижающей терапии, адаптированные для пожилых людей.

Наш углубленный анализ рынка лечения нарушений липидного обмена включает следующие сегменты:

Сегмент | Подсегменты |

Класс лекарственных препаратов |

|

Показания к применению при заболеваниях |

|

Канал сбыта |

|

Путь управления |

|

Возрастная группа |

|

Тип лечения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения нарушений липидного обмена — региональный анализ

Анализ рынка Северной Америки

Прогнозируется, что рынок лечения нарушений липидного обмена в Северной Америке сохранит доминирующую долю в мировом объеме выручки и к 2035 году достигнет 38,5%. Движущими силами рынка лечения нарушений липидного обмена являются высокая распространенность заболеваний в регионе, развитая инфраструктура здравоохранения и раннее внедрение дорогостоящих инновационных методов лечения. Ключевыми факторами являются высокая распространенность ожирения и дислипидемии, благоприятные системы возмещения затрат на новые препараты и надежные рекомендации по лечению, способствующие агрессивному снижению уровня ЛПНП. Основной тенденцией является смещение структуры лекарственной терапии от генерических статинов к ингибиторам PCSK9, РНК-терапии и комбинированным препаратам, подтвержденное убедительными данными об эффективности. Рынок лечения нарушений липидного обмена также формируется инициативами по оказанию медицинской помощи, ориентированной на ценность, и сложными переговорами с плательщиками, сосредоточенными на общей стоимости лечения. Ожидания пациентов от ключевых биологических препаратов после введения конкуренции со стороны биоаналогов замедлят рост, но увеличат объемы продаж.

На рынке лечения нарушений липидного обмена в США сближение большой, недостаточно диагностированной базы пациентов и быстрое внедрение передовых методов снижения уровня липидов приводит к росту спроса в государственных и частных системах здравоохранения. Согласно исследованию Национальной медицинской библиотеки США (NLM) от февраля 2024 года, распространенность гиперхолестеролемии среди населения составляет от 20% до 60%, и почти половина всех пострадавших не знают о своем состоянии. Доступная для лечения база продолжает расширяться благодаря поддерживаемым государством программам скрининга и профилактики сердечно-сосудистых заболеваний. Спрос в основном сосредоточен в группах высокого риска. Дислипидемия поражает от 60% до 80% пациентов с ожирением и от 60% до 90% пациентов с диабетом, создавая устойчивую потребность в терапии первой линии и терапии эскалации. Это эпидемиологическое давление приводит к резкому увеличению использования новых классов препаратов, таких как ингибиторы PCSK9, siRNA-терапия и ингибиторы ACL, главным образом у пациентов с непереносимостью статинов и у пациентов с установленным атеросклеротическим сердечно-сосудистым заболеванием или семейной гиперхолестеролемией.

Достижения в области терапии липидоснижающими препаратами

Класс наркотиков | Ключевые лекарственные препараты | Основной механизм действия | Первичные липидные эффекты | Основные показания | Важные соображения |

Ингибиторы PCSK9 (моноклональные антитела) | Алирокумаб и эволокумаб | Связывается с белком PCSK9 и ингибирует его активность. | ↓ ЛПНП-холестерин (значительное снижение) и ↓ Лп(а) | HeFH, клиническое атеросклеротическое сердечно-сосудистое заболевание (дополнение к диете/статинам); HoFH (эволокумаб) | Инъекционное (подкожное) введение, приводящее к значительному снижению уровня ЛПНП. |

Ингибиторы PCSK9 (siRNA) | Инклисиран | siRNA, нацеленная на мРНК PCSK9 (предотвращает выработку PCSK9) | ↓ ЛПНП-холестерин (значительное снижение) и ↓ Лп(а) | Первичная гиперлипидемия и гетерозиготная семейная гиперхолестеринемия (в дополнение к диете/статинам) | Инъекционный (подкожный) и оптимальный режим дозирования (например, два раза в год). |

ингибитор аденозинтрифосфат-цитрат-лиазы | Бемпедоевая кислота | Ингибирует АКЛ (синтез холестерина на более ранних стадиях). | ↓ ЛПНП-холестерин | Установленное сердечно-сосудистое заболевание или высокий риск его развития, неспособность принимать статины; первичная гиперлипидемия, гетерозиготная семейная гиперхолестеринемия. | Пероральный прием, вариант для пациентов с непереносимостью статинов, и риск развития тендинита. |

Микросомальный ингибитор белка-переносчика триглицеридов | Ломитапида мезилат | Ингибирует МТП (снижает сборку ЛПНП/хиломикронов) | ↓ ЛПНП-холестерин, ↓ общий холестерин и ↓ Апо В | Гомозиготная семейная гиперхолестеринемия | Предупреждение FDA: гепатотоксичность. |

Источники: Национальная медицинская библиотека, декабрь 2025 г.

Рынок лечения нарушений липидного обмена в Канаде движется за счет экономии на патентованных лекарственных препаратах, которые доминируют в создании добавленной стоимости в лечении хронических сердечно-сосудистых заболеваний. В отчете правительства Канады за декабрь 2024 года показано, что на патентованные препараты приходилось 47% от общего объема продаж фармацевтической продукции, а общая выручка от патентованных лекарств достигла 19,9 млрд долларов США, что на 82% больше, чем годом ранее, указывая на растущую роль инновационных методов лечения в долгосрочном управлении заболеваниями. Эта тенденция напрямую связана с лечением нарушений липидного обмена, где новые методы лечения, такие как ингибиторы PCSK9, терапии на основе siRNA и ингибиторы ACL, в значительной степени защищены патентами и сосредоточены в группах высокого риска, включая пациентов с атеросклеротическими сердечно-сосудистыми заболеваниями, диабетом и семейной гиперхолестеринемией. В то же время регулирование цен через PMPRB активно влияет на доступ к рынку. Несмотря на это, продолжающийся рост расходов на НИОКР свидетельствует о устойчивых инновациях и позиционирует Канаду как расширяющийся рынок лечения нарушений липидного обмена.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок лечения нарушений липидного обмена в Азиатско-Тихоокеанском регионе является самым быстрорастущим и, согласно прогнозам, будет расти со среднегодовым темпом роста в 7,8% в период с 2026 по 2035 год. Движущей силой рынка является огромная и постоянно расширяющаяся база пациентов. Ключевыми факторами роста рынка лечения нарушений липидного обмена являются быстрый эпидемиологический переход к заболеваниям, связанным с образом жизни, рост показателей ожирения и диабета, урбанизация и повышение осведомленности о здравоохранении. Важной тенденцией является двойное развитие рынка: премирование инновационных методов лечения и их набирающие популярность на рынках с высоким уровнем дохода, таких как Япония и Южная Корея, в то время как широко распространенные генерические статины продолжают доминировать на крупных, чувствительных к ценам рынках, таких как Индия и Китай. Усилия по гармонизации регулирования, такие как политика регулирования фармацевтической продукции АСЕАН, направлены на упрощение доступа к рынку, в то время как правительства все больше сосредотачиваются на национальных программах профилактики для снижения растущего экономического бремени сердечно-сосудистых заболеваний.

Китайский рынок лечения нарушений липидного обмена является крупнейшим и наиболее динамичным в Азиатско-Тихоокеанском регионе и обусловлен огромным количеством пациентов и значительными усилиями правительства по интеграции инновационных методов лечения в систему здравоохранения. Основным катализатором роста является ежегодное обновление Национального списка возмещаемых лекарственных средств (NRDL), где успешные переговоры о включении гарантируют широкий доступ пациентов и значительное увеличение объемов продаж отдельных препаратов. Например, ингибитор PCSK9 эволокумаб был включен в NRDL, что немедленно расширило его доступность для миллионов пациентов. Рынок функционирует в условиях строгих закупочных политик, основанных на объеме продаж, которые агрессивно снижают цены на дженерики и оригинальные препараты. Отчет Национального медицинского агентства (NLM) за сентябрь 2023 года указывает на то, что распространенность дислипидемии среди взрослых составляет приблизительно 35,6%, что подчеркивает огромный и устойчивый базовый спрос, который стимулирует рост рынка, несмотря на ценовое давление.

Рынок лечения нарушений липидного обмена в Японии характеризуется быстрым внедрением инновационных фармацевтических препаратов, сверхстарением населения и уникальной системой пересмотра цен на лекарства каждые два года в рамках Национальной системы здравоохранения. Эта система автоматически снижает цены на существующие препараты, создавая мощный стимул для производителей к выпуску новых продуктов по завышенным ценам. Ключевым фактором является высокий риск сердечно-сосудистых заболеваний, связанный с выпуском новых продуктов по завышенным ценам. Также ключевым фактором является высокая распространенность сердечно-сосудистых заболеваний среди пожилых людей; правительство уделяет особое внимание профилактике заболеваний на протяжении всей жизни, стремясь продлить здоровую продолжительность жизни и поддерживая спрос на эффективные методы лечения нарушений липидного обмена. В октябре 2024 года Pharma Japan сообщила, что в 2022 году национальные медицинские расходы достигли рекордной отметки в 46,7 триллионов иен, причем значительная часть пришлась на фармацевтические препараты, что отражает масштаб рынка здравоохранения, в котором препараты, снижающие уровень липидов, являются ключевым компонентом.

Анализ европейского рынка

Высокая распространенность заболеваний, тщательная оценка экономической эффективности и сложная многонациональная система возмещения затрат являются движущими силами европейского рынка лечения нарушений липидного обмена. Основной причиной является значительная распространенность сердечно-сосудистых заболеваний, являющихся ведущей причиной смертности в ЕС, согласно данным Европейской сети кардиологов. Доступ к рынку в значительной степени регулируется национальными органами по оценке медицинских технологий, которые применяют строгий экономический анализ, что часто приводит к более медленному внедрению дорогостоящих новых методов лечения по сравнению с США. Ключевой тенденцией является внедрение нового регламента ЕС по оценке медицинских технологий, направленного на оптимизацию совместных клинических оценок в странах-членах для повышения предсказуемости и эффективности. Это происходит параллельно с масштабной реформой фармацевтического законодательства ЕС, направленной на обеспечение безопасности поставок и стимулирование инноваций при одновременном контроле расходов.

Реальные модели назначения лекарств демонстрируют структурно консервативный, но постепенно развивающийся ландшафт терапии, который напрямую формирует рынок лечения нарушений липидного обмена в Германии . Исследование NLM, проведенное в мае 2025 года, показало, что статины доминировали в качестве терапии первой линии в 96,3% случаев, при этом 72,6% пациентов начинали лечение с режимов умеренной интенсивности, что отражает сильное влияние экономически эффективного лечения, основанного на рекомендациях, в рамках системы обязательного медицинского страхования. Однако только 17,4% пациентов проходят модификацию лечения, и эскалация терапии после второй линии остается ограниченной, что подчеркивает разрыв между клинической потребностью и интенсификацией терапии. Среди методов лечения второй линии доминируют статины высокой интенсивности и комбинации статинов с эзетимибом, включая постепенный переход к комбинированным стратегиям для достижения целевых показателей ЛПНП. С точки зрения рынка, Германия позиционируется как базовый рынок, ориентированный на объемы продаж и производство дженериков, а будущий рост сосредоточен на схемах повышения дозировки, особенно среди групп высокого риска атеросклеротических сердечно-сосудистых заболеваний и семейной гиперхолестеролемии, где критерии возмещения расходов все чаще поддерживают специализированные липидоснижающие препараты.

Рынок лечения нарушений липидного обмена в Великобритании характеризуется централизованным подходом, ориентированным на экономическую эффективность, под руководством Национального института здравоохранения и качества медицинской помощи (NICE). Доступ к новым дорогостоящим препаратам для лечения нарушений липидного обмена, таким как ингибиторы PCSK9, строго зависит от положительных рекомендаций NICE, которые исторически предполагали сложные переговоры и управление доступом. Основной тенденцией является растущее использование управления здоровьем населения и новых коммерческих соглашений, таких как Добровольные схемы ценообразования и доступа к фирменным лекарственным препаратам. Высокая распространенность факторов риска сердечно-сосудистых заболеваний поддерживает спрос. Данные Национального аудиторского управления (NAO) за ноябрь 2024 года показывают, что в Великобритании почти 6,4 миллиона взрослых страдают сердечно-сосудистыми заболеваниями, что подчеркивает сохраняющуюся потребность в долгосрочном лечении, включая липидоснижающую терапию.

Смертность и количество людей, живущих с сердечно-сосудистыми заболеваниями

Нация | Количество людей, умирающих от сердечно-сосудистых заболеваний (2024 г.) | Количество людей моложе 75 лет, умирающих от сердечно-сосудистых заболеваний (2024 г.) | Примерное число людей, живущих с сердечно-сосудистыми заболеваниями (последняя оценка) |

Англия | 137,572 | 37,723 | 7 миллионов + |

Шотландия | 17,444 | 5,195 | 800 000 + |

Уэльс / Cymru | 9260 | 2660 | 400 000 + |

Северная Ирландия | 4416 | 1330 | 230 000 + |

общий объем по Великобритании | 169,205 | 47,257 | 8 миллионов + |

Источник: Британский фонд сердца, январь 2026 г.

Ключевые игроки рынка лечения нарушений липидного обмена:

- Компания Pfizer Inc. (США)

- Novartis AG (Швейцария)

- Amgen Inc. (США)

- Санофи (Франция)

- AstraZeneca PLC (Великобритания/Швеция)

- Merck & Co., Inc. (США)

- Abbott Laboratories (США)

- GlaxoSmithKline plc (Великобритания)

- Mylan NV (США)

- Компания «Эли Лилли» (США)

- Компания Daiichi Sankyo, Limited (Япония)

- Regeneron Pharmaceuticals, Inc. (США)

- Esperion Therapeutics, Inc. (США)

- Cipla Limited (Индия)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Sun Pharmaceutical Industries Ltd. (Индия)

- Hikma Pharmaceuticals PLC (Великобритания/Иордания)

- Hanmi Pharmaceutical Co., Ltd. (Южная Корея)

- CSL Limited (Австралия)

- Kotra Pharmaceuticals Sdn. Бхд (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Pfizer Inc. является мировым лидером на рынке лечения нарушений липидного обмена и произвела революцию в этой области благодаря блокбастеру — статину Lipitor. Компания продолжает использовать свои огромные масштабы и коммерческую инфраструктуру для поддержания доминирования в сегменте статинов, одновременно инвестируя в разработку препаратов нового поколения, включая новые пероральные препараты и комбинированные лекарства, для снижения остаточного сердечно-сосудистого риска и расширения своего портфеля сердечно-сосудистых препаратов за пределы традиционных продуктов. Согласно годовому отчету компании, выручка в 2025 году составит от 61,0 до 64,0 млрд долларов США.

- Компания Novartis AG занимает прочные позиции на рынке лечения нарушений липидного обмена благодаря своему высокоэффективному препарату. Стратегическая инициатива компании сосредоточена на этой первой в своем классе терапии с использованием siRNA, которая обеспечивает длительное снижение уровня ЛПНП при двукратном ежегодном введении, с целью улучшения приверженности лечению и результатов за счет уникальной модели внедрения в реальной клинической практике и партнерства с системами здравоохранения для интеграции этого инновационного лечения в стандартные схемы лечения. В 2024 году чистая выручка в таких терапевтических областях, как сердечно-сосудистые, почечные и метаболические заболевания, достигла 8 576 миллионов долларов США.

- Компания Amgen является ключевым новатором на рынке лечения нарушений липидного обмена благодаря своему новаторскому ингибитору PCSK9 Repatha. Стратегия компании основана на убедительных данных об эффективности, полученных в ходе масштабных клинических исследований, что обеспечивает широкое возмещение затрат и включение препарата в руководства по его применению. Amgen активно стремится к выходу на рынок и изучает новые лекарственные формы и системы доставки для повышения удобства для пациентов, укрепляя позиции Repatha как стандартного препарата для пациентов высокого риска, нуждающихся в интенсивном снижении уровня холестерина ЛПНП.

- Компания Sanofi является ведущим игроком на рынке лечения нарушений липидного обмена, предлагая ингибитор PCSK9 Praluent. Стратегические инициативы компании включают значительное снижение цен и соглашения с плательщиками, основанные на результатах лечения, для повышения доступности препарата. Sanofi фокусируется на проникновении на рынок для пациентов с семейной гиперхолестеролемией и установленными сердечно-сосудистыми заболеваниями, используя свой глобальный коммерческий охват для эффективной конкуренции в сегменте передовых методов липидоснижающей терапии.

- Компания AstraZeneca PLC занимает значительную долю на рынке лечения нарушений липидного обмена, выходящих за рамки традиционных штаммов. Ее стратегия основана на преимуществах препарата от диабета Farxiga, снижающего сердечно-сосудистый риск, который теперь показан для лечения сердечной недостаточности, тем самым охватывая широкую группу пациентов с метаболическими и липидными расстройствами. Компания вкладывает значительные средства в исследования и разработки в области кардиометаболических заболеваний, стремясь к комплексным подходам к лечению, которые учитывают взаимосвязанные факторы риска, такие как дислипидемия, в рамках более широких исследований сердечно-сосудистых исходов.

Ниже приведён список ключевых игроков, работающих на мировом рынке лечения нарушений липидного обмена:

Глобальный рынок лечения нарушений липидного обмена отличается высокой конкуренцией и доминируется транснациональными фармацевтическими гигантами, в основном из США и Европы. Ключевые игроки конкурируют посредством масштабных исследований и разработок ингибиторов PCSK9 следующего поколения, РНК-терапии и комбинированных препаратов. Стратегические инициативы включают активный маркетинг уже существующих статинов, стратегические слияния и поглощения для расширения портфеля разработок, а также агрессивное расширение на быстрорастущие развивающиеся рынки. Например, в августе 2025 года компания AbbVie объявила о завершении приобретения Capstan Therapeutics. Кроме того, компании все чаще участвуют в патентных спорах, занимаются разработкой биоаналогов по мере утраты эксклюзивных прав на блокбастеры и формируют партнерства с биотехнологическими фирмами для создания инновационных препаратов, снижающих уровень липидов, чтобы обеспечить долгосрочную долю рынка.

Обзор корпоративного сектора рынка лечения нарушений липидного обмена:

Последние события

- В июле 2025 года компания Novartis объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило обновление инструкции по применению препарата Leqvio (инклисиран), разрешающее его использование в качестве монотерапии в сочетании с диетой и физическими упражнениями для снижения уровня холестерина липопротеинов низкой плотности (ЛПНП) у взрослых с гиперхолестеринемией1.

- В феврале 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат Ctexli компании Mirum Pharmaceuticals для лечения взрослых пациентов с церебротендинозным ксантоматозом, редким заболеванием, характеризующимся нарушением липидного обмена.

- В декабре 2024 года компания Ionis Pharmaceuticals , Inc. объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило препарат TRYNGOLZA (олезарсен) в качестве дополнения к диете для снижения уровня триглицеридов у взрослых с семейным синдромом хиломикронемии (СХМ), редкой генетической формой тяжелой гипертриглицеридемии (ТГТ), которая может привести к потенциально опасному для жизни острому панкреатиту (ОП).

- Report ID: 8340

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.