Обзор рынка мультиоблачных SDN-решений:

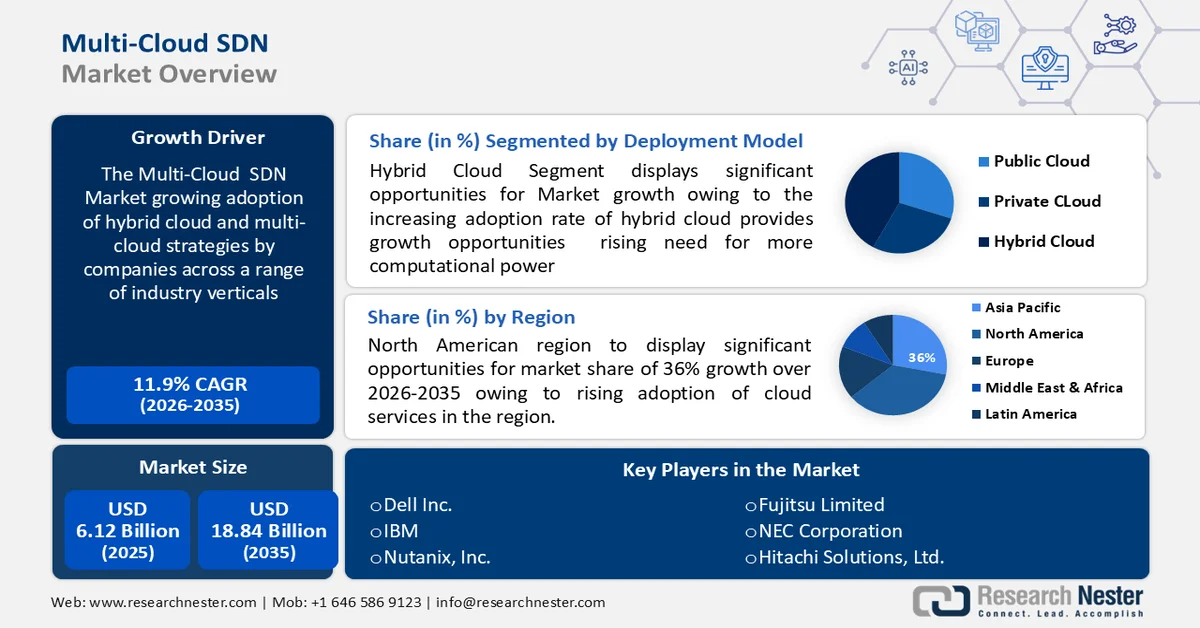

Объем рынка мультиоблачных SDN-решений в 2025 году оценивался в 6,12 млрд долларов США и, как ожидается, превысит 18,84 млрд долларов США к 2035 году, увеличиваясь более чем на 11,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка мультиоблачных SDN-решений оценивался в 6,78 млрд долларов США.

Основными факторами развития рынка мультиоблачных SDN являются растущее внедрение гибридных и мультиоблачных стратегий компаниями в различных отраслях, острая необходимость в более высоком уровне политики и управления, а также существенный переход сотрудников на удаленную работу, вызванный пандемией. Кроме того, согласно статистике Евростата, в 2023 году 42,5% предприятий ЕС приобрели облачные вычислительные услуги, в основном для офисного программного обеспечения, хранения файлов и электронной почты.

Ключ Мультиоблачная SDN Сводка рыночной аналитики:

Основные региональные особенности:

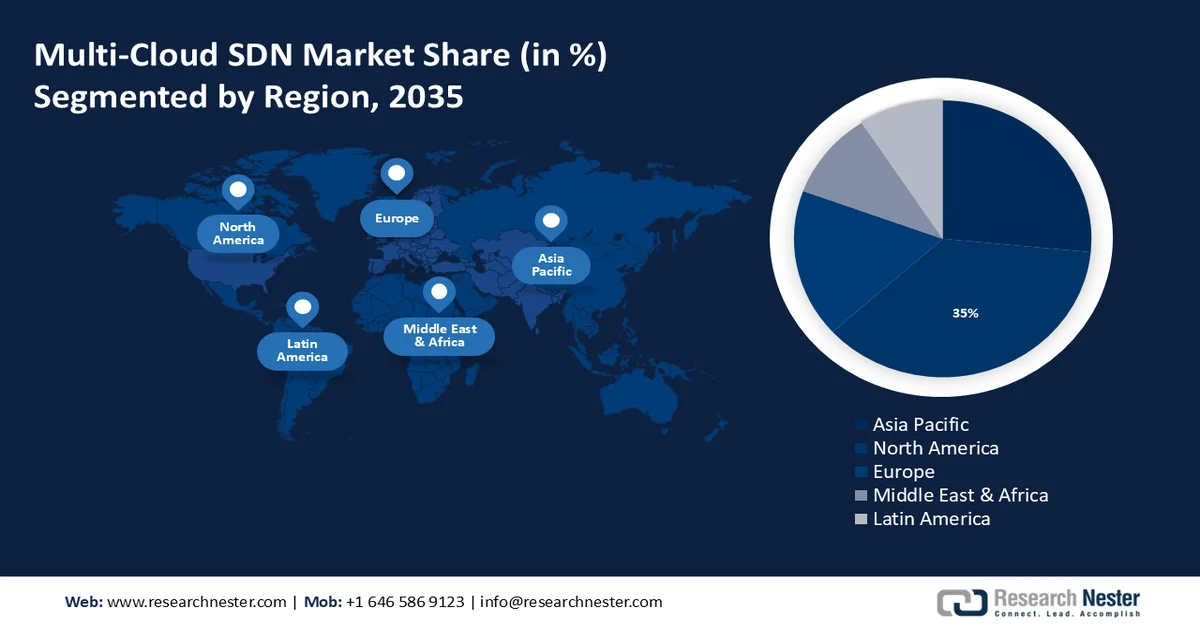

- По прогнозам, к 2035 году на Северную Америку будет приходиться 36% выручки благодаря широкому внедрению экономически эффективных и гибких облачных сервисов в масштабах предприятий.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет значительную долю рынка, чему будет способствовать ускоренное внедрение стратегий использования мульти- и гибридных облачных решений для повышения гибкости, масштабируемости и оптимизации затрат на облачные вычисления.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент гибридных облачных решений на рынке мультиоблачных SDN займет значительную долю выручки, чему будет способствовать растущее внедрение предприятиями гибридных облачных моделей для повышения вычислительной мощности, гибкости и экономической эффективности.

- Ожидается, что к 2035 году сегмент малых и средних предприятий займет более 56% рынка, чему способствуют растущее внимание к оптимизации затрат и быстрое внедрение гибких облачных инфраструктурных сервисов.

Основные тенденции роста:

- Рост числа малых и средних предприятий создает возможности для получения дохода для поставщиков облачных услуг.

- Внедрение многооблачных сетей

Основные проблемы:

- Отсутствие стандартизации

- Интеграция и совместимость

Ключевые игроки: Sensodyne, Colgate-Palmolive Company, Johnson & Johnson, GlaxoSmithKline, Unilever, TheraBreath, Proctor & Gamble, Bioténe, Himalaya Wellness Company.

Глобальный Мультиоблачная SDN Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,12 млрд долларов США.

- Объем рынка в 2026 году: 6,78 млрд долларов США.

- Прогнозируемый объем рынка: 18,84 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Китай, Индия, Япония, Сингапур, Южная Корея

Last updated on : 25 February, 2026

Рынок мультиоблачных SDN-решений: факторы роста и проблемы

Факторы роста

- Рост числа малых и средних предприятий (МСП) создает возможности для получения дохода для поставщиков облачных услуг — МСП постоянно стремятся соответствовать нормативным требованиям и имеют ограниченные бюджеты. Кроме того, из-за небольших ИТ-команд и нехватки рабочей силы МСП сталкиваются с трудностями в эффективном сосредоточении внимания на всех аспектах своей организации. В 2023 году более 50% технологического бюджета МСП будет потрачено на облачные сервисы.

Эти проблемы подталкивают малые и средние предприятия (МСП) к внедрению облачных вычислительных сервисов, поскольку они упрощают соблюдение нормативных требований, сокращают операционные и капитальные затраты (CAPEX и OPEX), повышают безопасность, увеличивают объем хранения и гибкость, а также автоматизируют бизнес-процессы и обновления программного обеспечения, что в совокупности повышает производительность труда.

Кроме того, такие преимущества, как оплата по мере использования, масштабируемость и простой доступ к информации, облегчают малым и средним предприятиям доступ к облачным сервисам и их использование. На рынке мультиоблачных SDN-решений эти факторы открывают новые перспективы для облачных компаний. - Внедрение многооблачных сетей — требования безопасности и соответствия нормативным требованиям стимулируют развитие сектора многооблачных сетей. До 89% предприятий используют многооблачную стратегию. Организации, связанные строгими нормативными требованиями, стремятся к созданию надежных систем, обеспечивающих согласованные меры безопасности в различных облачных средах.

Многооблачные сети решают эти проблемы, предоставляя централизованное управление, обеспечивая соблюдение стандартов соответствия и снижая риски, связанные с единой точкой отказа. Такая надежность в области безопасности побуждает предприятия внедрять стратегии управления многооблачными средами , способствуя безопасному и соответствующему требованиям подходу к своей облачной инфраструктуре. - Растущее внедрение SDN для 5G – SDN — это интеллектуальная сетевая архитектура, поддерживающая требования экосистемы 5G. SDN может использоваться для обеспечения общей структуры, позволяющей 5G функционировать на уровне плоскости управления. Эта технология предлагает различные преимущества, такие как улучшенная передача данных по мере их перемещения в сети 5G.

В июне 2023 года к сетям 5G по всему миру подключилось 1,1 миллиарда абонентов, а в первом квартале этого года их число увеличилось еще на 125 миллионов. Архитектура SDN позволяет минимизировать пропускную способность сети и снизить задержку. Технология SDN может управлять и автоматизировать резервирование сети из централизованной плоскости управления, предотвращая крупные сбои за счет определения оптимальных потоков данных в режиме реального времени.

Проблемы

- Отсутствие стандартизации — отсутствие стандартизированных подходов и протоколов для многооблачных сетей может препятствовать бесшовной интеграции и миграции между различными облачными провайдерами. Отсутствие стандартизации может привести к фрагментации экосистемы и замедлить инновации и внедрение новых технологий.

- Интеграция и совместимость — интеграция нескольких облачных сервисов и обеспечение бесперебойной совместимости между различными облачными провайдерами может быть сложной задачей. Несовместимость облачных платформ может привести к проблемам с передачей данных, производительностью приложений и общей эффективностью работы.

Размер и прогноз рынка мультиоблачных SDN-решений:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

11,9% |

|

Базовый размер рынка (2025 год) |

6,12 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

18,84 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка мультиоблачных SDN-решений:

Анализ сегментов модели развертывания

Ожидается, что к концу 2035 года сегмент гибридных облачных решений на рынке мультиоблачных SDN займет значительную долю выручки. Рост этого сегмента обусловлен растущим внедрением гибридных облачных решений, что открывает новые возможности для роста, увеличивает потребность в вычислительных мощностях и способствует быстрому развитию рынка. Предприятия используют модель гибридного облака для решения бизнес-задач, которые трудно решить с помощью традиционной ИТ-инфраструктуры.

Гибридное облако использовали 56% компаний с доходом более 500 миллионов долларов США. Гибридное облако сокращает разрыв между ИТ и бизнесом, повышая гибкость и эффективность, а также обеспечивая быструю доставку ИТ-ресурсов по низкой цене. Оно позволяет предприятиям расширять свои приложения и инфраструктуру по мере необходимости, предлагая пользователям высокую производительность и высокую доступность.

Гибридное облако обеспечивает экономию за счет масштаба, одновременно гарантируя безопасность конфиденциальной информации предприятий. Поскольку наличие безопасных, масштабируемых и экономически эффективных ресурсов открывает перед организациями больше возможностей для изучения различных операционных направлений, это будет способствовать внедрению гибридной облачной среды в организациях.

Анализ сегментов по размеру предприятия

Ожидается, что к 2035 году сегмент малых и средних предприятий (МСП) займет более 56% рынка мультиоблачных SDN-решений. МСП сосредоточены на снижении общих затрат и внедрении улучшенной инфраструктуры. Для повышения экономической эффективности своей деятельности им необходим гибкий подход к оплате. МСП быстро осваивают облачные инфраструктурные сервисы благодаря их простоте использования и гибкости; ожидается, что спрос будет расти в течение прогнозируемого периода. В течение следующих трех-пяти лет облачные вычисления получат широкое распространение благодаря стремлению МСП к снижению затрат. Как было отмечено, к 2022 году МСП тратили 47% своих технологических бюджетов на облачные сервисы.

Анализ сегментов конечных пользователей

Ожидается, что в прогнозируемый период розничный сегмент займет значительную долю рынка мультиоблачных SDN-решений. В ответ на рост онлайн-торговли ритейлеры все чаще внедряют передовые технологии, такие как облачные вычисления, анализ больших данных, цифровые витрины и социальные сети. Для того чтобы поставщики в той или иной отрасли могли предоставлять свои товары и услуги, клиентам необходимы комплексные облачные инфраструктурные решения.

Из-за жесткой конкуренции розничному и электронному секторам приходится управлять колебаниями спроса и изменчивостью разнообразной продукции. Цифровые предприятия могут процветать только в том случае, если они оперативно реагируют на запросы своих клиентов и внедряют соответствующие ценовые стратегии. Ожидается, что наличие розничных точек и внедрение омниканальной торговли будут способствовать потенциальному расширению розничного и электронного секторов в ближайшее время. В свете этого прогнозируется значительный рост рынка в этом сегменте.

Наш углубленный анализ рынка включает следующие сегменты:

Модель развертывания |

|

Размер предприятия |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок мультиоблачных SDN-решений — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2035 году североамериканский рынок займет наибольшую долю выручки в 36%, что обусловлено растущим внедрением облачных сервисов в регионе. Рост рынка в регионе также ожидается благодаря растущему внедрению облачных сервисов из-за их экономической эффективности и гибкости. В регионе четко определены несколько ведущих вариантов использования и возможностей, которые чаще всего требуются для построения глобальной частной мультиоблачной сети, соединяющей локальные среды с одним или несколькими публичными облаками с распределенным облачным доступом , доступом в Интернет и подключением к SaaS. Кроме того, 96% предприятий используют одно или несколько публичных облаков. Половина рабочих нагрузок предприятий размещается в публичных облаках. В среднем предприятия используют 2,2 публичных облака. 48 процентов данных хранятся организациями в публичных облаках.

Кроме того, в Соединенных Штатах существует развитая отрасль внедрения облачных вычислений, что способствует развитию мультиоблачных SDN-сервисов. Также в США представлено множество поставщиков мультиоблачных SDN-решений, таких как Cisco, Oracle, Juniper Networks, F5 и Dell, и другие.

Высокий уровень проникновения интернета в сочетании с инициативами государственных учреждений по частичному переходу на облачные технологии для улучшения информационных услуг также будет способствовать росту технологий SDN для нескольких облачных сред в Канаде .

Анализ рынка Азиатско-Тихоокеанского региона

По оценкам, к концу 2035 года регион Азиатско-Тихоокеанского региона займет значительную долю рынка мультиоблачных SDN-решений, поскольку организации в регионе внедряют мультиоблачные и гибридные стратегии, чтобы использовать преимущества различных облачных платформ. Эта тенденция обусловлена необходимостью гибкости, масштабируемости и оптимизации затрат. Предприятия ищут стратегии для эффективного управления облачными ресурсами и минимизации своих облачных расходов.

Благодаря таким функциям, как оптимизация рабочих нагрузок, мониторинг ресурсов и анализ затрат, решения для управления мультиоблачными средами помогают предприятиям максимально эффективно использовать свои инвестиции в облачные технологии. Прогнозируется, что эти элементы будут способствовать росту спроса на решения для управления мультиоблачными средами. Например, в марте 2022 года Министерство электроники и информационных технологий представило индийскую архитектурную модель предприятия (IndEA), которая ориентирована на внедрение мультиоблачной, облачной и гибридной облачной архитектуры для государственных организаций.

Интеграция облачных вычислительных сервисов для промышленной трансформации является одной из наиболее заметных тенденций в Китае . По оценкам, в Китае индустрия облачных вычислений росла примерно на 25-35% ежегодно в течение последних пяти лет, и эта тенденция, вероятно, сохранится в ближайшее время.

Южная Корея стремится привлечь больше людей в свой растущий сектор облачных вычислений. Несмотря на доминирование США, южнокорейские компании вносят свой вклад в глобальный сектор облачных технологий. Опрос южнокорейских предприятий, предоставляющих облачные услуги как услугу (SaaS) в 2022 году, показал, что примерно 69% из них, использующих мультиоблачные сервисы, объединяют множество международных облаков с одним внутренним облаком.

Передовой центр OS3 позволяет японским компаниям использовать платформу Equinix для создания перспективной гибридной мультиоблачной архитектуры и внедрения цифровизации в новую эпоху с первоначальными затратами в размере 55 миллионов долларов США. Крупнейшие поставщики облачных услуг (CSP) в последние годы используют Осаку в качестве нового регионального центра для расширения своих предложений и укрепления своего влияния на рынке мультиоблачных SDN-решений в Азиатско-Тихоокеанском регионе.

Участники рынка мультиоблачных SDN-решений:

- Оракул

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Amazon Web Services, Inc.

- Бродком.

- Корпорация Microsoft

- Хьюлетт Паккард Энтерпрайз

- rise Development LP

- Dell Inc.

- IBM

- Nutanix, Inc.

- Cisco Systems, Inc.

Эти компании использовали различные стратегические методы для увеличения своей доли рынка как на внутреннем, так и на международном рынках, а также для сотрудничества с поставщиками с целью предоставления передовых решений, эффективно управляющих корпоративными операциями.

Последние события

- Компания Broadcom Inc. объявила о значительных достижениях в своем портфеле решений для программно-определяемых периферийных вычислений (Software-Defined Edge), который включает в себя 5G, SD-WAN, SASE и Edge Compute, призванных помочь операторам связи (CSP) модернизировать свои сети и создавать новые монетизируемые сервисы. Благодаря новейшим инновациям, разработанным совместно с партнерами по экосистеме, предприятия теперь могут масштабно выполнять рабочие нагрузки на периферии сети с помощью автоматизации и беспрецедентной наблюдаемости.

- Корпорация Microsoft и компания AT&T достигли важной вехи, объявив о первом в отрасли сотрудничестве по развитию гибридной облачной технологии Microsoft для поддержки рабочих нагрузок основной сети 5G компании AT&T.

- Report ID: 6088

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.