Обзор рынка распределенных облачных вычислений:

Объем рынка распределенных облачных решений в 2025 году оценивался в 4,4 млрд долларов США и, согласно прогнозам, достигнет 21,6 млрд долларов США к концу 2035 года, увеличиваясь на 17,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли распределенных облачных решений оценивался в 5,1 млрд долларов США.

Рынок распределенных облачных архитектур востребован предприятиями и формируется в первую очередь за счет цифровизации государственного сектора, обязательного соблюдения требований к размещению данных и масштабных государственных программ закупок облачных услуг. В США, по данным Министерства финансов США за март 2022 года, расходы на публичные облачные сервисы в 2021 году достигли 411 миллиардов долларов. Эти расходы обусловлены программами модернизации ИТ, задачами в оборонной сфере и потребностями гражданских ведомств, которым необходимы географически распределенные вычислительные среды для обеспечения надежности и соответствия нормативным требованиям. В отчете ведущей компании в области облачных вычислений Nutanix за август 2024 года сообщается, что почти 8% государственных учреждений уже развернули гибридные мультиоблачные решения, и ожидается, что этот показатель вырастет до 33% в течение одного-трех лет, что свидетельствует о пятикратном увеличении внедрения.

В Европе ключевым катализатором роста является обеспечение соблюдения нормативных требований. Европейская комиссия и ENISA подчеркнули, что GDPR, Закон ЕС о данных и отраслевые правила суверенитета подталкивают предприятия к локализации обработки данных при сохранении централизованных систем контроля. В отчете Евростата за декабрь 2023 года указывалось, что 42,5% предприятий в ЕС приобрели услуги облачных вычислений в 2023 году, при этом наиболее быстрый рост региональных ограничений наблюдался в государственном управлении, здравоохранении, энергетике и финансовых услугах. С другой стороны, Всемирный банк и ОЭСР отмечают резкий рост государственных инвестиций в цифровую общественную инфраструктуру, охватывающих системы идентификации, налоговые платформы и медицинские реестры, требующие распределенных вычислительных мощностей на национальном и субнациональном уровнях. Эти модели расходов способствуют долгосрочному внедрению предприятиями распределенных облачных моделей для удовлетворения нормативных требований, обеспечения операционной устойчивости и совместимости в государственном секторе в регулируемых средах B2B.

Ключ Распределенное облако Сводка рыночной аналитики:

Основные региональные особенности:

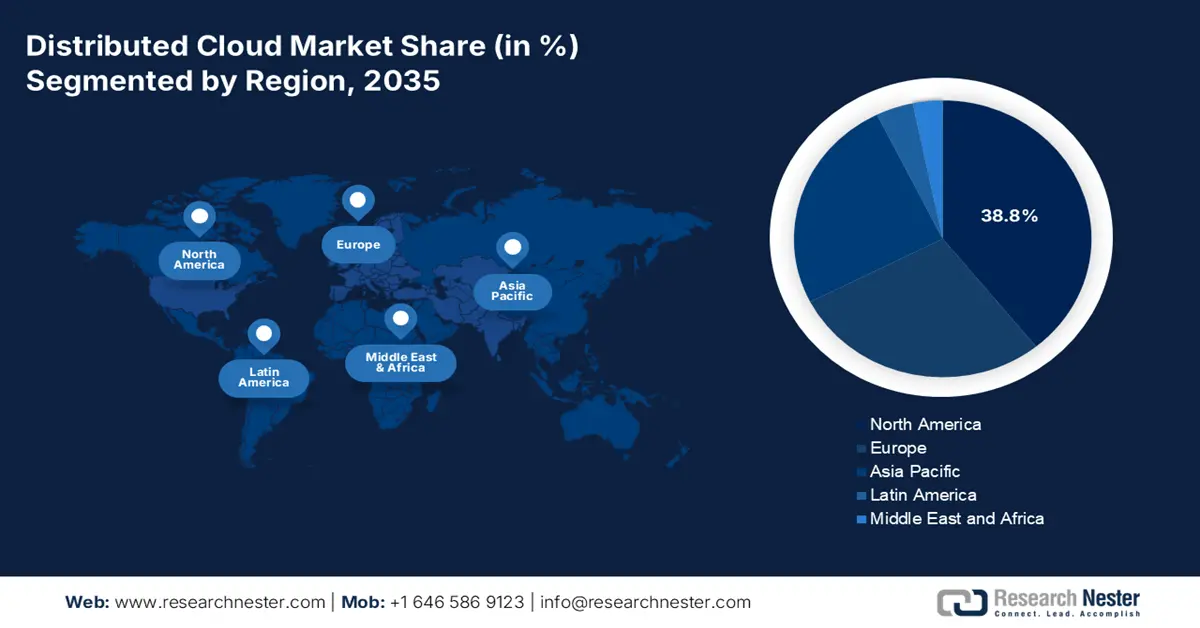

- Согласно прогнозам, к 2035 году на Северную Америку придется 38,8% рынка распределенных облачных вычислений, что отражает сильное присутствие крупных облачных компаний и инвестиции в периферийную инфраструктуру, поддерживаемые федеральными инициативами по модернизации облачных вычислений и растущими требованиями к низкой задержке в регулируемых отраслях.

- По прогнозам, к 2035 году Европа станет свидетелем ускоренного роста, обусловленного жесткими нормами цифрового суверенитета и федеративными облачными платформами, подкрепленными целями Десятилетия цифровых технологий ЕС и трансформацией, ориентированной на соблюдение нормативных требований, в рамках инициативы GAIA-X.

Анализ сегмента:

- Ожидается, что к 2035 году предприятия (конечные пользователи) на рынке распределенных облачных решений займут доминирующую долю в 75,4%, что подчеркивает их амбициозные планы цифровой трансформации и возможности развертывания сложных архитектур, стимулируемые необходимостью создания надежных систем кибербезопасности.

- Ожидается, что крупные предприятия (по размеру организации) сохранят лидирующие позиции на рынке к 2035 году, поскольку их глобальный масштаб деятельности и сложность соблюдения нормативных требований требуют внедрения распределенных облачных решений, чему способствует развертывание стратегий архитектуры с нулевым доверием.

Основные тенденции роста:

- Государственные расходы на модернизацию ИТ-инфраструктуры за счет облачных и гибридных решений

- Оборона, национальная безопасность и внедрение архитектуры «нулевого доверия»

Основные проблемы:

- Чрезмерные первоначальные капитальные затраты

- Жесткая конкуренция со стороны крупных игроков рынка.

Ключевые игроки: Amazon Web Services, Microsoft Azure, Google Cloud Platform, AVM Cloud, Macquarie Telecom, Wipro.

Глобальный Распределенное облако Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,4 млрд долларов США.

- Размер рынка в 2026 году: 5,1 млрд долларов США.

- Прогнозируемый объем рынка: 21,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 17,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Канада, Австралия

Last updated on : 6 January, 2026

Рынок распределенных облачных вычислений: факторы роста и проблемы

Факторы роста

- Государственные расходы на модернизацию облачных и гибридных ИТ-систем: программы модернизации государственного сектора являются крупнейшим структурным фактором, определяющим спрос на распределенные облачные решения. Правительства активно стремятся к созданию географически распределенных вычислительных сред для модернизации устаревших систем, сохраняя при этом непрерывность и безопасность. По данным CSIS за июль 2023 года, в 2022 году правительство США потратило 100 миллиардов долларов на ИТ, из которых 12 миллиардов долларов были направлены на облачные сервисы. Это обусловлено миграцией рабочих нагрузок гражданских ведомств и оборонных программ в гибридные и распределенные среды. Правительство США сообщило, что федеральные ведомства работают на гибридной облачной инфраструктуре, что отражает необходимость распределения рабочих нагрузок между центральными и периферийными узлами. Аналогичные тенденции наблюдаются в Европе, где программа Европейской комиссии «Цифровая Европа» выделяет значительные средства на облачные данные и государственные цифровые услуги, укрепляя модели распределенного развертывания.

- Внедрение архитектуры «нулевого доверия» в сфере обороны, национальной безопасности: оборонным ведомствам и службам национальной безопасности необходима распределенная облачная среда для обеспечения отказоустойчивости, непрерывности операций и обработки данных с низкой задержкой на географически распределенных площадках. Стратегия «нулевого доверия» Министерства обороны США предусматривает децентрализованную обработку данных ближе к пользователям и оперативным центрам. В отчете GAO за сентябрь 2023 года отмечалось, что Министерство обороны выделило около 3 миллиардов долларов США на контракты в области облачных вычислений, поддерживающие распределенную и гибридную архитектуру. НАТО и правительства стран-союзников также уделяют особое внимание распределенной цифровой инфраструктуре для снижения рисков отказа в одной точке. США отмечают, что централизованные архитектуры увеличивают системный риск во время кибер-инцидентов, что усиливает переход к распределенному развертыванию.

- Эволюция кибербезопасности и модели нулевого доверия: переход к архитектуре безопасности нулевого доверия, предписанный федеральным агентствам США указом президента № 14028, требует непрерывной проверки доступа ко всем точкам сети. Распределенная облачная модель может обеспечивать согласованные политики безопасности на каждом узле, уменьшая поверхность атаки по сравнению с передачей всех данных в центральное облако для проверки. Специальная публикация Национального института стандартов и технологий 800-207 по архитектуре нулевого доверия предоставляет основу, которая подталкивает предприятия к распределенному обеспечению безопасности, являющемуся основной функцией современных распределенных облачных платформ. Это создает прямой стимул к закупкам и архитектурному развитию распределенных облачных сервисов, поскольку они становятся инфраструктурой по умолчанию для внедрения масштабируемых, соответствующих требованиям сетей нулевого доверия.

Проблемы

- Чрезмерные первоначальные капиталовложения: создание географически распределенной сети центров обработки данных, периферийных узлов и точек межсоединения требует огромных первоначальных инвестиций, часто исчисляемых миллиардами долларов, что создает непреодолимый барьер для входа на рынок. Новым участникам рынка сложно сравняться с плотностью инфраструктуры существующих игроков. Компания Equinix решает эту проблему, сотрудничая с облачными провайдерами через свой сервис Equinix Metal bare metal, позволяя им развертывать системы в стратегически важных местах без строительства собственных объектов. Эта модель с минимальными капиталовложениями жизненно важна для всех корпоративных ИТ-затрат, подчеркивая сдвиг рынка в сторону сервисных моделей вместо использования собственного оборудования.

- Жесткая конкуренция со стороны крупных игроков рынка: на рынке доминируют AWS, Microsoft и Google, которые используют преимущества масштабной экономии, существующей зависимости от клиентов и интегрированных портфелей услуг. Конкурировать по уровню функциональности практически невозможно. Например, ведущие игроки перешли к стратегии гибридного и облачного лидерства с IBM Cloud Satellite, сосредоточившись на высокорегулируемых отраслях, таких как финансы и государственное управление, где их опыт в области безопасности и суверенитета является конкурентным преимуществом. Несмотря на это, растущий рынок облачных услуг демонстрирует высокую концентрацию, которую должны преодолеть новые игроки.

Размер и прогноз рынка распределенных облачных вычислений:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

17,3% |

|

Базовый размер рынка (2025 год) |

4,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

21,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка распределенных облачных решений:

Анализ сегмента конечных пользователей

В сегменте конечных пользователей предприятия доминируют на рынке и, согласно прогнозам, к 2035 году будут занимать наибольшую долю в 75,4%. Это отражает острую необходимость цифровой трансформации устаревшей инфраструктуры и значительные капиталовложения предприятий в сложную распределенную архитектуру. Ключевым фактором цифровой трансформации является необходимость создания надежных систем кибербезопасности. В отчете Cloud Industry Forum за 2022 год отмечается, что 93% предприятий указали на важность облачных технологий для стратегии цифровой трансформации своей компании, а 72% считают их очень важными или жизненно необходимыми. Эти данные показывают, что в масштабах всего предприятия приоритет отдается безопасным современным ИТ-платформам, которые по своей сути обеспечивает распределенное облако. Эта устойчивая тенденция внедрения еще больше ускоряется необходимостью обеспечения суверенитета данных и низколатентных периферийных вычислений для обеспечения работы приложений реального времени и вывода результатов ИИ в глобальных операциях.

Анализ сегментов по размеру организации

В сегменте организаций по размеру, по прогнозам, крупные предприятия будут занимать доминирующую долю рынка. Эти организации обладают масштабом, географическим охватом и сложными операционными требованиями, которые делают распределенное облако, способное развертывать согласованные сервисы в центрах обработки данных, на периферии сети и в публичных облаках, стратегической необходимостью, а не просто вариантом. Их внедрение подпитывается такими инициативами, как архитектура нулевого доверия. Отчет Евростата за декабрь 2023 года показал, что внедрение облачных технологий идет быстрыми темпами, в основном среди крупных предприятий: 77,6% сообщили о приобретении облачных услуг в 2023 году. Эта тенденция определяет распределенное облако как основополагающую архитектуру для масштабной цифровой трансформации, позволяющую удовлетворять строгим требованиям соответствия и производительности в различных юрисдикциях.

Предприятия, приобретающие облачные сервисы

Предприятия | 2021 | 2023 |

Малые предприятия | 37.9 | 41.7 |

Средние предприятия | 53.0 | 59.0 |

Крупные предприятия | 71.6 | 77.6 |

Источник: Евростат, декабрь 2023 г.

Анализ сегментов модели развертывания

Ожидается, что сегмент моделей развертывания, возглавляемый гибридным облаком, займет наибольшую долю рынка. Превосходство этой модели обусловлено ее способностью балансировать производительность, соответствие нормативным требованиям и экономическую эффективность, позволяя рабочим нагрузкам и данным беспрепятственно перемещаться между частной инфраструктурой и общедоступными облачными сервисами. Ее гибкость обеспечивает стратегический путь для организаций, проходящих цифровую трансформацию, позволяя им монетизировать ресурсы постепенно, не отказываясь от существующих инвестиций. Кроме того, она служит важным инструментом для соблюдения региональных законов о размещении данных, одновременно используя инновации и масштабы публичных гипермасштабируемых провайдеров. Это позиционирует гибридное облако не просто как техническую модель, а как важную бизнес-стратегию для обеспечения операционной устойчивости и конкурентного преимущества.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип услуги |

|

Модель развертывания |

|

Размер организации |

|

Приложение |

|

Рабочая нагрузка |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок распределенных облачных вычислений — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке и, как ожидается, к 2035 году займет наибольшую долю в 38,8%. Лидерство на рынке обусловлено ранним внедрением со стороны крупных облачных компаний, значительными инвестициями частного и государственного секторов в периферийную инфраструктуру, а также жесткими нормативными требованиями к безопасности и суверенитету данных. Ключевыми факторами являются модернизация федеральных облачных решений, масштабные частные инвестиции в экосистемы 5G и IoT, а также спрос на приложения с низкой задержкой в здравоохранении, финансах и производстве. Основной тенденцией является интеграция распределенных облачных решений с архитектурами кибербезопасности с нулевым доверием, обязательными для федеральных агентств США, что делает безопасную децентрализованную инфраструктуру обязательным требованием соответствия. Кроме того, значительный трансграничный поток данных между США и Канадой, регулируемый такими рамками, как USMCA, подпитывает спрос на соответствующие требованиям, географически оптимизированные облачные сервисы в регионе.

На американском рынке распределенных облачных вычислений стремление к внедрению ИИ коренным образом меняет спрос на распределенную облачную инфраструктуру и обусловлено федеральными требованиями к безопасным вычислениям с низкой задержкой на периферии сети. Такие анонсы, как Cisco в ноябре 2025 года, показывают, что новая платформа Cisco Unified Edge напрямую решает эту критическую задачу, интегрируя вычислительные сети и безопасность ближе к источникам данных в розничной торговле, здравоохранении и на производстве. Это соответствует обязательным требованиям американского мандата по архитектуре «нулевого доверия» и использует финансирование из Закона об инвестициях в инфраструктуру и создании рабочих мест для модернизации физической инфраструктуры. Тенденция в США — это конвергенция финансируемой за счет требований модернизации и ИИ, где распределенные платформы перестают быть необязательными и становятся важнейшей основой для вывода результатов ИИ в реальном времени и безопасной обработки суверенных данных на периферии предприятия.

Канадский рынок характеризуется стратегическими государственно-частными партнерствами, в которых приоритет отдается суверенитету данных и расширению возможностей подключения. Ярким примером является развертывание компанией Bell Canada распределенной облачной платформы Google в своей сети в феврале 2022 года — первая в мире реализация основных сетевых функций на этой платформе. Эта инициатива напрямую поддерживает национальные цели, изложенные в стратегии правительства Канады по внедрению облачных технологий, и соответствует рекомендациям Канадского центра кибербезопасности по безопасной обработке суверенных данных. Интегрируя инфраструктуру Google Cloud непосредственно в свою сеть, Bell может предоставлять услуги с меньшей задержкой и хранить конфиденциальные данные в пределах национальных границ. Этот шаг стимулирует развитие распределенной облачной экосистемы, жизненно важной для обслуживания обширной территории Канады, поддерживая все — от удаленного здравоохранения до умных городов, — обеспечивая при этом соответствие строгим национальным требованиям кибербезопасности и размещения данных.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком распределенных облачных вычислений и, как ожидается, будет расти со среднегодовым темпом роста в 22,7% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются быстрая цифровизация, государственные инициативы по обеспечению цифрового суверенитета и распространение ресурсоемких приложений. Основной спрос обусловлен национальными стратегиями, такими как «Цифровой Китай» в Китае, «Цифровая Индия» в Индии и «Общество 5.0» в Японии, которые стимулируют создание внутренней облачной и периферийной инфраструктуры. Ключевой тенденцией является рост суверенных облачных экосистем, где правительства обязывают к локальному хранению и обработке данных, подталкивая глобальных гипермасштабных операторов к сотрудничеству с местными телекоммуникационными и ИТ-компаниями. Кроме того, масштабные инвестиции в развертывание 5G и проекты «умных городов» в Южной Корее, Японии и странах АСЕАН создают встроенный спрос на периферийные вычислительные узлы с низкой задержкой.

Индийский рынок распределенных облачных вычислений переживает взрывной рост, обусловленный правительственной инициативой «Цифровая Индия» и массовой, быстро цифровизирующейся демографической группой населения. Спрос подкрепляется необходимостью поддержки масштабируемой государственной цифровой инфраструктуры, такой как Единый платежный интерфейс (UPI), и предоставления услуг с низкой задержкой на обширной территории. Ключевой статистический показатель Invest UP за декабрь 2024 года демонстрирует масштаб этого развития: более 300 государственных ведомств уже используют облачные сервисы, что свидетельствует о быстром росте государственной цифровой инфраструктуры Индии. Эта инициированная правительством миграция создает фундаментальный спрос, который удовлетворяется стратегическими партнерствами, такими как Reliance Jio с Microsoft Azure, для создания локализованных центров обработки данных и периферийных сетей, обеспечивающих суверенитет данных и производительность как для корпоративных, так и для потребительских приложений.

Распределенный облачный рынок в Китае является крупнейшим в Азиатско-Тихоокеанском регионе и в значительной степени определяется надежными законами о суверенитете данных, такими как Закон о кибербезопасности, Закон о защите данных и Закон о защите персональных данных. Эти правила предписывают обработку данных внутри страны, подталкивая как отечественные, так и международные компании к использованию локализованной облачной инфраструктуры. Конкретное статистическое предписание Китайской Народной Республики от мая 2025 года определяет прямые инвестиции правительства в план развития «Цифровой Китай», опубликованный в 2025 году, указывая на национальную цель превысить 300 EFLOPS вычислительных мощностей, чего невозможно достичь только за счет централизованных центров обработки данных. Это требует географически распределенной вычислительной инфраструктуры, охватывающей региональные центры обработки данных, периферийные объекты, промышленные зоны и узлы государственного сектора. Это напрямую поддерживает спрос на распределенные облачные архитектуры, которые могут агрегировать, координировать и управлять вычислительными мощностями в разных местах.

Анализ европейского рынка

Европа лидирует на рынке распределенных облачных вычислений и переживает период бурного роста, который в значительной степени определяется двумя стратегическими задачами Европейского союза: цифровым суверенитетом и отраслевой цифровой трансформацией. Крупные политические инициативы, такие как цели ЕС в рамках Цифрового десятилетия и проект GAIA X, создают единый спрос на безопасную федеративную облачную инфраструктуру, которая обеспечивает хранение данных в пределах европейской юрисдикции. Это регуляторное давление в сочетании со значительным государственным финансированием стимулирует внедрение гибридных и периферийных облачных моделей. Основной спрос обусловлен модернизацией критически важных секторов, в первую очередь здравоохранения, где требуется трансграничный обмен данными для исследований и лечения, и обрабатывающей промышленности, где концепция «Индустрия 5.0» требует обработки данных в режиме реального времени на собственных площадках «умных» заводов. Кроме того, это создает рынок, где соблюдение нормативных требований является важным фактором коммерческих инноваций, позволяя региону занимать лидирующие позиции на рынке.

Немецкий рынок распределенных облачных вычислений является мощным игроком в Европе и развивается благодаря развитому промышленному сектору и надежной нормативно-правовой базе. Основным катализатором является Индустрия 4.0, где гигантам обрабатывающей промышленности необходимы аналитика и управление в режиме реального времени на периферии производства, что требует использования локальных и гибридных облачных решений. Спрос подкрепляется национальной стратегией правительства в области облачных вычислений и данных, которая делает акцент на цифровом суверенитете и безопасной инфраструктуре. Недавним событием стал отчет AtlasEdge за июль 2025 года, указывающий на расширение присутствия компании в Германии за счет нового современного центра обработки данных в Штутгарте. Объект в Штутгарте (STR001) добавляет 20 МВт мощности и 10 000 м² площади в крупном промышленном центре. Распределенные облачные архитектуры в основном зависят от регионально распределенных центров обработки данных, которые размещают вычислительные ресурсы ближе к предприятиям, заводам и регулируемым рабочим нагрузкам. Такие объекты, как STR001, служат физическими точками опоры для развертывания распределенных и гибридных облачных решений.

Некоторые последние достижения в Германии в области распределенных облачных вычислений.

Компания | Месяц/Год запуска | Детали разработки |

Alibaba Cloud | Май 2022 г. | Третий дата-центр во Франкфурте, соответствующий стандарту C5, использующий 100% экологически чистую электроэнергию, с естественным охлаждением (>7000 часов в год), обеспечивающий хранение данных, сеть и базы данных для европейской цифровой трансформации. |

nLighten | Февраль 2023 г. | Платформа для периферийных центров обработки данных для бизнеса, повышающая эффективность распределенного облачного решения с низкой задержкой в Германии. |

Оракул | Июль 2025 г. | Инвестиции в размере 2 миллиардов евро в инфраструктуру ИИ/облачных вычислений, расширение распределенных мощностей для рабочих нагрузок. |

Акронис | Октябрь 2024 г. | В Берлине открылся новый центр обработки данных в киберпространстве для предоставления безопасных распределенных облачных сервисов. |

Источник: Alibaba Cloud, nLighten, Oracle, Acronis

Британский рынок распределенных облачных вычислений характеризуется зрелой цифровой экономикой и стратегической ориентацией после Brexit на превращение в глобальный технологический центр. Рост обусловлен сильным сектором финансовых услуг в Лондоне, который нуждается в защищенном облаке с низкой задержкой для алгоритмической торговли и соблюдения нормативных требований, а также планом правительства по цифровому регулированию, направленным на стимулирование инноваций при обеспечении безопасности. В отчете Cubbit за июль 2024 года сообщается, что компания позиционирует себя как поставщик геораспределенных облачных хранилищ, где данные и хранилище распределены по нескольким географическим точкам, а не сосредоточены в централизованных регионах. Это напрямую соответствует рыночным условиям и обусловлено локализацией данных, отказоустойчивостью и соответствием нормативным требованиям. Кроме того, раунд финансирования в размере 12,5 млн долларов США свидетельствует об уверенности инвесторов в геораспределенных облачных моделях, указывая на то, что спрос на распределенную облачную инфраструктуру переходит от пилотных развертываний к масштабируемому коммерческому внедрению по всей Европе.

Ключевые игроки рынка распределенных облачных решений:

- Amazon Web Services (AWS) (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Microsoft Azure (США)

- Платформа Google Cloud (GCP) (США)

- IBM (США)

- Alibaba Cloud (Китай)

- Oracle (США)

- VMware (США)

- SAP (Германия)

- Фудзицу (Япония)

- Атос (Франция)

- NEC (Япония)

- Tata Consultancy Services (TCS) (Индия)

- Infosys (Индия)

- Samsung SDS (Южная Корея)

- OVHcloud (Франция)

- Deutsche Telekom (Германия)

- Wipro (Индия)

- КТ (Южная Корея)

- Macquarie Telecom (Австралия)

- AVM Cloud (Малайзия)

- Amazon Web Services — доминирующий игрок на рынке распределенных облачных вычислений, активно расширяющий свою инфраструктуру до периферии сети с помощью таких сервисов, как AWS Outposts и Local Zones. Эта стратегия позволяет медицинским учреждениям обрабатывать конфиденциальные данные пациентов локально для анализа с низкой задержкой, одновременно беспрепятственно подключаясь к центральному облаку AWS для аналитики и хранения данных на основе искусственного интеллекта, что обеспечивает масштабируемые решения для удаленного мониторинга.

- Microsoft Azure стратегически позиционирует себя на рынке распределенных облачных вычислений благодаря своему портфелю Azure Arc и граничных вычислений. Это позволяет управлять данными и приложениями в локальных, многооблачных и граничных средах из единой панели управления. Для компаний, производящих медицинские устройства, это позволяет создавать совместимые гибридные архитектуры, обеспечивающие обработку данных в реальном времени на периферии, одновременно используя облачные сервисы. Согласно годовому отчету за 2024 год, компания указала на расширение облачных и ИИ-сервисов на пяти континентах.

- Платформа Google Cloud Platform использует свой опыт в области анализа данных и искусственного интеллекта для конкуренции на рынке распределенных облачных решений через Google Distributed Cloud Edge. Эта инициатива позволяет развертывать сервисы данных и ИИ Google непосредственно в сетях операторов связи и корпоративных центрах, обеспечивая вычислительную мощность, необходимую для анализа непрерывных потоков телеметрии состояния здоровья в режиме реального времени непосредственно в источнике, прежде чем агрегировать полученные данные.

- IBM является ключевым игроком в регулируемых секторах рынка распределенных облачных решений, специализируясь на гибридных облачных и периферийных решениях с помощью IBM Cloud Satellite. Эта услуга позволяет клиентам развертывать согласованные облачные сервисы в любом месте своего центра обработки данных на периферии или в других облаках. Это жизненно важно для медицинских организаций, которым требуется надежный суверенитет данных и безопасность для платформ мониторинга пациентов в разных географических местах. В 2024 году выручка компании составила 62,8 млрд долларов США, а денежный поток — 12,7 млрд долларов США.

- Alibaba Cloud расширяет свое глобальное присутствие на рынке распределенных облачных решений, предлагая такие продукты, как Alibaba Edge Node Services. Развертывая облачные ресурсы на периферии телекоммуникационных сетей, они обеспечивают обработку данных с низкой задержкой, что крайне важно для приложений реального времени. Это способствует развитию удаленного мониторинга состояния пациентов, позволяя оперативно фильтровать данные и оповещать о них в локальных точках присутствия в Азиатско-Тихоокеанском регионе и за его пределами.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок распределенных облачных вычислений отличается жесткой конкуренцией и доминируется такими крупными компаниями, как AWS, Microsoft и Google, которые используют обширную инфраструктуру для интеграции распределенных узлов со своими основными платформами. Стратегические инициативы повсеместно сосредоточены на партнерстве с телекоммуникационными компаниями для размещения периферийных узлов, инструментах управления гибридными облаками и отраслевых решениях. Игроки из Европы и Азии часто делают акцент на суверенитете данных и региональном соответствии. Ключевые стратегии включают приобретение стартапов в области периферийных вычислений и ИИ, сотрудничество в сфере открытого исходного кода и разработку бесшовной переносимости приложений между центральными периферийными и суверенными облаками для снижения задержек и соответствия нормативным требованиям, что делает совместимость критически важным полем битвы. Например, в декабре 2025 года Akamai Technologies объявила о приобретении Fermyon, компании, предоставляющей услуги «функция как услуга», чтобы предложить более низкие затраты и улучшенную производительность по сравнению с традиционными облачными приложениями.

Обзор корпоративного сектора рынка распределенных облачных вычислений:

Последние события

- В декабре 2025 года Akamai запускает программу, направленную на стимулирование роста облачных решений для независимых разработчиков программного обеспечения. Эта новая программа, основанная на рекомендациях, предлагает независимым разработчикам программного обеспечения путь к развитию на глобально распределенной облачной платформе Akamai.

- В сентябре 2025 года компании Cubbit и HERABIT объявили о запуске распределенного по географическому признаку облачного хранилища для бизнеса. Это стратегическое соглашение предложит клиентам систему хранения данных на локальных узлах, обеспечивающую безопасность, независимость, высокую эффективность, конкурентоспособные затраты и низкое воздействие на окружающую среду.

- В сентябре 2024 года Oracle расширила свои возможности в области распределенных облачных вычислений, чтобы помочь организациям внедрять инновации с помощью ИИ. Среди последних нововведений — Oracle Database@AWS, Oracle Database@Azure, Oracle Database@Google Cloud, OCI Dedicated Region, OCI Supercluster и OCI Roving Edge Infrastructure.

- Report ID: 3959

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Распределенное облако Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.