Перспективы рынка мобильных коботов:

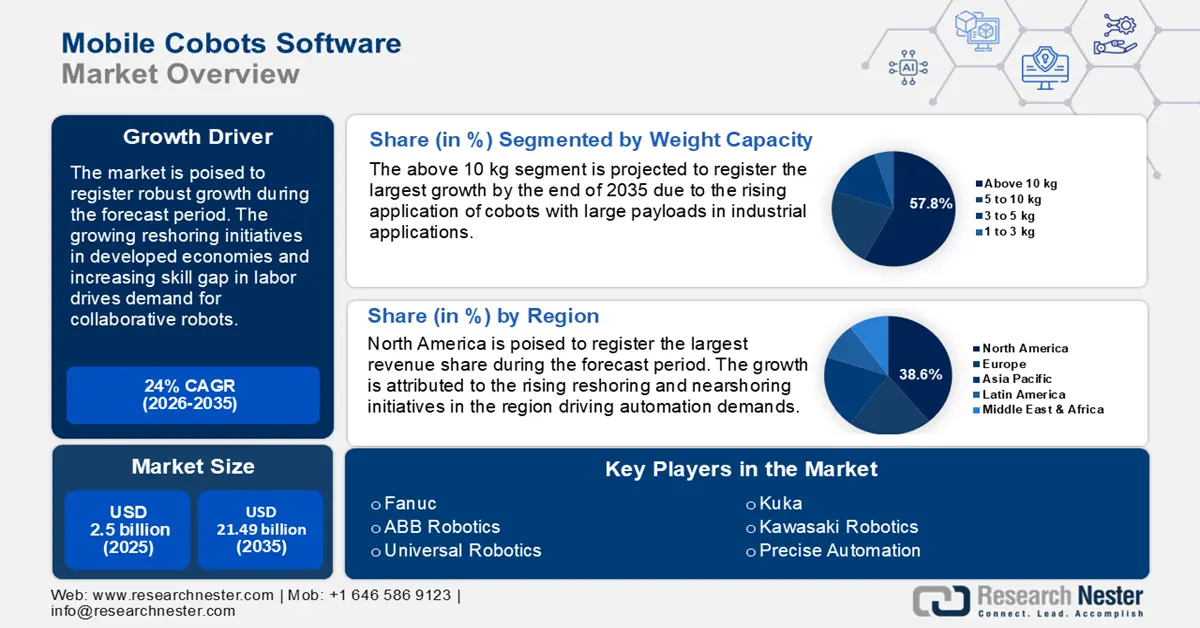

Объем рынка мобильных коботов в 2025 году оценивался в 2,5 млрд долларов США и, вероятно, превысит 21,49 млрд долларов США к 2035 году, увеличиваясь более чем на 24% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка мобильных коботов оценивается в 3,04 млрд долларов США.

Одним из основных факторов расширения рынка мобильных коботов является быстрое развитие коллаборативных роботов. Тенденции указывают на то, что рынок движим нехваткой квалифицированной рабочей силы в сочетании с растущим спросом на гибкую автоматизацию. В декабре 2024 года Международная федерация робототехники (IFR) обновила свою позицию по мобильным коботам, приведя ключевые статистические данные в таблице ниже.

Ключевые статистические данные о коллаборативных роботах | |

Общее количество промышленных роботов, установленных по всему миру (2023 г.) | 541,302 |

Общая доля коботов в общем объеме установок промышленных роботов (2023 г.) | 10,5% |

Источник: Международная федерация робототехники (IFR)

Более того, статистика IFR показывает, что коллаборативные роботы будут дополнять традиционных промышленных роботов, повышая производительность и обеспечивая строгую рентабельность продукции. Растущий дефицит рабочей силы создал спрос на мобильных коботов во многих отраслях. Автомобильная промышленность, являющаяся основным конечным пользователем мобильных коботов, сталкивается с тенденцией к значительным инвестициям в короткие линии поставок для приближения процессов к клиентам, где автоматизация роботов применяется для экономичного производства аккумуляторов и в проектах электромобилей . Например, в августе 2024 года BMW Group объявила об успешном испытании гуманоидных роботов на своем заводе в Спартанберге. Испытания прошли при поддержке Figure, ведущей робототехнической компании из Калифорнии.

В таблице ниже указаны данные о невыполнении производственных заданий согласно отчету Национальной ассоциации производителей (NAM), который, как ожидается, будет способствовать внедрению мобильных коботов.

Отчет о дефиците производственных навыков (США) | |

Оценка неиспользованных рабочих мест в обрабатывающей промышленности к 2030 году | 2,1 миллиона |

Потенциальная стоимость нереализованных рабочих мест к 2030 году | 1 триллион долларов США |

Источник: Национальная ассоциация производителей (NAM)

США, как ожидается, станут ведущим рынком в мировом секторе мобильных коботов. Расширение рынка в США, вероятно, окажет благоприятное влияние на мировой рынок. Кроме того, ожидается, что рынок мобильных коботов будет использовать растущий спрос со стороны различных отраслей, таких как здравоохранение, логистика и складирование, аэрокосмическая промышленность, упаковка пищевых продуктов, сельское хозяйство и т.д., что расширит сферу применения и создаст благоприятные возможности для производителей мобильных коботов. Прогнозируется, что благоприятные тенденции роста отрасли сохранятся к концу 2037 года.

Ключ Мобильные коботы Сводка рыночной аналитики:

Региональные особенности:

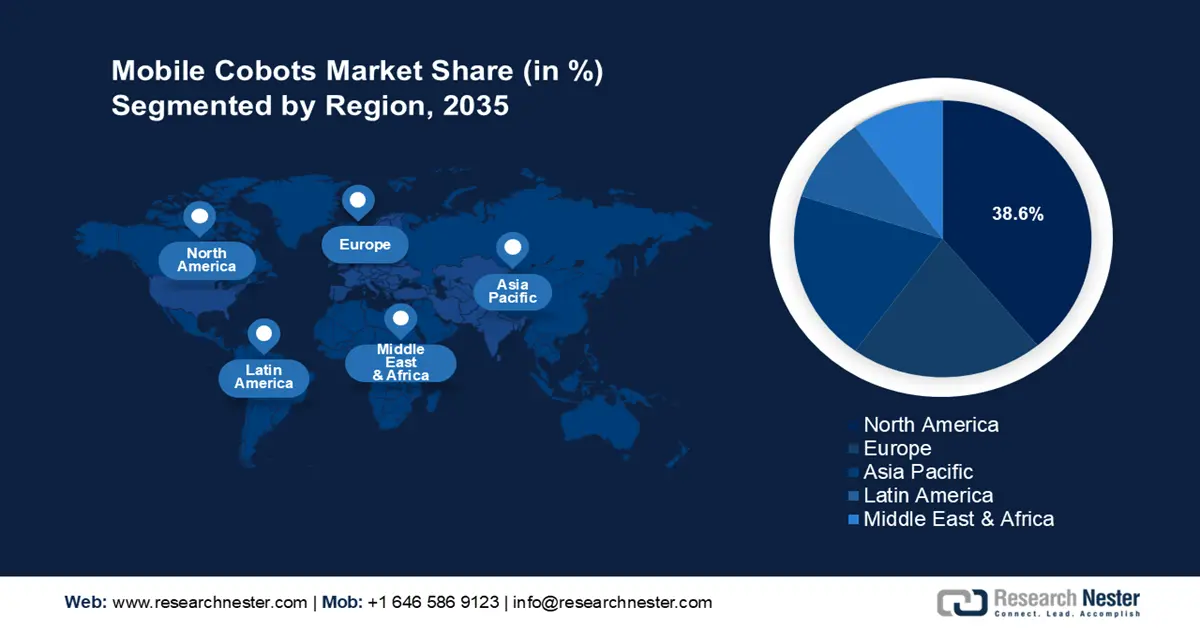

- Северная Америка занимает 38,6% рынка мобильных коботов, что обусловлено тенденцией к возвращению производства в другие регионы и растущим внедрением автоматизации, что обеспечивает ей уверенный рост в период с 2026 по 2035 год.

- Европейский рынок мобильных коботов ожидает быстрый рост к 2035 году благодаря тенденциям к возвращению производства в другие регионы и быстрому внедрению промышленных роботов.

Обзор сегмента:

- Прогнозируется, что сегмент устройств весом более 10 кг к 2035 году займет значительную долю рынка благодаря растущему спросу на коботов с высокой грузоподъемностью и развитию робототехнических технологий.

- Сегмент мобильных коботов весом от 5 до 10 кг, как ожидается, значительно расширится в период с 2026 по 2035 год благодаря растущему спросу на коботов средней грузоподъемности со стороны производителей потребительских товаров, электроники и автомобильной промышленности.

Ключевые тенденции роста:

- Растёт число инициатив по возвращению производства в другие страны

- Интеграция искусственного интеллекта (ИИ) и цифровой автоматизации

Основные проблемы:

- Ограничения зарядки мобильных коботов

- Обработка хрупких и деликатных материалов

- Ключевые игроки:Fanuc, ABB Robotics, Universal Robots, Doosan Robotics, Franka Emika, Kuka, Stäubli, Kawasaki Robotics, Collaborative Robotics, Precise Automation, Yaskawa Electric Corporation, Mobile Industrial Robots.

Глобальный Мобильные коботы Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,5 млрд долларов США

- Объем рынка в 2026 году: 3,04 млрд долларов США

- Прогнозируемый размер рынка: 21,49 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 24% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка мобильных коботов:

Драйверы роста

- Растущая популярность инициатив по решорингу: Чтобы минимизировать последствия сбоев в цепочках поставок и обеспечить большую гибкость производства, производители переносят производство в страны своего базирования, что является одним из основных факторов развития индустрии мобильных коботов. Мобильные коботы играют важнейшую роль в решоринге, автоматизируя задачи и сокращая дефицит рабочей силы. Кроме того, для большинства промышленных продуктов требуются полупроводниковые чипы, что влияет на тенденцию решоринга, и специально разработанные роботы помогают автоматизировать производство кремниевых пластин.

В качестве примеров инициатив по решорингу можно привести следующее: в январе 2022 года Intel объявила об инвестициях в размере 20 миллиардов долларов США в создание двух новых передовых заводов по производству микросхем в Огайо, США, а поставщики решений для автоматизации используют эту тенденцию для поставок мобильных коботов. Например, в ноябре 2024 года компания Wes-Tech Automation Solutions объявила о поддержке движения за решоринг, помогая производителям оценить окупаемость инвестиций (ROI) в автоматизацию для решоринга. - Интеграция искусственного интеллекта (ИИ) и цифровой автоматизации: Быстрая интеграция ИИ и цифровой автоматизации с мобильными коботами стимулировала развитие промышленных процессов. Мобильные коботы с поддержкой ИИ предлагают расширенные возможности взаимодействия с людьми. Интеграция повышает производительность, что, в свою очередь, позволяет компаниям быстро удовлетворять потребности рынка мобильных коботов. Эти тенденции открывают перед производителями выгодные возможности для интеграции мобильных коботов с поддержкой ИИ для автоматизации на этапах производства.

В таблице ниже представлены тенденции, формирующие связанную цифровую экосистему, которые повлияют на рост отрасли мобильных коботов.

Глобальные тенденции в автоматизации индустрии мобильных коботов |

|

Источник: ИФР

Кроме того, ключевые игроки в секторе мобильных коботов выпускают передовых роботов, сочетающих в себе передовой искусственный интеллект, модульные системы манипуляции и мобильность, чтобы использовать благоприятные тенденции в отрасли. Например, в ноябре 2024 года компания Collaborative Robotics выпустила Proxie — передового высокоадаптируемого коллаборативного робота, отлично справляющегося с задачами по перемещению материалов, и объявила о привлечении в качестве заказчиков таких ведущих компаний, как Maersk, Moderna, Mayo Clinic, Tampa General Hospital и Owens & Minor.

- Достижения в области робототехники повышают удобство использования: Постоянное развитие технологий робототехники привело к увеличению доли успешного использования мобильных коботов в различных отраслях. Важным достижением, стимулировавшим внедрение мобильных коботов, стало расширение их доступности для неспециалистов. Ключевые игроки на рынке программно-управляемой автоматизации предоставили пользователям возможность управлять коботами без предварительного опыта программирования.

Более того, появление технологий без программирования (no-code) или с минимальным кодированием (low-code) позволило программировать роботов пользователям с разным уровнем подготовки. Эти тенденции привели к появлению прибыльных сегментов рынка мобильных коботов, предлагающих датчики и новое программное обеспечение, упрощающее совместную настройку. Например, в ноябре 2023 года компания ABB Robotics объявила о выпуске интуитивного блочного программирования без программирования для коботов и промышленных роботов.

Проблемы

Ограничения, связанные с зарядкой мобильных коботов: для эффективной работы мобильных коботов требуются аккумуляторы и источник питания. Перебои в зарядке могут привести к простоям у производителей. Более того, для эффективной работы мобильных коботов производителям требуются полностью автоматические зарядные станции, что может увеличить расходы на внедрение и обслуживание. Кроме того, несогласованная инфраструктура зарядки в разных географических точках и на разных объектах может усложнить развертывание коботов, особенно в регионах с недостаточно развитой технологической инфраструктурой.

Обработка хрупких и деликатных материалов: Несмотря на развитие искусственного интеллекта, коботы сталкиваются с трудностями при точном сборе грузов из контейнеров, что остаётся одной из самых востребованных задач для коботов. Узкие места могут возникать, когда роботизированная рука захватывает смешанные и перекрывающие друг друга предметы в контейнере. Развитие машинного обучения готово преодолеть это узкое место и обеспечить дополнительную точность. Кроме того, обработка хрупких и деликатных материалов без повреждения может представлять собой сложную задачу для коботов. Любое повреждение хрупких материалов может привести к увеличению затрат.

Размер рынка мобильных коботов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

24% |

|

Размер рынка базового года (2025) |

2,5 миллиарда долларов США |

|

Прогнозируемый размер рынка на год (2035) |

21,49 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка мобильных коботов:

Грузоподъемность (более 10 кг, от 5 до 10 кг, от 3 до 5 кг, от 1 до 3 кг)

Ожидается, что к концу 2035 года сегмент мобильных коботов весом свыше 10 кг будет занимать более 57,8% рынка. Основным драйвером развития сегмента является растущее применение коботов весом более 10 кг в сфере погрузочно-разгрузочных работ. Развитие робототехнических технологий позволило коботам обрабатывать более крупные грузы, сохраняя при этом точность. Более того, тенденции указывают на растущий спрос на коботов с высокой грузоподъемностью в решениях для автоматизации. В мае 2023 года компания Fanuc, ведущий игрок в секторе мобильных коботов, представила двух новых коботов с высокой грузоподъемностью. Расширенная грузоподъемность линеек коботов CRX и CR позволяет обрабатывать изделия весом от 4 до 50 кг.

В ноябре 2024 года Институт индустриальных технологий (IFR) опубликовал успешный пример использования коботов для повышения рентабельности инвестиций, который открывает хорошие перспективы для увеличения инвестиций в производство коботов весом более 10 кг. В примере показано, что Raymat успешно сотрудничает с Universal Robots в области автоматизации сложных процессов сварки TIG, MIG и обслуживания станков с ЧПУ.

Объем производства коботов в Raymath | |

Увеличение производственных мощностей с помощью коботов | 200% |

Повышение эффективности обслуживания машин с помощью коботов | 600% |

Источник: ИФР

Сегмент мобильных коботов массой от 5 до 10 кг, как ожидается, будет расширяться в течение прогнозируемого периода. Растущий спрос со стороны производителей потребительских товаров, электроники и автомобилестроения на мобильных коботов массой от 5 до 10 кг для повышения эффективности работы и поддержания стандартов безопасности является ключевым фактором роста этого сегмента. В условиях быстрого внедрения автоматизации в промышленности средняя полезная нагрузка обеспечивает возможность быстрого выполнения повторяющихся операций.

Кроме того, ожидается рост спроса со стороны малых и средних производителей на коботов весом от 5 до 10 кг, поскольку ключевые игроки отрасли инвестируют в увеличение производства для удовлетворения спроса. Например, в сентябре 2024 года компании Vention Ltd. и ABB Robotics объявили о сотрудничестве с целью расширения рынка мобильных коботов для малых и средних производителей. В рамках этого сотрудничества роботы ABB GoFa будут доступны на торговой площадке Vention, предоставляя производителям полезную нагрузку весом от 5 до 10 кг.

Применение (роботизированные руки, автоматические вилочные захваты для поддонов, конвейерные ленты, предохранительные устройства, стеллажи)

Ожидается, что сегмент роботизированных манипуляторов на рынке мобильных коботов будет расти в прогнозируемый период. Ключевым фактором расширения сегмента является растущее применение роботизированных манипуляторов в сварке и сборке в различных отраслях. Более того, повышение точности выполнения повторяющихся задач, таких как паллетирование, комплектация и сортировка, будет способствовать росту сегмента за счет стимулирования спроса. Кроме того, внедрение технологий ИИ и Интернета вещей в роботизированные манипуляторы обеспечивает сокращение времени простоя, позиционируя их как незаменимые инструменты промышленной автоматизации. В таблице ниже представлен мировой эксплуатационный парк промышленных роботов с 2020 по 2023 год, и рост этого показателя является хорошим предзнаменованием для спроса на роботизированные манипуляторы.

Глобальный эксплуатационный парк промышленных роботов | |

2023 | 4,28 миллиона |

2022 | 3,90 миллиона |

2021 | 3,47 миллиона |

2020 | 3,02 миллиона |

Источник: Всемирный доклад о робототехнике.

Наш углубленный анализ рынка мобильных коботов включает следующие сегменты:

Сегмент | Подсегмент |

Грузоподъемность |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка мобильных коботов:

Прогноз рынка Северной Америки

Ожидается, что к концу 2035 года доля Северной Америки на рынке мобильных коботов превысит 38,6%. Растущие инициативы по решорингу в регионе являются одним из основных драйверов рынка, поскольку мобильные коботы позиционируют себя как важнейший компонент, обеспечивающий простоту решоринга. Более того, достижения в области автоматизации сделали Северную Америку конкурентоспособным рынком мобильных коботов. В таблице ниже представлены ключевые тенденции решоринга в Северной Америке, которые, как ожидается, будут стимулировать спрос на мобильных коботов в сфере автоматизации.

Тенденции решоринга в Северной Америке | |

Оценка совокупной стоимости владения (TCO) | Производственные мощности в США получили преимущество перед офшорингом в Китае в 32% случаев, чему способствовало повышение тарифов в соответствии с разделом 301 на 15%. |

Благоприятная экономическая политика правительства США | Три законопроекта, а именно Закон о двухпартийной инфраструктуре, Закон о чипсах и науке, Закон о снижении инфляции, помогли уравнять условия игры в определенных отраслях. |

Источник: Ассоциация развития автоматизации A3

Более того, достижения в области автоматизации, включая мобильных коботов, готовы стимулировать инициативы по ниаршорингу и решорингу в Северной Америке.

Прогнозируется, что рынок мобильных коботов в США будет занимать доминирующее положение в Северной Америке. Инициативы по решорингу в США, стимулируемые достижениями в области автоматизации и растущей интеграцией мобильных коботов в производственные мощности, создают в стране бурно развивающуюся отрасль. Кроме того, растущие инвестиции в развитие робототехники и её применение приносят пользу производителям мобильных коботов. В апреле 2024 года Закон о массовом финансировании (Mass Leads Act) предложил выделить 25 миллионов долларов США на новую программу расширения инвестиций и исследований в области робототехники.

Более того, недавнее сотрудничество между робототехническими и автомобильными компаниями по интеграции роботов в производство автомобилей, вероятно, создаст дополнительные источники дохода в секторе мобильных коботов. Например, в январе 2024 года калифорнийская компания Figure, разрабатывающая автономных гуманоидных роботов, объявила о коммерческом соглашении с BMW Manufacturing Co., Ltd. о внедрении роботов для автоматизации сложных задач.

Рынок мобильных коботов в Канаде , как ожидается, будет расширяться к концу 2035 года. Канада выигрывает от инициатив по решорингу в Северной Америке, которые стимулируют спрос на решения для автоматизации. Ключевым фактором роста рынка является расширение инициатив в области интеллектуального производства в стране. В таблице ниже представлена статистика внедрения робототехники в Канаде, которая способствует росту сектора мобильных коботов в стране.

Внедрение робототехники в Канаде |

В 2023 году Канада заняла пятнадцатое место среди 20 стран, лидирующих по внедрению промышленной робототехники по версии Международной федерации робототехники. |

С 2016 по 2019 год плотность робототехники в Канаде увеличилась на 10 тысяч сотрудников. Автомобильный сектор Канады, вероятно, станет лидером по спросу на коботов. |

Компании в Канаде, внедрившие робототехнику, сообщили о росте производительности в 2020 году и увеличении численности персонала почти на 20%, что свидетельствует о внедрении робототехники для решения проблемы нехватки квалифицированной рабочей силы в Канаде. |

Источник: Statistique Canada

Прогноз рынка Европы

Европейский рынок мобильных коботов, как ожидается, продемонстрирует самые быстрые темпы роста в прогнозируемый период. Быстрая интеграция промышленных роботов в Европе является хорошим предзнаменованием для рынка мобильных коботов в регионе. Например, в сентябре 2024 года IFR сообщил, что на Европу будет приходиться 17% от общего объема внедрения робототехники в 2023 году. Кроме того, растущий спрос на ниашоринг в Европе, вероятно, будет способствовать расширению сектора мобильных коботов. В таблице ниже представлены данные об инвестициях в автомобильную промышленность и установке промышленных роботов в странах Европейского союза, а растущие темпы установки свидетельствуют о росте рынка мобильных коботов.

Установка промышленных роботов по странам ЕС (2023 г.)

Название страны | Установлено единиц | Увеличение в % |

Германия | 28,3 тысяч | +7% |

Испания | 5,05 тысяч | +31% |

Словакия | 2,17 тысяч | +48% |

Венгрия | 1,65 тысяч | +31% |

Источник: ИФР

Ожидается, что рынок мобильных коботов в Германии будет демонстрировать наибольшую долю выручки в Европе и сохранит свой рост к концу 2035 года. Согласно данным IFR, в 2023 году на Германию пришлось наибольшее количество промышленных роботов, увеличившись на 7% по сравнению с предыдущим годом. Растущий спрос на робототехнику в промышленном секторе может создать прибыльные источники дохода в бытовом секторе, поскольку Германия, обладающая мощной автомобильной промышленностью и занимающая прочные позиции в мировом производстве автомобилей, как ожидается, будет лидировать по спросу на мобильных коботов.

Более того, развитие ниаршоринга и офшоринга в стране, вероятно, будет способствовать росту внедрения мобильных коботов. Например, в феврале 2023 года компания Wolfspeed объявила о планах строительства крупнейшего в мире завода по производству устройств из карбида кремния в Германии. Появление таких мегапроектов — это новая тенденция, способствующая внедрению мобильных коботов.

Рынок мобильных коботов во Франции , как ожидается, будет расширяться в течение прогнозируемого периода. Франция остаётся третьим по величине рынком в ЕС. Несмотря на сокращение объёмов промышленной робототехники на 13% в 2023 году, ожидается, что рынок во Франции будет использовать достижения в области робототехники, поддерживаемые государственными и европейскими инициативами. Кроме того, устойчивое стимулирование внутреннего производства путём интеграции автоматизации создаст перспективные возможности в этом секторе. Эта тенденция подкрепляется выходом компаний, занимающихся решениями для автоматизации, во Францию. Например, в феврале 2024 года компания Swisslog, специализирующаяся на автоматизации логистики, объявила о расширении своего присутствия во Франции.

Основные игроки рынка мобильных коботов:

- Фанук

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АББ Роботикс

- Универсальные роботы

- Doosan Robotics

- Франка Эмика

- Кука

- Штойбли

- Кавасаки Роботикс

- Коллаборативная робототехника

- Точная автоматизация

- Yaskawa Electric Corporation

- Мобильные промышленные роботы

- Comau SpA

Мировой рынок мобильных коботов готов к расширению в прогнозируемый период. Ключевые игроки рынка инвестируют в запуск передовых коллаборативных роботов, способных выполнять различные полезные нагрузки, чтобы увеличить свою долю выручки. Кроме того, ключевые игроки инвестируют в создание коллаборативных роботов с минимальным и нулевым написанием кода, чтобы расширить сферу применения мобильных коботов и удовлетворить спрос на решения для автоматизации. Недавно компания Universal Robots вышла на рынок мобильных коботов, модернизируя полезную нагрузку. В сентябре 2024 года Universal Robots объявила об увеличении грузоподъемности своих коботов нового поколения с высокой грузоподъемностью, UR20 и UR30, что позволит клиентам поднимать больше груза без дополнительных затрат.

Вот некоторые ключевые игроки на рынке мобильных коботов:

Последние события

- В ноябре 2024 года компания Mobile Industrial Robots представила мобильного коллаборативного робота MC600. Новый кобот получил одобрение MiR Go и способен поднимать грузы весом до 600 кг, помогая автоматизировать сложные рабочие процессы в промышленных условиях.

- В октябре 2024 года компания Universal Robots запустила свой ускоритель искусственного интеллекта, который станет основой для новой волны инноваций в области коботов на базе искусственного интеллекта. Программная платформа нового поколения PolyScope X от Universal Robots, работающая на базе библиотек ускоренного моделирования и моделей искусственного интеллекта NVIDIA Isaac, предназначена для коммерческих и исследовательских целей.

- Report ID: 6967

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.