МИРОВОЙ РЫНОК ВОЕННЫХ РАДАРНЫХ СИСТЕМ

<ол>11.6 ДРУГИЕ ВЫДАЮЩИЕСЯ ИГРОКИ

<р>11.5.12. ХЕНСОЛЬДТ <р>11.5.13. ТЕРМА <р>11.5.14. БХАРАТ ЭЛЕКТРОНИКС ЛИМИТЕД <р>11.5.15. ИНДРА <ол старт="12">Обзор рынка военных радиолокационных систем:

Объем рынка военных радиолокационных систем в 2025 году превысил 70,72 млрд долларов США и, по оценкам, достигнет 170,37 млрд долларов США к концу 2035 года, увеличиваясь на 8,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли военных радиолокационных систем оценивался в 76,67 млрд долларов США.

Основным фактором, стимулирующим рост рынка, является увеличение инвестиций стран в развитие вооружений и обороны в связи с растущей угрозой терроризма во всем мире. Такие страны, как США, Россия и Индия, быстро расширяют свои системы обороны, используя преимущества глобального технологического развития. Растущая геополитическая напряженность подтолкнула страны к внедрению модернизированных военных радиолокационных систем, способных эффективно обнаруживать угрозы в воздухе, на суше и на воде, что позволяет принимать более широкие меры безопасности. Беспилотники, гиперзвуковые ракеты и летательные аппараты часто имеют миниатюрные размеры, что делает их бесшумными и может создать конкуренцию традиционным военным радиолокационным системам в обнаружении подобных угроз.

Современные радиолокационные системы способны определять ориентацию объекта, включая относительную скорость, размер и тип угрозы. В декабре 2025 года Министерство обороны США объявило об инвестициях в размере 18,5 млн долларов США в укрепление производственных мощностей по выпуску кремниевых кристаллов, используемых в оптических линзах для обнаружения целей как на больших, так и на малых дистанциях. Военные радиолокационные системы используют оптические линзы для получения изображений объектов. Это указывает на высокий спрос на оптические линзы на рынке военных радиолокационных систем, что расширяет рыночный потенциал. В январе 2026 года Организация оборонных исследований и разработок (ООП) опубликовала документ, в котором утверждалось о преимуществах ее собственных радиолокационных систем с активной фазированной антенной решеткой (АФАР), установленных на истребителях Tejas. Агентство планирует интегрировать их в различные другие истребители для повышения эффективности обнаружения угроз и повышения точности навигации.

Ключ Военные радиолокационные системы Сводка рыночной аналитики:

Основные региональные особенности:

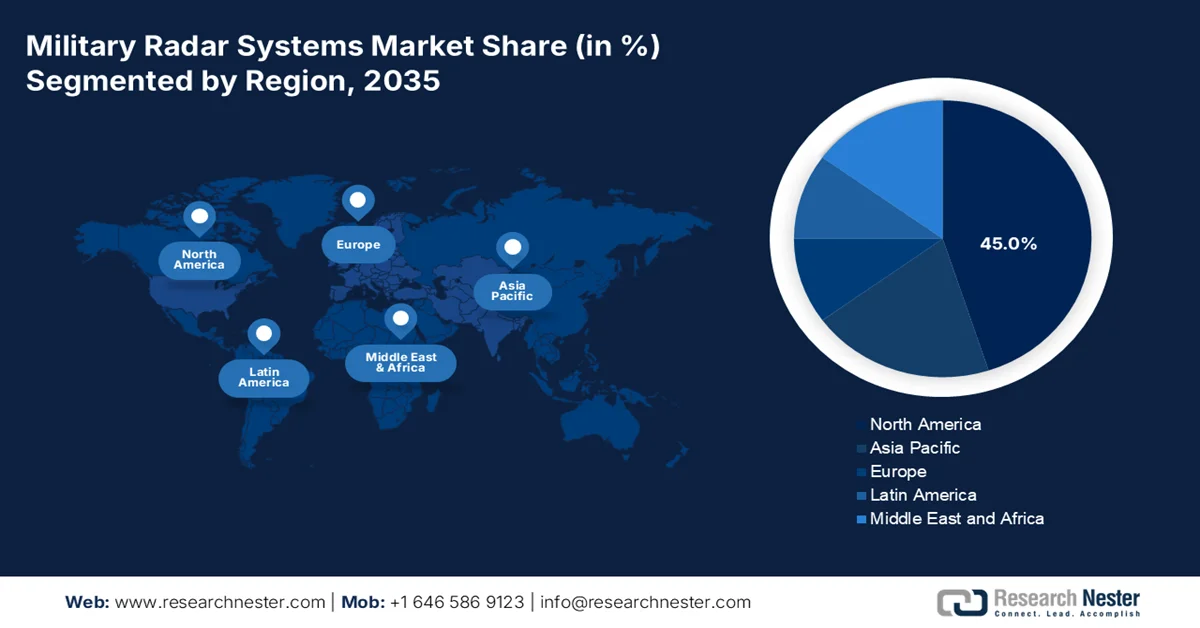

- По прогнозам, к 2035 году рынок военных радиолокационных систем Северной Америки займет доминирующую долю в 45%, чему будут способствовать постоянные инвестиции в модернизацию оборонного сектора и интенсивные научно-исследовательские и опытно-конструкторские работы, направленные на противодействие меняющимся угрозам терроризма.

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет вторую по величине долю рынка, чему будет способствовать расширение внутреннего производства датчиков и полупроводниковых компонентов на фоне растущей геополитической напряженности.

Анализ сегмента:

- Авиационный сегмент: По прогнозам, к 2035 году на авиационный сегмент будет приходиться лидирующая доля в 35%, чему будет способствовать широкое внедрение этих систем в истребители и БПЛА для высокоточного обнаружения угроз в воздушном пространстве.

- Сегмент 3D-радиолокационных систем: Ожидается, что к 2035 году сегмент 3D-радиолокационных систем займет наибольшую долю рынка благодаря своей способности одновременно отслеживать высоту, азимут и скорость множества небольших и быстро движущихся целей.

Основные тенденции роста:

- Модернизация военной техники

- Растущий спрос на многофункциональные радары

Основные проблемы:

- Высокие затраты на разработку

- Ограничения цепочки поставок

Ключевые игроки: Thales Group (Франция), Lockheed Martin (США), Raytheon Technologies (США), Leonardo SpA (Италия), Northrop Grumman (США), BAE Systems (Великобритания), Rheinmetall AG (Германия), Elbit Systems (Израиль), Hensoldt (Германия), Saab AB (Швеция).

Глобальный Военные радиолокационные системы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 70,72 млрд долларов США.

- Объем рынка в 2026 году: 76,67 млрд долларов США.

- Прогнозируемый объем рынка: 170,37 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Россия, Великобритания, Франция

- Развивающиеся страны: Индия, Япония, Южная Корея, Израиль, Австралия

Last updated on : 10 February, 2026

Военные радиолокационные системы: факторы роста и проблемы

Факторы роста

- Модернизация военной техники: Во всем мире страны модернизируют свою военную технику и технологии, чтобы противостоять растущей угрозе. Модернизация включает в себя усовершенствование вооружения, систем наблюдения и радиолокационных систем, которые помогают минимизировать угрозы. Радары с активной фазированной антенной решеткой (AESA) широко применяются в регионах, поскольку они обеспечивают точность и подробную информацию об объекте, повышая эффективность принятия решений в сфере обороны. Такие страны, как Китай и США, быстро модернизировали свои военные системы из-за сохраняющейся напряженности между ними. Азиатские страны воспользовались этой возможностью и усовершенствовали свою военную технику, включая радиолокационные системы, которые значительно помогают в обнаружении угроз и точном поражении целей. Постоянная напряженность между двумя странами и их инновационные разработки в области радиолокационных систем значительно способствовали росту рынка.

- Растущий спрос на многофункциональные радары: Многофункциональные радары также пользуются высоким спросом благодаря своим возможностям сканирования в 60 градусов, отслеживанию всех метеорологических угроз и оценке несовпадающих полетов, что способствует повышению безопасности и наблюдения за воздушным пространством, сушей и водой. После интеграции ИИ, радиолокационные системы теперь поддерживаются данными и отслеживанием в реальном времени, что позволяет лучше синтезировать информацию. ИИ позволяет военным радиолокационным системам определять уровень угрозы объекта, что обеспечивает более эффективную оценку и устранение целей. SPY-7 — одна из самых передовых разработок компании Lockheed Martin в области радиолокационных технологий, способная обнаруживать, отслеживать и запускать баллистические ракеты для одновременного поражения нескольких целей. SPY-7 может быть легко интегрирован с другими радарами и платформами, которые могут использоваться дистанционно и вручную. Эти передовые радары и спрос на них со стороны стран по всему миру способствуют росту рынка.

- Спрос на автономные системы: Спрос на дроны и беспилотные летательные аппараты (БПЛА) вырос, что привело к их внедрению в военные радиолокационные системы, используемые для обеспечения надежного наблюдения, повышающего точность и качество обнаружения угроз. Беспилотные аппараты в значительной степени зависят от радиолокационных систем, определяющих скорость и местоположение целевого объекта, что повышает точность обороны. Такие системы, как AESA (активированная радиолокационная станция с активной фазированной антенной решеткой), разрабатываются для обнаружения угроз в воздухе, на море и на суше, что расширяет их применение в военной авиации, на кораблях и наземном вооружении. Индия, Китай и Россия активно инвестируют в беспилотные аппараты и воздушное наблюдение с использованием военных радиолокационных систем в связи с растущими угрозами терроризма и ущербом для имущества. Растущие инновации в области беспилотных дронов и БПЛА значительно расширили масштабы рынка военных радиолокационных систем и способствовали его росту.

Проблемы

- Высокая стоимость разработки: Стоимость производства современных военных радиолокационных систем часто высока, что приводит к ограниченному внедрению на рынке. Сложность, связанная с технологиями АЭС и фазированных антенных решеток, требует значительных инвестиций в исследования. Высокая стоимость производства часто препятствует устойчивому росту рынка, поскольку некоторые страны могут не позволить себе эти системы. Оборонным ведомствам часто приходится полагаться на альтернативные радиолокационные системы, которые не так эффективны, как современные.

- Ограничения в цепочке поставок: доступность сложных электронных материалов, микросхем и датчиков ограничена, что препятствует внедрению военных радиолокационных систем в вооруженные силы. Сложность закупки сырья создает барьер для освоения рынка военных радиолокационных систем, что замедляет его рост. Спрос со стороны таких стран, как США и Россия, всегда высок, что часто приводит к дефициту предложения в других странах, еще больше снижая темпы внедрения.

Размер рынка военных радиолокационных систем и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

8,8% |

|

Базовый размер рынка (2025 год) |

70,72 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

170,37 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка военных радиолокационных систем:

Анализ сегментов платформы

Ожидается, что к концу 2035 года сегмент авиационной разведки займет наибольшую долю рынка — 35%, благодаря широкому применению в истребителях и беспилотных летательных аппаратах, требующих высокой точности обнаружения и устранения угроз. Такие самолеты, как F-35 Fighter и Typhoon, оснащены радиолокационными системами с активной фазированной антенной решеткой (AESA), которые могут определять местоположение, скорость и изображение угрозы, что позволяет принимать более взвешенные решения. Наблюдение с помощью дронов и БПЛА усилилось, особенно в таких странах, как США, что привело к устойчивому росту сегмента и расширению рынка военных радиолокационных систем. Значительно возросла угроза в воздушном пространстве, что еще больше стимулирует рост сегмента и приводит к расширению использования радиолокационных систем.

Анализ размерных сегментов

Ожидается, что к концу 2035 года наибольшую долю рынка займут 3D-радиолокационные системы благодаря их способности определять угол возвышения, азимут и скорость. Этот сегмент также способен с высокой точностью обнаруживать небольшие объекты, такие как дроны и БПЛА. Системы с активной фазированной антенной решеткой (AESA) используют 3D-технологию для измерения различных параметров и одновременного поражения нескольких угроз. Технология 3D применяется в воздушном и военно-морском флоте, обеспечивая бесперебойную передачу информации и данных об объекте угрозы. 3D-радары обладают высокой эффективностью обнаружения объектов в режиме реального времени и при этом стоят дешевле, чем другие сегменты, что способствует их более широкому внедрению на рынке.

Анализ сегментов диапазона

Ожидается, что сегмент радиолокационных систем дальнего действия займет наибольшую долю рынка благодаря их использованию в ракетах большой дальности. Радары дальнего действия также потенциально полезны для обнаружения угроз, позволяя военным ведомствам готовиться к контратакам. Радиолокационные системы дальнего действия используются на военно-морских кораблях и подводных лодках, обнаруживая угрозы на больших расстояниях, что способствует их более широкому применению. Военные радиолокационные системы дальнего действия способны измерять радиус действия от 250 до 1500 км, обеспечивая раннее обнаружение беспилотных летательных аппаратов и систем БПЛА, что позволяет принимать более эффективные превентивные меры. Развитие ядерной энергетики в странах мира еще больше подтолкнуло сегмент систем дальнего действия к совершенствованию военных радиолокационных систем.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Платформа |

|

Компонент |

|

Размеры |

|

Частота |

|

Диапазон |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок военных радиолокационных систем — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозируемого периода рынок военных радиолокационных систем Северной Америки займет 45% рынка благодаря масштабным инвестициям в оборонную технику и ее модернизацию с целью противодействия возникающему терроризму. В связи с растущей обеспокоенностью по поводу безопасности граждан и их имущества, военные ведомства продвигают использование сверхсовременных баллистических ракет, для эффективного функционирования которых необходимы датчики и радары, что способствует росту рынка. В регионе доминируют интенсивные исследования и разработки, позволяющие оборонным ведомствам создавать и производить современную военную технику, что стимулирует рост рынка военных радиолокационных систем в регионе.

США предприняли масштабные шаги по модернизации оборонных систем для укрепления военно-морского флота и истребителей. Были разработаны системы с активной фазированной антенной решеткой (АФАР), используемые в истребителях для повышения эффективности обнаружения целей и широко применяемые в операциях с использованием технологии «стелс». Радиолокационные системы также обладают значительным потенциалом для противодействия сетевым помехам и проникновения в координаты. Радиолокационные системы SPY-6 — еще одна важная система, используемая на эсминцах ВМС США, способная обнаруживать ракеты большой и малой дальности. Постоянные инвестиции и исследования и разработки в области оборонной техники способствовали росту американского рынка.

Канадский рынок военных радиолокационных систем охватывает значительную часть Арктики, и в условиях стремления к суверенитету, требующего активного наблюдения в регионе, ВВС Канады интегрировали новые радиолокационные системы, которые беспрепятственно обнаруживают угрозы и поддерживают запуски ракет большой дальности. Арктика и северные регионы крайне подвержены угрозам, что требует использования сверхсовременных военных систем. Канада использует самолеты CP-140 Aurora, оснащенные передовыми радарами, которые повышают эффективность наблюдения и противодействия, обеспечивая безопасность воздушного пространства.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет второе место благодаря крупномасштабному производству микросхем и датчиков, являющихся важнейшими компонентами военных радиолокационных систем, что позволит увеличить внутреннее производство. Рост уровня угроз в некоторых странах еще больше подстегнул развитие военных радиолокационных систем. Геополитическая напряженность между Азиатско-Тихоокеанским регионом и Северной Америкой является дополнительным фактором, повышающим рыночный потенциал военных радиолокационных систем. Рост электронного производства в регионе способствует развитию современных датчиков и микросхем, способных обнаруживать угрозы на ранней стадии, что усиливает рынок военных радиолокационных систем в Азиатско-Тихоокеанском регионе.

Китайский рынок военных радиолокационных систем включает в себя высокотехнологичные радиолокационные системы дальнего действия, известные как Type 345 и 346, которые могут быть интегрированы в различные платформы, что расширяет их применение на истребителях и самолетах. JY-27A также весьма перспективна для обнаружения ракет на ранней стадии и предоставления спецслужбам передовых мер противодействия. Кроме того, низкая стоимость производства компонентов еще больше укрепила позиции страны на рынке. Развитая цепочка поставок в стране способствовала развитию торговли, и мировые производители полагаются на китайские компоненты для производства эффективной и экономически выгодной продукции.

Напряженность в Индии в отношении терроризма со временем нарастает, что приводит к принятию на вооружение различного оборудования и военных радиолокационных систем, которые усиливают меры обороны. Согласно данным PIB, в марте 2025 года Министерство обороны объявило о заключении соглашения с компанией BEL о закупке низковысотных переносных радаров (LLTR) на сумму 2906 крор рупий. Индия разрабатывает противобеспилотное оборудование, способное эффективно нейтрализовать растущую угрозу. Рост государственных инвестиций и включение военных бюджетов в финансовое планирование обеспечивают динамичное развитие и внедрение инновационных систем обороны, что, в свою очередь, стимулирует рынок военных радиолокационных систем в Индии.

Анализ европейского рынка

Европейский рынок военных радиолокационных систем находится под влиянием решений НАТО. Это агентство принимает решения и курирует оборонную технику и военные системы стран-членов, что значительно расширяет рынок военных радиолокационных систем. Спрос дополнительно стимулируется регламентом ЕС, который поощряет оборонные ведомства к совершенствованию своей техники и систем для сохранения конкурентоспособности и минимизации угроз со стороны современных методов поражения. В регионе разработана собственная система Ground Master 400, способная обнаруживать ракеты и другие объекты на большом расстоянии. Возможность одновременного обнаружения нескольких целей расширила возможности европейского рынка.

Германия ускорила внедрение MEADS (Medium Extension Air Defence System) — многофункциональной радиолокационной системы, способной обнаруживать баллистические ракеты и беспилотники, что повышает безопасность воздушного пространства. Страна также установила радиолокационную станцию Smart L, способную осуществлять наблюдение на больших расстояниях и противоракетную оборону, с целью укрепления военно-морских и морских сил. На немецком рынке военных радиолокационных систем также используются системы AESA для наземных систем обнаружения ракет, которые могут обнаруживать и оценивать ракеты и их размеры, расширяя тем самым рынок военных радиолокационных систем.

Великобритания обладает одним из самых передовых оборонных ведомств, требуя сверхсовременного оборудования для своего военно-морского флота и истребительной авиации. Она приняла на вооружение радиолокационные системы Type 1045, разработанные на основе АЭС с активной фазированной антенной решеткой (AESA) и способные обнаруживать средства радиоэлектронной борьбы. Возможности обнаружения целей этой радиолокационной системы превосходят любые другие технологии, поскольку она эффективно обнаруживает низколетящие объекты. Великобритания, будучи страной с большим населением и многочисленными отраслями промышленности, часто является объектом, для которого существует высокая потребность в передовых радиолокационных системах, поэтому британский рынок быстро расширяется.

Ключевые игроки рынка военных радиолокационных систем:

- Группа компаний Thales (Франция)

- Локхид Мартин (США)

- Raytheon Technologies (США)

- Leonardo SpA (Италия)

- Northrop Grumman (США)

- BAE Systems (Великобритания)

- Рейнметалл АГ (Германия)

- Компания Elbit Systems (Израиль)

- Хенсольдт (Германия)

- Saab AB (Швеция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Thales Group : Компания является одним из пионеров в области аэрокосмической и оборонной техники, уделяя особое внимание военным радиолокационным системам. Компания специализируется на системах противовоздушной и противоракетной обороны и является одним из основных разработчиков фазированных антенных решеток. Компания имеет глобальное присутствие и предоставляет услуги в крупнейших странах, где продает радары и другое оборонное оборудование.

- Lockheed Martin : Один из крупнейших оборонных подрядчиков в мире, а также ключевой игрок в производстве и разработке радиолокационных систем, таких как AESA. Компания внесла значительные инновации в системы противовоздушной и противоракетной обороны, укрепив свои позиции на мировом рынке. Помимо производства самолетов и их компонентов, компания также занимается космическими миссиями, разрабатывая ракетные и двигательные установки.

- Raytheon Technologies : Компания является крупным игроком на рынке систем обнаружения ракет и воздушных угроз, разрабатывая продукцию для различных платформ, включая военно-морские силы и истребительные самолеты. Компания имеет глобальное присутствие, поставляя свою продукцию в крупнейшие страны. Pratt and Whitney, дочерняя компания Raytheon Technologies, производит двигательные установки нового поколения, направленные на повышение топливной эффективности и производительности.

- Leonardo SpA : Итальянская аэрокосмическая и оборонная компания, специализирующаяся на военных радиолокационных системах и устройствах слежения за целями. Модульность и масштабируемость радиолокационных систем компании повышают безопасность и точность обнаружения угроз. Помимо радаров и коммуникационных технологий, компания также является ведущим производителем систем и устройств безопасности.

- BAE Systems: ведущий игрок на мировом рынке оборонной техники, занимающийся разработкой и производством радиолокационных систем для военно-морского, воздушного и наземного флота. Компания также оказывала поддержку многочисленным космическим программам, используя свои ультрасовременные радиолокационные системы. Кроме того, компания является лидером в области киберзащиты, выступая в роли разведывательного агентства, обеспечивающего безопасность страны на местах.

Ожидается, что в течение прогнозируемого периода игроки, работающие на мировом рынке военных радиолокационных систем, столкнутся с жесткой конкуренцией. Рынок включает в себя как устоявшихся ключевых игроков, так и новых участников. Однако рынок умеренно фрагментирован. Новые участники создают огромную конкуренцию для существующих игроков, не позволяя им получить большую часть выручки. Специализированные производители поддерживают конкурентную среду на рынке. Ключевые игроки рынка получают значительную государственную поддержку в области исследований и инноваций.

Обзор корпоративного сектора рынка военных радиолокационных систем:

Последние события

- В январе 2026 года компания RTX Raytheon получила контракт на сумму 197 миллионов долларов США на польский проект системы воздушной разведки. Контракт включает в себя 6 различных разведывательных контейнеров, оснащенных искусственным интеллектом и машинным обучением, которые еще больше расширят возможности радаров.

- В октябре 2025 года группа компаний Thales объявила о запуске AURORE в рамках программы ARES, целью которой является наблюдение за спутниками и космическим мусором на низкой околоземной орбите.

- Report ID: 2303

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.