Обзор рынка военных GPS-приемников:

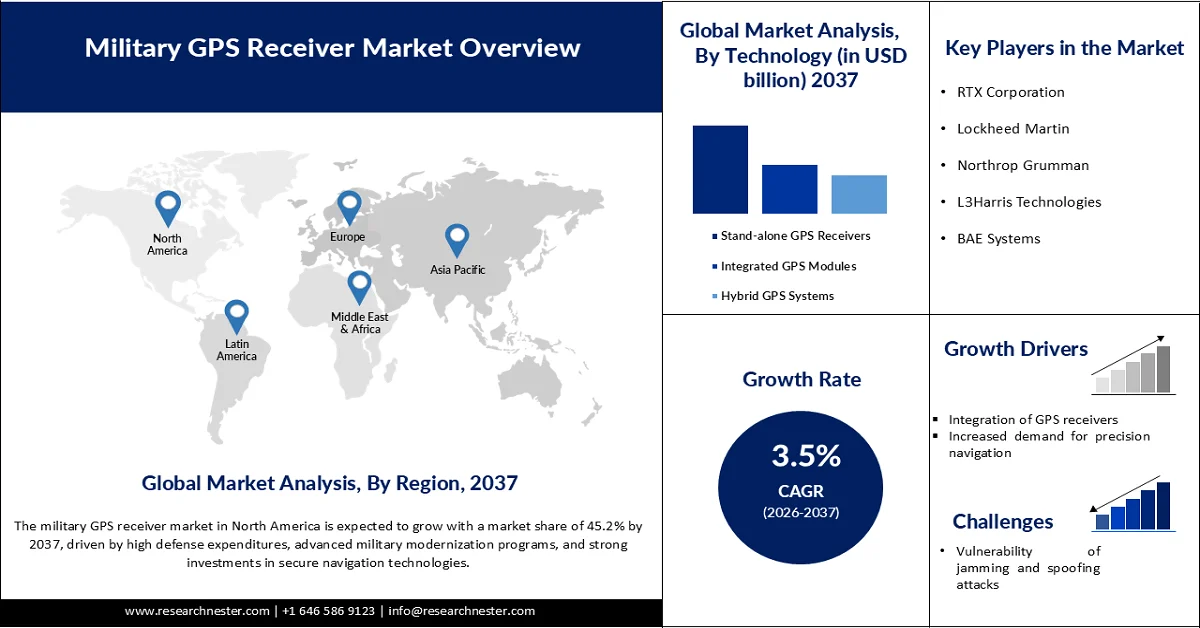

Объем рынка военных GPS-приемников в 2025 году оценивался в 2,03 млрд долларов США и, как ожидается, превысит 3,07 млрд долларов США к 2037 году, увеличиваясь на 3,5% в год в течение прогнозируемого периода, то есть с 2026 по 2037 год. В 2026 году объем рынка военных GPS-приемников оценивался в 2,10 млрд долларов США.

Основной движущей силой роста мирового рынка военных GPS-приемников является растущий спрос на защищенные, устойчивые к помехам навигационные системы в условиях противостояния. Современные конфликты продемонстрировали уязвимость обычных сигналов GPS к помехам и подмене, что делает отказоустойчивые приемники необходимыми для военных операций. Управление по подотчетности правительства США (GAO) сообщило, что программы модернизации GPS, включая развертывание зашифрованных сигналов M-кода, столкнулись с задержками более чем на 10 лет, но остаются критически важными для обеспечения надежных возможностей позиционирования, навигации и синхронизации (PNT) для вооруженных сил. Аналогичным образом, корпорация RAND подчеркивает, что отказоустойчивость GPS жизненно важна для наведения ракет, передвижения войск и логистики, поскольку противники все чаще нацеливаются на спутниковые навигационные системы.

Еще одним важным фактором является рост инвестиций в модернизацию GPS в оборонном секторе. GAO подтверждает, что Министерство обороны США уже более 20 лет инвестирует в модернизацию GPS, подчеркивая масштаб и важность защищенных GPS-приемников для будущих военных возможностей. Международный институт стратегических исследований (IISS) отмечает, что конкуренция между равными по силе государствами подталкивает вооруженные силы к приоритетному внедрению надежных технологий, включая GPS-приемники, в рамках более широких стратегий модернизации. В поддержку этого, глобальные оборонные бюджеты продолжают выделять миллиарды долларов на навигационные и синхронизационные системы, при этом модернизация GPS, по оценке GAO, является слишком масштабной, чтобы потерпеть неудачу. Эти инвестиции гарантируют, что GPS-приемники останутся центральным элементом поддержания оперативного превосходства в воздушном, наземном и военно-морском секторах.

Ключ Военный GPS-приемник Сводка рыночной аналитики:

Региональный анализ:

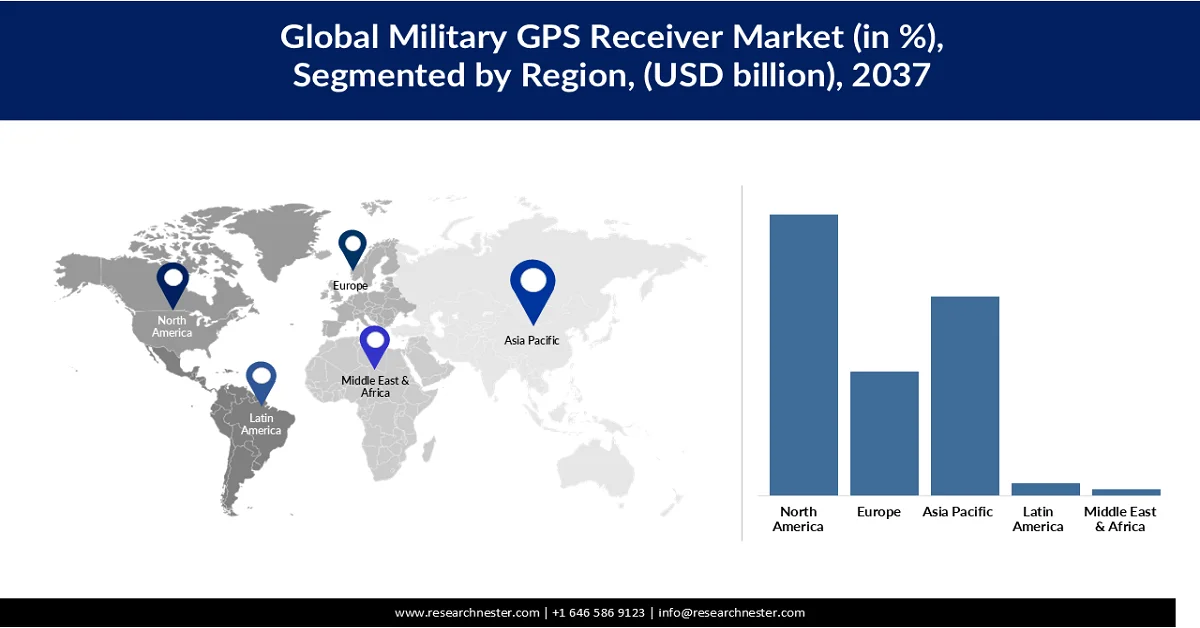

- Ожидается, что к 2037 году доля североамериканского рынка военных GPS-приемников достигнет 45,2%, чему будут способствовать высокие оборонные расходы, передовые программы модернизации вооруженных сил и значительные инвестиции в защищенные навигационные технологии.

- По прогнозам, в период с 2026 по 2037 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост рынка, чему будут способствовать увеличение расходов на оборону, напряженность в региональной безопасности и программы быстрой модернизации вооруженных сил.

Анализ сегмента:

- По прогнозам, к 2037 году сегмент автономных GPS-приемников займет 49,2% мирового рынка военных GPS-приемников, чему способствуют их надежность, эксплуатационная гибкость и экономическая эффективность в оборонных приложениях по всему миру.

- По прогнозам, к 2037 году сегмент частотной конфигурации L1/L2 займет 51,3% мирового рынка, чему будет способствовать его способность обеспечивать высокоточные, надежные и отказоустойчивые возможности двухчастотного позиционирования для современных оборонных операций по всему миру.

Основные тенденции роста:

- Интеграция GPS-приемников

- Повышенный спрос на высокоточную навигацию

Основные проблемы:

- Уязвимость к атакам с использованием помех и подмены сигналов.

- Высокие затраты на разработку и закупку.

Ключевые игроки: RTX Corporation (США), Lockheed Martin (США), Northrop Grumman (США), L3Harris Technologies (США), BAE Systems (Великобритания), Thales Group (Франция), Honeywell International (США), Collins Aerospace (США), Safran Electronics & Defense (Франция), Elbit Systems (Израиль), General Dynamics (США), Leonardo SpA (Италия), Israel Aerospace Industries (Израиль), Garmin (Швейцария), Trimble Inc. (США).

Глобальный Военный GPS-приемник Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2,03 млрд долларов США.

- Размер рынка в 2026 году: 2,10 млрд долларов США.

- Прогнозируемый объем рынка: 3,07 млрд долларов США к 2037 году.

- Прогнозы роста: среднегодовой темп роста 3,5% (2026–2037 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45,2% к 2037 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Россия, Индия, Великобритания

- Развивающиеся страны: Япония, Южная Корея, Австралия, Германия, Франция

Last updated on : 2 December, 2025

Рынок военных GPS-приемников: факторы роста и проблемы

Факторы роста

- Интеграция GPS-приемников: Современные вооруженные силы все чаще встраивают GPS-приемники в самолеты, ракеты, военно-морские суда, бронетехнику, беспилотные летательные аппараты и системы связи солдат для поддержки операций позиционирования, навигации и синхронизации (PNT) в режиме реального времени. По данным GAO США, Министерство обороны планирует интегрировать модернизированную технологию GPS с M-кодом примерно в 700 систем вооружения, что демонстрирует масштабность развертывания военной GPS-системы по всему миру. Вооруженные силы США также поддерживают потребность в группировке из 24 спутников, способных работать с M-кодом, и планируют дальнейшее расширение для повышения точности и отказоустойчивости. Эти крупномасштабные интеграции необходимы для сетецентрической войны, где множество оборонных платформ должны бесперебойно взаимодействовать и координировать свои действия в режиме реального времени. По мере того, как страны продолжают внедрять взаимосвязанные системы на поле боя, спрос на безопасные и совместимые военные GPS-приемники растет во всем мире.

- Повышенный спрос на высокоточную навигацию: современная война в значительной степени зависит от высокоточных боеприпасов, автономных дронов, систем наблюдения и скоординированного развертывания войск, для всего этого необходима высокоточная навигация на основе GPS. Министерство обороны США более 20 лет модернизирует технологию GPS, внедряя защищенные и устойчивые к помехам сигналы M-кода, которые повышают точность на поле боя и оперативную надежность. Космические силы в настоящее время эксплуатируют более 24 спутников, способных принимать сигналы M-кода, для обеспечения безопасной военной навигации и возможностей высокоточных ударов. Кроме того, растущее использование «умного» оружия и платформ разведки, наблюдения и рекогносцировки (ISR) значительно увеличило спрос на GPS-приемники, устойчивые к помехам и подмене сигналов. Поскольку страны стремятся минимизировать сопутствующий ущерб и повысить боевую эффективность, инвестиции в высокоточные военные системы GPS продолжают неуклонно расти.

- Развивающиеся рынки и модернизация обороны: такие страны, как Индия, Китай, Южная Корея, Саудовская Аравия и Бразилия, увеличивают расходы на оборону для модернизации военной инфраструктуры с использованием передовых систем навигации, наблюдения и радиоэлектронной борьбы. По данным Стокгольмского международного института исследований проблем мира (SIPRI), глобальные военные расходы в 2023 году достигли примерно 2,44 триллиона долларов США, что на 6,8% больше, чем в предыдущем году, при этом особенно сильный рост оборонных расходов наблюдается в Азии и на Ближнем Востоке. Правительства вкладывают значительные средства в современные боевые самолеты, военно-морские флоты, ракетные системы и беспилотные системы, для навигации и целеуказания которых требуются высокозащищенные GPS-приемники. Параллельно с этим модернизация GPS остается многомиллиардным проектом, включающим спутники следующего поколения, системы управления и модернизированные военные приемники. Таким образом, растущая геополитическая напряженность, проблемы безопасности границ и программы цифровизации вооруженных сил в развивающихся странах создают высокий спрос на передовые и помехоустойчивые военные GPS-приемники на мировых рынках обороны.

Проблемы

- Уязвимость к помехам и подмене сигналов: Военные системы GPS работают на основе спутниковых радиосигналов, которые могут быть нарушены или изменены вражескими системами радиоэлектронной борьбы. По данным Министерства внутренней безопасности США, сигналы GPS, достигающие Земли, относительно слабы и, следовательно, подвержены преднамеренным помехам. Противники, такие как Россия и Китай, значительно расширили возможности радиоэлектронной борьбы, предназначенные для подавления навигационных систем во время боевых действий. Эти угрозы вынуждают оборонные организации вкладывать значительные средства в технологии защиты от помех, что увеличивает общую стоимость системы и сложность ее развертывания.

- Высокие затраты на разработку и закупку: для современных военных GPS-приемников требуется возможность шифрования M-кода, защита от подделки, прочное оборудование и надежная интеграция с оборонными платформами, что делает их значительно дороже коммерческих GPS-устройств. Кроме того, модернизация устаревших военных платформ с использованием современных GPS-технологий часто требует масштабных системных модификаций и тестирования. Эти высокие затраты на закупку и техническое обслуживание могут ограничивать внедрение в развивающихся странах с ограниченными оборонными бюджетами, замедляя общее расширение рынка военных GPS-приемников.

Размер и прогноз рынка военных GPS-приемников:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2037 |

|

среднегодовой темп роста |

3,5% |

|

Базовый размер рынка (2025 год) |

2,03 миллиарда долларов США |

|

Прогнозируемый размер рынка (2037 год) |

3,07 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка военных GPS-приемников:

Анализ технологического сегмента

По прогнозам, к 2037 году на сегмент автономных GPS-приемников будет приходиться 49,2% мирового рынка военных GPS-приемников, что обусловлено их надежностью, оперативной гибкостью и экономической эффективностью в различных оборонных приложениях по всему миру. Эти приемники широко используются в наземных боевых машинах, портативных военных средствах связи, военно-морских системах и навигационном оборудовании для солдат, где критически важны точные и независимые возможности позиционирования. Их способность эффективно функционировать без сложной интеграции с более широкими оборонными сетями делает их весьма подходящими как для современных, так и для устаревших военных платформ, работающих в удаленных и сложных условиях. Военные организации в Северной Америке, Европе, Азиатско-Тихоокеанском регионе и на Ближнем Востоке продолжают отдавать предпочтение автономным GPS-приемникам из-за их прочной конструкции, надежного приема сигнала и стабильной работы в экстремальных условиях поля боя. Кроме того, растущее внимание к точной навигации, мобильности войск, координации миссий и ситуационной осведомленности в режиме реального времени еще больше ускоряет глобальный спрос на автономные военные GPS-приемники.

Анализ частотных сегментов

Ожидается, что к 2037 году сегмент частотных конфигураций L1/L2 займет 51,3% мирового рынка военных GPS-приемников благодаря своей способности обеспечивать высокоточное, надежное и отказоустойчивое двухчастотное позиционирование для современных оборонных операций по всему миру. Частота L1 поддерживает стандартные навигационные и временные сигналы, а частота L2 позволяет корректировать ионосферные ошибки, значительно повышая точность позиционирования и стабильность сигнала в сложных оперативных условиях. Эта повышенная точность имеет решающее значение для таких важных задач, как высокоточное целеуказание, разведывательные и наблюдательные миссии, тактическое перемещение войск и навигация на современных военных платформах. Кроме того, GPS-приемники L1/L2 обладают большей устойчивостью к помехам сигнала, глушению и подмене сигналов, что делает их высокоэффективными в условиях радиоэлектронной борьбы и боевых действий в условиях противостояния. Их совместимость с существующей военной инфраструктурой и текущими программами модернизации GPS в основных оборонных экономиках еще больше способствует их широкому глобальному внедрению. Поскольку вооруженные силы продолжают уделять приоритетное внимание безопасным и высокоточным навигационным технологиям, ожидается, что спрос на военные GPS-приемники L1/L2 будет неуклонно расти на международных рынках.

Анализ сегментов платформы

По прогнозам, сегмент авиационных платформ займет значительную долю мирового рынка военных GPS-приемников в период с 2026 по 2037 год, что обусловлено его жизненно важной ролью в современной противовоздушной обороне и боевых операциях по всему миру. Военные летательные аппараты, такие как истребители, самолеты наблюдения и разведки, беспилотные летательные аппараты (БПЛА) и транспортные вертолеты, в значительной степени полагаются на передовые GPS-приемники для точного позиционирования в реальном времени, навигации, целеуказания и координации миссий. Быстрое глобальное расширение применения беспилотных летательных аппаратов и автономных авиационных систем еще больше увеличивает спрос на компактные, легкие и высокопроизводительные GPS-приемники, эффективно интегрирующиеся с передовыми авиационными системами. Кроме того, военные авиационные платформы часто действуют в динамичной и электронно-противодействующей обстановке, что создает высокий спрос на GPS-технологии с возможностями защиты от помех, подмены сигналов и работы с несколькими спутниковыми группировками. Инициативы по модернизации обороны в крупнейших экономиках, включая Северную Америку, Европу и Азиатско-Тихоокеанский регион, также стимулируют инвестиции в системы воздушного боя и наблюдения следующего поколения, оснащенные защищенными навигационными технологиями. Поскольку глобальные оборонные силы продолжают наращивать возможности воздушной разведки, высокоточных ударов и наблюдения, ожидается, что внедрение военных GPS-приемников в летательные аппараты будет неуклонно расти.

Наш углубленный анализ рынка военных GPS-приемников включает следующие сегменты:

Сегменты | Подсегменты |

Технологии |

|

Частота |

|

Платформа |

|

Приложение |

|

Точность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок военных GPS-приемников — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к 2037 году Северная Америка займет наибольшую долю мирового рынка военных GPS-приемников — 45,2%, что обусловлено высокими оборонными расходами, передовыми программами модернизации вооруженных сил и значительными инвестициями в защищенные навигационные технологии. Регион выигрывает от широкого развертывания систем с поддержкой GPS на платформах противовоздушной, наземной, военно-морской и космической обороны. Постоянная модернизация технологий защиты от помех и M-кодов GPS, а также растущее внимание к радиоэлектронной борьбе и интегрированным системам связи на поле боя продолжают поддерживать рост рынка военных GPS-приемников. Кроме того, присутствие крупных оборонных подрядчиков и развитая спутниковая инфраструктура укрепляют лидерство Северной Америки в инновациях и развертывании военных GPS-систем.

США являются ведущим поставщиком военных GPS-приемников на североамериканском рынке благодаря масштабным усилиям по модернизации обороны и лидерству в глобальной инфраструктуре GPS. По данным Министерства обороны США, на 2025 финансовый год было запрошено 849,8 млрд долларов США. Космические силы США эксплуатируют группировку из 31 спутника GPS, которые обеспечивают позиционирование, навигацию и синхронизацию по всему миру. Кроме того, Управление государственной подотчетности США сообщило, что общая оценочная стоимость программы оперативной системы управления GPS следующего поколения (OCX) увеличилась до 7,6 млрд долларов США. Значительные инвестиции в передовые боевые самолеты, автономные системы обороны и возможности радиоэлектронной борьбы продолжают увеличивать спрос на защищенные и устойчивые к помехам военные GPS-приемники по всей стране.

Канада демонстрирует устойчивый рост на рынке военных GPS-приемников, поскольку страна укрепляет инициативы по модернизации обороны и обеспечению оперативной совместимости в рамках НАТО. По данным правительства Канады – Министерства национальной обороны, Канада объявила об инвестициях в размере 8,1 млрд долларов США в течение пяти лет, начиная с 2024-2025 годов, для повышения боеготовности и военных возможностей. Правительство также заявило, что в рамках обновленной оборонной политики прогнозируется увеличение расходов на оборону до 1,76% ВВП к 2029-2030 годам. Кроме того, канадское правительство планирует инвестировать 73 млрд долларов США в течение 20 лет в рамках своей оборонной стратегии «Наш Север, сильный и свободный» для модернизации военной инфраструктуры и оборонных технологий. Ожидается, что рост закупок современных истребителей, систем наблюдения и оборудования для обеспечения безопасности в Арктике будет способствовать расширению использования защищенных военных GPS-приемников в канадских вооруженных силах.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок военных GPS-приемников в Азиатско-Тихоокеанском регионе демонстрирует самый быстрый рост в мире благодаря увеличению расходов на оборону, напряженности в региональной безопасности и быстрым программам модернизации вооруженных сил. Такие страны, как Китай, Индия, Япония, Южная Корея и Австралия, вкладывают значительные средства в защищенные, устойчивые к помехам технологии GNSS для ракет, беспилотных летательных аппаратов, военно-морских систем и бронетехники. Растущее внедрение отечественных навигационных систем также ускоряет спрос на передовые военные приемники. Рост дополнительно поддерживается расширением возможностей радиоэлектронной борьбы и потребностью в высокоточных операциях в Индо-Тихоокеанском регионе.

Китайский рынок военных GPS-приемников быстро растет благодаря значительным инвестициям в модернизацию обороны и развитию собственной сети навигационных спутниковых систем BeiDou. Народно-освободительная армия Китая все чаще использует передовые приемники GNSS с защитой от помех и подмены сигналов для ракет, беспилотных летательных аппаратов, самолетов и военно-морских платформ. В настоящее время Азиатско-Тихоокеанский регион является самым быстрорастущим регионом для военных GPS/GNSS-систем, при этом Китай лидирует по региональному спросу благодаря программам высокоточных ударов и сетецентрической войны. Страна также стремится к самодостаточности, снижая зависимость от американской GPS и расширяя интеграцию BeiDou в военную технику. Растущая геополитическая напряженность в Индо-Тихоокеанском регионе еще больше ускоряет закупки и инвестиции в НИОКР в области защищенных навигационных технологий.

Рынок военных GPS-приемников в Индии неуклонно растет по мере модернизации вооруженных сил страны и укрепления собственных навигационных возможностей с помощью системы NavIC. Рост оборонных бюджетов и такие программы, как «Атманнирбхар Бхарат» (Самодостаточная Индия), стимулируют спрос на защищенные GNSS-приемники для использования на платформах сухопутных войск, флота и военно-воздушных сил. Индия все чаще интегрирует системы с поддержкой NavIC в ракеты, беспилотники, транспортные средства и сети связи на поле боя, чтобы снизить зависимость от иностранных GPS-сервисов. Ожидается, что недавние запуски спутников и модернизация группировки NavIC повысят надежность и будут способствовать более широкому внедрению в военных целях. Проблемы безопасности границ с Китаем и Пакистаном, а также потребность в системах точного наведения продолжают поддерживать долгосрочный рост рынка военных GPS-приемников.

Анализ европейского рынка

Европейский рынок военных GPS-приемников стабильно растет, поскольку страны НАТО увеличивают оборонные бюджеты и укрепляют оперативную совместимость на поле боя на фоне продолжающейся геополитической напряженности. Такие страны, как Германия, Франция и Великобритания, модернизируют военные платформы, оснащая их двухрежимными GPS-приемниками и приемниками с поддержкой Galileo, обеспечивающими надежную и устойчивую к помехам навигацию. Российско-украинский конфликт ускорил инвестиции в системы радиоэлектронной борьбы, зашифрованные системы позиционирования и надежные сети связи. Ожидается, что европейские программы модернизации обороны и растущие закупки передовых наземных, воздушных и военно-морских систем будут и впредь способствовать долгосрочному расширению рынка в регионе.

Рынок военных GPS-приемников в Германии стабильно растет благодаря масштабным программам модернизации Бундесвера и увеличению расходов на оборону после российско-украинского конфликта. Правительство вкладывает значительные средства в цифровые системы ведения боя, бронетехнику, зенитные ракетные комплексы и защищенные навигационные технологии, интегрированные со стандартами НАТО. Растет спрос на помехоустойчивые, зашифрованные и многоспутниковые GNSS-приемники, совместимые с GPS и европейской системой Galileo. Ориентация Германии на сетецентрическую войну и развитие собственных европейских оборонных возможностей также стимулирует отечественное производство и НИОКР в области передовых военных навигационных систем.

Рынок военных GPS-приемников в Великобритании расширяется благодаря продолжающимся инициативам по модернизации обороны в Королевском военно-морском флоте, британской армии и Королевских военно-воздушных силах. Рост инвестиций в автономные системы, беспилотники, высокоточное оружие и средства радиоэлектронной борьбы стимулирует спрос на защищенные GPS/GNSS-приемники с возможностью защиты от подмены сигналов. Великобритания также уделяет особое внимание суверенным и совместимым с НАТО навигационным технологиям, особенно после Brexit, который усилил внимание к развитию отечественных оборонных технологий. Ожидается, что интеграция GPS с Galileo и передовыми системами связи на поле боя еще больше укрепит долгосрочный рост рынка военных GPS-приемников в стране.

Ключевые игроки рынка военных GPS-приемников:

- Корпорация RTX (США)

- Локхид Мартин (США)

- Northrop Grumman (США)

- L3Harris Technologies (США)

- BAE Systems (Великобритания)

- Группа компаний Thales (Франция)

- Honeywell International (США)

- Collins Aerospace (США)

- Safran Electronics & Defense (Франция)

- Компания Elbit Systems (Израиль)

- General Dynamics (США)

- Leonardo SpA (Италия)

- Израильская аэрокосмическая промышленность (Израиль)

- Garmin (Швейцария)

- Trimble Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания RTX Corporation — крупный производитель оборонных технологий, предоставляющий передовые военные решения в области GPS и навигации для ракетных систем, самолетов и боевых платформ. Компания уделяет большое внимание технологиям защиты от помех и безопасного позиционирования для поддержки современных боевых операций. Ее оборонные подразделения тесно сотрудничают с Министерством обороны США и странами-союзниками в рамках программ высокоточного вооружения. Постоянные инвестиции в НИОКР и интеграция возможностей радиоэлектронной борьбы укрепляют ее позиции на мировом рынке военных GPS-приемников.

- Компания Lockheed Martin играет значительную роль на рынке военных GPS-приемников благодаря своим передовым оборонным электронным и навигационным системам. Компания интегрирует защищенные GPS-технологии в истребители, системы противоракетной обороны, военно-морские платформы и космические программы. Ее обширный портфель решений для высокоточных ударов и сетецентрической войны поддерживает растущий глобальный спрос в оборонной сфере. Долгосрочные государственные контракты и программы модернизации продолжают стимулировать расширение рынка.

- Компания Northrop Grumman разрабатывает высокоэффективные военные навигационные и позиционирующие системы, предназначенные для обеспечения безопасности и устойчивости боевых действий. Компания специализируется на GPS-приемниках с защитой от подделки сигналов и передовой авионике для беспилотных систем, самолетов и оборонных платформ. Она получает выгоду от растущих инвестиций в радиоэлектронную борьбу и автономные военные технологии по всему миру. Прочные партнерские отношения с оборонными ведомствами и постоянные инновации укрепляют ее конкурентоспособные позиции на рынке.

- Thales Group — ведущая европейская оборонная компания, предлагающая системы GNSS военного класса и защищенные навигационные системы для воздушного, наземного и морского применения. Компания уделяет особое внимание кибербезопасности, зашифрованному позиционированию и совместимости с системами НАТО и Galileo. Ее передовые решения поддерживают модернизацию европейской обороны и растущий спрос на надежную связь на поле боя. Расширение деятельности в области радиоэлектронной борьбы и оборонной электроники еще больше укрепило ее глобальное присутствие.

- Компания BAE Systems производит передовые военные GPS-приемники и навигационные технологии, интегрируемые в боевые машины, самолеты и системы морской обороны. Компания специализируется на надежных и помехоустойчивых решениях для повышения оперативной эффективности в условиях противостояния. Рост инвестиций в программы модернизации обороны и радиоэлектронной борьбы способствует глобальному развитию бизнеса. Сотрудничество с союзниками по НАТО и государственными оборонными ведомствами продолжает расширять рыночные возможности компании.

Ниже приведён список ключевых игроков, работающих на мировом рынке военных GPS-приёмников:

Ключевые игроки на рынке военных GPS-приемников стимулируют рост за счет постоянных инвестиций в технологии защиты от помех, подмены сигналов и шифрования навигации для повышения надежности в боевых условиях. Компании разрабатывают многосистемные GNSS-приемники, совместимые с системами GPS, Galileo, BeiDou и NavIC, для повышения точности позиционирования и оперативной устойчивости. Стратегическое партнерство с оборонными ведомствами и программами военной модернизации также ускоряет развертывание продукции на воздушных, наземных и военно-морских платформах. Кроме того, растущий спрос на автономные дроны, высокоточное оружие и сетецентрические системы ведения войны стимулирует инновации в компактных, защищенных от внешних воздействий приемниках. Ведущие компании расширяют свое присутствие на рынке военных GPS-приемников за счет оборонных контрактов, научно-исследовательских инициатив и интеграции возможностей искусственного интеллекта и защиты от радиоэлектронной борьбы в навигационные системы.

Структура рынка военных GPS-приемников:

Последние события

- В апреле 2026 года компания Lockheed Martin и Космические силы США еще больше усовершенствовали систему глобального позиционирования (GPS), доведя ее возможности до наивысшего уровня благодаря успешному запуску космического аппарата GPS III Space Vehicle 10 (SV10), последнего аппарата в серии GPS III. Спутник SV10 вносит важные улучшения в точность и отказоустойчивость сети GPS, включая экспериментальную оптическую полезную нагрузку. Эта полезная нагрузка предназначена для демонстрации оптической связи между спутниками в космосе, позволяя им обмениваться данными напрямую, не полагаясь исключительно на наземные станции. Ожидается, что, обеспечивая связь между спутниками на орбите, эти оптические каналы связи значительно повысят операционную устойчивость системы, улучшат эффективность потока данных и поддержат следующее поколение более надежных и взаимосвязанных возможностей GPS.

- Report ID: 7134

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2037

Авторские права © 2026 Research Nester. Все права защищены.