Перспективы рынка микропористых материалов:

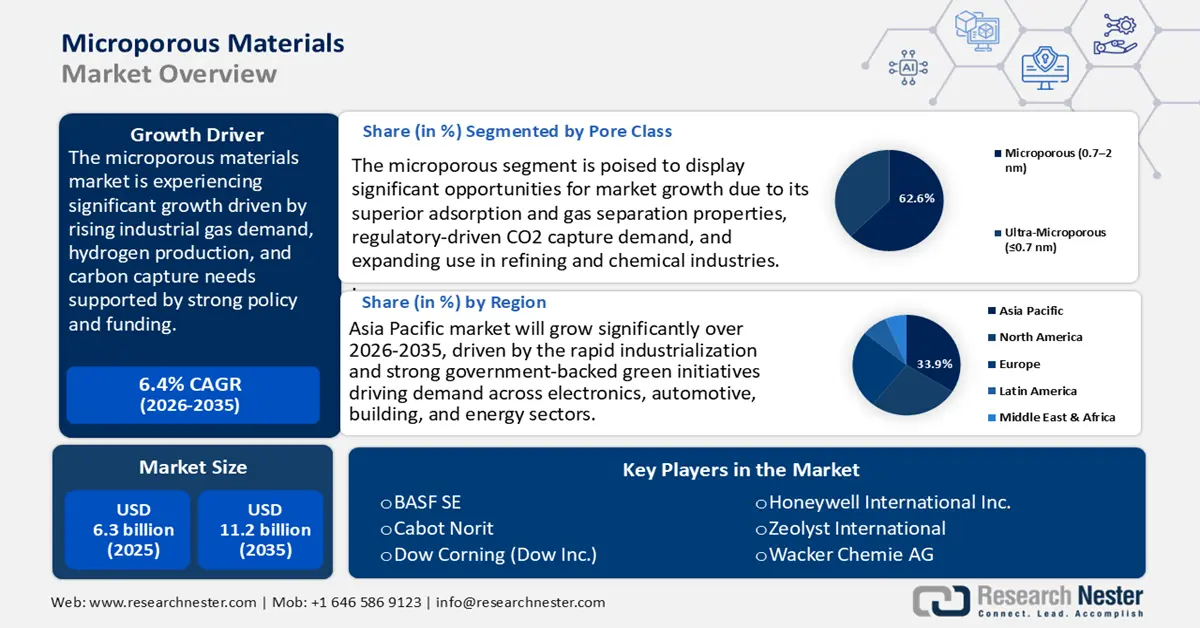

Объем рынка микропористых материалов в 2025 году оценивался в 6,3 млрд долларов США и, по прогнозам, к концу 2035 года достигнет 11,2 млрд долларов США, увеличиваясь в среднем на 6,4% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли микропористых материалов оценивается в 6,6 млрд долларов США.

Ожидается, что мировой рынок микропористых материалов будет демонстрировать тенденцию к росту в прогнозируемые годы, в первую очередь за счет возросшего спроса на промышленные газы и управление выбросами углерода. Государственная политика и механизмы финансирования, особенно в области производства низкоуглеродного водорода, улавливания углерода на основе сорбентов и требований к очистке воды, напрямую усиливают спрос на материалы PSA/CMS, цеолиты и активированный уголь. Прогнозы МЭА отражают растущий спрос на водород, который будет расти в 2030-х годах, что подразумевает необходимость учитывать постоянный спрос на адсорбционные слои при очистке газов. Кроме того, программы Министерства энергетики США по точечному улавливанию углерода и хаб-программы ОЭСР/DAC обещают инвестировать сотни миллионов долларов в НИОКР и пилотные программы, которые дадут производителю возможность увидеть проект. Министерство энергетики США оценивает улавливание и хранение от 400 миллионов до 1,8 миллиарда тонн CO2 в год к 2050 году, при этом финансирование будет направлено на тестирование новых технологий в соответствующих условиях. Более того, в руководстве Агентства по охране окружающей среды от 2024 года по обработке ПФАС активированный уголь признан одной из разрешенных технологий соответствия, что расширяет институциональные каналы закупок.

В сфере предложения цепочка создания стоимости микропористых материалов использует преимущества внутреннего сырья, регионального потенциала в области переработки материалов и международной торговли как сырьем, так и сферой применения. Например, в 2022 году на долю внутреннего производства активированного угля в США приходилось значительная доля видимого потребления, которое увеличилось с 496,2 млн фунтов в 2017 году до примерно 570 млн фунтов в 2022 году. Отрасль опирается как на отечественных производителей, таких как Norit, Calgon и ADA, так и на импорт для удовлетворения растущего спроса, обусловленного такими сферами применения, как очистка воды и контроль выбросов в атмосферу. Геологическая служба США (USGS) регулярно отслеживает производство и торговлю цеолитами, используя ежегодную статистику по минералам, которая публикуется в открытом доступе. В 2023 году семь компаний эксплуатировали девять цеолитовых рудников в шести штатах, добыв, по оценкам, 84 000 тонн природных цеолитов, что немного больше, чем 77 400 тонн в 2022 году. Внутренние продажи в 2023 году составили около 85 000 тонн, что на 6% больше, чем в предыдущем году. На долю ведущих компаний пришлось около 74% от общего объема внутреннего производства. Видимое потребление в 2023 году составило 85 000 тонн, при этом импорт и экспорт составили менее 1000 тонн каждый. Диапазон цен на природные цеолиты оставался в пределах 50–300 долларов США за тонну в период с 2019 по 2023 год.

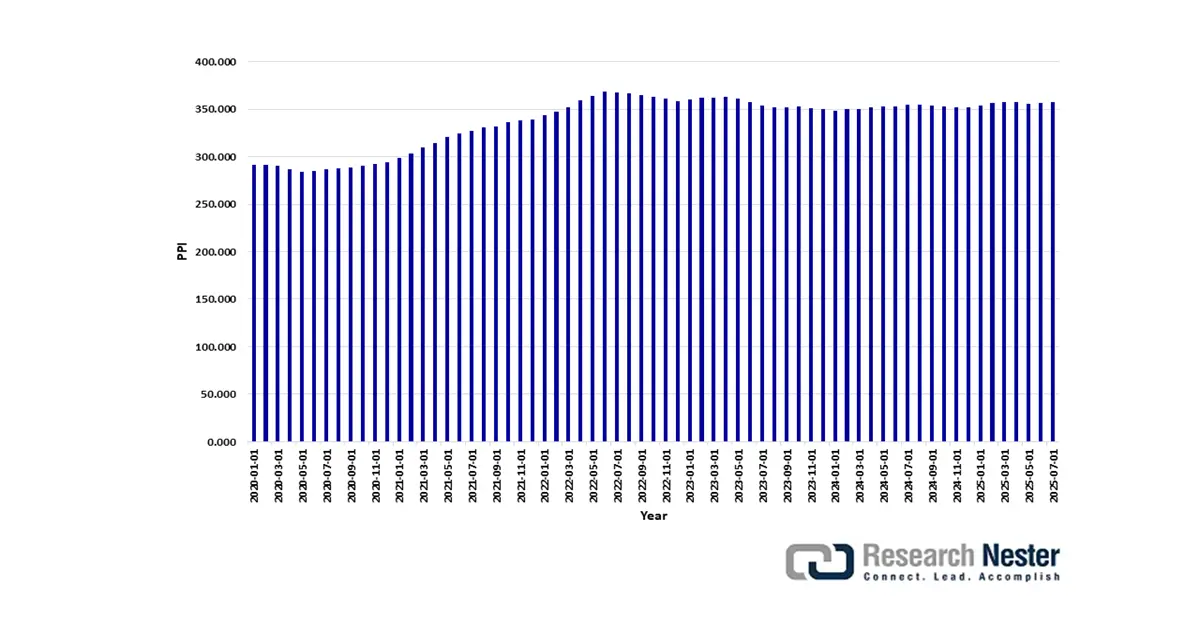

Кроме того, индекс цен производителей химической продукции не учитывается отдельно по микропористым изделиям, однако индекс цен производителей химической продукции в июле 2025 года также составил 357,756 (база в декабре 1984 года = 100), а индекс цен производителей промышленных газов в июле 2025 года составил 276,446 (база в декабре 2003 года = 100). Эти данные представляют собой разумную замену ценовой динамики микронных адсорбентов, используемых для извлечения газа.

Индекс цен производителей по отраслям: химическое производство

Источник: Бюро статистики труда США через FRED.

Кроме того, Управление по ископаемым источникам энергии и управлению углеродом Министерства энергетики США объявило о намерении предоставить финансирование в рамках Программы грантов на будущий рост финансирования и инноваций в области инфраструктуры транспортировки углекислого газа (CIFIA) для расширения инфраструктуры транспортировки CO2. Эта программа поддерживает проекты по улавливанию углерода, которые, как ожидается, будут ежегодно улавливать и хранить 65 миллионов тонн CO2 к 2030 году, а к 2040 году — до 450 миллионов тонн, что станет основой для масштабного строительства инфраструктуры, способствующей декарбонизации.

Рынок микропористых материалов: факторы роста и проблемы

Драйверы роста

Государственное финансирование и демонстрационные проекты по улавливанию углерода: Поддерживаемые правительством проекты по улавливанию углерода играют ключевую роль в росте спроса на микропористые материалы. Министерство энергетики США (DOE) выделило 1,3 млрд долларов США в рамках Программы демонстрационных проектов по улавливанию углерода на ускорение промышленного масштабирования твердых сорбентов и передовых технологий разделения. В январе 2025 года DOE опубликовало свой Многолетний план программы по точечному улавливанию углерода, сделав твердые адсорбенты одним из основных направлений своих НИОКР, и поставило перед собой цель достичь 90% эффективности улавливания при целевой себестоимости менее 40 долларов США за тонну. Такие программы напрямую помогают производителям микропористых материалов, в частности, цеолитов, активированного угля и новых металлоорганических соединений (MOF), покрывая первоначальный коммерческий риск. По мере того, как все больше демонстрационных проектов переходят к стадии внедрения, ожидается, что спрос на промышленные сорбенты будет расти высокими ежегодными темпами, выражающимися однозначными числами, до 2035 года.

Расходы на регулирование химических веществ/предпродажную экспертизу (TSCA/REACH): Расходы на соблюдение требований, связанных с регулированием химической безопасности, увеличивают эксплуатационные расходы и влияют на цены на соответствующие требованиям микропористые материалы. Отражая возросшие административные расходы, обновление Агентства по охране окружающей среды США 2023 года к Закону о контроле за токсичными веществами (TSCA) увеличило сбор за рассмотрение новых химических веществ с 16 000 до 45 000 долларов США за заявку, что влияет на производителей и другие организации, стремящиеся выйти на рынок. Одновременно Европейское химическое агентство (ECHA) приступило к реализации своего предложения по ограничению использования ПФАС, которое может включать более 10 000 веществ в различных отраслях промышленности. Эти нормативные изменения приводят к увеличению расходов на соблюдение требований. Оценки воздействия показывают, что производители специальных адсорбентов, обслуживающие строго регулируемые секторы, столкнутся со значительным увеличением эксплуатационных расходов. В результате поставщики теперь сосредоточены на осуществлении инвестиций в высокочистые микропористые материалы, прошедшие предварительную сертификацию, чтобы предотвратить перебои в торговле на рынках микропористых материалов в США и ЕС.

Потоки сырья и торговли – концентрация поставок и зависимость от импорта: Цепочка поставок микропористых материалов основана на ставках на минеральное сырье и торговлю активированным углем, а правительственные данные подчеркивают торговую зависимость. Производство природного цеолита в США достигло 84 000 тонн в 2023 году, однако внутреннее предложение по-прежнему требовало импортных поставок. Эта зависимость от внешних источников создает волатильность цен и риски для безопасности цепочки поставок, особенно в условиях роста спроса на таких критически важных рынках, как очистка газа, осушка СПГ и очистка от ПФАС. В ответ на это производители все чаще локализуют перерабатывающие и перерабатывающие предприятия вблизи источников сырья, чтобы минимизировать зависимость от импорта и выстроить более устойчивые цепочки поставок.

Тенденции импорта микропористого активированного угля, 2023 г.

Страна/регион | Стоимость сделки (1000 долларов США) | Количество (в кг) |

Мексика | 87,441.99 | 18,241,000 |

Евросоюз | 73,439.39 | 14,542,000 |

Китай | 50,046.21 | 6,211,490 |

Корея, Республика | 44,224.94 | 3,073,690 |

Канада | 36,465.82 | 8,880,660 |

Бельгия | 32,366.61 | 9,411,210 |

Япония | 20,405.59 | 3,167,140 |

Германия | 16,256.19 | 3,095,860 |

Польша | 10,778.90 | 1,022,280 |

Индия | 9,762.59 | 1,935,090 |

Гондурас | 8,913.87 | 57,691,100 |

Бразилия | 8,626.99 | 923,519 |

Малайзия | 7,629.17 | 2,037,980 |

(Источник: worldbank.org)

Проблемы

Правило отчетности по ПФАС и штрафы как торговый барьер: Правило отчетности по ПФАС в рамках TSCA было принято Агентством по охране окружающей среды США (EPA) в ноябре 2023 года и гласит, что производители/импортеры должны предоставлять информацию о ПФАС, произведенных или импортированных с 2011 по 2022 год. Нарушение несоблюдения влечет за собой гражданско-правовые штрафы в размере 48 512 долларов США в день за нарушение, что представляет собой огромное бремя по соблюдению требований для тех производителей химической продукции, которые используют ПФАС в микропористых покрытиях или связующих. Это положение напрямую предусматривает стоимость отчетности и испытаний, особенно для малых и средних предприятий, которые недостаточно развиты с точки зрения внутренних структур соответствия. Компании, занимающиеся производством микропористых адсорбентов, сталкиваются с повышенным торговым риском из-за предоставления неполных данных, что препятствует выходу на рынок микропористых материалов как на глобальном уровне. Это ужесточает регулирование, что создает препятствия для международного бизнеса, ограничивает конкурентоспособность и увеличивает эксплуатационные расходы.

Накопленная недогрузка вечных правил отчетности о химических веществах: Правила отчетности по ПФАС Агентства по охране окружающей среды США (EPA) вводят беспрецедентные расходы на соблюдение требований во всей химической промышленности. В своем окончательном экономическом анализе за 2023 год EPA пересмотрело предполагаемую стоимость правила в сторону увеличения с 10,8 млн долларов США до 843 млн долларов США, что является резким увеличением, которое существенно меняет структуру затрат для производителей микропористых материалов и продуктов, полученных из ПФАС. Пострадавшие компании теперь должны инвестировать в обширный сбор данных, ведение учета и тестирование, охватывающее 12-летний ретроспективный период. Эти требования, вероятно, приведут к сокращению рентабельности, отвлечению инвестиций от инноваций в зависящих от ПФАС областях применения, таких как микропористые материалы, и могут привести к консолидации цепочки поставок или уходу с рынка некоторых компаний, что в конечном итоге нарушит мировые торговые потоки.

Размер и прогноз рынка микропористых материалов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,4% |

|

Размер рынка базового года (2025) |

6,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

11,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка микропористых материалов:

Анализ сегментов класса пор

Прогнозируется, что сегмент микропористых материалов будет доминировать на рынке микропористых материалов с наибольшей долей выручки в 62,6% в период с 2026 по 2035 год, что объясняется его широким применением в газоразделении, адсорбции и катализе. Такие материалы из биомассы хорошо подходят для улавливания CO2, поскольку имеют хорошо развитую пористую структуру и большую площадь поверхности. Эти материалы обладают высокой термической и химической стабильностью и влагостойкостью, поэтому их можно использовать в промышленности. Передовые методы пиролиза и активации используются для оптимизации размера пор и химического состава поверхности, что значительно повышает их способность адсорбировать CO2 и селективность. Их структурные характеристики позволяют селективно адсорбировать водород, природный газ и летучие органические соединения (ЛОС), что предъявляет высокие требования к нефтеперерабатывающей и химической промышленности. Прогнозируется, что этот подсегмент будет расти со среднегодовым темпом роста 6,1% в период с 2026 по 2035 год, что отражает нормативно-правовое регулирование и рост на развивающихся рынках микропористых материалов в промышленной сфере.

Цеолитные микропоры играют ключевую роль в росте сегментов благодаря своей высокой термической стабильности и настраиваемой пористой структуре, которые необходимы для катализа, разделения газов и улавливания CO₂ и востребованы преимущественно в химической и нефтеперерабатывающей промышленности. Согласно исследованиям, проведенным Министерством энергетики США, США ежегодно производит около 10 миллионов тонн водорода, в основном из природного газа. В исследовании особое внимание уделяется постоянным исследованиям, направленным на снижение затрат на производство водорода, совершенствование технологий производства и поддержку разработки чистого водорода для обеспечения перехода к низкоуглеродной энергетике будущего, что обусловливает потребность в сорбентах для очистки водорода на основе цеолитов. Микропоры углеродных молекулярных сит (CMS) играют важную роль в разделении воздуха и разделении природного газа после его переработки, обеспечивая селективность адсорбции по отношению к другим молекулам и высокую эффективность в установках короткоцикловой адсорбции (PSA). Кроме того, в отчете NASA описывается разработка гидрофобных углеродных молекулярных сит с микропористой структурой, предназначенных для эффективного удаления CO₂ в условиях космической станции. Эти сита обладают высокой динамической емкостью, химической стабильностью и низким уровнем образования загрязняющих веществ, что делает их пригодными для селективного разделения газов.

Анализ сегмента приложения

Ожидается, что сегмент разделения и очистки газа будет расти, а доля рынка микропористых материалов, приносящих существенную прибыль, составит 38,3% в прогнозируемый период. Министерство энергетики США разрабатывает технологии точечного улавливания углерода, которые позволят улавливать не менее 95% CO2 на электростанциях комбинированного цикла, работающих на природном газе, обеспечивая при этом максимально возможный уровень чистоты с экономической точки зрения. Современная технология позволяет улавливать около 90% CO2 из разбавленных (примерно 4%) дымовых газов, и проводятся исследования, направленные на снижение затрат и повышение эффективности для масштабного внедрения этой технологии. Кроме того, программы точечного улавливания углерода, принятые Агентством по охране окружающей среды, привели к увеличению закупок высокопроизводительных цеолитов и металлорганических каркасов (МОК) для улавливания CO2 в промышленных масштабах благодаря высокой селективности и емкости. Цеолиты отлично адсорбируют CO2 при определенных условиях, но имеют такие ограничения, как чувствительность к влаге, в то время как МОК могут иметь регулируемую пористую структуру и повышенную эффективность улавливания в зависимости от различных промышленных применений.

Рынок очистки водорода в значительной степени обусловлен стремлением к производству низкоуглеродного водорода во всем мире, и ожидается, что к 2035 году спрос на него составит 180 метрических тонн. Микропористые материалы, включая цеолиты и MOF, необходимы в системах короткоцикловой адсорбции (PSA) и мембранных системах для производства водорода высокой чистоты, необходимого для питания топливных элементов и промышленной переработки. Необходимость решения проблемы СПГ для достижения спецификаций трубопроводов и сжижения за счет устранения CO2, H2S и влаги обуславливает необходимость разделения природного газа. Высокая селективность и эффективность работы обеспечиваются передовыми CMS и микропористыми сорбентами на основе цеолитов. В совокупности эти два подсегмента, как ожидается, будут расти со среднегодовым темпом роста 6,4% в год в период с 2026 по 2035 год, чему будет способствовать как соблюдение нормативных требований, так и рост отрасли соответственно.

Анализ сегмента материала

Прогнозируется, что сегмент цеолитов существенно вырастет, с долей рынка микропористых материалов в 33,8% к 2035 году, благодаря их широкому использованию в катализе, разделении газов и очистке окружающей среды. Цеолит 13X широко используется в качестве высокоэффективного сорбента в системах короткоцикловой адсорбции для селективного улавливания CO₂ и извлечения водорода из синтез-газа на нефтеперерабатывающих заводах, согласно данным Министерства энергетики США. Эти материалы обладают высоким сродством к воде и селективностью к CO₂, что делает их важными в крупномасштабных процессах разделения газов. Преимущество их высокой термической стабильности, способности контролировать структуру пор и достигать контролируемого соответствия нормативным требованиям позволяет продолжать их применение, особенно в химической промышленности и нефтепереработке. Среднегодовой темп роста цеолитов в области эксплуатации в 2026-2035 годах составляет 5,8%, что свидетельствует о стабильном росте как в отрасли, так и в экологическом секторе в промышленных и экологических приложениях.

Наш углубленный анализ рынка микропористых материалов включает следующие сегменты:

Сегмент | Подсегмент |

Материал |

|

Класс пор |

|

Приложение |

|

Конечная промышленность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок микропористых материалов – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

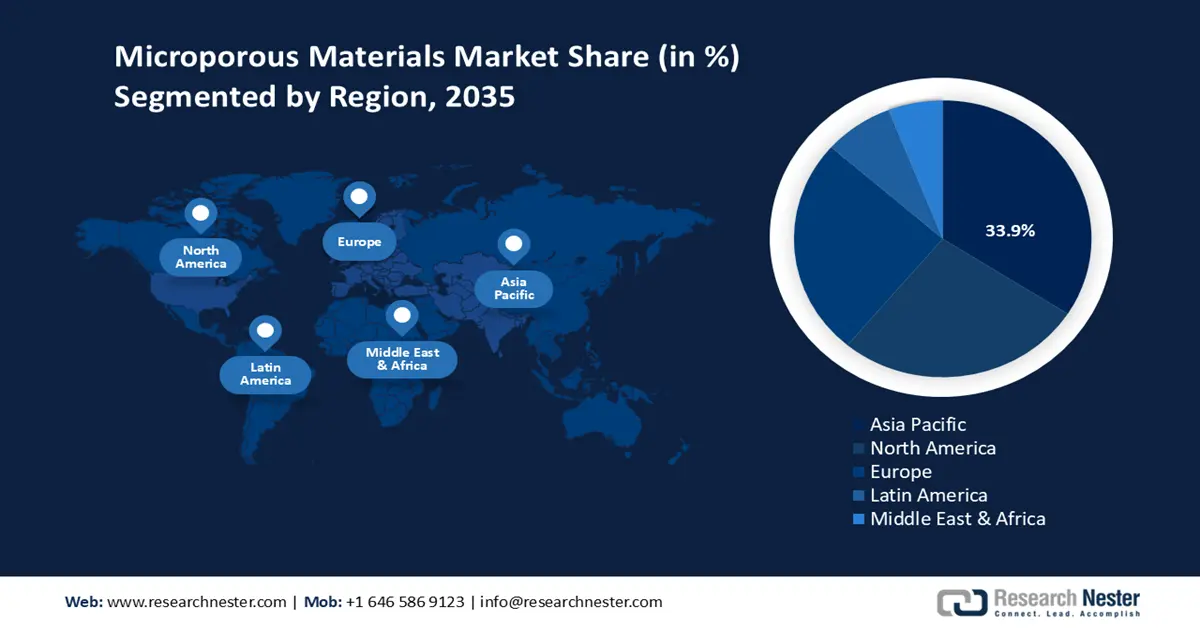

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке микропористых материалов, обеспечивая наибольшую долю выручки в 33,9% в прогнозируемый период с 2026 по 2035 год. Этот рост обусловлен быстрой индустриализацией и развитием новых технологий в регионе. Основными отраслями, формирующими спрос, являются электроника, автомобилестроение, строительство и энергетика. Правительства стран Азиатско-Тихоокеанского региона заинтересованы в устойчивом развитии и экологичном производстве, финансируя их и оказывая политическую поддержку. Например, правительства стран Азиатско-Тихоокеанского региона поддерживают устойчивое развитие и экологичное производство в рамках «Зеленого плана 2030» Сингапура, который направлен на достижение нулевых выбросов к 2050 году и фокусируется на преобразовании производства в устойчивое с помощью финансирования, регулирования и стимулирования.

Аналогичным образом, Южная Корея обязалась потратить 1,9 миллиарда долларов на проекты в области зелёной химии в течение следующих пяти лет (то есть с 2020 по 2025 год), что позволит более 500 компаниям перейти на экологически чистые химические вещества. Малайзия также сообщила об удвоении числа химических компаний, применяющих микропористые технологии, за последние десять лет, а также о значительном увеличении финансирования зелёной химии. Эта и другие подобные инициативы демонстрируют сбалансированный, ответственный подход как к росту, так и к окружающей среде, поскольку регион, как ожидается, станет одним из крупнейших центров инноваций и использования микропористых материалов в Азиатско-Тихоокеанском регионе.

Рынок микропористых материалов в Китае , как ожидается, станет лидером региона с наибольшей долей к 2035 году, благодаря поддерживаемым правительством инновациям и экологическим проблемам. Деятельность таких агентств, как Министерство экологии и окружающей среды и Национальная комиссия по развитию и реформам (NDRC), которые поддерживают переход отрасли путем внедрения более чистых методов производства и обеспечения соблюдения правил, способствовала 15%-ному снижению энергоемкости и 12%-ному снижению выбросов углерода в промышленном секторе за последние годы. Эти меры также поддерживают цель Китая по достижению углеродной нейтральности к 2060 году за счет более чистого химического производства и устойчивых производственных практик. Китай также сохранил свои расходы на устойчивую химию через Федерацию нефтяной и химической промышленности Китая, чтобы охватить устойчивую химию в своей существенной химической производственной отрасли. Выбросы и энергосбережение, технологическая модернизация подчеркиваются, и правительство работает над тем, чтобы стать важнейшей страной в Азиатско-Тихоокеанском регионе в производстве и инновациях микропористых материалов.

Ожидается, что индийский рынок микропористых материалов будет демонстрировать самые высокие среднегодовые темпы роста в регионе, чему будет способствовать активная государственная политика и инвестиции. Программы в области «зеленой» химии реализуются Министерством химических веществ и удобрений и Министерством науки и технологий (DST) и ежегодно финансируются на стабильной основе. Например, в период с 2015 по 2023 год полупроводниковая экосистема Индии получила усиленную государственную поддержку: MeitY одобрила 4203 крор фунтов стерлингов в рамках Модифицированной схемы для предприятий по производству композитных/кремниевых фотонных/сенсорных материалов и систем OSAT, а к 2024 году расходы на полупроводники и дисплеи, финансируемые государством, выросли более чем на 350%, достигнув 6903 крор фунтов стерлингов, согласно годовому отчету MeitY и данным о распределении бюджета. Индия является самым быстрорастущим рынком микропористых материалов в регионе благодаря активным действиям ее промышленности и правительства через такие организации, как Федерация индийских торгово-промышленных палат (FICCI), которая добилась прогресса в производстве отечественных полупроводников и чистых химикатов.

Обзор рынка Северной Америки

Рынок микропористых материалов в Северной Америке, по прогнозам, существенно вырастет с долей выручки в 26,8% в прогнозируемые годы к 2035 году, что обусловлено растущим спросом в таких ключевых отраслях, как аэрокосмическая, энергетическая, автомобильная, а также химическая переработка. К 2035 году рынок региона, по прогнозам, достигнет 4,9 млрд долларов США к 2033 году, с прогнозами 6,2% CAGR в период между 2026 и 2033 годами. Этот рост может быть обусловлен строгими экологическими законами и политикой регулирования, которые предусматривают внедрение высокопроизводительных и экологически чистых материалов. Федеральные инициативы, такие как Закон о снижении инфляции, Закон о двухпартийной инфраструктуре и Закон CHIPS и науке, значительно увеличили инвестиции в чистую энергетику и производство в Северной Америке. Например, было объявлено об инвестициях в размере более 230 млрд долларов США в производство энергии, что позволит построить более 920 новых или расширить заводы и создать более 200 000 потенциальных рабочих мест в чистой энергетике. Эти программы предусматривают налоговые льготы, гранты и займы для содействия инновациям и отечественному производству технологий чистой энергии, таких как солнечная энергия, аккумуляторные батареи и водород, а также стимулируют рост рынка микропористых материалов.

Более того, государственно-частное партнёрство стимулирует инновации и развитие инфраструктуры, что гарантирует устойчивость и конкурентоспособность цепочки поставок. Комплексный нормативный контроль со стороны таких организаций, как Агентство по охране окружающей среды (EPA) и Управление по охране труда и промышленной безопасности (OSHA), повышает безопасность химического производства в регионе, подтверждая устойчивый характер среды роста.

Рынок микропористых материалов США , как ожидается, будет доминировать на североамериканском рынке в прогнозируемые годы благодаря широким государственным инициативам в области чистой энергии и развития химической промышленности. По прогнозам, правительство США выделит более 7 миллиардов долларов США в 2022 году на помощь производству химической продукции для чистой энергии, что на 22 процента больше, чем в 2020 году. Федеральные программы Министерства энергетики (DOE) стимулируют разработку передовых материалов и технологий посредством грантов и партнерств, что жизненно важно для отрасли микропористых материалов. Например, в соответствии с Законом о двухпартийной инфраструктуре компания Microporous получила грант DOE в размере 100 миллионов долларов США на ускорение внутреннего производства компонентов литий-ионных аккумуляторов, что свидетельствует о важной роли федеральных программ в стимулировании инноваций и развитии рынка. Стандарты безопасности и качества также контролируются такими регулирующими органами, как OSHA и NIST, для содействия устойчивому развитию. Такие усилия приводят к постоянным инновациям, экологической согласованности и конкурентоспособной промышленной среде химического рынка США.

Рынок микропористых материалов в Канаде , как ожидается, также будет развиваться в прогнозируемые годы благодаря политике правительства, благоприятствующей чистым технологиям и устойчивому химическому производству. В период с 2020 по 2023 год правительство Канады все больше оптимизировало финансирование чистых технологий через Центр чистого роста, который координирует поддержку 17 федеральных министерств и агентств, чтобы направлять инновационные центры и проекты зеленого производства на каждом этапе развития. Программы химической безопасности, управления отходами и низкоуглеродного производства работают над повышением стандартов и экологических показателей отраслей. Федеральные агентства сотрудничают с правительствами провинций и частным сектором для содействия развитию инфраструктуры и исследованиям в области производства передовых материалов. Эти усилия создадут благоприятную экосистему, которая будет поддерживать инновации и рост рынка на канадском рынке микропористых материалов, в соответствии с национальными и международными целями устойчивого развития.

Обзор европейского рынка

Прогнозируется, что европейский рынок микропористых материалов будет расти устойчивыми темпами, с долей выручки в 25,3% в прогнозируемые годы к 2035 году, что обусловлено высоким уровнем промышленного спроса в таких странах, как Великобритания, Германия, Франция, Италия, Испания, Россия и страны Северной Европы. Этому способствуют строгие экологические нормы, положения об устойчивом развитии и широкое внедрение систем оптимизации энергопотребления, изоляции и фильтрации в секторах химической переработки, автомобилестроения, аэрокосмической промышленности и возобновляемой энергетики. Акцент на теориях экономики замкнутого цикла и сокращении выбросов в промышленности также стимулирует внедрение рынка микропористых материалов в регионе, а также охватывает большой объем исследований при поддержке наших исследовательских агентств, таких как Европейское химическое агентство (ECHA) и Европейский совет химической промышленности (CEFIC).

В 2023–2024 годах ЕС выделил 13,5 млрд евро в рамках программы «Горизонт Европа» на стимулирование исследований и инноваций, направленных на борьбу с изменением климата, повышение энергетической устойчивости, цифровые технологии и сохранение биоразнообразия, а также на поддержку восстановления Украины и укрепление инновационной экосистемы Европы. Также наблюдается устойчивая поддержка спроса благодаря росту инвестиций в арсенид галлия (GaAs) и химические вещества, используемые в производстве пластин, которые важны для производства передовых полупроводниковых изделий, используемых в телекоммуникационном и оборонном секторах Европы. По состоянию на 2023 год ряд полупроводниковых технологий можно количественно оценить по их применению в развитии экотехнологий.

План Великобритании по производству чипов предусматривает стратегическое увеличение инвестиций и инноваций, ориентированных на производство полупроводников, с упором на зеленые технологии и устойчивые методы производства. В нем подчеркиваются обязательства правительства по поддержке передовых материалов и экологически чистых полупроводниковых процессов для укрепления глобальной конкурентоспособности Великобритании в этом секторе. Инвестиции в устойчивый химический сектор в Германии также достигли максимума в 3,5 миллиарда евро в 2025 году, а спрос на зеленые химические решения также вырос на 10% с 2021 года. Федеральное министерство экономики и действий по борьбе с изменением климата (BMWK) совместно с Ассоциацией химической промышленности Германии (VCI) вкладывает значительные средства в инициативы по декарбонизации и циклической экономике в этом секторе. Страна также пользуется плодотворным сотрудничеством частного сектора с исследовательскими институтами, такими как Институт химических технологий Фраунгофера, что дополнительно стимулирует инновации и коммерциализацию микропористых материалов. Страна имеет сильное финансирование и поддерживающую политику, которая позволит Германии сохранить свои сильные позиции на европейском рынке.

Основные игроки рынка микропористых материалов:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Кэбот Норит

- Dow Corning (Dow Inc.)

- Honeywell International Inc.

- Zeolyst International

- Wacker Chemie AG

- Arkema, Inc.

- Сольвей

- AGC Chemicals Pvt. Ltd.

- LG Chem

- ПИ Индастриз

Мировой рынок микропористых материалов отличается высокой конкуренцией, поскольку здесь как известные транснациональные корпорации, так и региональные производители активно внедряют инновации и принципы устойчивого развития. Такие гиганты, как Kuraray, Sumitomo Chemical, BASF и Cabot Norit, занимают лидирующие позиции на крупных рынках, проводя НИОКР по повышению энергоэффективности материалов, основанной на их эксплуатационных характеристиках. Среди стратегических мер следует выделить ускорение производственных мощностей, приобретения и производство микропористых материалов, отвечающих жестким мировым экологическим ограничениям. Совместные предприятия и лицензирование технологий являются предпочтительным стратегическим подходом, поскольку они помогают компаниям сохранять конкурентные преимущества и выходить на новые рынки. Японские компании занимают лидирующие позиции в области специализированных микропористых пленок и изоляционных материалов, ориентированных на качество и инновационность. Постоянные инвестиции в передовые производственные технологии и цифровизацию позволяют игрокам минимизировать затраты и делать продукцию более персонализированной, что обеспечивает устойчивый рост рынка микропористых материалов.

Ведущие мировые производители микропористых материалов

Последние события

- В ноябре 2024 года компания Microporous LLC взяла на себя обязательство инвестировать 1,35 млрд долларов США в строительство современного производственного комплекса в округе Питтсильвания, штат Вирджиния. Этот инновационный объект создаст более 2000 высокооплачиваемых рабочих мест, что значительно расширит общую сеть поставок аккумуляторов в США. Завод сможет стать основой для производства инновационных экосистем хранения энергии, что имеет жизненно важное значение для достижения долгосрочных целей страны. Этот стратегический шаг делает Microporous важным партнером в достижении экономической независимости и производства чистой энергии в Америке в будущем.

- В апреле 2025 года компания Honeywell запустила Honeywell Protonium – новый комплекс приложений на основе искусственного интеллекта и машинного обучения, призванный максимально повысить эффективность производства «зелёного» водорода, масштабируемость и снизить затраты. Aernium, внедряющая эту технологию, станет частью проекта Mid-Atlantic Clean Hydrogen Hub, поддерживаемого Министерством энергетики США. Protonium решает такие проблемы, как прерывистость и сокращение выбросов углерода, повышая производительность электролиза с помощью алгоритмов прогнозного управления и проектирования установки. Разработанная для того, чтобы сделать «зелёный» водород экономически выгодным, Honeywell поддерживает производителей, стремящихся удовлетворить растущие потребности в энергии экологически безопасным способом. Портфель решений включает технологии, оптимизирующие проектирование установок, управление электролизерами и управление энергопотреблением, что ещё больше укрепляет интерес Honeywell к энергетическому переходу и развитию промышленности.

- Report ID: 8047

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.