Перспективы рынка аккумуляторных материалов:

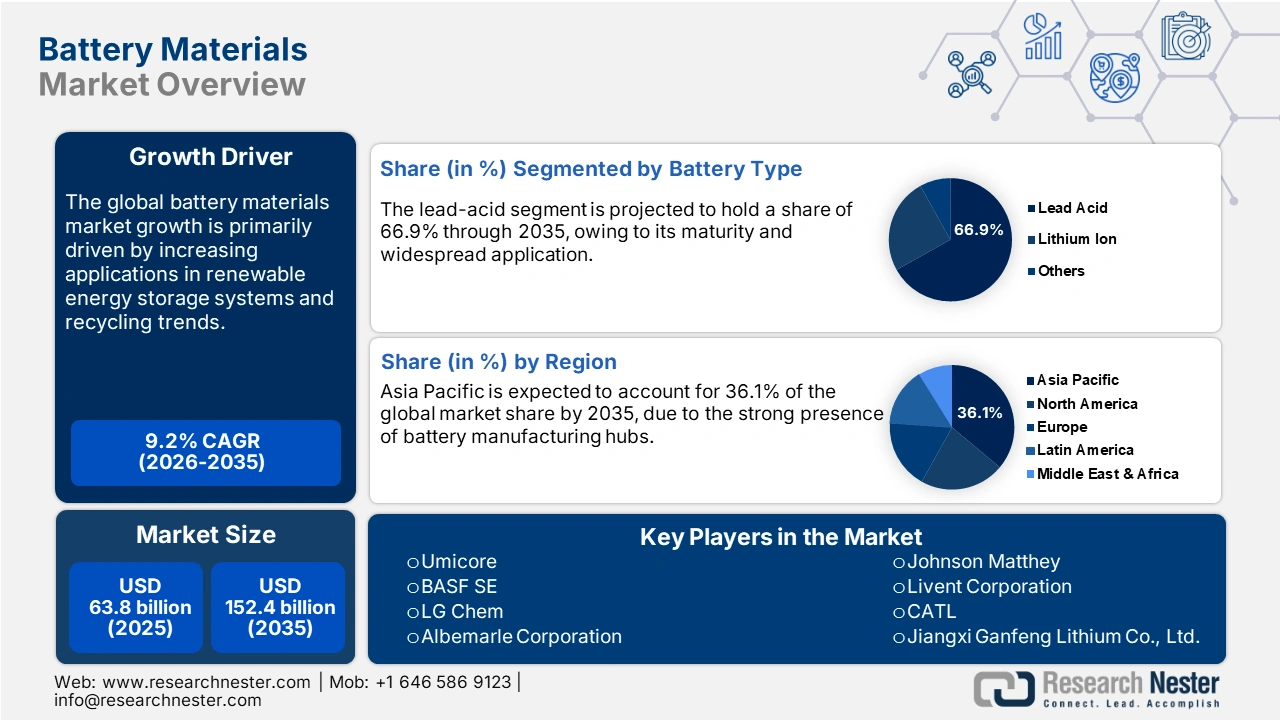

Объём рынка аккумуляторных материалов в 2025 году составил 63,8 млрд долларов США и, по оценкам, достигнет 152,4 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста 9,2% в прогнозируемый период, то есть с 2026 по 2035 год. Ожидается, что к 2026 году объём рынка аккумуляторных материалов составит 69,6 млрд долларов США.

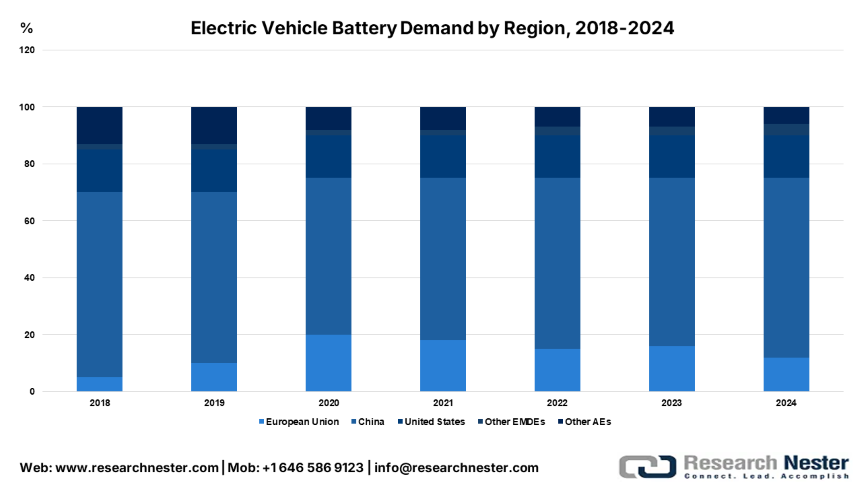

Быстрый рост производства и регистрации электромобилей, как ожидается, будет стимулировать торговлю материалами для аккумуляторов в ближайшие годы. Правительства по всему миру ставят перед собой амбициозные цели по электрификации и предлагают субсидии, что подпитывает высокий спрос на материалы для аккумуляторов. По данным Международного энергетического агентства (МЭА), в 2024 году спрос на аккумуляторы в энергетическом секторе, включая аккумуляторы для электромобилей (ЭМ) и накопители энергии, достиг рекордного 1 тераватт-часа. Спрос на аккумуляторы для электромобилей вырос более чем на 30% в Китае и на 20% в Соединенных Штатах, где спрос был почти равен спросу в Европейском союзе, отчасти потому, что электромобили США используют примерно на 25% более крупные аккумуляторы, в то время как развивающиеся рынки и развивающиеся страны (исключая Китай) составляли лишь около 5% мирового спроса на аккумуляторы.

Источник: МЭА

Рынок аккумуляторных материалов — драйверы роста и проблемы

Драйверы роста

- Переработка и экономика замкнутого цикла: Инициативы по переработке и экономике замкнутого цикла создают благоприятную среду для производителей перерабатываемых материалов для аккумуляторов. В Европе, согласно Положению об аккумуляторах от 2023 года, к 2030 году все новые аккумуляторы должны содержать некоторое количество переработанного лития, кобальта и никеля. Эти строгие требования к переработке подталкивают производителей автомобилей и аккумуляторов инвестировать в переработанные материалы. Таким образом, тенденция к переработке, несомненно, сыграет ключевую роль в росте рынка в ближайшие годы.

- Применение в системах хранения энергии из возобновляемых источников: Тенденция к чистой энергетике ускоряет использование аккумуляторных материалов в производстве современных систем хранения энергии. Международное энергетическое агентство (МЭА) сообщило, что в 2023 году аккумуляторные батареи стали самой быстрорастущей энергетической технологией, увеличив свой прирост более чем вдвое по сравнению с предыдущим годом. В общей сложности 42 гигаватта аккумуляторных батарей были введены в эксплуатацию по всему миру благодаря масштабным проектам по аккумуляторным батареям, бытовым и коммерческим аккумуляторам, малым электросетям и домашним солнечным системам для обеспечения доступа к электроэнергии. Рост государственно-частного партнерства в области чистой энергии, вероятно, удвоит доходы ключевых игроков.

- Потребительская электроника и электроинструменты: Бытовая электроника, являющаяся основным потребителем литий-ионных аккумуляторов, является ключевым фактором роста продаж аккумуляторных материалов. Смартфоны, ноутбуки, планшеты, носимые устройства и беспроводные наушники, использующие компактные и современные аккумуляторы, значительно стимулируют продажи критически важных материалов. Всемирный экономический форум (ВЭФ) отмечает, что в мире мобильных телефонов больше, чем людей. Это напрямую отражает тот факт, что потребительская электроника стремится обеспечить постоянное потребление специализированных аккумуляторных материалов.

Проблемы

- Высокие капитальные затраты и длительные сроки поставки: Высокие капитальные затраты и длительные сроки поставки затрудняют торговлю аккумуляторными материалами. В отличие от горнодобывающей промышленности, где материалы добываются после утверждения участка, производство очищенных продуктов и катодных активных материалов (КАМ) требует сложного оборудования, передовых технологий и строгих экологических норм, что обходится в миллиарды долларов и занимает много лет на планирование и запуск в эксплуатацию. Эти высокие капитальные затраты в основном ограничивают возможности расширения для малых и средних предприятий и новых компаний, стремящихся выйти на рынок.

- Волатильность цен на сырье: колебания поставок сырья часто приводят к волатильности цен, что представляет серьёзную проблему для малых и средних компаний. Цены на некоторые ключевые минералы, включая литий, никель и кобальт, сильно меняются в цепочке поставок. Эта ценовая нестабильность затрудняет получение финансирования, поскольку инвесторы не уверены в проектах с непредсказуемой прибылью.

Размер рынка аккумуляторных материалов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

9,2% |

|

Размер рынка базового года (2025) |

63,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

152,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аккумуляторных материалов:

Анализ сегмента типа батареи

Ожидается, что к 2035 году доля свинцово-кислотных аккумуляторов на мировом рынке материалов для аккумуляторов достигнет 66,9% благодаря своей зрелости и широкому применению. Низкие первоначальные затраты и возможность вторичной переработки также стимулируют продажи свинцово-кислотных аккумуляторов. По данным Программы ООН по окружающей среде, около 86% мирового свинца используется для производства свинцово-кислотных аккумуляторов, что обусловлено их высоким спросом в электромобилях, для накопления энергии солнечных панелей и ветряных турбин, а также для резервного питания. По мере экономического развития стран, увеличения использования автомобилей и возобновляемых источников энергии, потребность в свинцово-кислотных аккумуляторах в ближайшие годы будет стремительно расти.

Анализ сегмента типа материала

Прогнозируется, что сегмент электродов займет 80,1% мирового рынка в течение всего исследуемого периода. Энергоэффективность и высокая производительность при работе от аккумуляторов стимулируют продажи электродов. Обсерватория экономической сложности (OEC) сообщает, что в 2023 году мировой объём торговли покрытыми электродами из недрагоценных металлов для дуговой сварки составил 1,43 млрд долларов США, что на 8,37% больше, чем в 2022 году. Доминирование сегмента также обусловлено высоким потреблением критически важных материалов, таких как никель, литий, кобальт, марганец, фосфат железа и графит.

Анализ сегмента приложения

Ожидается, что к 2035 году автомобильный сегмент займет 57,1% мирового рынка материалов для аккумуляторов. Основным фактором, стимулирующим потребление материалов для аккумуляторов, является устойчивый рост производства и регистрации электромобилей. Высокий потребительский спрос в сочетании с растущей осведомленностью о защите окружающей среды ускоряет использование материалов для аккумуляторов в транспортных средствах с нулевым уровнем выбросов. Согласно анализу Международного энергетического агентства (МЭА), ожидается, что спрос на аккумуляторы будет расти быстрыми темпами и к 2030 году вырастет в четыре с половиной раза, а к 2035 году — более чем в семь раз, исходя из текущих параметров политики. Развивающиеся рынки (за исключением Китая), по оценкам, будут играть более важную роль, составляя 10% мирового спроса на аккумуляторы к 2030 году, по сравнению с 3% в 2023 году, в то время как производство аккумуляторов, по прогнозам, будет расширяться, особенно за счет инвестиций в Европу и Северную Америку, и, вероятно, продолжит расти в других развивающихся странах, если будут выполнены климатические обещания.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип батареи |

|

Тип материала |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок аккумуляторных материалов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

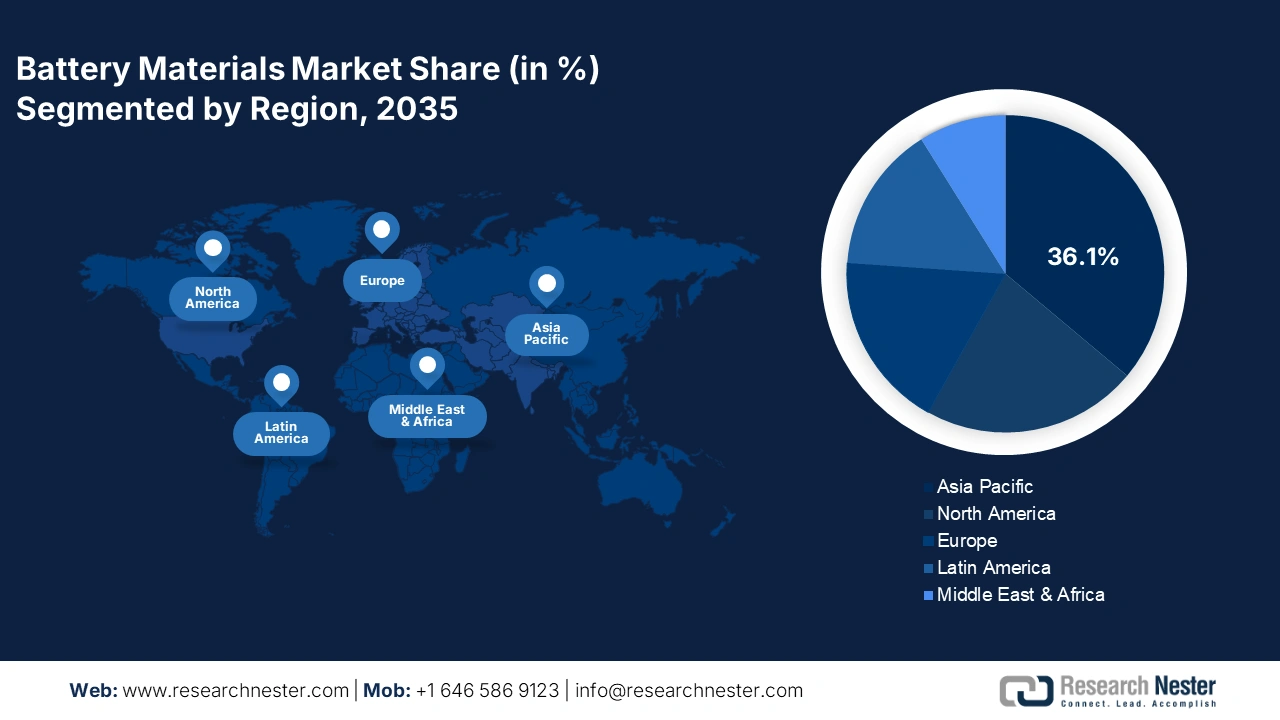

Доля рынка аккумуляторных материалов Азиатско-Тихоокеанского региона в мировом обороте к 2035 году составит 36,1% благодаря масштабным инвестициям в проекты по разведке месторождений полезных ископаемых и металлов. Лидерство в регионе обеспечивают Китай, Южная Корея, Индия и Япония благодаря мощному присутствию центров производства аккумуляторов. Расширение производства и коммерциализация потребительской электроники и электромобилей создают прибыльную среду для производителей аккумуляторных материалов.

Китай, вероятно, станет лидером по продажам аккумуляторных материалов в ближайшие годы благодаря государственной политике поддержки горнодобывающей промышленности. Законодательство страны, требующее увеличения числа автомобилей на новых источниках энергии (NEV), и щедрая финансовая поддержка увеличивают спрос на аккумуляторные материалы. Постоянные технологические инновации приведут к увеличению потребления критически важных металлов и минералов.

Ожидается, что рынок Индии будет расти быстрыми темпами в период с 2026 по 2035 год благодаря росту спроса на электромобили и инвестициям в возобновляемые источники энергии. Ожидается, что правительственная программа FAME II, программа стимулирования производства (PLI) для производства ячеек с передовой химией (ACC) и политика штата в отношении электромобилей значительно активизируют торговлю материалами для аккумуляторов. Фонд India Brand Equity Foundation (IBEF) сообщает, что добыча полезных ископаемых в Индии достигла 16,4 млрд долларов США в 2025 финансовом году. Это говорит о том, что инвестиции в эту страну, вероятно, принесут значительную прибыль.

Обзор рынка Северной Америки

Ожидается, что североамериканский рынок аккумуляторных материалов будет занимать вторую по величине долю выручки в течение прогнозируемого периода. Целенаправленная государственная политика и быстрое внедрение электромобилей стимулируют спрос на специализированные аккумуляторные материалы. Широкомасштабная интеграция возобновляемых источников энергии также способствует расширению применения аккумуляторных материалов. Закон США о снижении инфляции (IRA) и Стратегия Канады в отношении критически важных минералов являются ключевыми факторами, способствующими общему росту рынка.

Ожидается, что рынок США будет развиваться за счёт внедрения электромобилей внутри страны и стратегических государственно-частных инвестиций. Закон о снижении инфляции (IRA) и кредитные программы Министерства энергетики направляют миллиарды долларов на внутреннюю добычу, переработку и переработку полезных ископаемых, что, как ожидается, будет способствовать росту торговли материалами для аккумуляторов в стране. Tesla, Ford и GM — ведущие автопроизводители премиум-класса, создающие выгодную среду для производителей катодов и анодов.

Богатые природные ресурсы Канады и благоприятная нормативно-правовая база укрепят её позиции на мировом рынке. Значительные инвестиции в горнодобывающую и перерабатывающую промышленность, а также расширение геологоразведочных работ на литий, никель, кобальт и графит, вероятно, будут способствовать росту доходов ключевых игроков. Министерство природных ресурсов Канады сообщает, что в 2023 году в стране было разведано более 60 месторождений полезных ископаемых и металлов на сумму 72 млрд канадских долларов. Развитие технологий чистой энергии является движущей силой общего роста рынка.

Обзор европейского рынка

Прогнозируется, что рынок аккумуляторных материалов в Европе будет расти высокими среднегодовыми темпами в период с 2026 по 2035 год. Амбициозная политика ЕС в области электрификации и борьбы с изменением климата, по оценкам, приведет к увеличению потребления аккумуляторных материалов. Регламент ЕС по аккумуляторным материалам (2023) требует внедрения экологически устойчивых методов, переработки и отслеживания материалов в цепочке поставок аккумуляторных батарей. Строгие цели по сокращению выбросов CO₂ и запрет на традиционные газовые двигатели способствуют развитию региона с самым быстрым ростом спроса на аккумуляторные материалы.

Ожидается, что рынок Германии будет развиваться благодаря активному переходу на чистую энергию и электромобили. Крупные автомобильные компании, включая Volkswagen, BMW и Mercedes-Benz, увеличивают потребность в высококачественных компонентах для аккумуляторов, таких как катоды, аноды и электролиты. Планы страны по строительству крупных заводов по производству аккумуляторов также стимулируют спрос на местные поставки катодных активных материалов (КАМ) и химикатов, используемых для их производства.

Ожидается, что в ближайшие годы Франция займет лидирующие позиции в европейской цепочке поставок аккумуляторных материалов благодаря государственной политике и субсидиям. План страны на период до 2030 года предусматривает значительное финансирование производства электромобилей и систем накопления энергии, что, по оценкам, обеспечит рост доходов ключевых игроков в ближайшие годы. Непрерывный технологический прогресс в области потребительской электроники дополнительно ускоряет торговлю аккумуляторными материалами.

Основные игроки рынка аккумуляторных материалов:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

На мировом рынке доминируют отраслевые гиганты с огромными капитальными затратами и лидерами в области инноваций. Эти крупные компании используют как органические, так и неорганические маркетинговые стратегии для получения значительной прибыли. Они заключают стратегические партнерства с другими игроками, чтобы максимально расширить свои предложения и охват. Более того, некоторые ведущие компании также расширяют свою деятельность в развивающихся регионах, чтобы максимизировать свою долю выручки за счет неиспользованных возможностей.

Вот список ключевых игроков, работающих на мировом рынке:

Название компании | Страна происхождения | Доля дохода 2035 (%) |

Umicore | Бельгия | 6.6 |

БАСФ СЕ | Германия | 6.3 |

LG Chem / LG Energy Solution | Южная Корея | 6.2 |

Корпорация Альбемарл | США | 5.8 |

Джонсон Мэтти | Великобритания | 3.6 |

Корпорация «Ливент» | США | хх |

КАТЛ | Китай | хх |

Цзянси Ганфэн литиевая компания, ООО | Китай | хх |

кв. м | Чили | хх |

Тесла, Инк. | США | хх |

ЭкоПро БМ | Южная Корея | хх |

Таргрей | Канада | хх |

Talga Resources | Австралия | хх |

Godrej Industries Ltd. | Индия | хх |

Вена Энерджи | Малайзия | хх |

Sumitomo Metal Mining Co., Ltd. | Япония | 4.7 |

Корпорация Panasonic | Япония | 4.3 |

Мицубиси Кемикал Корпорейшн | Япония | хх |

Корпорация Мицубиси | Япония | хх |

Ниже приведены области деятельности каждой компании на рынке аккумуляторных материалов:

Последние события

- В сентябре 2025 года компания ExxonMobil согласилась приобрести технологии и активы компании Superior Graphite , а также некоторые её зарубежные офисы. Superior Graphite обладает более чем 100-летним опытом лидерства в производстве графита и связанных с ним материалов.

- В августе 2025 года исследователи Массачусетского технологического института создали новый электролит, который может разрушаться по окончании срока службы аккумулятора, что упрощает переработку его компонентов. Ожидается, что этот переработанный материал найдет широкое применение в аккумуляторах электромобилей.

- Report ID: 8168

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.