Перспективы рынка устойчивых аккумуляторных материалов:

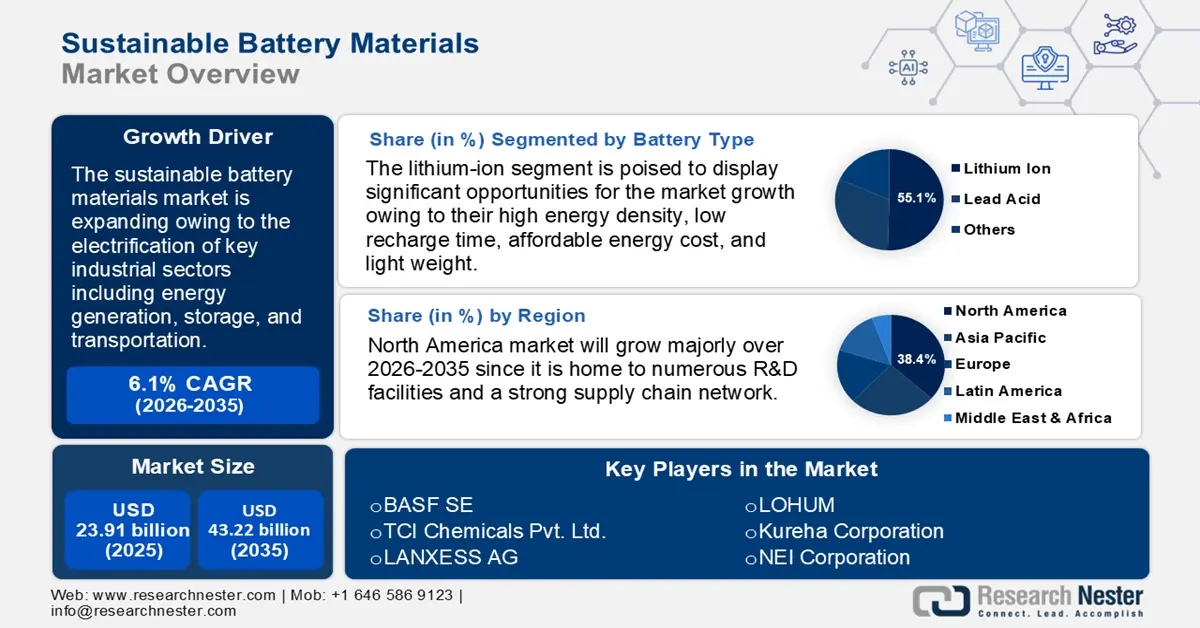

Объем рынка экологически чистых материалов для аккумуляторов в 2025 году оценивался в 23,91 млрд долларов США и, вероятно, превысит 43,22 млрд долларов США к 2035 году, увеличиваясь более чем на 6,1% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка экологически чистых материалов для аккумуляторов оценивается в 25,22 млрд долларов США.

Ожидается, что глобальный рынок экологически чистых аккумуляторных материалов будет стремительно расти благодаря электрификации ключевых отраслей промышленности, включая производство, хранение и транспортировку энергии. Аккумуляторы рассматриваются как важнейшая технология, способствующая поддержке глобальных усилий по сокращению выбросов парниковых газов и увеличению использования возобновляемых источников энергии. Аккумуляторы способствуют хранению излишков энергии, вырабатываемых ветряными и солнечными электростанциями, позволяя большему числу электромобилей работать с нулевым прямым выбросом, особенно в периоды ограниченного производства естественной энергии. В глобальном масштабе страны и корпорации поставили перед собой амбициозные цели и вложили значительные средства в чистую энергетику и инфраструктуру электромобилей.

Международное энергетическое агентство (МЭА) сообщило, что при сохранении текущих политических установок ожидается дальнейший быстрый рост спроса на аккумуляторы: к 2035 году он увеличится более чем в семь раз, а к 2030 году — в четыре с половиной раза. Ожидается, что развивающиеся рынки устойчивых аккумуляторных материалов и развивающиеся экономики (EMDEs), за исключением Китайской Народной Республики, увеличат свою долю в мировом потреблении аккумуляторов с 3% в 2023 году до 10% к 2030 году. Также ожидается диверсификация производства аккумуляторов, в основном за счет инвестиций в Северную Америку и Европу в рамках действующих правил, а также роста спроса и производства в EMDEs, за исключением Китая, при условии соблюдения всех заявленных климатических обязательств.

Более того, промышленность и правительства продвигают более экологичные альтернативы, и потребность в эффективных, долговечных и экологичных аккумуляторах растёт. График ниже показывает растущий спрос на аккумуляторы:

Ключ Экологичные материалы для аккумуляторов Сводка рыночной аналитики:

Региональные особенности:

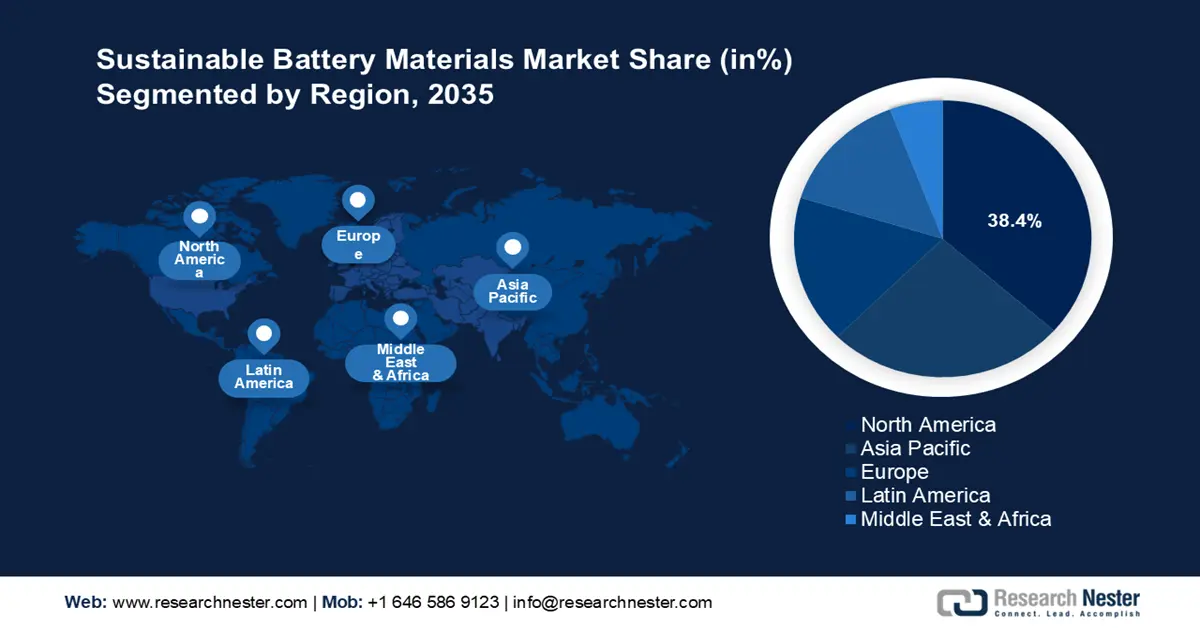

- Северная Америка доминирует на рынке устойчивых материалов для аккумуляторов с долей 38,4%. Это обусловлено многочисленными научно-исследовательскими центрами, развитой цепочкой поставок и благоприятным регулированием, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

- Рынок устойчивых материалов для аккумуляторов в Азиатско-Тихоокеанском регионе ожидает самый быстрый рост к 2035 году благодаря доступности сырья, низким производственным затратам и локальному внедрению аккумуляторов.

Обзор сегмента:

- Ожидается, что сегмент катодов к 2035 году достигнет значительной доли благодаря использованию катодных материалов с высокой плотностью энергии, соответствующих стандартам мощности и запаса хода электромобилей.

- Ожидается, что доля сегмента литий-ионных аккумуляторов к 2035 году достигнет 55,1% благодаря высокой плотности энергии и пригодности для электромобилей и электроники.

Основные тенденции роста:

- Инновации в области альтернативных химических веществ для аккумуляторов

- Расширение решений по хранению возобновляемой энергии

Основные проблемы:

- Высокие инвестиционные затраты

- Проблемы управления цепочкой поставок

- Ключевые игроки: BASF SE, TCI Chemicals Pvt. Ltd., LANXESS AG, LOHUM, Kureha Corporation, NEI Corporation, NICHIA Corporation, Umicore Cobalt & Specialty Materials, Epsilon Advanced Materials, Ascend Elements.

Глобальный Экологичные материалы для аккумуляторов Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 23,91 млрд долларов США

- Объем рынка в 2026 году: 25,22 млрд долларов США

- Прогнозируемый размер рынка: 43,22 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка устойчивых аккумуляторных материалов:

Драйверы роста

- Инновации в альтернативных химических веществах для аккумуляторов: Ограниченная доступность и геополитические риски, связанные с литием, кобальтом и никелем, стимулируют инновации в альтернативных химических веществах для аккумуляторов, таких как натрий-ионные, литий-серные и твердотельные аккумуляторы, снижая зависимость от дефицитных ресурсов. В контексте поиска доступных и устойчивых энергетических решений различные альтернативы традиционным литий-ионным аккумуляторам демонстрируют значительный потенциал. Натрий-ионные аккумуляторы выделяются благодаря распространенности и экономической эффективности натрия по сравнению с литием. Это не только снижает производственные затраты, но и минимизирует воздействие на окружающую среду, связанное с поиском и переработкой материалов. Кроме того, для крупномасштабных приложений хранения энергии проточные окислительно-восстановительные аккумуляторы представляют собой инновационное и высокомасштабируемое решение. Циркулируя жидкий электролит через электрохимические ячейки, эти аккумуляторы эффективно хранят и высвобождают энергию посредством переноса электронов, что соответствует потребностям интеграции возобновляемой энергетики.

Более того, металл-воздушные аккумуляторы, такие как цинк-воздушные, представляют собой ещё одну привлекательную альтернативу. Их способность достигать высокой плотности энергии при сохранении лёгкой конструкции критически важна для усовершенствования решений по хранению энергии. Эти аккумуляторы генерируют электроэнергию путём окисления металлов, таких как цинк или алюминий, с использованием кислорода из воздуха. Это устраняет необходимость в окислителе внутри самого аккумулятора, что приводит к более компактной и эффективной конструкции.

В совокупности эти альтернативы знаменуют собой переход к более устойчивым и доступным технологиям хранения энергии, решая как экономические, так и экологические проблемы при производстве и потреблении энергии. - Расширение решений для хранения возобновляемой энергии: В связи с продолжающимся ростом использования солнечной, ветровой и других возобновляемых источников энергии, эффективные решения для хранения энергии становятся критически важными для компенсации колебаний поставок и обеспечения стабильности сети. Экологичные аккумуляторы, изготовленные из доступных и экологичных материалов, становятся приоритетом для крупномасштабных проектов по хранению энергии, особенно в автономных и сельских районах, где доступ к постоянному электроснабжению ограничен. Кроме того, стремление к углеродной нейтральности побуждает энергетические компании и правительства инвестировать в аккумуляторные технологии с минимальным воздействием на окружающую среду, такие как натрий-ионные и железо-воздушные аккумуляторы. Эти инновации увеличивают срок службы и эффективность систем хранения энергии, а также снижают зависимость от критически важных материалов, делая внедрение возобновляемой энергии более устойчивым и экономически эффективным в долгосрочной перспективе.

Таким образом, расширение решений по хранению энергии на основе возобновляемых источников, таких как сетевые аккумуляторные электростанции и автономные солнечные системы, требует использования устойчивых, долговечных аккумуляторных материалов, соответствующих требованиям перехода к чистой энергетике. Например, МЭА сообщило, что к концу 2022 года общая установленная мощность сетевых аккумуляторных систем хранения составила около 28 ГВт, большая часть которой была введена в эксплуатацию за предыдущие 6 лет. Благодаря вводу более 11 ГВт мощностей хранения, количество установленных систем в 2022 году увеличилось более чем на 75% по сравнению с 2021 годом.

На графике ниже показано ежегодное увеличение количества аккумуляторных батарей в масштабах сети:

Проблемы

- Высокие инвестиционные затраты: создание производственных мощностей, соответствующих строгим нормам выбросов и стандартам углеродного следа, имеет решающее значение для экологически устойчивого производства аккумуляторных материалов. Это предполагает использование более капиталоёмких современных производственных технологий и процедур, чем традиционные. Например, строительство гигантской фабрики литий-ионных аккумуляторов с годовой производительностью 35 ГВт·ч оценивается в 5 миллиардов долларов США. Аналогичным образом, устойчивое производство других важных сырьевых товаров, таких как кобальт, никель и графит, сопряжено с более высокими затратами на закупку, развитие цепочки поставок и внедрение систем улавливания углерода.

- Проблемы управления цепочкой поставок: производство материалов для аккумуляторов часто зависит от ограниченных географических источников, поставки которых могут быть перебоями. Например, на поставки и цены таких жизненно важных элементов, как литий, кобальт и никель, могут существенно влиять геополитические конфликты, торговые ограничения и экологические нормы в крупных странах-производителях. По данным Международного валютного фонда (МВФ), перебои в цепочке поставок могут привести к увеличению расходов и сроков поставки, что может затруднить расширение рынка электромобилей (ЭМ) и производство аккумуляторов в целом. Поддержание стабильной цепочки поставок становится критически важным в условиях роста спроса на аккумуляторы. Компании должны разрабатывать планы снижения рисков, включая диверсификацию поставщиков, закупки на местном уровне и поиск альтернативных материалов, которые могут снизить зависимость от регионов с высоким уровнем риска.

Объем и прогноз рынка устойчивых аккумуляторных материалов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

23,91 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

43,22 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устойчивых материалов для аккумуляторов:

Тип аккумулятора (литий-ионный, свинцово-кислотный, другие)

Ожидается, что к концу 2035 года доля литий-ионных аккумуляторов на рынке материалов для устойчивых аккумуляторов превысит 55,1%. По сравнению с другими типами аккумуляторов, такими как свинцово-кислотные, литий-ионные аккумуляторы обладают более высокой плотностью энергии, что позволяет им хранить больше электроэнергии при меньших размерах и весе. Поэтому литий-ионные аккумуляторы рекомендуются для приложений с ограниченным весом и ограниченным пространством, например,

Электромобили и бытовая электроника. Ещё одним существенным преимуществом является то, что литий-ионные аккумуляторы не подвержены эффекту памяти, в отличие от никелевых. Это позволяет частично заряжать литий-ионные аккумуляторы без постепенного снижения их полной ёмкости. Устройства могут работать дольше между зарядками благодаря высокой плотности энергии и отсутствию эффекта памяти. Срок службы аккумулятора имеет решающее значение для потребителя, поскольку он напрямую влияет на общую стоимость владения. Литий-ионная технология значительно совершенствуется благодаря постоянным исследованиям и разработкам. С каждой новой итерацией новые материалы катода и анода обеспечивают более высокое напряжение и плотность энергии. Крупные компании также совершенствуют химические составы для повышения безопасности и снижения риска перегрева литий-ионных аккумуляторов.

Материал (катод, анод, электролит, другие)

Прогнозируется, что сегмент катодов на рынке устойчивых материалов для аккумуляторов займет значительную долю в течение оцениваемого периода. В процессе зарядки и разрядки катод является одним из двух электродов, используемых для восстановления и извлечения химической энергии. Высокоэнергетические современные катодные материалы необходимы для соответствия строгим стандартам мощности и запаса хода электромобилей (ЭМ). Чтобы поддержать растущий рынок ЭМ, автомобильный сектор стал крупнейшим конечным потребителем литий-ионных аккумуляторов. Ведущие автопроизводители отреагировали значительными инвестициями в исследования и производство электромобилей. В обозримом будущем потребление катодов будет устойчиво расти в связи с этим значительным сдвигом в отрасли. В это время быстрых изменений и расширения поставщики должны быть готовы предоставить автопроизводителям высокопроизводительные, конкурентоспособные по цене материалы.

Наш углубленный анализ мирового рынка экологически чистых аккумуляторных материалов включает следующие сегменты:

Тип батареи |

|

Материал |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка устойчивых аккумуляторных материалов:

Статистика североамериканского рынка

К концу 2035 года доля рынка экологически чистых материалов для аккумуляторов в выручке Северной Америки составит около 38,4%. Регион способен удовлетворить растущий внутренний спрос, поскольку располагает многочисленными научно-исследовательскими и опытно-конструкторскими центрами, крупными производителями аккумуляторных материалов и развитой сетью поставок. Будучи лидером в области технологий и индустриализации, США также имеют выгодное государственное регулирование, стимулирующее разработку аккумуляторов. В январе 2024 года, помимо поддержки консорциума для решения ключевых приоритетов на следующем этапе широкомасштабной коммерциализации электромобилей, Министерство энергетики США (DOE) объявило о выделении более 131 миллиона долларов США на инициативы по совершенствованию исследований и разработок (НИОКР) в области аккумуляторов для электромобилей и зарядной инфраструктуры.

Он служит центром производства литий-ионных аккумуляторов, необходимых для электромобилей и электроники. Чтобы гарантировать бесперебойность поставок, ведущие компании также строят в стране несколько гигантских заводов по производству аккумуляторов. Чтобы сократить разрыв между местным предложением и потребностями производства, значительное количество сырья для аккумуляторов, такого как литий, кобальт и графит, импортируется. Однако для повышения ресурсной безопасности и ответственной утилизации электронных отходов активизируются инициативы по переработке.

Аналогичным образом, Канада находится в уникальном положении для решения этих проблем благодаря обилию жизненно важных минералов, таких как литий, кобальт, никель и графит. В 2023 году Министерство инноваций, науки и экономического развития Канады сообщило, что правительство инвестировало более 10 миллиардов долларов США в поддержку внутренней цепочки поставок аккумуляторов, включая инвестиции в добычу, переработку и переработку. Новое сотрудничество между канадскими компаниями и международными производителями электромобилей дополнительно подкрепляет эти усилия. Кроме того, стремление страны к достижению нулевого уровня выбросов к 2050 году и её ориентация на развитие внутренней цепочки поставок аккумуляторов, снижая зависимость от импорта, стимулируют инновации в области устойчивых альтернатив, таких как почвенные и натрий-ионные аккумуляторы.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок материалов для устойчивых аккумуляторов в Азиатско-Тихоокеанском регионе будет расти значительными темпами в течение прогнозируемого периода. В последние годы Азиатско-Тихоокеанский регион стал региональным рынком материалов для устойчивых аккумуляторов с самыми быстрыми темпами роста, и, как ожидается, эта тенденция сохранится. Китай становится ведущим мировым производителем литий-ионных аккумуляторов благодаря своей значительной электронной промышленности и стремлению к созданию транспортных средств на новых источниках энергии. В стране расположено значительное количество предприятий по производству катодных и анодных материалов. Япония и Южная Корея также широко представлены в цепочке создания стоимости производства аккумуляторов. В этих странах наблюдается рост инвестиций в увеличение мощностей по производству сложных катодных химикатов типа никель-марганец-кобальт (NMC), богатых литием. Региональный спрос обусловлен доступностью сырья, низкой себестоимостью производства и акцентом на локальном развертывании аккумуляторов.

Более того, амбициозные цели Индии в области возобновляемой энергетики требуют крупномасштабных решений по накоплению энергии, основанных на экологически чистых материалах для аккумуляторов, таких как натрий-ионные и литий-ион-фосфатные (LFP), которые менее зависимы от дефицитного импорта. Фонд India Brand Equity Foundation заявил, что Индия намерена достичь 280 ГВт солнечной энергии к 2030 году, что внесет значительный вклад в достижение общей цели страны в 500 ГВт возобновляемой энергии. Наличие обильного сырья для альтернативных аккумуляторных технологий в сочетании с прочной политической базой и инвестициями со стороны глобальных и местных игроков ускоряет переход страны на более экологичные материалы для аккумуляторов местного производства.

Аналогичным образом, в Южной Корее обработка компонентов катодных материалов была одобрена как процесс переработки полезных ископаемых в предлагаемом руководстве по налоговому кредиту для электромобилей из-за постоянных усилий правительства и предприятий по привлечению инвестиций с тех пор, как правительство США объявило о IRA. Это упрощает для производителей аккумуляторов выполнение требований IRA к деталям и полезным ископаемым, если прекурсоры компонентов катодных материалов перерабатываются в Корее, партнере США по свободной торговле. Поэтому, чтобы соответствовать критериям IRA, китайские корпорации расширяют свое присутствие в Корее через совместные предприятия с корейскими компаниями. В дополнение к инвестициям в промышленные комплексы в Сэмангыме и Пхохане, которые правительство разработало в прошлом году для специализации на аккумуляторах, крупные компании по производству материалов, такие как EcoPro, LG Chem и POSCO Future M, объявили о создании совместных предприятий с китайскими компаниями, такими как Zhejiang Huayou Cobalt и CNGR, для производства прекурсоров.

Основные игроки рынка устойчивых аккумуляторных материалов:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- TCI Chemicals Pvt. Ltd.

- LANXESS AG

- Лохум

- Корпорация Куреха

- Корпорация NEI

- Корпорация NICHIA

- Umicore Cobalt и специальные материалы

- Эпсилон Передовые Материалы

- Восхождение Элементов

Рынок экологичных материалов для аккумуляторов отличается динамичной конкурентной средой, включающей как хорошо зарекомендовавшие себя, так и перспективные компании. Чтобы защитить свои цепочки поставок и удовлетворить растущий спрос на электромобили, крупные автопроизводители, такие как Tesla, Panasonic и BMW, всё больше инвестируют в экологически безопасные технологии и материалы для аккумуляторов. Чтобы гарантировать бесперебойные поставки таких жизненно важных компонентов, как литий и кобальт, эти компании концентрируются на вертикальной интеграции и сотрудничестве с поставщиками сырья. Более того, такие преданные своему делу производители аккумуляторов, как CATL и LG Chem, лидируют в области инноваций, создавая передовые материалы и методы переработки для повышения устойчивости и производительности аккумуляторов.

Последние события

- В сентябре 2024 года компания LANXESS , специализирующаяся на производстве специализированной химической продукции, выпустила новые высококачественные оксиды железа для использования в литий-железо-фосфатных (LFP) батареях, за что получила престижную премию ICIS Innovation Award 2024. Награда в категории «Лучший инновационный продукт от крупной компании» подтверждает исключительный вклад LANXESS в развитие цепочек создания стоимости для LFP в западных регионах.

- В марте 2024 года компания LOHUM , крупнейший в Индии производитель материалов для перехода на устойчивую энергию посредством переработки аккумуляторов, очистки сырья и повторного использования аккумуляторов, привлекла 54 миллиона долларов США в рамках финансирования серии B от Singularity Growth, Baring Private Equity, Cactus Venture Partners и Venture East, а также других новых и существующих венчурных фирм.

- Report ID: 7380

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.