Перспективы рынка высокопроизводительных сплавов:

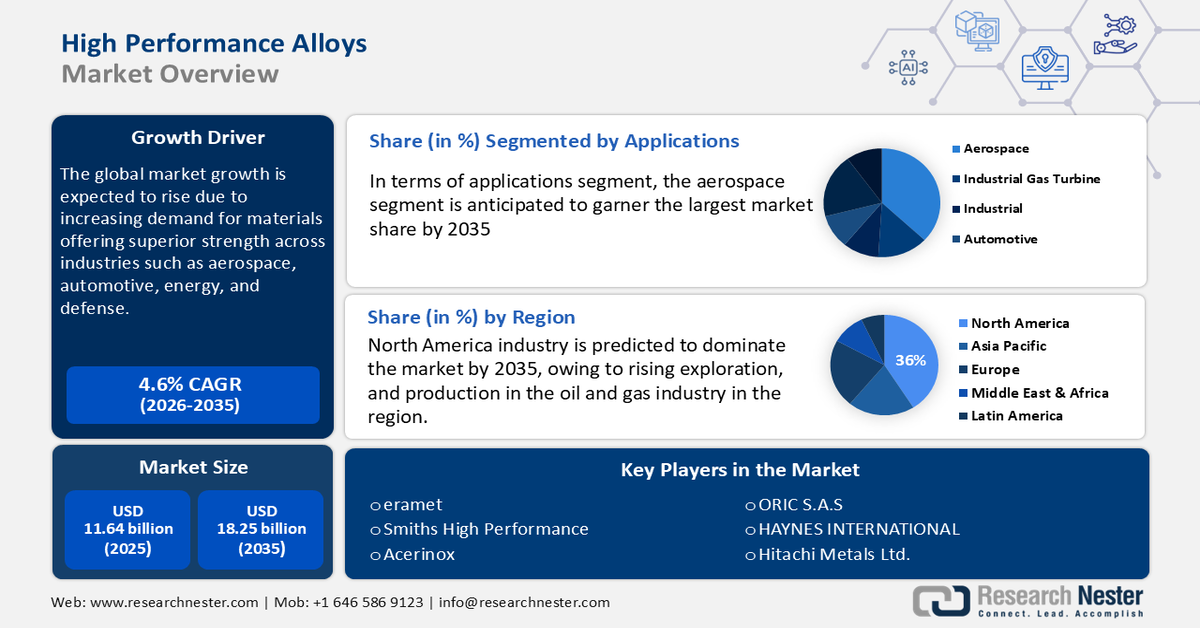

Объем рынка высокоэффективных сплавов в 2025 году превысил 11,64 млрд долларов США и, как ожидается, к 2035 году превысит 18,25 млрд долларов США, что соответствует среднегодовому темпу роста более 4,6% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка высокоэффективных сплавов оценивается в 12,12 млрд долларов США.

Рост рынка высокопрочных сплавов обусловлен растущим спросом на материалы, обладающие превосходной прочностью, коррозионной стойкостью и долговечностью, в таких отраслях, как аэрокосмическая, автомобильная, энергетическая и оборонная. К таким сплавам относятся титан, никель, алюминий и нержавеющая сталь, которые незаменимы в областях, требующих высокой устойчивости к экстремальным температурам и давлению. Энергетический сектор, особенно нефтегазовый, в значительной степени зависит от коррозионно-стойких сплавов для эксплуатации в суровых условиях. Кроме того, стремление автомобильной промышленности к повышению топливной эффективности и разработке электромобилей приводит к увеличению использования лёгких сплавов.

Рост инвестиций в НИОКР в сочетании с принципами устойчивого развития и возможностью вторичной переработки ещё больше повышает спрос на эти передовые материалы. В июне 2023 года компания Carpenter Technology Corporation объявила о расширении своих возможностей в области аддитивного производства (АП) за счёт открытия нового завода по производству порошков АП. Разработка направлена на производство высококачественных металлических порошков , полученных методом газоатомизации, для различных отраслей промышленности. Новый завод призван удовлетворить спрос на передовые материалы для 3D-печати, при этом сам факт запуска завода подчёркивает растущую важность инноваций на рынке высокопроизводительных сплавов.

Ключ Высокопроизводительные сплавы Сводка рыночной аналитики:

Региональные особенности:

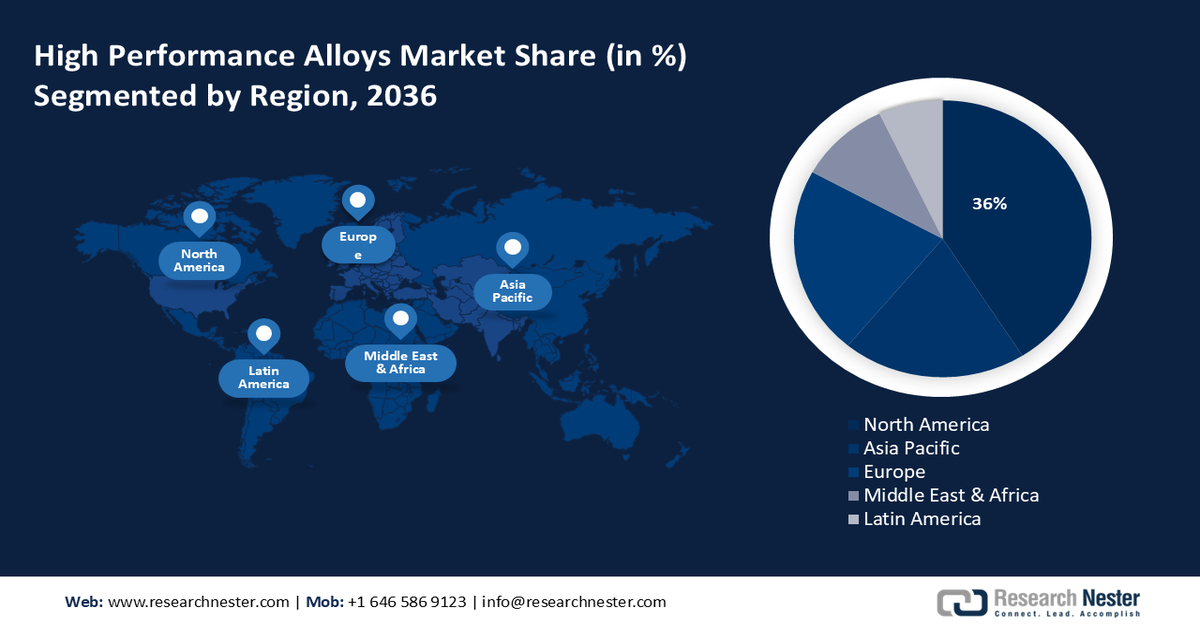

- К 2035 году доля рынка высокоэффективных сплавов в Северной Америке составит 36%, что обусловлено расходами на оборону, потребностями нефтегазового сектора и строгим регулированием, стимулирующим внедрение передовых материалов.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые высокие среднегодовые темпы роста в период 2026–2035 годов благодаря значительным инвестициям в инфраструктуру, оборону и передовые производственные технологии, а также сильному присутствию в горнодобывающей и металлургической отраслях.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент алюминия на рынке высокоэффективных сплавов достигнет наибольшей доли благодаря лёгкости, высокой прочности и спросу в аэрокосмической и автомобильной промышленности.

- Прогнозируется, что к 2035 году сегмент аэрокосмической промышленности займёт доминирующую долю на рынке высокоэффективных сплавов благодаря строгим требованиям к материалам и достижениям в аэрокосмических технологиях.

Основные тенденции роста:

- Развитие строительной отрасли

- Рост производства автомобилей

Основные проблемы:

- Колебания цен на сырье

- Сбои в цепочке поставок

Ключевые игроки:Allegheny Technologies Incorporated (ATI), Carpenter Technology Corporation, VDM Metals GmbH, Precision Castparts Corp. (Berkshire Hathaway), Haynes International, Inc., Aperam S.A., Thyssenkrupp AG, Special Metals Corporation (PCC), Outokumpu Oyj, Nippon Steel Corporation.

Глобальный Высокопроизводительные сплавы Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 11,64 млрд долларов США

- Объём рынка в 2026 году: 12,12 млрд долларов США

- Прогнозируемый объём рынка: 18,25 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 4,6% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 36 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Южная Корея.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Малайзия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка высокоэффективных сплавов:

Драйверы роста

- Растущая строительная отрасль: Возросший спрос на прочные и долговечные материалы для строительной отрасли значительно стимулирует рынок высокопрочных сплавов. Они имеют решающее значение для строительства конструкций, способных выдерживать большие нагрузки и суровые условия, таких как мосты, небоскребы и другие инфраструктурные объекты. Высокопрочные сплавы обеспечивают безопасность, долговечность и структурную целостность в современном строительстве. Например, в марте 2021 года компания ArcelorMittal объявила о запуске первых трёх инициатив XCarb, разработанных для строительной отрасли и обеспечивающих снижение углеродного следа.

- Рост производства автомобилей: автопроизводители ищут передовые материалы для повышения производительности и безопасности автомобилей. Высокоэффективные сплавы обеспечивают прочность и лёгкость, необходимые для критически важных автомобильных компонентов, повышая топливную экономичность и общую долговечность автомобиля. По мере развития автомобильных стандартов и ужесточения правил безопасности спрос на эти сплавы в автомобильной промышленности продолжает расти. Например, в июле 2023 года General Motors и Mercedes Benz подписали соглашение с ArcelorMittal North America на поставку её экологически чистой стали для производства автомобилей.

Проблемы

- Колебания цен на сырье: Это представляет собой сложную задачу, поскольку такие материалы, как никель, хром и марганец, подвержены высокой волатильности в зависимости от таких факторов, как геополитическая нестабильность, сбои в цепочках поставок и изменения спроса. Эти колебания могут привести к увеличению производственных затрат и повлиять на ценовую политику производителей. Следовательно, компаниям сложно постоянно адаптировать свои стратегии снабжения, эффективно управлять запасами и изучать альтернативные материалы.

- Сбои в цепочке поставок: Сбои в цепочке поставок могут возникать по разным причинам, включая геополитическую напряженность, стихийные бедствия, торговые ограничения и проблемы логистики. Эти сбои приводят к задержкам поставок сырья, росту затрат и остановкам производства. Это заставляет производителей инвестировать в диверсификацию источников поставок и разрабатывать устойчивую стратегию цепочки поставок, чтобы в определенной степени минимизировать последствия таких сбоев.

Объем и прогноз рынка высокопроизводительных сплавов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

4,6% |

|

Размер рынка базового года (2025) |

11,64 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

18,25 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка высокопроизводительных сплавов:

Материал

Ожидается, что алюминиевый сегмент займет наибольшую долю рынка высокопроизводительных сплавов в прогнозируемый период благодаря таким свойствам, как лёгкость, высокая прочность и превосходная коррозионная стойкость. Эти качества делают алюминий предпочтительным материалом в таких отраслях, как аэрокосмическая, автомобильная и строительная. Растущий спрос на экономичные автомобили и достижения в аэрокосмических технологиях вносят значительный вклад в рост сегмента. Компании анонсируют несколько разработок в этом сегменте. Например, в сентябре 2022 года корпорация Alcoa объявила об инновациях в разработке и внедрении сплава A210 ExtruStrong. Это высокопрочный сплав серии 6000, который применяется в таких отраслях, как транспорт и строительство.

Кроме того, растущая тенденция к использованию лёгких материалов для снижения энергопотребления и выбросов углерода в различных секторах является глобальной тенденцией, способствующей росту рынка. Процесс переработки алюминия энергоэффективен, что делает его экономичным и экологичным вариантом, отвечающим требованиям устойчивого развития. В совокупности эти факторы обеспечивают доминирование алюминия на рынке высокоэффективных сплавов.

Приложение

Ожидается, что в прогнозируемый период аэрокосмический сегмент будет доминировать на рынке высокоэффективных сплавов в связи с высокими требованиями к материалам в отрасли. Для аэрокосмической отрасли требуются материалы, способные выдерживать экстремальные температуры, высокие нагрузки и коррозионные среды, сохраняя при этом прочность и лёгкость. Высокоэффективные сплавы, в частности, сплавы на основе титана, алюминия и никеля, являются важнейшими компонентами для производства компонентов самолётов, включая двигатели, лопатки турбин и несущие конструкции планера.

Достижения в области аэрокосмических технологий, включая экономичные самолёты, космические исследования и оборонную промышленность, ещё больше стимулируют внедрение сплавов. В декабре 2022 года компания Elementum 3D приобрела компанию NXG XII 600 и заключила соглашение с SLMSolutions о разработке материалов. Соглашение направлено, главным образом, на расширение ассортимента материалов для заказчиков в аэрокосмической и космической отрасли, а также на производство высокопроизводительных деталей из высококачественных сплавов. Поскольку аэрокосмический сектор продолжает расти, включая увеличение инвестиций в авиаперевозки и оборону, ожидается, что спрос на высокопроизводительные сплавы в прогнозируемый период продолжит расти.

Наш углубленный анализ рынка высокопроизводительных сплавов включает следующие сегменты:

Продукт |

|

Материал |

|

Тип сплава |

|

Приложения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка высокопроизводительных сплавов:

Обзор рынка Северной Америки

К 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки – 36%. Расходы на оборону в регионе стимулируют спрос на передовые сплавы для самолетов, ракет и военной техники. Более того, развитый нефтегазовый сектор региона с крупными проектами по бурению и разведке шельфовых скважин обуславливает потребность в коррозионно-стойких и высокопрочных сплавах. В регионе также действуют строгие нормы энергоэффективности и выбросов, что дополнительно стимулирует внедрение материалов, снижающих воздействие на окружающую среду.

Присутствие крупных производителей аэрокосмической техники, таких как Boeing и Lockheed Martin, а также значительные расходы правительства США на оборону стимулируют рост рынка высокопрочных сплавов. Спрос в стране обусловлен значительными инвестициями в НИОКР и обширным нефтегазовым сектором. По данным Министерства охраны окружающей среды США, нефть и газ обеспечивают 65% энергоносителей США. Кроме того, Управление энергетической информации США утверждает, что Аляска обладает четвертыми по величине доказанными запасами сырой нефти среди всех штатов – 3,2 млрд баррелей.

Мощный сектор природных ресурсов Канады , особенно горнодобывающая промышленность и энергетика, стимулирует спрос на специализированные сплавы, используемые в суровых условиях. Кроме того, стремление страны к инновациям и устойчивому развитию способствует разработке передовых материалов, укрепляя её позиции на мировом рынке. Рынок высокопроизводительных сплавов в Канаде также поддерживается бурно развивающимися аэрокосмической и оборонной промышленностью.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок высокопроизводительных сплавов в Азиатско-Тихоокеанском регионе будет расти самыми высокими среднегодовыми темпами к 2035 году, поскольку такие страны, как Китай, Индия и Япония, активно инвестируют в развитие инфраструктуры, оборону и передовые производственные мощности. Это, в свою очередь, стимулирует спрос на высокопрочные и коррозионностойкие сплавы. Кроме того, сильное присутствие Азиатско-Тихоокеанского региона в горнодобывающей и металлургической промышленности обеспечивает стабильные поставки сырья, что делает регион ключевым игроком на рынке.

Инициативы правительства Индии «Сделано в Индии» стимулируют развитие отечественного производства и стимулируют инвестиции в передовые материалы, включая высокоэффективные сплавы для критически важных применений. Кроме того, растущее внимание Индии к оборонному потенциалу привело к увеличению потребления специализированных сплавов для авиационной техники, военной техники и космических проектов. Например, в июле 2023 года компания HAL объявила о разработке новых высокоэффективных сплавов для использования в оборонных и авиационных проектах, направленных на повышение их долговечности и эксплуатационных характеристик в экстремальных условиях.

Китай активно инвестирует в разработку материалов, необходимых для отечественного авиастроения и оборонных программ. Сосредоточение страны на создании устойчивой инфраструктуры, особенно в прибрежных регионах и районах с экстремальным климатом, ещё больше увеличило спрос на высокоэффективные сплавы. Государственная поддержка, осуществляемая посредством таких инициатив, как «Сделано в Китае 2025», также направлена на разработку и производство высокоэффективных сплавов для снижения зависимости от импорта и укрепления технологического потенциала.

Участники рынка высокопроизводительных сплавов:

- High Performance Alloys, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- эрамет

- Высокая производительность Smiths

- Ацеринокс

- ОРИК САС

- Хейнс Интернешнл

- HIFraser

- Махер Лимитед

- Модисон Лимитед

Компании, работающие на рынке высокоэффективных сплавов, реализуют различные стратегические инициативы для сохранения конкурентоспособности и стимулирования роста рынка. Они включают инвестиции в исследования и разработки для создания инновационных материалов с повышенной прочностью, коррозионной стойкостью и долговечностью для различных отраслей промышленности. Рост числа глобальных нефтегазовых проектов является движущей силой для ключевых игроков. Кроме того, многие компании расширяют свое присутствие на мировом рынке путем слияний и поглощений для укрепления цепочек поставок. Например, в январе 2022 года Adani Total Gas Ltd (ATGL), совместное предприятие Adani Group и TotalEnergies, получило лицензии на расширение своей сети городского газоснабжения (CGD) до 14 новых географических зон (GA).

Последние события

- В марте 2024 года Emirates Global Aluminium объявила о приобретении немецкой компании по переработке алюминия Leichtmetall Aluminium Giesserei Hannover GmbH.

- В январе 2022 года компания Desktop Metal объявила о выпуске нержавеющей стали DM HH (DM HH-SS), которая сочетает в себе высокую прочность и твердость с коррозионной стойкостью, устраняя необходимость в низколегированных сталях и дополнительных процессах нанесения покрытия.

- Report ID: 6447

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.