Перспективы рынка высоколегированной стали:

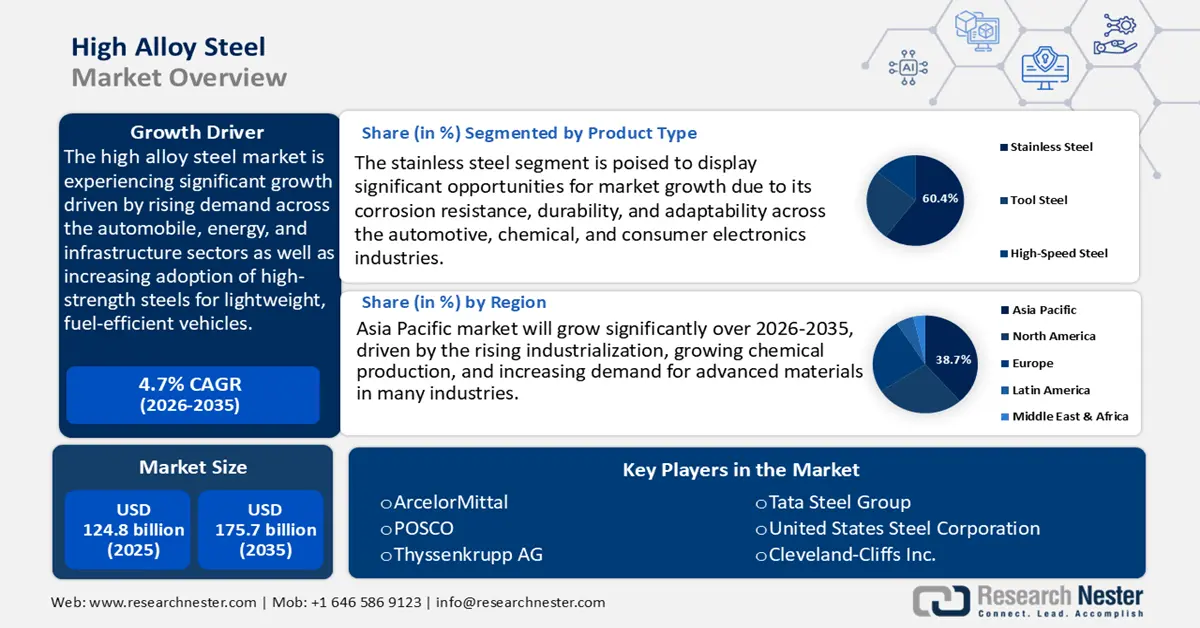

Объем рынка высоколегированной стали в 2025 году оценивался в 124,8 млрд долларов США и, по прогнозам, достигнет 175,7 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 4,7% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли высоколегированной стали оценивается в 141,5 млрд долларов США.

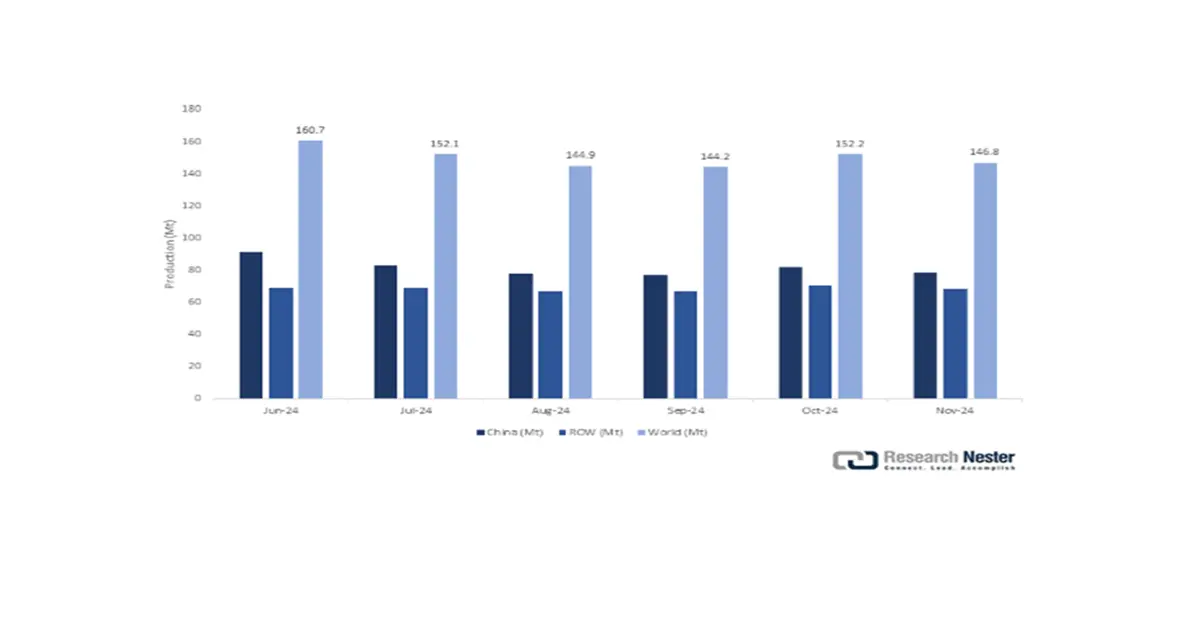

Рынок высоколегированной стали, как ожидается, будет расти значительными темпами в течение прогнозируемых лет, в первую очередь за счет возросшего спроса на рынках автомобилей, энергии и инфраструктуры. По данным Всемирной ассоциации стали, производство нерафинированной стали в 71 стране, представившей отчетность, составило 146,8 млн тонн в ноябре 2024 года, что на 0,8% больше, чем в ноябре 2023 года. Китай произвел 78,4 млн тонн, увеличившись на 2,5%. Между тем, 12,4 млн тонн были произведены в Индии, с ростом на 4,5%. Азия и Океания лидируют в региональном производстве с 107,4 млн тонн, увеличившись на 2,0% в год. Эти цифры иллюстрируют изменение моделей производства среди крупных экономик. Основой этого роста является растущее использование высококачественных высокопрочных сталей в производстве легких транспортных средств с превосходной безопасностью и эффективностью, что имеет решающее значение на фоне нынешних правительств, принимающих инициативу по сокращению выбросов и внедрению энергосберегающих технологий.

Кроме того, Управление передовых технологий производства Министерства энергетики США активно участвует в исследованиях и разработках специальных сплавов, включая высоколегированные стали, для повышения производительности в энергоемких приложениях, таких как турбины и электростанции. Например, Национальная лаборатория энергетических технологий (NETL) Министерства энергетики США работает над масштабированием компонентов из никелевых суперсплавов для усовершенствованных сверхсверхкритических электростанций (AUSC). Цель этой инициативы — повысить эффективность электростанций до 25% по сравнению с типичной угольной электростанцией. Проект включает изготовление компонентов, таких как сборки труб пароперегревателя и роторов турбин из никелевых суперсплавов, которые работают при минимальном давлении 238 бар и температуре пара 760 °C. Общая стоимость проекта составляет 26,8 млн долларов США, из которых Министерство энергетики США вносит 20 млн долларов США, а другие участники проекта — 6,8 млн долларов США.

Что касается производства и цепочки поставок, данные по отрасли свидетельствуют о постоянных инвестициях в инновации технологических процессов и наращивание потенциала. По данным Всемирной ассоциации производителей стали (World Steel Association), около 7,25% доходов сталелитейной промышленности реинвестируется в исследования и разработки, направленные на повышение качества сплавов и эффективности производства. Кроме того, NIST совместно с производителями разрабатывает стандарты качества для определения надежности материалов, которые имеют решающее значение для высоколегированных сталей, используемых в критически важной инфраструктуре и аэрокосмической промышленности. Например, NIST производит и сертифицирует эталонные образцы состава, твердости и вязкости стали, которые позволяют производителям контролировать качество и эксплуатационные характеристики в процессе производства и гарантировать потребителям соответствие продукции их требованиям.

Они играют важнейшую роль в таких областях, как строительство мостов, сосудов высокого давления и атомных электростанций. NIST также взаимодействует с комитетами ASTM и ISO и возглавляет их, делясь с сообществом своими знаниями, результатами исследований и опытом. Это лишь некоторые примеры сотрудничества между государственными ведомствами и представителями отрасли, способствующего росту спроса, поддержанию качества и устойчивости на рынке высоколегированной стали.

Рынок высоколегированной стали — факторы роста и проблемы

Драйверы роста

- Спрос на коррозионно-стойкие материалы: Химическая промышленность часто сталкивается с широким спектром коррозионных материалов, таких как кислоты, щелочи и растворители, которые могут легко повредить обычные стальные материалы. Высоколегированные стали на основе обогащенного хрома, никеля и молибдена обеспечивают повышенную коррозионную стойкость и механическую прочность, необходимые для надежного оборудования для химической обработки. Производство нержавеющей стали в США в июне 2025 года составило 178 000 метрических тонн, что на 5% больше, чем в июне 2024 года. Импорт хромитовой руды вырос более чем в шесть раз по сравнению с июнем 2024 года, а средняя цена на металлический хром составила 625 фунтов за фунт в месяц, что на 17% выше, чем в июне 2024 года. Импорт хромовых ферросплавов в мае увеличился более чем вдвое.

Рынок был движим заменой и установкой новых реакторов, трубопроводов и теплообменников из высоколегированной стали, поскольку химические заводы уделяют особое внимание долговечности и снижению затрат на техническое обслуживание. Более длительный срок службы оборудования, изготовленного из этих сплавов, обеспечивает экономию эксплуатационных расходов, а также более строгое соблюдение требований безопасности, особенно в регионах со строгими промышленными требованиями. - Новейшие разработки в области каталитических технологий: последние разработки сделали процессы химического производства эффективными и менее вредными для окружающей среды. Управление передового производства Министерства энергетики США (DOE) фокусируется на эффективности химического производства, разрабатывая динамические катализаторы, научные исследования и аналитику данных для значительного повышения энергоэффективности и производительности. Его исследования и разработки способствуют созданию новых формул катализаторов и разработке процессов для снижения энергоёмкости больших объёмов химического производства. Благодаря этой работе производство в США является конкурентоспособным и устойчивым.

Высоколегированные стали играют важнейшую роль в производстве реакторов и носителей катализаторов, поскольку эти вещества подвергаются воздействию высоких температур, давления и коррозионной среды. Прочность и надёжность таких сплавов позволяют химическим производителям использовать самые современные каталитические системы не только для максимальной производительности, но и для соблюдения более строгих экологических требований. В результате растут инвестиции в компоненты из высоколегированной стали, поскольку компании стремятся модернизировать инфраструктуру для сохранения конкурентоспособности и устойчивого развития. - Устойчивость цепочки поставок в глобальном масштабе: Устойчивость цепочки поставок также является одной из новых тенденций, вызванных недавними катастрофами COVID-19 и необходимостью производства прочных и надежных материалов при производстве оборудования. Комиссия по международной торговле США сообщает, что сбои в мировой торговле в 2020–2022 годах побудили большинство производителей химической продукции локализовать свои операции и улучшить инфраструктуру своих заводов для преодоления рисков. Высоколегированные стали используются благодаря своей прочности, стойкости к коррозии и долговечности для минимизации простоев и затрат на техническое обслуживание, возникающих в критически важных процессах химической переработки. Применение этих сплавов улучшает непрерывность операций, что крайне необходимо в отраслях с нестабильным рынком. Инвестиции в оборудование из высоколегированной стали помогут построить надежные производственные системы, способные выдерживать будущие потрясения в цепочке поставок.

Мировое производство сырой стали

Источник: worldsteel.org

Производство стали по регионам

Область | Ноябрь 2024 (горный) | % изменения 24/23 ноября | Янв-ноябрь 2024 (гор) | % изменения янв.-нояб. 24/23 |

Африка | 1.8 | -5.0 | 20.4 | 1.3 |

Азия и Океания | 107.4 | 2.0 | 1,251.5 | -1,8 |

ЕС (27) | 10.7 | 3.9 | 119.9 | 2.2 |

Европа, Другое | 3.4 | -5.5 | 39.9 | 5.2 |

Средний Восток | 5.1 | 2.7 | 49.2 | 1.4 |

Северная Америка | 8.5 | -5.2 | 97.1 | -4.1 |

Россия и другие страны СНГ + Украина | 6.5 | -7.8 | 77.9 | -4.1 |

Южная Америка | 3.4 | -3.4 | 38.8 | 0,9 |

Всего 71 страна | 146.8 | 0,8 | 1,694.6 | -1.4 |

Источник: worldsteel.org

10 крупнейших стран-производителей стали

Страна | Ноябрь 2024 (горный) | % изменения 24/23 ноября | Янв-ноябрь 2024 (гор) | % изменения янв.-нояб. 24/23 |

Китай | 78.4 | 2.5 | 929.2 | -2.7 |

Индия | 12.4 | 4.5 | 135.9 | 5.9 |

Япония | 6.9 | -3.1 | 77.1 | -3,6 |

Соединенные Штаты | 6.4 | -2.8 | 72.9 | -2.2 |

Россия | 5.5 | -9.2 | 64.9 | -7.0 |

Южная Корея | 5.2 | -3,6 | 58.3 | -4.9 |

Германия | 2.9 | 8.6 | 34,5 | 5.3 |

Турция | 3.0 | 0,7 | 33.9 | 11.2 |

Бразилия | 2.8 | 1.9 | 31.2 | 5.6 |

Иран | 3.1 | 0.1 | 28.0 | 0,5 |

Источник: worldsteel.org

1. Тенденции мирового спроса и мощностей на рынке стали

По данным Глобального форума по избыточным мощностям по производству стали, ожидается, что в период с 2019 по 2027 год глобальный избыток мощностей по производству стали будет характеризоваться растущим разрывом между спросом и производством. В 2024 году мощности достигли 2472 млн метрических тонн (млн т), а спрос составил 1870 млн т, что привело к избытку в 602 млн т. Кроме того, прогнозируется увеличение мощностей до 2637 млн т к концу 2027 года по сравнению с прогнозируемым спросом в 1916 млн т, что приведет к дефициту в 721 млн т. Это означает, что на мировом рынке стали наблюдается тенденция к избыточному предложению, несмотря на некоторое восстановление спроса.

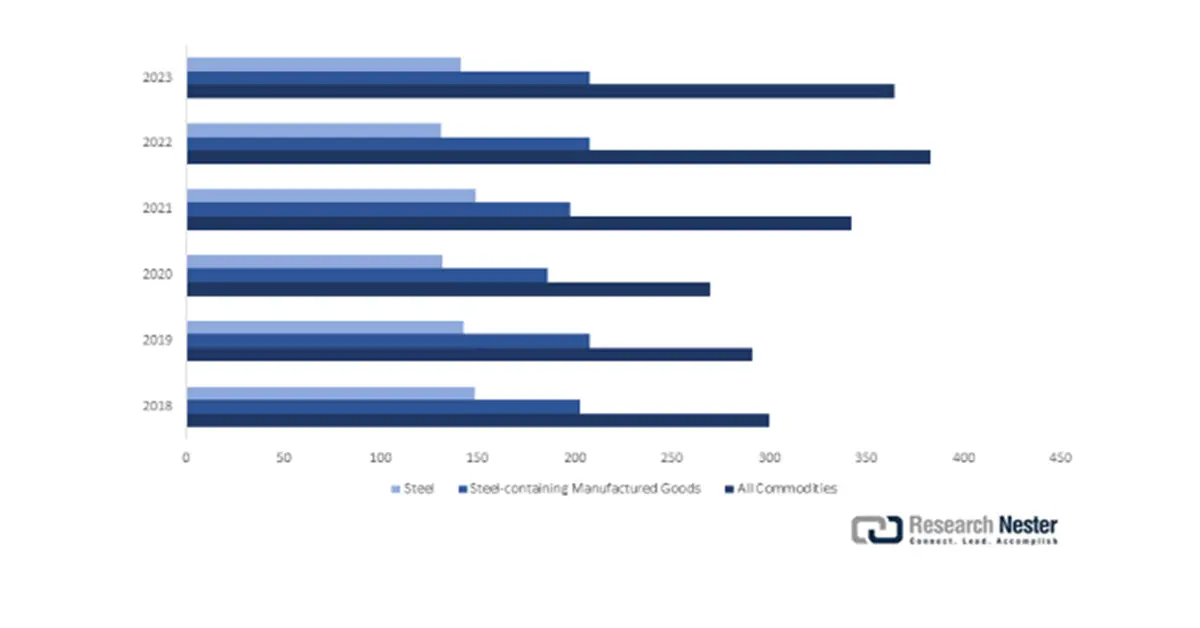

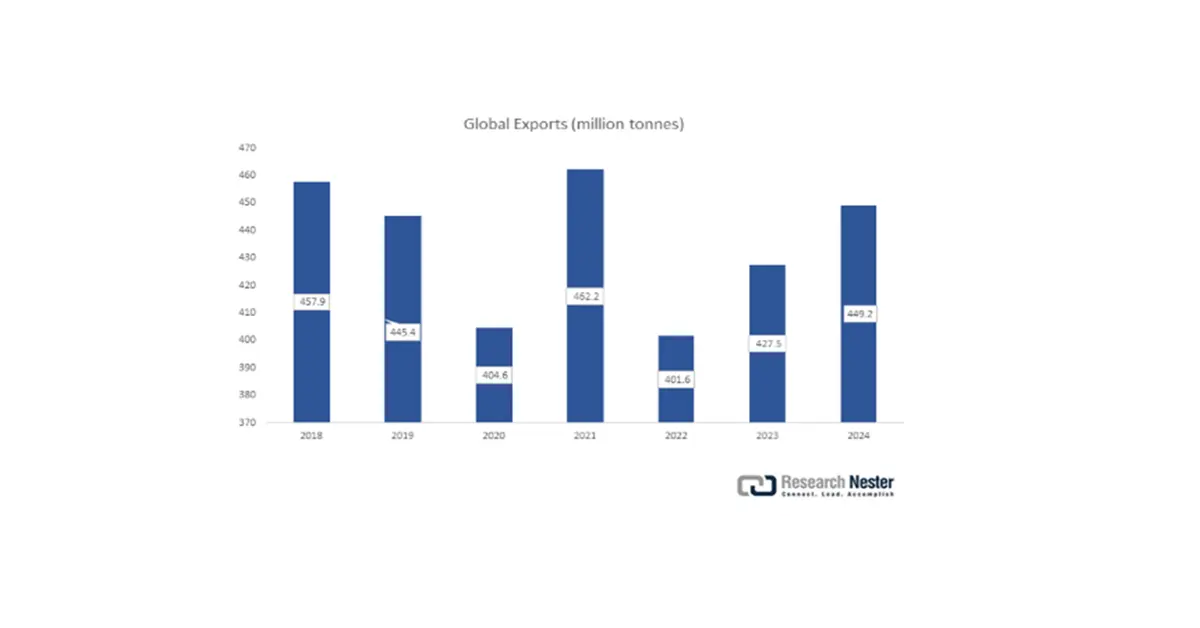

- Тенденции торговли и импорта/экспорта

Объем мировой торговли, 2018-2023 гг.

Источник: worldsteel.org

Мировая торговля стальной продукцией, 2018–2024 гг.

Источник: worldsteel.org

Мировой экспорт стали по видам продукции, 2020-2024 гг.

Продукт | 2020 | 2021 | 2022 | 2023 | 2024 |

Слитки и полуфабрикаты | 55.7 | 61.1 | 44.6 | 53.1 | 54.6 |

Материал железнодорожного пути | 2.6 | 2.8 | 2.6 | 3.1 | 3.2 |

Углы, формы и сечения | 19.6 | 20.3 | 19.0 | 20.3 | 21.7 |

Арматурные стержни для бетона | 19.2 | 22.0 | 15.4 | 15.5 | 17.7 |

Прутки горячекатаные | 12.8 | 15.3 | 12.7 | 12.3 | 12.0 |

Катанка | 25.2 | 29.0 | 25.5 | 22.8 | 23.8 |

Проволока тянутая | 8.7 | 9.6 | 8.6 | 9.9 | 8.9 |

Другие прутки и стержни | 4.5 | 6.1 | 7.4 | 8.4 | 7.7 |

Горячекатаная полоса | 2.8 | 3.4 | 3.0 | 3.1 | 3.2 |

Холоднокатаная полоса | 3.7 | 4.8 | 4.1 | 4.0 | 3.9 |

Горячекатаные листы и рулоны | 74.6 | 79.3 | 68.0 | 76.0 | 82.0 |

Тарелки | 29.4 | 30.9 | 32.2 | 34.6 | 35,5 |

Холоднокатаные листы и рулоны | 19.0 | 36.7 | 30.8 | 30.1 | 31.9 |

Электротехнические листы и полосы | 3.9 | 5.1 | 5.2 | 4.5 | 4.6 |

Изделия жестяной фабрики | 7.0 | 6.8 | 6.9 | 5.9 | 6.9 |

Оцинкованный лист | 37.0 | 45.3 | 38.4 | 41.0 | 43.2 |

Другие листы с покрытием | 18.1 | 20.2 | 16.5 | 18.3 | 21.2 |

Стальные трубы и фитинги | 32.3 | 34.3 | 34.2 | 36,5 | 37.2 |

Колеса (кованые и катаные) и оси | 0,7 | 0,9 | 0,8 | 1.0 | 1.3 |

Отливки | 1.1 | 1.4 | 1.5 | 1.4 | 1.4 |

Поковки | 0,9 | 1.0 | 1.1 | 1.1 | 0,9 |

Общий | 378.8 | 436.3 | 378.4 | 402.9 | 422.7 |

Производство стали в Японии, июль 2025 г.

|

| Июль 2025 г. |

| Июнь 2025 г. | С начала года (CY) | С начала года (FY) | ||

Объем | Июль-2025/ | Июль 2025/2024 |

|

|

| |||

Янв. 2025? | Апрель 2025? | |||||||

Объем | 2025/2024 | Объем | 2025/2024 финансовый год | |||||

Производство чугуна | 5,064.4 | 106.4 | 98,5 | 4,759.0 | 34,339.6 | 95.9 | 19,519.8 | 95.7 |

Производство сырой стали | 6,917.9 | 103.1 | 97,5 | 6,709.8 | 47,462.0 | 95.3 | 27,065.6 | 95,5 |

(LD-преобразователь) | 5,199.7 | 107.8 | 99,5 | 4,823.2 | 35,031.1 | 96.1 | 19,925.7 | 96.0 |

(Электродуговая печь) | 1,718.2 | 91.1 | 91.8 | 1,886.6 | 12,431.0 | 93.1 | 7,139.9 | 94.0 |

(Обычный стальной слиток) | 5,303.7 | 103.0 | 97.0 | 5,151.1 | 36,696.3 | 94.9 | 20,833.8 | 94.6 |

(Слиток специальной стали) | 1,598.2 | 103.8 | 99.1 | 1,539.9 | 10,642.7 | 96.9 | 6,160.2 | 98.6 |

(Для отливок) | 16.0 | 85.1 | 81.0 | 18.8 | 123.1 | 91.6 | 71,5 | 93.7 |

(Всего: Обычная сталь) | 5,312.2 | 102.9 | 97.0 | 5,161.5 | 36,760.8 | 94.9 | 20,872.3 | 94.6 |

(Всего: Специальная сталь) | 1,605.7 | 103.7 | 99.0 | 1,548.3 | 10,701.3 | 96.9 | 6,193.2 | 98.6 |

Всего горячекатаного стального проката | 6,131.6 | 103.9 | 95.9 | 5,901.0 | 42,248.6 | 95.9 | 24,088.8 | 96.6 |

Источник: Японская федерация черной металлургии

Проблемы

- Неразвитая инфраструктура в развивающихся регионах: инфраструктура также является серьёзным препятствием для эффективной доставки продукции из высоколегированной стали в большинстве развивающихся регионов. Согласно отчёту Всемирного банка «Индекс эффективности логистики», неразвитые транспортные сети и логистические системы увеличивают сроки и стоимость доставки до 30%. Например, в развивающихся странах около миллиарда человек живут на расстоянии более 2 км от места, где нет дорог с хорошим покрытием, что затрудняет доступ и напрямую связано с бедностью. Эти расходы, а также проблемы растущего спроса на транспорт и экологические проблемы могут быть решены за счёт улучшения транспортной инфраструктуры.

Из-за этой неэффективности производители ограничены в реализации запланированных проектов и нарушают цепочки поставок, особенно химические заводы, которым требуется своевременная доставка материалов. Кроме того, в некоторых странах низкая пропускная способность портов и устаревшее погрузочно-разгрузочное оборудование приводят к задержкам и, следовательно, к риску повреждения чувствительных изделий из высоколегированной стали. Издержки, связанные с дефицитом инфраструктуры, не только завышены, но и препятствуют выходу на рынок поставщиков, стремящихся к росту в новых экономиках, где развивается химическая промышленность. - Энергопотребление и стоимость устойчивого развития: производство высоколегированной стали — очень энергоёмкий процесс, и производители крайне чувствительны к росту стоимости энергии и политике регулирования выбросов углерода. С 2022 года, с момента введения Европейским союзом своей климатической политики — Системы торговли квотами на выбросы (ETS) — производственные затраты растут примерно на 10%. Эти дополнительные расходы побуждают производителей вкладывать значительные средства в более чистые технологии для достижения целевых показателей по выбросам и сохранения рынка.

По данным Института Скалистых гор, ожидается, что стоимость перехода на технологии производства низкоуглеродистой стали (например, водородное железо прямого восстановления, улавливание углерода) увеличится примерно на 10%, что приведет к «зеленой» премии в размере от 100 до 200 долларов США за тонну. Эта премия влияет на ценовую конкурентоспособность в сегменте высоколегированной стали, где стоимость сырья и легирующих добавок и без того довольно высока. Эти законы вынуждают производителей высоколегированной стали уделять равное внимание устойчивому развитию и контролю производственных затрат.

Размер и прогноз рынка высоколегированной стали:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,7% |

|

Размер рынка базового года (2025) |

124,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

175,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка высоколегированной стали:

Анализ сегмента типа продукта

К 2035 году сегмент нержавеющей стали на рынке высоколегированной стали, по прогнозам, вырастет с наибольшей долей выручки в 60,4% в прогнозируемые годы с 2026 по 2035 год, что объясняется ее коррозионной стойкостью, долговечностью и адаптируемостью в отраслях промышленности. Европейское химическое агентство (ECHA) отмечает, что более высокое внимание со стороны регулирующих органов к безопасности и гигиене химических предприятий увеличило спрос на трубы и оборудование из нержавеющей стали. Геологическая служба США также указала, что в мире существуют стабильные поставки никеля и хрома, которые необходимы для производства нержавеющей стали, и это будет стимулировать рост рынка в будущем. Распространенность нержавеющей стали в автомобильной, химической промышленности и производстве бытовой электроники служит основой ее лидирующих качеств на рынке из-за ее решающего вклада в достижение высоких уровней экологичности и производительности.

Аустенитная нержавеющая сталь является наиболее подходящей нержавеющей сталью для оборудования химической обработки и автомобильных компонентов благодаря своей высокой пластичности, превосходной коррозионной стойкости и превосходной прочности. По данным Геологической службы США, более 65% никеля, используемого в западном мире, потребляется в производстве аустенитной нержавеющей стали, которая широко используется во многих отраслях промышленности благодаря своей превосходной коррозионной стойкости. Кроме того, ферритная нержавеющая сталь более экономична и устойчива к коррозионному растрескиванию под напряжением, распространенному в выхлопных системах автомобилей и кухонных приборах. По данным Европейского химического агентства (ECHA), регистрационные досье на ряд веществ, используемых в производстве нержавеющей стали, например, феррохрома и ферросилиция, показывают, что эти соединения включаются в производство нержавеющей стали, включая ферритные типы. Эти материалы используются для производства нержавеющей стали, которая долговечна и пригодна для вторичной переработки.

Анализ сегмента формы продукта

Прогнозируется, что сегмент плоского проката на рынке высоколегированной стали будет расширяться с долей выручки 58,2% в прогнозируемые годы благодаря широкому спектру применения в автомобильных панелях, промышленном оборудовании и химических контейнерах. Министерство энергетики США подчеркивает, что экономия топлива может быть улучшена на 6–8%, просто снизив 10% веса транспортного средства. Высокопрочная сталь, алюминий или углеродное волокно, самые передовые типы легких материалов, могут снизить вес компонентов до 75%. Если к 2030 году их использовать в четверти автопарка США, они могут экономить более 5 миллиардов галлонов топлива в год. Плоский прокат (листы и плиты) имеет лучшее соотношение прочности к весу, что позволяет производителям повышать производительность и устойчивость.

Листы и рулоны образуют доминирующие подсегменты плоского проката и способствуют существенному росту выручки благодаря широкому применению в автомобильной, строительной и химической отраслях. Листы особенно ценятся в кузовных панелях автомобилей и оборудовании для химической обработки, где внешний вид и стойкость к коррозии являются решающими факторами. Поскольку Министерство энергетики США отмечает растущую потребность в лёгких листовых металлах для повышения топливной экономичности автомобилей, прогнозируется, что в будущем потребление плоских листов также будет неуклонно расти. Между тем, рулоны обеспечивают гибкость производства и низкую стоимость и используются для производства бытовой электроники и промышленного оборудования в больших количествах. Рулоны обладают высокой прочностью, одинаковым качеством и широко используются в производстве деталей автомобилей и бытовой техники, поскольку обладают жёсткими допусками и превосходной отделкой поверхности. Кроме того, широкое использование рулонной стали в строительстве, транспорте и энергетике также усиливает её значимость в промышленной сети поставок по всему миру.

Анализ сегмента приложения

Ожидается, что к 2035 году автомобильный сегмент существенно вырастет, а доля рынка высоколегированной стали составит 53,8% благодаря растущей тенденции к требованиям к коррозионной стойкости, малому весу и долговечности материалов. Нормативные требования на автомобильных рынках по всему миру вынуждают автопроизводителей сокращать выбросы своих транспортных средств и повышать топливную экономичность, в том числе используя больше деталей из высоколегированной стали, таких как компоненты двигателей, выхлопные системы и кузовные панели. Международное энергетическое агентство заявляет, что инновации в области легированных сталей играют определённую роль в снижении веса транспортных средств, помогая соответствовать более строгим требованиям к выбросам без ущерба для безопасности. Автомобильная промышленность является крупнейшей областью использования, поскольку эта тенденция способствует более быстрому внедрению электрических и неэлектрических транспортных средств с двигателями внутреннего сгорания.

Наш углубленный анализ рынка высоколегированной стали включает следующие сегменты:

Сегмент | Подсегмент |

Форма продукта |

|

Тип продукта |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок высоколегированной стали — региональный анализ

Обзор рынка Северной Америки

Ожидается, что рынок высоколегированной стали в Северной Америке будет стабильно расти, с долей выручки в 27,3% в прогнозируемые годы, поскольку спрос постоянно растёт в химическом производстве, энергетике и передовых отраслях промышленности. Регулирующие органы, особенно Агентство по охране окружающей среды (EPA), прилагают усилия по повышению требований к коррозионно-стойким и износостойким материалам, что привело к увеличению спроса на высоколегированную сталь, используемую в химической промышленности и производстве оборудования. Эта тенденция подкрепляется значительными государственными инвестициями, такими как Министерство энергетики, которое в 2022 году объявило об инвестировании 2,6 млрд долларов США в демонстрационные проекты по улавливанию углерода и инфраструктурные проекты по транспортировке CO2.

Более того, стандарты безопасности Управления по охране труда (OSHA) в своей интерпретации стандарта 29 CFR 1910.184 разрешают использование только цепных строп из легированной стали для подъёмных работ. Это подчёркивает важность высококачественной легированной стали для обеспечения безопасности подъёмного оборудования на рабочих местах. Эти нормативные и финансовые обязательства в сочетании с технологическим прогрессом в производстве способствуют высокому спросу в регионе.

Ожидается, что рынок высоколегированной стали в США станет лидером в североамериканском регионе с самой высокой долей выручки в прогнозируемые годы, что объясняется развитием химической промышленности и строгим регулированием. Федеральные инициативы, направленные на поощрение зеленых технологий, увеличили использование высокопроизводительных сплавов на химических предприятиях. Например, действующие положения Закона о контроле за токсичными веществами (TSCA) Агентства по охране окружающей среды США (EPA) обязывают производителей использовать коррозионно-стойкие материалы для соблюдения требований безопасности. Кроме того, инвестиции Министерства энергетики в производство чистой энергии способствовали модернизации сталелитейных заводов для увеличения разработки новых сплавов, которые повышают долговечность и эффективность. Чтобы гарантировать технологическое развитие США в области высоколегированной стали, Национальный институт стандартов и технологий (NIST) и далее содействует исследованиям других передовых материалов, делая высоколегированную сталь привлекательной для тех отраслей, которые рассматривают устойчивое развитие и технологическую революцию.

Рынок высоколегированной стали в Канаде , вероятно, будет демонстрировать рост в период с 2026 по 2035 год, главным образом благодаря государственной политике в области чистых технологий и повышения эффективности использования ресурсов. В 2023 году правительство Канады объявило, что его Стратегический инновационный фонд выделит 1,2 млрд канадских долларов на поддержку передовых производственных проектов, включая инновационные проекты в области стали, направленные на повышение качества сплавов и производственных процессов. Кроме того, Министерство окружающей среды и изменения климата Канады установило более жесткие ограничения на сокращение выбросов в окружающую среду, предоставив стимулы для внедрения более долговечных и коррозионностойких сплавов в химической и энергетической промышленности.

В Канаде прочное партнерство между академическими учреждениями и промышленностью в области НИОКР является еще одним преимуществом, способствующим развитию материаловедения, ориентированного на работу в условиях холодного климата и коррозионных сред. Канадская ассоциация по стандартам (CSA) регулярно обновляет стандарты на промышленные стали, обеспечивая надежность и безопасность продукции во всех отраслях. Эти инициативы в совокупности будут способствовать росту спроса на продукцию из высоколегированной стали, отвечающую уникальным промышленным требованиям Канады.

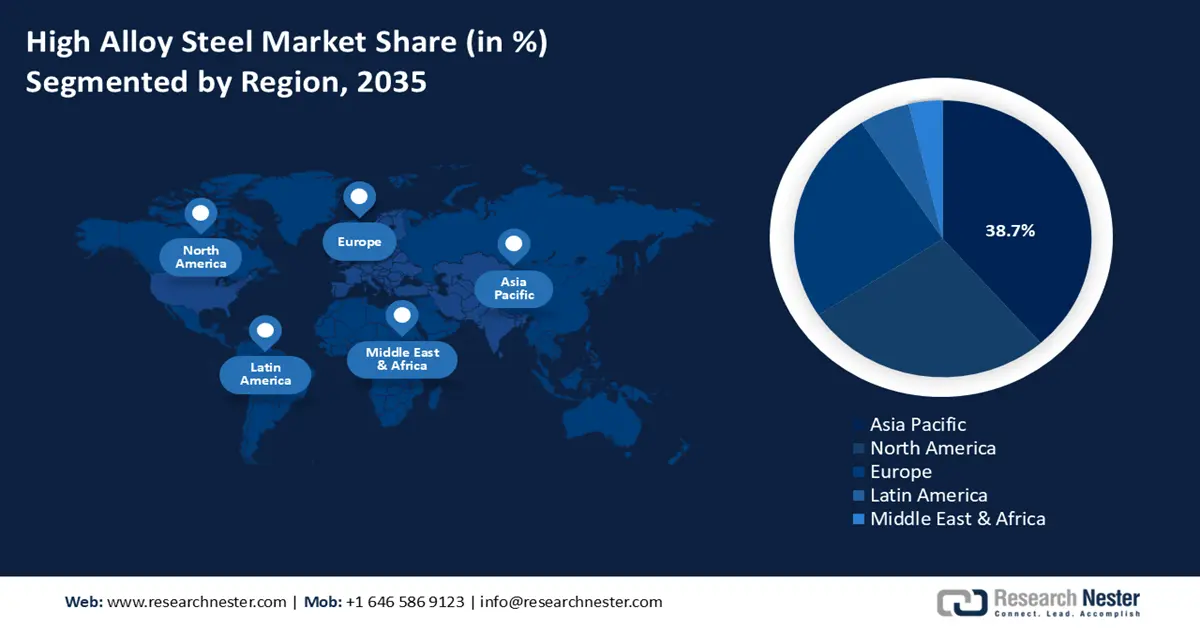

Обзор рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет доминировать на мировом рынке высоколегированной стали с наибольшей долей выручки в 38,7% в прогнозируемые годы благодаря росту индустриализации, увеличению химического производства и повышению спроса на передовые материалы во многих отраслях. По данным Международного энергетического агентства (МЭА), к 2030 году потребление энергии в промышленности региона увеличится более чем на 40%, что означает рост энергоемких отраслей в регионе и необходимость использования коррозионно-стойкой и долговечной стальной продукции. Кроме того, правительства активно поощряют программы устойчивого развития и более чистые производственные технологии, что приводит к увеличению инвестиций в решения на основе высоколегированной стали для повышения эффективности технологических процессов и снижения воздействия на окружающую среду.

Кроме того, бурно развивающаяся в регионе электронная и полупроводниковая промышленность стимулирует спрос на легированную сталь, поскольку этим отраслям требуются высокопроизводительные материалы, соответствующие строгим требованиям к качеству и безопасности. Регулирующие органы ужесточают требования к охране окружающей среды и безопасности, что стимулирует производителей использовать коррозионно-стойкие сплавы, соответствующие действующим стандартам промышленной безопасности. Развитие инфраструктуры и химических предприятий в регионе также способствует поддержанию высокого уровня спроса. Всё это делает Азиатско-Тихоокеанский регион самым быстрорастущим рынком высоколегированной стали в мире с прогнозируемым среднегодовым темпом роста более 5% к 2035 году.

Прогнозируется, что рынок высоколегированной стали Китая будет доминировать в Азиатско-Тихоокеанском регионе, что обусловлено обширной базой химического производства и активной работой правительства по обеспечению устойчивого развития своей промышленности. 14-й пятилетний план Китая направлен на разработку высококачественных материалов, таких как высоколегированная сталь, для содействия высокотехнологичной химической переработке и развитию инфраструктуры. Ограничительные экологические нормы Министерства экологии и охраны окружающей среды влияют на внедрение компаниями коррозионно-стойких сплавов для сокращения выбросов и повышения эффективности предприятий. Более того, в последние годы ChemChina и Федерация нефтяной и химической промышленности Китая вложили значительные средства в исследования и разработки, что позволило им усовершенствовать составы и технологии легированной стали для производства более чистой продукции. Кроме того, увеличение экспорта продукции из высоколегированной стали в Юго-Восточную Азию и Европу увеличивает проникновение Китая на этот рынок. Эти факторы позиционируют Китай как лидера на рынке Азиатско-Тихоокеанского региона, чему способствуют огромные государственные субсидии и интегрированная цепочка поставок от начального до конечного этапа.

Ожидается, что рынок высоколегированной стали в Индии будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2026 по 2035 год. Этот стремительный рост обусловлен, главным образом, активным развитием химического сектора и увеличением государственных инвестиций, направленных на модернизацию сталелитейного производства и продвижение устойчивых технологий. Министерство химической промышленности и удобрений заявило, что объём финансовых ресурсов, выделяемых на экологически чистые химические процессы, такие как использование высоколегированной стали, в 2023 году стабильно увеличивался.

Программы Министерства науки и технологий Индии (FICCI) ускоряют использование высокотехнологичных материалов в химическом производстве, и FICCI отмечает резкий рост числа отечественных компаний, внедряющих коррозионно-стойкие сплавы для соответствия растущим экологическим стандартам. Развитие инфраструктуры и технологические усовершенствования поддерживаются кампанией «Сделано в Индии» и ростом прямых иностранных инвестиций (ПИИ) в индийскую сталелитейную промышленность. Кроме того, благодаря поддержке правительства в отношении возобновляемых источников энергии и программ сокращения выбросов, наблюдается рост спроса на долговечные и экологически чистые стальные сплавы. Эта динамика выводит Индию в категорию быстрорастущих рынков с эффективной политической базой и растущим промышленным потенциалом.

Обзор европейского рынка

Ожидается, что европейский рынок высоколегированной стали в прогнозируемые годы будет демонстрировать устойчивый рост благодаря высокому спросу в химической, автомобильной, аэрокосмической промышленности и тяжелом машиностроении. Повестка дня в области устойчивого развития, концепции циклической экономики и охрана окружающей среды в регионе стимулируют внедрение коррозионно-стойких и долговечных легированных сталей, способных повысить энергоэффективность и минимизировать эксплуатационные расходы. Согласно отчету Cefic (2024), европейская химическая промышленность хорошо развита, имеет положительное сальдо торгового баланса и постоянную загрузку мощностей.

Несмотря на глобальную конкуренцию, Европа продолжает инвестировать в устойчивое развитие и инновации в соответствии с Зелёным соглашением ЕС. Цель этих усилий — улучшить позиции Европы на мировом химическом рынке, а также обеспечить качественную занятость в будущем. Европейское химическое агентство (ECHA) ввело строгие правила REACH, обязывающие всех производителей соблюдать нормы безопасности и охраны окружающей среды, что послужило толчком к появлению новых креативных подходов к разработке составов сплавов и экологичному производству.

Будучи крупнейшим производителем стали в Европе, Германия вкладывает значительные средства в исследования и разработки, чтобы создавать технологически продвинутые высоколегированные стали, отвечающие динамичным потребностям других отраслей, таких как автомобилестроение и аэрокосмическая промышленность. Тем временем правительство Великобритании реализует амбициозные программы развития экологичного производства, направленные на декарбонизацию сталелитейного производства и развитие устойчивых промышленных процессов. Кроме того, высокий спрос на сплавы, обеспечивающие долговечность и соответствие экологическим нормам в самых разных отраслях промышленности, дополнительно стимулирует развитие рынка.

Основные игроки рынка высоколегированной стали:

На рынке высоколегированной стали доминируют транснациональные корпорации Европы и Азии, а азиатские компании, в основном японские и южнокорейские, стремятся к инновациям, разрабатывая передовые технологии обработки и автоматизации. Европейские игроки делают ставку на устойчивое развитие, специализированные продукты и стратегическую интеграцию, чтобы оставаться впереди в условиях растущего глобального и экологического давления. В то время как американские компании стимулируют внутренний спрос и развитие технологий, индийские и австралийские компании извлекают выгоду из вертикальной цепочки поставок и новых внутренних рынков. Потенциальные стратегические направления включают расширение производственных мощностей, производство, соответствующее требованиям ESG, создание приложений на основе сверхвысокопрочных материалов и цифровизацию в связи с появлением новых требований в автомобильной, инфраструктурной и энергетической отраслях.

Ведущие мировые производители высоколегированной стали

Название компании | Расчетная доля рынка (%) | Страна происхождения |

АрселорМиттал | 11,8% | Люксембург/Европа |

ПОСКО | 6,9% | Южная Корея |

Thyssenkrupp AG | 5,9% | Германия/Европа |

Tata Steel Group | 5,6% | Индия |

Корпорация стали США | 5,1% | США |

Кливленд-Клиффс Инк. | хх% | США |

Hyundai Steel Co. Ltd. | хх% | Южная Корея |

Voestalpine AG | хх% | Австрия/Европа |

SSAB AB | хх% | Швеция/Европа |

OM Holdings Ltd. | хх% | Австралия |

E Steel Sdn. Bhd. | хх% | Малайзия |

JFE Holdings Inc. | хх% | Япония |

Корпорация «Ниппон Стил» | хх% | Япония |

Kobe Steel, Ltd. | хх% | Япония |

Daido Steel Co., Ltd. | хх% | Япония |

Последние события

- В январе 2025 года компания Tata Steel стала первым производителем стали в Индии, продемонстрировавшим комплексный подход к производству стальных труб, специально предназначенных для транспортировки 100% водорода. Трубы API X65 ERW, производимые компанией из Хополи из стали, произведенной на заводе в Калинганагаре, прошли квалификационные испытания на водород, проводимые компанией RINA-CSM SpA (Италия). Эта инновация дополняет Национальную водородную миссию Индии и позволяет безопасно и эффективно транспортировать чистый водород по воздуху (100 бар). Эти трубы полностью разработаны собственными силами, что является важной вехой на пути к переходу Индии на чистую энергетику и использованию водородной инфраструктуры во всем мире.

- В январе 2025 года компания Alleima возобновила выпуск высокопрочной, коррозионно-стойкой стали Alleima HighN50, предназначенной для нужд предприятий энергетической и химической промышленности. Эта продукция подходит для применения в условиях высоких нагрузок, таких как морское оборудование и водородная инфраструктура. Влияние Alleima в сфере высокопроизводительной промышленности подтверждается новой линейкой продукции, которая отличается более высокой механической прочностью и увеличенным жизненным циклом. Более широкое использование возобновляемых источников энергии и химической обработки также стало частью этого перезапуска и отражает рост спроса на прочные и экологичные стальные решения в Европе и Азии в первом квартале 2025 года.

- Report ID: 8157

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Высоколегированная сталь Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.