Перспективы рынка генной терапии:

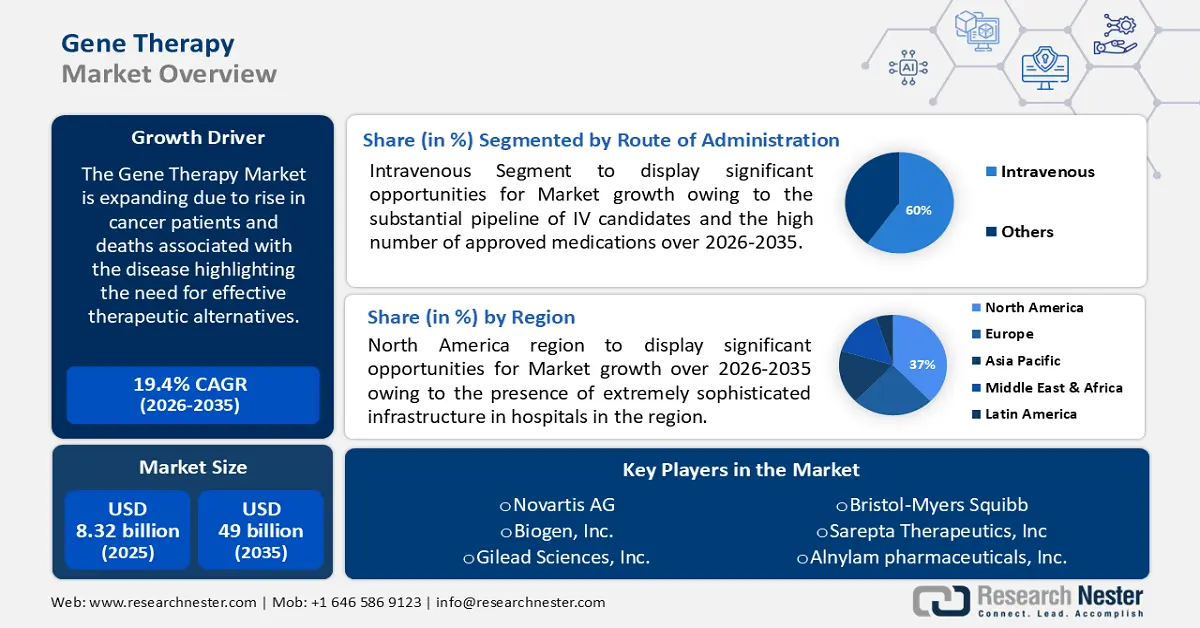

Объём рынка генной терапии в 2025 году превысил 8,32 млрд долларов США и, по прогнозам, достигнет 49 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 19,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка генной терапии оценивается в 9,77 млрд долларов США.

Рынок расширяется в связи с ростом числа онкологических больных и числа смертей, связанных с этим заболеванием, что подчеркивает необходимость эффективных терапевтических альтернатив. Всемирная организация здравоохранения прогнозирует, что к 2050 году будет зарегистрировано более 35 миллионов новых случаев рака, что на 77% больше, чем 20 миллионов случаев, ожидаемых в 2022 году. Кроме того, ВОЗ ожидает, что страны с высоким ИРЧП будут демонстрировать наибольший абсолютный рост заболеваемости: по оценкам, в 2050 году будет зарегистрировано на 4,8 миллиона новых случаев больше, чем в 2022 году.

Ключ Генная терапия Сводка рыночной аналитики:

Региональные особенности:

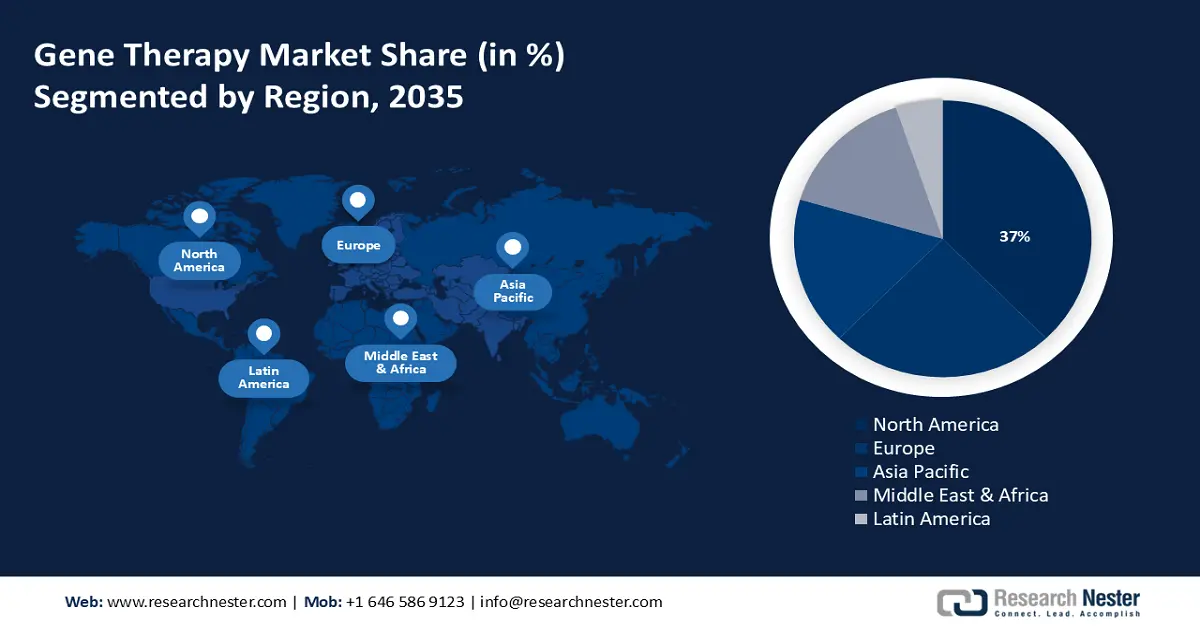

- Ожидается, что к 2035 году доля рынка генной терапии в Северной Америке составит 37% благодаря наличию развитой инфраструктуры и передовых технологий.

Обзор сегмента:

- Ожидается, что сегмент внутривенных препаратов на рынке генной терапии значительно расширится к 2035 году благодаря значительному появлению новых препаратов и большому количеству одобренных препаратов.

Основные тенденции роста:

- Резкий рост числа одобрений препаратов генной терапии

- Расширение НИОКР в области генной терапии

Основные проблемы:

- Высокая стоимость препаратов генной терапии

- Сокращение срока годности

Ключевые игроки:Novartis AG, Biogen Inc., Gilead Sciences, Inc., Bristol–Myers Squibb, Alnylam Pharmaceuticals, Sarepta Therapeutics, Orchard Therapeutics, Celgene Corporation.

Глобальный Генная терапия Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 8,32 млрд долларов США

- Объём рынка в 2026 году: 9,77 млрд долларов США

- Прогнозируемый объём рынка: 49 млрд долларов США к 2035 году

- Прогнозы роста: 19,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка генной терапии:

Драйверы роста

- Резкий рост числа одобрений препаратов генной терапии. Препараты генной терапии проходят строгую проверку регулирующими органами перед получением разрешения. Они оказывают более продолжительный и мощный терапевтический эффект, чем традиционные методы, действуя на генетическом уровне. Благодаря этому значительному преимуществу наблюдается рост числа одобрений препаратов генной терапии.

По данным Национального института здравоохранения, препараты генной терапии одобрены к применению в Европейском союзе и семи других странах. Прогнозируется, что к 2030 году на рынке появится более 60 новых сертифицированных препаратов. Кроме того, ожидается, что значительное число препаратов, находящихся на стадии клинических испытаний, получат окончательное одобрение в течение прогнозируемого периода. - Рост научно-исследовательских и опытно-конструкторских работ в области генной терапии . В области изучения клеточной и генной терапии наблюдается рост исследований и разработок. Это связано с тем, что генная и клеточная терапия может применяться для лечения различных заболеваний, особенно неврологических, для которых в настоящее время не существует доказанного метода лечения.

Фармацевтические и биотехнологические компании имеют возможность инвестировать в исследования и маркетинг инновационных методов клеточной и генной терапии в этой области. Кроме того, генная и клеточная терапия обладают специфическими терапевтическими эффектами. Поэтому их внедрение было обусловлено, прежде всего, стремлением снизить текущие медицинские расходы. - Стремительный технологический прогресс в области рекомбинантной ДНК – Постоянное развитие технологии рекомбинантной ДНК увеличит число активных клинических испытаний генной терапии. Эти разработки в основном касаются различных систем экспрессии и инструментов для редактирования генов, необходимых для поддержки исследований и разработок новых продуктов. Разработка ZFN, TALEN и нуклеазы CRISPR/Cas9 сделала редактирование генома простым и точным. В связи с этим в последнее время появилось множество исследовательских проектов в области редактирования генов, что, как ожидается, окажет влияние на рынок генной терапии.

Проблемы

- Высокая стоимость препаратов генной терапии – Для создания передовых лекарственных средств, таких как генная терапия, проводятся масштабные исследования и разработки. Это требует значительных временных и финансовых затрат. Клинические испытания, получение разрешений регулирующих органов, доклинические испытания и лабораторные исследования – всё это включено в расходы. В продуктах используются векторы, которые необходимо создавать и конструировать отдельно в соответствии со спецификациями. Это усложняет весь процесс производства. Производственные расходы увеличиваются из-за необходимости строгого контроля производственных процессов и строгого соблюдения стандартов качества.

- Более короткий срок годности – Сроки годности продуктов, используемых в клеточной и генной терапии, существенно различаются. Небольшой срок годности вирусных векторов повышает их стоимость и ограничивает доступность. Поскольку короткоживущие вирусные векторы необходимо производить небольшими партиями, весь процесс производства является дорогостоящим и длительным.

Кроме того, продукты клеточной и генной терапии, а также некоторые биологические образцы требуют экстремально низких температур: от –4°C и –20°C до –80°C, –120°C, –150°C и выше. Это отличает стандартную биологическую терапию, которая также требует контроля температуры.

Размер рынка генной терапии и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

19,4% |

|

Размер рынка базового года (2025) |

8,32 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

49 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка генной терапии:

Анализ сегмента типа

Ожидается, что сегмент генной терапии, связанный с подавлением активности генов, значительно вырастет к 2035 году. Рост сегмента обусловлен появлением ряда генотерапевтических продуктов, использующих метод подавления активности генов. Также было показано, что подавление активности генов является эффективной стратегией, особенно в отношении неврологических заболеваний, таких как нервно-мышечные заболевания.

Эффективность и специфичность методов подавления генов значительно улучшились благодаря постоянным разработкам в области технологий редактирования генов, включая CRISPR–Cas9, РНК-интерференцию (РНКi) и антисмысловые олигонуклеотиды, которые часто снижают экспрессию гена как минимум на 70%, не устраняя ее полностью.

Анализ сегмента терапевтической области

Ожидается, что сегмент неврологии на рынке генной терапии будет демонстрировать устойчивый рост к 2035 году. Этот сегмент растёт благодаря технологическому прогрессу в области генной терапии. В центре внимания последних технологических достижений для улучшения доставки генных последовательностей находятся высокоспецифичные вирусные векторы, плазмидная трансфекция, наночастицы, полимер-опосредованная доставка генов, модифицированные микроРНК и терапевтические препараты на основе кластерных регуляторных интерспейс-коротких палиндромных повторов in vivo (CRISPR).

Такие распространённые неврологические и нейроразвивающие расстройства, как болезнь Паркинсона, болезнь Альцгеймера и расстройства аутистического спектра, можно эффективно лечить с помощью этих передовых методов. По данным Международной организации по борьбе с болезнью Альцгеймера, в 2020 году в мире насчитывалось около 55 миллионов пациентов с деменцией. К 2050 году население планеты составит 139 миллионов человек, почти удваиваясь каждые 20 лет и достигнув 78 миллионов к 2030 году. Таким образом, рост числа случаев таких заболеваний стимулирует рост этого сегмента.

Анализ сегмента пути введения

Ожидается, что к концу 2035 года сегмент внутривенных препаратов займет около 60% рынка генной терапии. Основным фактором, определяющим доминирование этого сегмента, является наличие значительного портфеля препаратов для внутривенного введения и большое количество одобренных препаратов. Наименее сложным и инвазивным методом переноса генов сердца, доступным в настоящее время, является внутривенная инъекция. Инъекция в хвостовую вену грызунов успешно экспрессирует ген сердца. Ожидается, что в течение прогнозируемого периода этот сегмент также станет наиболее прибыльным.

Наш углубленный анализ рынка включает следующие сегменты:

Тип |

|

Вектор |

|

Терапевтическая зона |

|

Способ доставки |

|

Способ применения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка генной терапии:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю североамериканской отрасли придется наибольшая доля выручки — 37%. Рост рынка в регионе также обусловлен наличием чрезвычайно сложной инфраструктуры в больницах и доступностью передовых технологий, таких как диагностика, необходимая для определения возможности проведения генной терапии у пациента.

В настоящее время в США имеется обширный портфель генной терапии, и несколько перспективных методов лечения находятся на разных стадиях исследований. Многие из этих методов лечения нацелены на редкие генетические заболевания, такие как гемофилия, хориоидеремия, мышечная дистрофия Дюшенна и спинальная мышечная атрофия. Согласно исследованию Центров по контролю и профилактике заболеваний, на основании данных, собранных о пациентах, проходивших лечение в финансируемых из федерального бюджета центрах лечения гемофилии в период с 2012 по 2018 год, ожидается, что в США до 33 000 мужчин будут страдать гемофилией А. Кроме того, разрабатываются методы лечения, которые могут более точно воздействовать на конкретные генетические аномалии с использованием технологий редактирования генов, таких как CRISPR–Cas9.

Рынок в Канаде развивается благодаря увеличению государственных инвестиций и росту заболеваемости определёнными заболеваниями. Кроме того, рост инвестиций в здравоохранение ускоряет рост рынка в регионе. По данным Канадской медицинской ассоциации, прогнозируется, что в 2023 году Канада потратит на здравоохранение 344 млрд долларов США, или 8740 долларов США на человека.

Обзор европейского рынка

Ожидается, что рынок генной терапии в Европе будет расти высокими темпами в течение прогнозируемого периода в связи с большой численностью населения региона, неудовлетворенными потребностями в медицинской помощи и потребностью в передовых решениях для лечения редких, но более распространенных заболеваний. Согласно отчету Европейской комиссии за 2023 год, общая численность населения ЕС увеличилась на 4%, с 429 до 447 миллионов человек, в период с 2001 по 2020 год. По состоянию на январь 2022 года в Европейском союзе (ЕС) проживало 446,7 миллиона человек.

Растущие инвестиции со стороны различных крупных компаний и правительств Великобритании влияют на рост рынка в регионе. По данным правительства Великобритании, Национальная служба здравоохранения (NHS) предлагает спонсорам и контрактным исследовательским организациям (CRO) услуги по поддержке исследований с годовым объемом инвестиций в размере 1,09 млрд долларов США. В настоящее время в ней проводятся шестьдесят экспериментов в области клеточной и генной терапии.

Благодаря значительным расходам как государственного, так и коммерческого секторов, которые ускорили рост национального рынка клеточной и генной терапии, Германия занимает лидирующие позиции в этой области. В настоящее время Германия занимается разработкой и тестированием новых препаратов клеточной и генной терапии, которые обеспечивают значительные преимущества для пациентов.

Участники рынка генной терапии:

- Новартис АГ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Биоген Инк.

- Gilead Sciences, Inc.

- Бристоль–Майерс Сквибб

- Alnylam Pharmaceuticals, Inc.

- Sarepta Therapeutics, Inc.

- Орчард Терапьютикс Лимитед

- Корпорация Celgene

- Spark Therapeutics, Inc.

- Sibino GeneTech Co., Ltd.

Вывод на рынок новых лекарственных препаратов, запуск технологически сложных продуктов, получение разрешений регулирующих органов, приобретения и создание совместных предприятий с другими компаниями — всё это деятельность крупных игроков на мировом рынке. Такая тактика, вероятно, будет способствовать расширению мирового рынка.

Последние события

- Компания Novartis представила новое исследование, демонстрирующее революционные и долгосрочные преимущества препарата Золгенсма, однократного генного препарата для лечения спинальной мышечной атрофии (СМА). Последние результаты двух исследований с длительным наблюдением (LTFU), LT–001 и LT–002, показывают, что Золгенсма сохраняет эффективность и длительные результаты у пациентов самых разных демографических групп, демонстрируя положительное соотношение пользы и риска.

- Компания Biogen Inc. объявила о том, что Комитет по лекарственным препаратам для человека Европейского агентства по лекарственным средствам (CHMP) выдал положительное заключение, рекомендующее выдать регистрационное удостоверение в исключительных обстоятельствах для препарата QALSODY® для лечения взрослых с боковым амиотрофическим склерозом (БАС), вызванным мутацией в гене супероксиддисмутазы 1.

- Report ID: 6234

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.