Перспективы рынка средств обезвоживания для горнодобывающей промышленности:

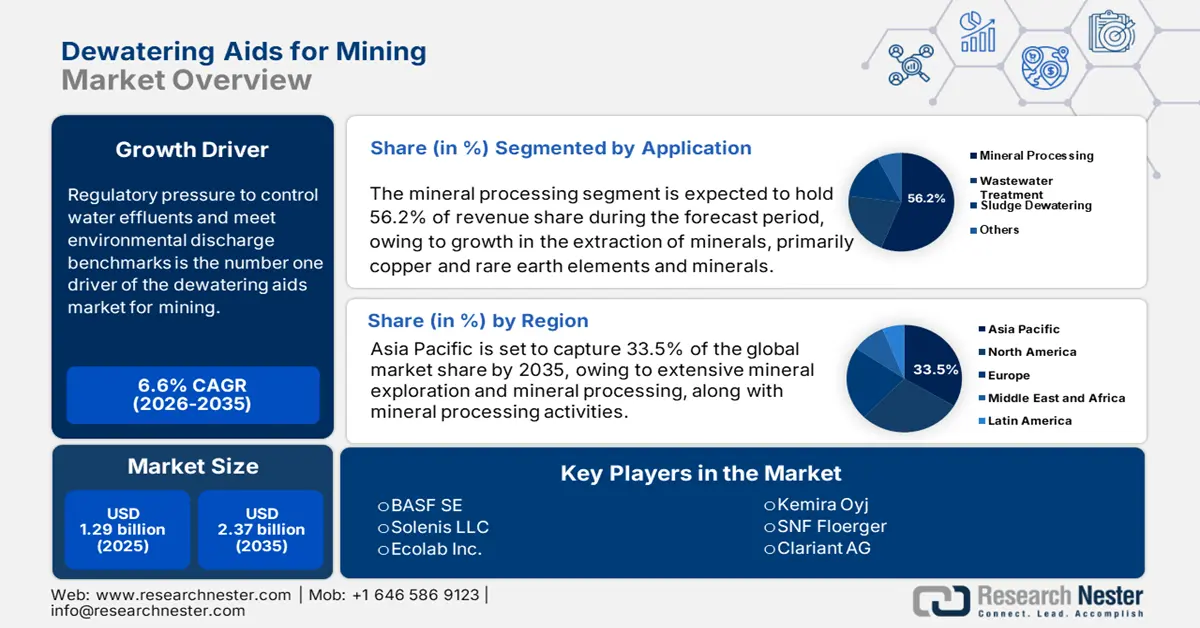

Объем рынка средств для обезвоживания в горнодобывающей промышленности оценивается в 1,29 млрд долларов США в 2025 году и, как ожидается, превысит 2,37 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,6% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка средств для обезвоживания в горнодобывающей промышленности оценивается в 1,37 млрд долларов США.

Нормативное давление с целью контроля сточных вод и соответствия экологическим нормам является движущей силой номер один для рынка средств для обезвоживания в горнодобывающей промышленности. Правила Агентства по охране окружающей среды (EPA) гласят использование передовых химических и механических систем обезвоживания для соблюдения ограничений на сбросы ливневых и шахтных вод. Это означает, что оператору горнодобывающей промышленности придется интегрировать высокоэффективные флокулянты, коагулянты, системы фильтрации и решения для мониторинга в свой процесс. Этот спрос на высокоэффективное и действенное обезвоживание увеличит спрос операторов горнодобывающей промышленности, как указано EPA в Индексе цен производителей на химикаты и сопутствующие товары, который включает в себя составы средств для обезвоживания, превысил значение индекса в 201 пункт (1983 г. = 100) за последние пару лет в рамках растущего спроса на соответствие требованиям горнодобывающей, биомассовой и других отраслей промышленности.

Цепочка поставок средств для осушения опирается на специальные химикаты и полимеры, которые поставляются внутри страны, а также импортируются. Недавний анализ рынка химикатов для очистки воды, проведенный Агентством по охране окружающей среды, показывает, что существует история стабильного внутреннего производства с ограниченными расширениями химического производства (перезапуск мощностей) время от времени для удовлетворения спроса. В 2022 году экспорт США экологических технологий (включая системы осушения) составил 7,8 млрд долларов. Американские производители открыли сборочные линии в США, Мексике и других странах для поддержки своей глобальной клиентской базы в горнодобывающей промышленности. В настоящее время существуют федеральные гранты на НИОКР, финансируемые для улучшения очистки шахтных вод и функции полимеров, но данные в долларах недоступны, поскольку инвестиции являются частными для компаний. Тем не менее, вероятно, необходимо будет продолжить НИОКР и нарастить мощности, чтобы соответствовать будущим более строгим правилам.

Средства для осушения горнодобывающей промышленности: факторы роста и проблемы

Драйверы роста

- Дефицит воды и регулирование оборотного водоснабжения: Горнодобывающие предприятия потребляют значительные объемы воды. Международный совет по горному делу и металлам сообщает, что около 71–81% шахтной воды используется для обогащения полезных ископаемых. В то же время, учитывая растущую нехватку пресной воды из-за изменения климата, регулирующие органы (например, Агентство по охране окружающей среды и Национальная водная инициатива Австралии) ужесточают требования к оборотному водоснабжению. В результате востребованы полимерные обезвоживающие средства, которые способствуют разделению твердой и жидкой фаз, сокращают расход пресной воды, повышают эффективность утилизации технологической воды и обеспечивают минимальное воздействие на окружающую среду, одновременно снижая эксплуатационные расходы и риски, связанные с использованием пресной воды.

- Расширение добычи меди: расширение добычи меди станет мощным драйвером роста рынка. Международное энергетическое агентство прогнозирует почти двукратное увеличение спроса на медь к 2040 году при сценарии с нулевым уровнем выбросов. Крупные проекты, такие как Quellaveco в Перу и Quebrada Blanca (Фаза 2) в Чили, привели к увеличению производства медного концентрата. Добыча медной руды приводит к образованию значительного количества хвостов, требующих эффективных технологий обезвоживания для устойчивого управления и рентабельной утилизации шлама и хвостов. Это обуславливает спрос на полимерные добавки для обезвоживания, которые могут повысить скорость фильтрации хвостов, сухость конечного кека и общую производительность предприятия.

- Растет интерес к энергоэффективным процессам: горнодобывающим компаниям предлагается снизить потребление энергии на тонну перерабатываемой руды. По данным SNF Group, обезвоживающие добавки могут сократить время цикла фильтрации и снизить потребление энергии при механическом обезвоживании до 31%. По мере роста интереса к энергоэффективной переработке полезных ископаемых производители металлов продвигают свои решения, способствующие достижению целевых показателей по выбросам углерода, снижению растущих затрат на электроэнергию и соблюдению требований устойчивого развития, таких как Заявление ICMM об изменении климата. Более широкое использование современных химических добавок будет способствовать дальнейшему повышению производительности процессов разделения твердой и жидкой фаз.

Добыча медной руды и редкоземельных металлов

Обезвоживающие добавки – это химические добавки, используемые для улучшения удаления воды из минеральных шламов, оптимизации управления хвостами и повышения эффективности фильтрации в горнодобывающих предприятиях. Добыча медной руды и редкоземельных металлов приводит к образованию больших объёмов шлама и мелких хвостов, требующих эффективного обезвоживания для поддержания эксплуатационной эффективности и снижения воздействия на окружающую среду.

Добыча медной руды (2021)

Страна | Торговая стоимость | Количество (кг) |

Индонезия | 5,386,225.82 | 2,235,450,000 |

Канада | 4,136,652.37 | 495,327,000 |

НАС | 2,924,569.88 | 364,269,000 |

Евросоюз | 1,433,214.82 | 999,685,000 |

Индия | 61,042.10 | 42,307,500 |

Китай | 508.52 | 472,628 |

Великобритания | 58.18 | 7,713 |

Источник: WITS

Данные о рынке редкоземельных металлов по странам (2025 г.)

Страна | Торговая стоимость | Количество (кг) |

Китай | 334,018.32 | 7,784,470 |

НАС | 22,096.38 | 400,171 |

Китай | 20,381.01 | 256,232 |

Евросоюз | 8,867.30 | 492,052 |

Индия | 4,902.68 | 1,085,220 |

Великобритания | 4,418.68 | 77,199 |

Германия | 4,281.09 | 345,462 |

Канада | 948.20 | 50,742 |

Источник: WITS

Проблемы

- Нехватка квалифицированных специалистов для применения химических реагентов: эффективность обезвоживающих добавок зависит от правильной дозировки и оптимизации процесса. В горнодобывающей отрасли наблюдается дефицит квалифицированных специалистов. Общество горного дела, металлургии и геологоразведки (SME) сообщило о 43%-ном сокращении числа квалифицированных специалистов по обогащению полезных ископаемых в Северной Америке за последние десять лет, аналогичные показатели наблюдаются в Австралии и Южной Африке. Этот дефицит квалифицированных специалистов приводит к снижению эффективности работы и замедляет внедрение современных химических реагентов из-за отсутствия навыков их применения.

- Высокие капитальные затраты: Внедрение систем обезвоживания требует значительных инвестиций в дозирующее оборудование, автоматизацию и интеграцию систем мониторинга. Эти значительные расходы часто являются препятствием для малых и средних горнодобывающих компаний, особенно в таких регионах, как Латинская Америка и Африка, где операционные бюджеты ограничены. В результате многие горнодобывающие компании сталкиваются с трудностями при инвестировании в эти технологии, что препятствует их внедрению и замедляет выход на рынок в этих регионах.

Объем и прогноз рынка средств для осушения горнодобывающей промышленности:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,6% |

|

Размер рынка базового года (2025) |

1,29 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,37 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка средств для обезвоживания в горнодобывающей промышленности:

Анализ сегмента приложения

Сегмент переработки полезных ископаемых подпитывается интенсивной добычей таких важных минералов, как медь, литий и редкоземельные элементы (РЗЭ), которые, как ожидается, займут значительную долю рынка обезвоживающих средств для горнодобывающей промышленности – 56,2% к 2035 году. Этот ожидаемый рост требует внедрения передовых методов управления водными ресурсами, обусловленных строгими нормами сброса сточных вод и необходимостью высокоэффективной переработки воды. В результате растет спрос на эффективные обезвоживающие средства для снижения эксплуатационных расходов и значительных сборов, связанных с соответствующей утилизацией сточных вод. Подтверждая эту тенденцию, Геологическая служба США прогнозирует, что к 2030 году мировое производство меди достигнет 29,0 млн метрических тонн, что подчеркивает огромные масштабы перерабатывающей деятельности.

Анализ сегмента типа

Ожидается, что сегмент флокулянтов на основе полиакриламида (ПАМ) к 2035 году займет 43,2% рынка обезвоживающих добавок для горнодобывающей промышленности, что станет самым значительным ростом в секторе обезвоживающих добавок. Эта лидирующая позиция обусловлена исключительной эффективностью ПАМ в агрегации частиц и восстановлении воды для управления хвостохранилищами, превосходящей производительность менее эффективных альтернативных продуктов. Внедрение строгих экологических норм, требующих увеличения темпов рециркуляции воды и минимизации объемов сбросов в горнодобывающей промышленности, является существенным фактором, движущим эту тенденцию. Геологическая служба США подчеркивает важность этой эффективности, отмечая, что более 90% воды, используемой при добыче меди, потребляется на этапах измельчения и концентрирования, что подчеркивает значительный спрос на высокоэффективные флокулянты, способствующие повторному использованию воды.

Анализ сегмента конечного использования

Ожидается, что сегмент добычи угля продемонстрирует самый значительный рост к 2035 году, при этом доля рынка обезвоживающих добавок для горнодобывающей промышленности составит 38,2%, в основном потому, что Управление энергетической информации США (EIA) заявляет, что добыча энергетического угля остается в Азиатско-Тихоокеанском регионе для удовлетворения региональных потребностей в электроэнергии. Обезвоживающие добавки, такие как флокулянты и коагулянты, имеют решающее значение на углеобогатительных фабриках для повышения снижения влажности, снижения транспортных расходов и повышения теплотворной способности перед отправкой. Необходимость эффективной консолидации хвостов и рекуперации воды для повторного использования увеличивается из-за экологических ограничений на утилизацию шлама в угольных шахтах, что, в свою очередь, увеличивает использование флокулянтов. По данным Управления энергетической информации США, в 2022 году Китай добыл 4,01 млрд коротких тонн угля, что подчеркивает огромные масштабы операций, требующих эффективного обезвоживания.

Наш углубленный анализ рынка средств обезвоживания для горнодобывающей промышленности охватывает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок средств для обезвоживания горнодобывающей промышленности – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

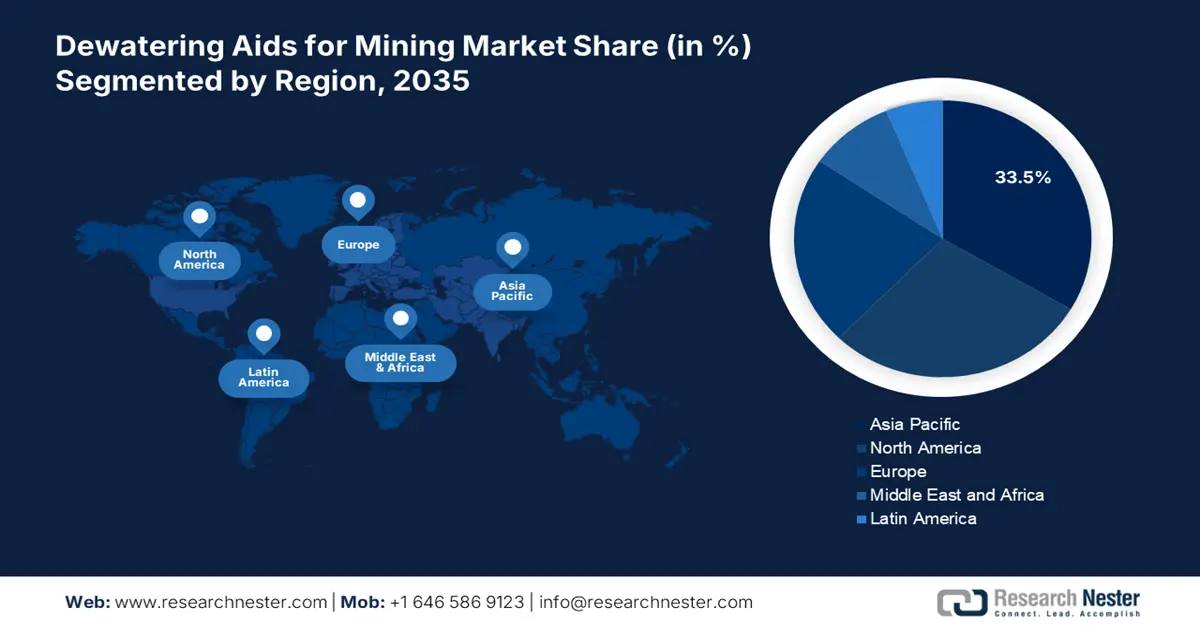

К 2035 году ожидается, что рынок Азиатско-Тихоокеанского региона будет занимать 33,5% доли рынка обезвоживающих добавок для горнодобывающей промышленности благодаря обширной разведке полезных ископаемых и их переработке, а также переработке полезных ископаемых в Китае, Индии и Юго-Восточной Азии. Хотя политика управления в Китае становится более строгой, в конечном итоге быстрый рост добычи угля в Индии усилит спрос. Прогнозируемая стоимость рынка покажет существенный рост за счет повышения эффективности извлечения руды и перерабатывающих предприятий, где решается вопрос смягчения дефицита воды. Инвестиции в технологии извлечения золота и никеля в Австралии и Индонезии в совокупности будут способствовать росту рынка. Достижения в области технологий, которые улучшают разделение твердой и жидкой фаз, по-прежнему будут пользоваться высоким спросом и напрямую коррелировать с положительным ростом рынка обезвоживающих добавок для горнодобывающей промышленности.

Китай обеспечит устойчивый рост рынка обезвоживающих добавок для горнодобывающей промышленности в регионе с 2026 по 2035 год, поскольку его экологическая политика, связанная с хвостохранилищами с нулевым сбросом и политикой улучшения обезвоживания, будет создавать ценность. Рынок будет поддерживаться на основе сохраняющегося высокого уровня добычи полезных ископаемых, включая уголь, железную руду и редкоземельные элементы. Кроме того, быстрое внедрение передовых химических реагентов, способствующих улучшению фильтрации и снижению влажности шлама, будет стимулировать рост в категории соответствия, где клиент покупает обезвоживающие добавки. Внедрение зеленой добычи в рамках пятилетних планов гарантирует более высокое потребление обезвоживающих добавок. Кроме того, расширение мощностей по переработке минерального сырья для удовлетворения внутреннего и экспортного спроса продолжит расширять развитие в Китае, основной области роста. Об этом свидетельствуют масштабы его горнодобывающего сектора; по данным Геологической службы США, в 2023 году на Китай приходилось 60% мировой добычи редкоземельных металлов , добыв 240 000 метрических тонн.

Ожидается, что к 2035 году Индия станет самым быстрорастущим рынком обезвоживающих добавок для горнодобывающей промышленности в Азиатско-Тихоокеанском регионе, чему будет способствовать расширение горнодобывающего сектора и поставленная правительством цель достичь добычи 1,5 млрд тонн угля к 2030 году. Национальная политика в области минеральных ресурсов 2019 года делает акцент на устойчивых методах добычи, научно обоснованной переработке полезных ископаемых и интеграции передовых технологий, тем самым подчеркивая необходимость эффективных решений по обезвоживанию. Эти нормативные акты предусматривают повторное использование воды и строгое управление хвостохранилищами, что, в свою очередь, повышает спрос на высокоэффективные флокулянты и обезвоживающие добавки для предприятий по переработке полезных ископаемых.

Обзор рынка Северной Америки

Ожидается, что доля североамериканского рынка осушающих добавок для горнодобывающей промышленности составит 28,8% в связи с ростом добычи металлов и минералов в регионе. Растущий спрос на эффективные методы обработки и утилизации хвостов и шлама (наряду со строгими экологическими требованиями к утилизации) способствует их внедрению в Северной Америке. Крупные производители в Норт-Маунтин инвестируют значительные средства в биодобавки для осушения, чтобы соответствовать стандартам устойчивого развития Агентства по охране окружающей среды и горнодобывающих организаций.

Ожидается, что Канада продемонстрирует самые высокие темпы роста рынка обезвоживающих средств для горнодобывающей промышленности в Северной Америке благодаря своей Стратегии по критически важным минералам, направленной на увеличение добычи таких важных ресурсов, как никель, кобальт и литий. Строгие экологические нормы, применяемые Министерством окружающей среды и изменения климата Канады (ECCC), а также необходимость переработки сложных руд на удаленных рудниках в холодном климате обуславливают спрос на сложные, адаптированные решения для обезвоживания. Кроме того, Министерство природных ресурсов Канады продвигает такие инновации, как поточное обезвоживание, для минимизации объемов хвостохранилищ нефтеносных песков.

В США ожидается среднегодовой темп роста рынка обезвоживающих средств для горнодобывающей промышленности на 5,6% к 2035 году. Эта тенденция роста обусловлена увеличением объёмов подземной добычи, развитием установок фильтрации хвостов и повышенным вниманием горнодобывающей промышленности США к переработке воды и соблюдению ограничений по сбросам, установленных Законом о чистой воде. Крупные производители стремятся инвестировать в новые полимерные смеси для повышения эффективности разделения при переработке угля, золота и редкоземельных металлов как в Западном, так и в Аппалачском горнодобывающем поясе США.

Обзор европейского рынка

Европейский рынок средств для осушения в горнодобывающей промышленности в значительной степени определяется строгими экологическими нормами, в частности Рамочной директивой ЕС по водным ресурсам, которая требует совершенствования очистки сточных вод и инициатив по восстановлению ресурсов. Основными факторами, стимулирующими развитие этого рынка, являются растущая урбанизация и рост промышленной активности, которые повышают спрос на современные технологии осушения. Германия и Великобритания играют ключевую роль на этом рынке благодаря своим хорошо развитой промышленности и приверженности принципам устойчивого управления водными ресурсами, подкрепленным надежной нормативно-правовой базой.

Ожидается, что к 2035 году Германия будет контролировать наибольшую долю европейского рынка средств для осушения для горнодобывающей промышленности, благодаря своей мощной промышленной базе и строгой экологической политике, соответствующей директивам ЕС. В Годовом экономическом отчете страны за 2025 год подчеркивается важность развития инфраструктуры, особенно систем водоснабжения и водоотведения, как жизненно важного для ее экономического роста и целей экологической устойчивости. Аналогичным образом, ожидается, что Великобритания станет заметным игроком на рынке к 2035 году, опираясь на свою передовую инфраструктуру очистки воды и строгое государственное регулирование. В обзоре расходов правительства Великобритании подчеркиваются текущие инвестиции в совершенствование очистки сточных вод, включая технологии осушения, для соответствия меняющимся экологическим стандартам.

Ключевые средства обезвоживания для участников рынка горнодобывающей промышленности:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- ООО «Соленис»

- Ecolab Inc.

- Кемира Ойдж

- SNF Floerger

- Клариант АГ

- Корпорация Хантсман

- Ashland Global Holdings Inc.

- Nalco Water (Эколаб)

- Cytec Solvay Group

- Кемифлок Лимитед

- Aries Chemical Inc.

- NALCO India Limited

- Ixom Operations Pty Ltd

- Jutasama Sdn Bhd

Рынок обезвоживающих добавок для горнодобывающей промышленности консолидирован, поскольку его лидерами являются такие глобальные химические компании, как BASF, Solenis и Ecolab. Ключевыми факторами конкурентоспособности для компаний, производящих обезвоживающие добавки для горнодобывающей промышленности, были названы технологические инновации, интеграция цепочек поставок и устойчивое развитие. Например, в то время как BASF и Kemira сосредоточились на исследованиях и разработках экологически чистых, приемлемых флокулянтов, SNF, Floerger и Clariant сосредоточились на региональном расширении производства для снижения логистических расходов. Huntsman и Ashland инвестируют в усовершенствования в области полимерной химии для повышения производительности продукта, в идеале, эксплуатационной надежности для клиентов из горнодобывающей промышленности. Все они имели стратегии партнерства с горнодобывающими компаниями, слияния для расширения портфелей и производства в Азиатско-Тихоокеанском регионе и Латинской Америке для создания локальной логистики поставок.

Ниже перечислены некоторые из ключевых игроков, работающих на рынке средств для осушения горнодобывающей промышленности:

Последние события

- В июле 2024 года компания Atlas Copco анонсировала новую расширенную линейку погружных насосов для осушения WEDA, предназначенных для тяжёлых условий горнодобывающей промышленности и строительства. Благодаря своим характеристикам они мобильны, надёжны, неприхотливы в обслуживании и теперь обладают эффективностью, примерно на 16–21% выше, чем у предыдущих моделей насосов WEDA, благодаря оптимизированной конструкции двигателя и автоматизации насосного узла. Эта разработка поможет горнодобывающим компаниям сократить время простоя и эксплуатационные расходы, а также будет способствовать росту спроса на средства для осушения на мировом рынке горнодобывающей промышленности.

- В 2024 году компании Veolia и ANDRITZ запатентовали органо-неорганические гибридные флокулянты нового поколения для решения проблемы обезвоживания ультратонких частиц в горнодобывающей промышленности. Испытания усовершенствованного полимера показали повышение эффективности улавливания твердых частиц примерно на 26%. В течение года три крупных южноамериканских медных рудника, внедривших эту технологию, отметили повышение производительности сухого складирования концентрата на 13%, а также улучшение общих эксплуатационных показателей и соблюдение экологических норм при переработке полезных ископаемых.

- Report ID: 4286

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.