Перспективы рынка стоматологических диодных лазерных систем:

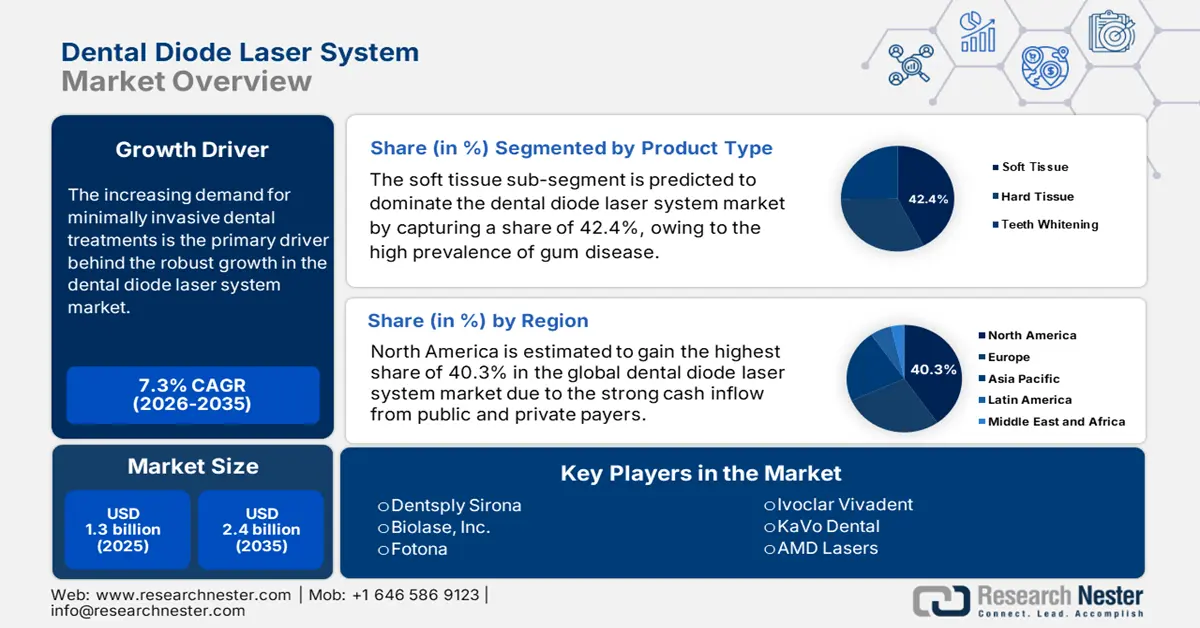

Объём рынка стоматологических диодных лазерных систем в 2025 году превысил 1,3 млрд долларов США и, по оценкам, достигнет 2,4 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 7,3% в прогнозируемом периоде, то есть с 2026 по 2035 год. В 2026 году объём рынка стоматологических диодных лазерных систем оценивается в 1,4 млрд долларов США.

Растущий спрос на малоинвазивные стоматологические процедуры является основным драйвером устойчивого роста рынка. По данным Национальных институтов здравоохранения, во всем мире число DALY увеличилось на 22,2% — с 1,4 миллиона в 1990 году до 1,7 миллиона в 2021 году, в то время как распространенность заболеваний полости рта увеличилась на 17,1% — с 549,2 миллиона в 1990 году до 643,3 миллиона в 2021 году. Кроме того, на эту демографическую ситуацию сильно влияют быстрое старение и появление экономически неразвитых стран, что создает устойчивую потребительскую базу для этой области. Достижения в области стоматологических лазеров проявляются по-разному. Наиболее примечательным является растущий темп технологического прогресса, при этом спинальные системы производителей постепенно развиваются с использованием технологий ИИ.

Одним из таких достижений является спрос пациентов на малоинвазивные и косметические процедуры. Другая тенденция включает разработку компактных, портативных моделей лазеров, которые позволяют небольшим клиникам или мобильным стоматологическим службам иметь возможность и гибкость для проведения процедур с использованием диодных лазеров. Еще одним фактором, стимулирующим осведомленность и клиническое внедрение, является повышенное внимание к образованию врачей, что расширило доступность обучения для врачей посредством цифрового обучения и тренингов, проводимых производителем лазерного устройства. В конечном итоге, наряду с этими изменениями, эффективность, спрос на комфортные операции и улучшение качества обучения перестроили и переопределили экосистему стоматологической помощи, что влияет на восприятие и использование диодных лазеров в современной стоматологии.

Рынок стоматологических диодных лазерных систем: факторы роста и проблемы

Драйверы роста

- Мировое признание и принятие: подтвержденные клиническими исследованиями и финансовыми преимуществами усиливают интерес и вовлеченность рынка. Кроме того, соответствие этих приборов рекомендациям FDA (Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США) в отношении повышения точности диагностики кариеса также подтверждает вклад отрасли в минимизацию ненужных стоматологических процедур и ускорение роста. Растущее внимание к эстетической стоматологии и смещение предпочтений стоматологов в сторону технологий усиливают признание стоматологических диодных лазеров. Все эти факторы укрепляют доверие к диодным лазерам во всем мире и способствуют устойчивому росту.

- Интеграция технологий нового поколения: Рынок стоматологических диодных лазерных систем стремительно развивается благодаря растущим инвестициям в передовые исследования и разработки. Кроме того, всё больше медицинских новаторов вкладывают средства в исследования и разработки, а также ведут совместные исследования и разработки в этой отрасли. Внедрение новых технологий, таких как диагностика с использованием искусственного интеллекта, непрерывная обратная связь с тканями, воздействующими на лазер в режиме реального времени, и «современная» модуляция длины волны, обеспечивает более высокую точность, безопасность и эффективность лазерных стоматологических процедур, а также индивидуализированное планирование лечения, интерактивные рабочие процессы, ориентированные на врача, и точность.

- Растущий спрос на малоинвазивные стоматологические процедуры: пациенты ищут методы лечения, минимизирующие боль, кровотечение и время заживления, и всё это легко обеспечивают диодные лазеры. Torch-лазеры, в частности, позволяют точно сфокусировать вмешательство, что исключает необходимость в анестезии и снижает риск послеоперационных осложнений. Многие стоматологические клиники предпринимают шаги для улучшения качества обслуживания пациентов и результатов лечения, и внедрение диодных лазеров — один из способов достижения этой цели. Как уже упоминалось, пациенты явно отдают предпочтение менее инвазивным методам, что приводит к быстрому внедрению диодных лазерных систем как в общую, так и в клиническую стоматологию.

Проблемы

- Высокая стоимость оборудования и ограниченная доступность: препятствия, связанные с доступностью оборудования в разных странах, являются основным препятствием для глобализации рынка. В регионах со слабым страховым покрытием или при процедурах, расходы на которые возмещаются недостаточно или вообще не возмещаются, пациенты также не готовы платить дополнительные расходы на лазерные процедуры, что ограничивает проникновение на рынок. В регионах со слабым страховым покрытием или недостаточным возмещением расходов на лазерные процедуры пациенты могут не хотеть или не иметь возможности платить страховые взносы, связанные с лазерной терапией, что еще больше затрудняет выход на рынок.

- Отсутствие стандартизированного обучения и сертификации: Нехватка обученных и квалифицированных хирургов-стоматологов приводит к значительному разрыву в доступе к лазерам на рынке. В частности, в развивающихся странах, где стоматологи не имеют надлежащей подготовки в области лазерной хирургии, наблюдаются ограничения в максимальном использовании этих инструментов, согласно данным ВОЗ. В конечном итоге это создаёт серьёзное препятствие для их всемирного внедрения, поскольку неквалифицированные специалисты не решаются инвестировать в оборудование, с которым не могут эффективно работать.

Общие расходы на стоматологическую помощь по странам (2019 г., в млн долл. США)

Расположение | Общие расходы на стоматологическую помощь (млн. долл. США) – 2019 г. |

Афганистан | 16.7 |

Албания | 36.3 |

Алжир | 323.7 |

Андорра | 14.6 |

Ангола | 70.2 |

Антигуа и Барбуда | 4.8 |

Аргентина | 1,106.0 |

Армения | 113.0 |

Австралия | 7,370.3 |

Австрия | 2,115.7 |

Азербайджан | 126.8 |

Багамы | 32.9 |

Источник: ВОЗ

Объем и прогноз рынка стоматологических диодных лазерных систем:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,3% |

|

Размер рынка базового года (2025) |

1,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка стоматологических диодных лазерных систем:

Анализ сегмента типа продукта

Исходя из типа продукта, сегмент мягких тканей, как ожидается, будет доминировать на рынке, заняв долю в 42,4% за рассматриваемый период. Лидерство обусловлено высокой распространенностью заболеваний десен и заметным положительным откликом пациентов на использование этих интервенционных инструментов. Стоматологические диодные лазеры работают на длинах волн, подходящих для разрезания, коагуляции и контурирования мягких тканей. Эта уникальная особенность стоматологических диодных лазеров позволяет быстро и легко манипулировать мягкими тканями, а также с меньшим дискомфортом для пациентов. Кроме того, растущий спрос как со стороны врачей, так и со стороны пациентов на малоинвазивные и бескровные процедуры привел к более широкому использованию диодных и мягкотканных лазеров.

Анализ сегмента приложения

С точки зрения сферы применения, ожидается, что к концу 2035 года подсегмент пародонтологии будет занимать наибольшую долю рынка в 38,3%. Преобладающая доля этого спектра заболеваний в общей популяции пациентов является основным фактором, стимулирующим развитие этого сегмента. Необходимость раннего выявления и вмешательства для предотвращения ухудшения состояния также способствует формированию устойчивой потребительской базы для этого сегмента. В связи с этим ВОЗ сообщила, что более 1 миллиарда человек во всем мире, как ожидается, будут страдать от тяжелой формы пародонтита. Более того, инновации также способствуют увеличению инвестиций компаний в эту категорию.

Анализ сегмента конечного пользователя

Исходя из конечных пользователей, подсегмент стоматологических клиник, вероятно, увеличит свою долю рынка. Клиники предоставляют значительную часть стоматологических услуг и способствуют внедрению лазерной терапии. Более того, поскольку диодные лазерные системы компактны, доступны и гибки, клиники могут легко внедрить их в повседневную практику. Более того, пациенты начинают отдавать предпочтение лазерным процедурам, если лазер доступен и включает в себя самостоятельное обезболивание. Таким образом, ожидается, что клиники продолжат демонстрировать наибольший рост в сегменте конечных пользователей.

Наш углубленный анализ мирового рынка стоматологических диодных лазерных систем включает следующие сегменты:

Сегменты | Подсегменты |

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок стоматологических диодных лазерных систем – региональный анализ

Обзор рынка Северной Америки

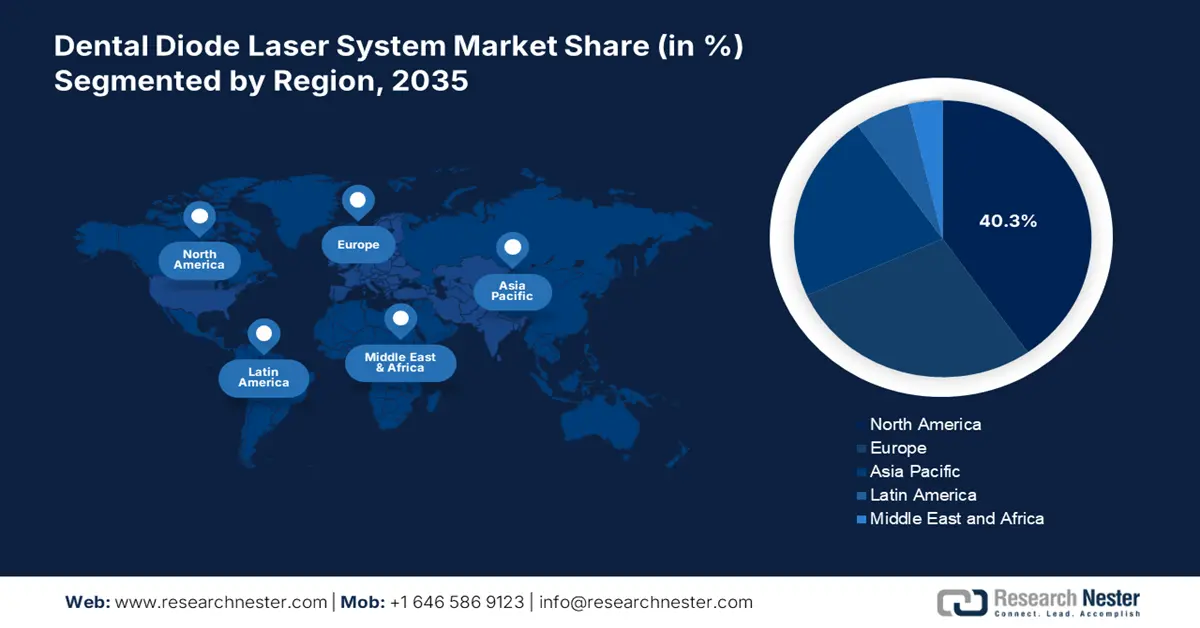

По оценкам, Северная Америка займет самую высокую долю мирового рынка в 40,3% за рассматриваемый период. Значительный приток денежных средств по программе Medicare и личные расходы обеспечивают прибыльность этого продукта в регионе. Кроме того, благодаря комплексной системе стоматологического здравоохранения и обществу, понимающему преимущества малоинвазивных эстетических методов, спрос на эстетическую стоматологическую помощь остается высоким. Стоматологические клиники и специализированные практики по всей Северной Америке внедряют новые лазерные системы, отвечающие ожиданиям по точности, комфорту и клиническим результатам. В Северной Америке очень высок уровень стоматологических заболеваний, особенно пародонтита и кариеса, как среди молодого, так и пожилого населения. Стоматологи и пациенты выбирают лазерные методы лечения, которые эффективны в профилактике и лечении стоматологических заболеваний.

Значительное присутствие стоматологов и клинических моделей позволяет США лидировать на региональном рынке стоматологических диодных лазеров. Спрос пациентов на эти виды малоинвазивных и эстетических процедур способствовал раннему внедрению лазеров именно по этим причинам. Наличие ведущих производителей на рынке США, а также постоянные инвестиции в НИОКР, безусловно, дают региону-лидеру преимущества в плане использования и инноваций в этой области. Кроме того, стоматологические лазеры также получают надежную систему возмещения затрат, а скорость получения разрешений FDA на выход на рынок будет влиять только на долю лазерных технологий, используемых в повседневной медицинской помощи.

Канада становится ключевым игроком на североамериканском рынке стоматологических диодных лазерных систем. Деятельность страны в этой области в основном поддерживается государственными и частными инвестициями на уровне провинций. Доступ к стоматологической помощи продолжает улучшаться благодаря постоянному развитию стоматологической инфраструктуры в провинциях, финансируемой как из государственного, так и из частного сектора. Повышение осведомленности врачей и пациентов о преимуществах лазерной стоматологии (повышение эффективности, улучшение качества, повышение точности и комфорта для пациентов) привело к более широкому использованию лазерных технологий.

Анализ рынка Азиатско-Тихоокеанского региона

К концу 2035 года Азиатско-Тихоокеанский регион, вероятно, станет самым быстрорастущим регионом на мировом рынке стоматологических диодных лазерных систем. Такой ускоренный рост региона обусловлен ростом стоматологического туризма, модернизацией здравоохранения, проводимой государством, и ростом заболеваемости пародонтом. Растущая популярность решений на базе искусственного интеллекта также вдохновляет компании инвестировать в этот регион. Такие страны, как Китай, Индия и Южная Корея, модернизируют свою стоматологическую инфраструктуру, получая выгоду от стоматологического туризма. Правительства создали механизмы поддержки для содействия и продвижения использования передовых технологий, таких как стоматологические лазеры.

Китай занимает ведущую долю рынка стоматологических диодных лазерных систем в Азиатско-Тихоокеанском регионе (АТР) – 45,1%. Региональное владение достигается, главным образом, благодаря ускоренной процедуре получения разрешений от Национального управления по контролю за лекарственными средствами (NMPA). Страна занимает прочные позиции на рынке Азиатско-Тихоокеанского региона благодаря быстрой модернизации инфраструктуры здравоохранения и приверженности правительства Китая поддержке внедрения медицинских технологий. Пути регулирования становятся всё более простыми и быстрыми, что позволяет стоматологическим лазерным устройствам выйти на рынок. Кроме того, как государственный, так и частный сектор уделяет всё больше внимания сложным, малоинвазивным методам лечения в области стоматологических лазеров.

Высокая доля Индии на региональном рынке, прежде всего, обусловлена расширением доступа к передовой стоматологической помощи и активизацией государственных инициатив, передающих на аутсорсинг возможности лечения пациентов по недорогим программам. Государственный сектор всё больше отдаёт предпочтение современным технологиям, таким как диодные лазеры, в стоматологии, особенно в рамках программ общественного здравоохранения в сельской местности и пригородах. Одновременно с этим стоматологи и практикующие врачи проявляют растущий интерес к передовым технологиям благодаря их эффективности, безопасности и точности. Образовательные учреждения и частные клиники также признают свою роль в расширении возможностей лазерной стоматологии по всей стране.

Обзор европейского рынка

Прогнозируется, что Европа станет зрелым, но стабильно растущим регионом для мирового рынка стоматологических диодных лазерных систем, занимая второе место по доле выручки в период с 2026 по 2035 год. Рост в регионе обусловлен старением населения, всеобъемлющим охватом населения медицинским обслуживанием и растущим спросом на малоинвазивную стоматологию. Согласно прогнозу Европейской комиссии, более одной пятой (21,6%) из 449,3 миллионов человек, проживающих в ЕС по состоянию на 1 января 2024 года, будут в возрасте 65 лет и старше. Более того, такие страны, как Германия, Франция и Великобритания, лидируют в регионе благодаря своим развитым государственным и частным системам здравоохранения, которые пропагандируют и внедряют лазерные технологии в стоматологическую практику.

Германия занимает доминирующую долю в 30,2% на региональном рынке стоматологических диодных лазерных систем благодаря развитой системе здравоохранения и отличной системе возмещения расходов. Более того, наличие полисов всеобщего медицинского страхования, покрывающих расходы на лазерную пародонтологию, сделало современные стоматологические диодные лазеры более доступными для пациентов. Кроме того, рост заболеваемости пародонтитом способствует росту спроса. Германия отличается высоким уровнем внедрения новых методов лечения и гордится постоянными инновациями и повышением квалификации специалистов в области стоматологии.

Франция занимает ключевое положение в развитии европейского рынка стоматологических диодных лазерных систем, что обусловлено реформами нормативно-правовой базы и политики страхования. Лидерство Франции также характеризуется широким признанием современных стоматологических технологий, что способствует их доступности и доступности. Такие программы, как «Пространство данных о здоровье», направлены на содействие исследованиям, разработкам и инновациям в стоматологической сфере. Растущий спрос потребителей на лазерные операции с минимально инвазивным подходом положительно скажется на её рыночных позициях.

Основные игроки рынка стоматологических диодных лазерных систем:

- Биолаза, Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Dentsply Sirona

- Фотона

- Лазеры AMD

- Ивоклар Вивадент

- KaVo Dental

- Медицинский лазер Summus

- Технология Золар

- Люменис

- Технология улыбки в Шэньчжэне

- ARC Laser GmbH

- LaserStar Technologies

- Продукция Ультрадент

- Гигаа Оптроника

- Mectron SpA

- Дека Лазер

- LaserHealth

Мировой рынок контролируют три крупных пионера, включая Biolase, Dentsply Sirona и Fotona, на долю которых в совокупности приходится 45,1% от общего мирового оборота. Эти лидеры реализуют такие стратегии, как интеграция искусственного интеллекта, расширение на развивающихся рынках и партнёрство с регуляторами, чтобы укрепить своё лидерство в этом секторе. С другой стороны, более мелкие конкуренты, такие как Smile Technology, набирают обороты в регионах, чувствительных к цене, выводя на рынок недорогие портативные лазеры. Это демонстрирует сочетание технологических инноваций, проникновения на рынок и конкуренции, ориентированной на снижение затрат.

Последние события

- В сентябре 2024 года компания Fotona представила портативную двухволновую лазерную систему LightWalker AT (810 нм и 980 нм), предназначенную для клиник и амбулаторных хирургических центров. Ускоренное получение системой маркировки CE значительно увеличило продажи Fotona в Европе на 20,4% после её выхода на рынок.

- В феврале 2024 года компания Biolase представила систему Waterlase iPlus Premium Edition на базе искусственного интеллекта, обеспечивающую повышенную точность при хирургических вмешательствах на деснах и диагностике кариеса. Эта инновационная система обеспечила рост выручки на 15,3% во втором квартале 2024 года и обеспечила дополнительную долю рынка США в размере 5,5%.

- Report ID: 7887

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.