Обзор рынка медицинских лазеров:

Объем рынка медицинских лазеров в 2025 году оценивался в 6,6 млрд долларов США и, согласно прогнозам, достигнет 18,6 млрд долларов США к концу 2035 года, увеличиваясь на 12,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли медицинских лазеров оценивался в 7,4 млрд долларов США.

Рынок медицинских лазеров демонстрирует динамичный рост благодаря увеличению их применения в различных областях здравоохранения, таких как хирургия, дерматология, офтальмология и стоматология. В связи с расширением областей применения, правительства ведущих стран изучают весь потенциал лазеров, вкладывая значительные средства в НИОКР. Согласно данным Министерства энергетики США за август 2023 года, Управление науки выделило в общей сложности 28,5 миллионов долларов США на финансирование LaserNetUS, североамериканской сети исследований высокоинтенсивных лазеров, для развития фундаментальных научных исследований и инерциального термоядерного синтеза. Эти инвестиции поддержат проекты в таких областях, как астрофизика, плазменная наука, лучевая терапия рака, материаловедение и инерциальный термоядерный синтез. Более того, насчитывая более 1200 членов, LaserNetUS будет играть ключевую роль в совершенствовании как фундаментальных научных исследований, так и будущего инерциального термоядерного синтеза.

Кроме того, растущая осведомленность о преимуществах лазерной терапии в сочетании с внедрением лазеров в амбулаторные и косметические процедуры подпитывает спрос на рынке. Согласно статье, опубликованной NIH в мае 2025 года, исследование, проведенное в США среди дерматологов, прошедших специализированную подготовку по лазерной терапии, показало, что по всей стране таких специалистов всего 124 человека, что составляет примерно одного дерматолога на 2,7 миллиона человек. В статье также отмечается, что эти дерматологи уделяют значительно больше клинического времени лазерным процедурам: 19% из них тратят более 50% своей практики на лазерную терапию, в то время как в медицинских спа-салонах или кабинетах пластической хирургии это время минимально. Таким образом, растущий спрос со стороны пациентов и расширение амбулаторного применения указывают на значительные рыночные возможности для инвестиций в медицинские лазерные технологии.

Использование медицинских лазерных процедур и участие врачей: официально опубликованные статистические данные (2025 г.)

Метрическая система | Дерматологи, прошедшие специализированную подготовку. | Пластические хирурги | Медицинские спа-салоны |

Количество специалистов | 124 | - | - |

Среднее время ожидания (в днях) | 23 | 11 | 4 |

Средняя стоимость консультации (доллары США) | 153 | 78 | 30 |

Участие врачей в процедурах (%) | 60 | 33 | 9 |

Участие медицинских работников, не являющихся врачами (%) | 4 | 18 | 26 |

Участие лазерного техника (%) | 3 | 35 | 56 |

Непосредственный контроль на месте (%) | 93 | 90 | 41 |

Индивидуализация лазерного лечения (%) | 98 | 98 | 63 |

Клиническое время, затраченное на работу с лазерами (>50%) (%) | 19 | 0 | 0 |

Источник : NIH

Ключ Медицинский лазер Сводка рыночной аналитики:

Основные региональные особенности:

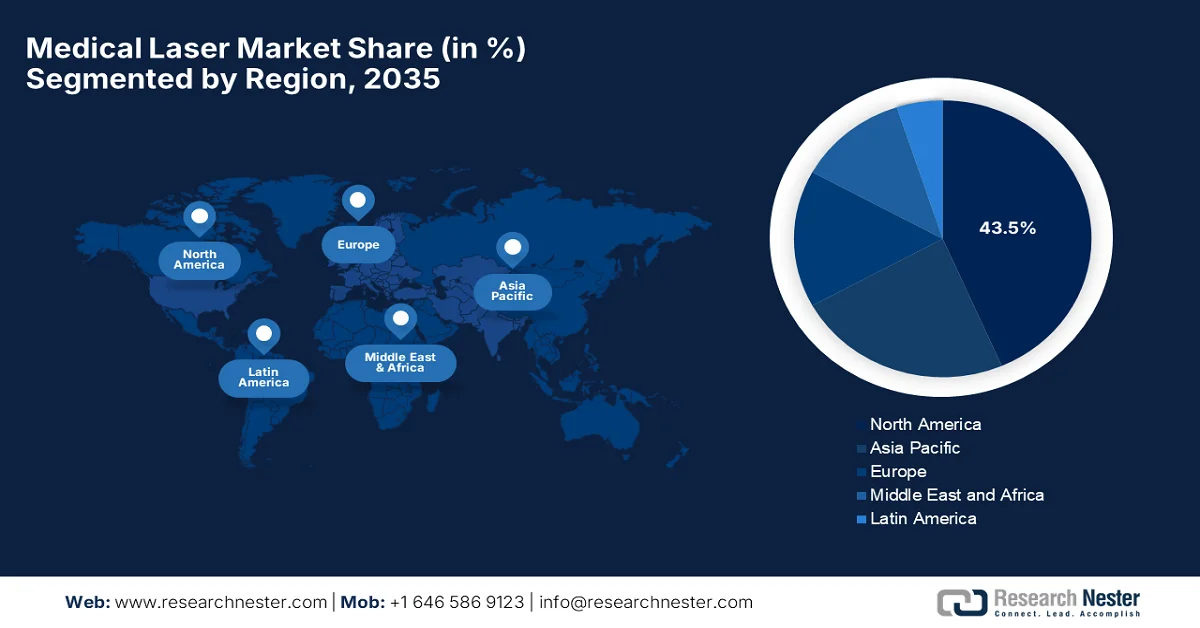

- По прогнозам, к 2035 году рынок медицинских лазеров в Северной Америке займет наибольшую долю выручки в размере 43,5%, чему способствуют развитая исследовательская экосистема, высокая популярность косметических процедур и быстрое внедрение передовых лазерных технологий.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост рынка до 2035 года, чему будут способствовать расширение инфраструктуры здравоохранения и увеличение числа лазерных клиник.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент расходных материалов рынка медицинских лазеров будет приходиться 74,4% продукции, что обусловлено растущим объемом расходных материалов, необходимых для каждой лазерной системы, и увеличением спроса на различные хирургические процедуры.

- Ожидается, что к 2035 году хирургические лазеры займут значительную долю рынка, чему будет способствовать глобальный переход к малоинвазивным процедурам, сокращающим время восстановления и количество осложнений.

Основные тенденции роста:

- Технологические усовершенствования и инновации

- Растущая распространенность хронических и возрастных заболеваний.

Основные проблемы:

- Препятствия, связанные с соблюдением нормативных требований и получением разрешений.

- Вопросы безопасности и управление рисками для пациентов

Ключевые игроки: Lumenis Ltd. (Израиль), Candela Medical / Candela Corporation (США), Alma Lasers Ltd. (Израиль), BIOLASE, Inc. (США), Cynosure, Inc. (Hologic) (США), Boston Scientific Corporation (США), Alcon Laboratories, Inc. (Швейцария), IRIDEX Corporation (США), Fotona doo (Словения), Quanta System SpA (Италия), Sciton, Inc. (США), IPG Photonics Corporation (США), Bausch + Lomb (США/Канада), Topcon Corporation (Япония), El.En. SpA (Италия), Nidek Co., Ltd. (Япония), ZEISS (Carl Zeiss Meditec AG) (Германия), BTL International (Чехия), BISON Medical (Южная Корея), SOLAR LS (Россия).

Глобальный Медицинский лазер Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 6,6 млрд долларов США.

- Размер рынка в 2026 году: 7,4 млрд долларов США.

- Прогнозируемый объем рынка: 18,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (43,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Италия, Австралия

Last updated on : 16 February, 2026

Рынок медицинских лазеров: факторы роста и проблемы

Факторы роста

- Технологические усовершенствования и инновации: это основной движущий фактор рынка медицинских лазеров. Новые типы лазеров, такие как пикосекундные, фемтосекундные, диодные и твердотельные лазеры, интегрированные с искусственным интеллектом, робототехникой и интеллектуальными датчиками, расширяют возможности клинического применения. Кроме того, эти усовершенствованные системы улучшают результаты лечения, делая лазеры более привлекательными для медицинских учреждений в разных странах. В июле 2024 года компания ViaLase, Inc. заявила о получении сертификата CE для своего лазера ViaLase, первой фемтосекундной лазерной системы, одобренной для лечения первичной открытоугольной глаукомы. Более того, эта система сочетает в себе фемтосекундную лазерную технологию с микроуровневым визуальным контролем, что позволяет проводить неинвазивную, управляемую изображениями, высокоточную трабекулотомию (FLigHT), удовлетворяя неудовлетворенные потребности в лечении глаукомы за счет снижения зависимости от инвазивной хирургии. Таким образом, благодаря такому непрерывному развитию, рынок будет быстро расти в ближайшие годы.

- Растущая распространенность хронических и возрастных заболеваний: старение населения во всем мире и рост числа хронических заболеваний, таких как заболевания глаз, например, глаукома, возрастная макулярная дегенерация, кожные заболевания и сердечно-сосудистые заболевания, также способствуют росту этого сектора. Эти факторы увеличивают спрос на эффективные терапевтические и диагностические решения на основе лазерных технологий, что стимулирует развитие рынка. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения в августе 2023 года, нарушения зрения и слепота преимущественно поражают пожилых людей старше 50 лет, причем основными причинами являются возрастные заболевания, такие как глаукома, возрастная макулярная дегенерация, диабетическая ретинопатия, катаракта и нарушения рефракции. Также отмечается, что рост населения и старение, как ожидается, приведут к увеличению числа случаев нарушений зрения во всем мире, создавая устойчивый спрос на эффективные диагностические и терапевтические методы лечения.

Официально опубликованные глобальные статистические данные о нарушениях зрения по причинам (2023 г.)

Индикатор | Данные, представленные ВОЗ |

Общее количество людей с нарушениями зрения (ближнего или дальнего) | ≥ 2,2 миллиарда человек во всем мире |

Эти случаи можно предотвратить или же они еще не рассмотрены. | Почти 1 миллиард человек |

Люди с нарушениями зрения, связанными с катарактой. | 94 миллиона |

Люди с нарушениями зрения, связанными с рефракционными нарушениями. | 88,4 миллиона |

Случаи возрастной макулярной дегенерации | 8 миллионов |

случаи глаукомы | 7,7 миллиона |

случаи диабетической ретинопатии | 3,9 миллиона |

В основном страдают люди старше определенного возраста. | 50 лет и старше |

Ежегодные глобальные потери производительности труда из-за нарушений зрения | 411 миллиардов долларов США |

Источник: Всемирная организация здравоохранения

- Расширение применения эстетических и косметических процедур: Сектор эстетической медицины эффективно растет, чему способствует растущий интерес потребителей к неинвазивным косметическим процедурам. Также получили распространение лазерная эпиляция, шлифовка и омоложение кожи, удаление татуировок и коррекция контуров тела, что способствует их внедрению как в дерматологических клиниках, так и в медицинских спа-салонах. В этом контексте Американское общество пластических хирургов заявляет, что количество процедур по шлифовке кожи, включая абляционные и неабляционные лазерные процедуры, достигло 3 703 305 в 2024 году, что на 6% больше, чем в 2023 году (3 501 696 процедур в предыдущем году). С точки зрения стратегии, этот заметный рост объемов процедур свидетельствует о растущем предпочтении потребителей к лазерным процедурам и способствует расширению рынка и внедрению технологий в дерматологических клиниках.

Официально зарегистрированные косметические процедуры с использованием лазера в США (2023-2024 гг.)

Категория косметических процедур с использованием лазеров | Процедуры 2024 года | Процедуры 2023 года |

Лечение кожи с помощью лазеров (лазерная эпиляция, IPL-терапия, лазерное удаление татуировок, лазерное лечение варикозного расширения вен на ногах) | 3 112 056 | 3 101 772 |

Безоперационная подтяжка кожи (с использованием энергетических устройств, включая лазерные/радиочастотные системы) | 439,032 | 438,211 |

Источник: Американское общество пластических хирургов

Проблемы

- Соблюдение нормативных требований и препятствия на пути к получению разрешений: Медицинские лазеры в большинстве стран подлежат строгим нормативным требованиям. Процесс получения разрешения может быть длительным и дорогостоящим, особенно в случае устройств, использующих новые длины волн или новые механизмы доставки. Поэтому для участников рынка соблюдение требований выходит за рамки предварительного одобрения и включает в себя постоянный контроль качества, стандарты безопасности и требования к отчетности. В этом контексте задержки в получении разрешений могут препятствовать выходу на рынок, тем самым увеличивая затраты на разработку. Кроме того, компаниям необходимо инвестировать в клинические испытания, документацию и нормативные процедуры, которые могут быть ограничительными для небольших производителей, стремящихся одновременно выйти на несколько международных рынков.

- Вопросы безопасности и управления рисками для пациентов : Медицинские лазеры используют высокоэнергетический свет, взаимодействующий с тканями, что может привести к существенным рискам для безопасности при неправильном использовании. Могут возникнуть такие осложнения, как ожоги, рубцы или непреднамеренное повреждение тканей, что наносит вред пациентам и ухудшает репутацию производителя в глазах общественности. Поэтому регулирующие органы, больницы и врачи уделяют первостепенное внимание безопасности, надежности и обучению операторов устройств. Кроме того, для решения этой проблемы необходимы правильная конструкция устройства, механизмы защиты от сбоев и обучение врачей, что увеличивает затраты на разработку и эксплуатацию. Более того, любая негативная информация о событиях может замедлить внедрение на рынок, что делает выживание в этом строго регулируемом секторе сложной задачей.

Размер и прогноз рынка медицинских лазеров:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12,2% |

|

Базовый размер рынка (2025 год) |

6,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

18,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских лазеров:

Анализ продуктовых сегментов

В сегменте продукции ожидается, что расходные материалы займут наибольшую долю выручки в размере 74,4% на рынке медицинских лазеров в течение прогнозируемого периода. Доминирование этого сегмента в основном обусловлено увеличением количества расходных материалов, необходимых для каждой лазерной системы, и растущим спросом на различные хирургические процедуры. В марте 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) сообщило о разрешении на использование медицинского диодного лазера (M2) компании Wuhan Pioon Technology Co., Ltd., который является устройством класса II, предназначенным для разреза, иссечения, абляции, вапоризации, гемостаза и коагуляции мягких тканей. Устройство использует волоконно-оптическую систему доставки, которая считается расходным материалом, требующим периодической замены. Таким образом, это разрешение подчеркивает признание регулирующими органами расходных компонентов в медицинских лазерных системах, тем самым поддерживая постоянный спрос на хирургические процедуры.

Анализ сегментов по типу

К концу 2035 года ожидается значительный рост доли рынка хирургических лазеров. Рост этого сегмента в основном обусловлен глобальными тенденциями к малоинвазивным процедурам, которые сокращают время восстановления и количество осложнений. Помимо лазерных операций в офтальмологии, все большее предпочтение отдается кардиохирургии и общей хирургии благодаря точности и уменьшению повреждения тканей, что обеспечит рост доходов в ближайшие годы. Согласно правительственным данным Индии за август 2025 года, Военный госпиталь-исследовательский центр (AHRR) стал первым государственным учреждением в стране, где была проведена роботизированная лазерная операция по удалению катаракты с использованием адаптивной системы лечения катаракты ALLY. Эта процедура с использованием фемтосекундного лазера автоматизирует критически важные этапы, такие как разрезы роговицы и фрагментация хрусталика, с точностью до микрона, повышая точность хирургического вмешательства и результаты лечения пациентов, что способствует росту сегмента.

Анализ сегмента конечных пользователей

На рынке клиники, являющиеся частью сегмента конечного использования, будут демонстрировать значительный рост в течение указанного периода. Рост этого сегмента в основном обусловлен их возрастающей ролью в предоставлении целенаправленного амбулаторного лазерного лечения. Расширение сети специализированных клиник в развивающихся странах считается еще одним ключевым фактором, чему способствуют растущие расходы на здравоохранение на душу населения и повышение осведомленности потребителей о передовых медицинских технологиях. Кроме того, растущая популярность эстетических и косметических процедур, таких как дерматологические и офтальмологические услуги, также способствовала внедрению лазерных систем в этих клиниках. Специализированные клиники также выигрывают от сокращения времени лечения, персонализированного подхода и специализированной экспертизы, что привлекает тех, кто ищет малоинвазивные процедуры. В результате ожидается, что этот сегмент продолжит демонстрировать устойчивый рост на протяжении всего прогнозируемого периода.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Продукт |

|

Тип |

|

Конечный пользователь |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок медицинских лазеров — региональный анализ

Анализ рынка Северной Америки

Прогнозируется, что к концу установленного срока рынок медицинских лазеров в Северной Америке займет наибольшую долю выручки в размере 43,5%. Лидерство региона в основном обусловлено благоприятной исследовательской экосистемой, сильной предпочтением косметических процедур и быстрым внедрением передовых технологий. По данным Национальной медицинской библиотеки США (NLM) на июль 2025 года, исследование LaSAR BeaM, начавшееся в декабре 2025 года, завершится к декабрю 2026 года и, как ожидается, будет полностью завершено к декабрю 2028 года, в нем примут участие около 155 человек. Исследование, спонсируемое Онкологическим центром им. М.Д. Андерсона, представляет собой интервенционное исследование II фазы, оценивающее эффективность лазерной интерстициальной термотерапии или хирургического вмешательства с последующей стереотактической радиохирургией (SRS2) по сравнению с тщательным наблюдением за пациентами с рецидивирующими, ранее облученными метастазами в головном мозге, чтобы определить, задерживает ли SRS2 после операции/LITT местный рецидив по сравнению с наблюдением. Таким образом, подобная благоприятная экосистема будет способствовать клиническому внедрению и увеличению инвестиций в различные лазерные технологии в регионе.

Широкое использование лазерных систем в офтальмологии, дерматологии, онкологии и хирургических специальностях стимулирует рост рынка медицинских лазеров в США . Одновременно с этим, постоянная поддержка со стороны таких регулирующих органов, как Управление по санитарному надзору за качеством пищевых продуктов и медицинских товаров США (FDA), обеспечивает признание и возмещение затрат на широкий спектр лазерных процедур, когда это необходимо с медицинской точки зрения. В феврале 2025 года FDA США сообщило о разрешении на использование медицинских диодных лазерных систем CHARISMA и REGAL от компании Reveal Lasers Ltd. в рамках заявки 510(k) K234004 для применения в общей и пластической хирургии, а также в дерматологии. Кроме того, это разрешение подтвердило, что устройства в значительной степени эквивалентны устройствам-аналогам, разрешенным к продаже на законных основаниях, что позволяет продавать их в соответствии с требованиями регулирования класса II. Таким образом, такая поддержка со стороны регулирующих органов способствует более широкому внедрению лазерных технологий и стимулирует рост рынка в США в различных областях медицины.

Государственное финансирование системы здравоохранения и растущие инвестиции в современные медицинские учреждения являются основными факторами, стимулирующими рост рынка в Канаде . Рост рынка также обеспечивается получением разрешений регулирующих органов, а также внедрением лазеров в хирургических, дерматологических и офтальмологических целях государственными и частными медицинскими учреждениями. В январе 2025 года компания Norlase сообщила о получении лицензии от Министерства здравоохранения Канады на свой зеленый лазер ECHO, представляющий собой портативный фотокоагулятор с сканированием, объединяющий лазер и сканер в одном устройстве для офтальмологического применения. Кроме того, в апреле 2023 года NIH сообщила о получении лицензии на низкоуровневую лазерную систему Erchonia FX 635, которая используется в частных клиниках лечения боли и хиропрактики для лечения хронической боли в пояснице. Эта неинвазивная, безболезненная терапия обеспечивает облегчение боли за счет фотобиомодуляции, и при такой постоянной бюрократической поддержке рынок в стране будет расти быстрыми темпами.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок медицинских лазеров в Азиатско-Тихоокеанском регионе зарекомендовал себя как самый быстрорастущий рынок благодаря расширению инфраструктуры здравоохранения и увеличению числа лазерных клиник. Повышенный спрос на омолаживающие процедуры, а также на процедуры удаления волос, также способствует внедрению эстетических лазеров в этом регионе. В этой связи, в декабре 2022 года JETRO сообщила, что Национальная больничная организация медицинского центра Сендай в Японии опубликовала объявление о государственных закупках одного лазерного устройства для лечения кожи, относящегося к категории медицинского и хирургического оборудования. В нем также отмечалось, что в закупках могут участвовать поставщики, отвечающие требованиям законодательства, нормативных актов и послепродажного обслуживания, включая регистрацию в соответствии с Законом о фармацевтических делах, а также региональную квалификацию для продаж. Таким образом, аспект государственных закупок подчеркивает внедрение передовых медицинских лазерных технологий в государственных медицинских учреждениях Японии, что стимулирует большее количество игроков к расширению своего присутствия в регионе.

Растущий спрос на косметические процедуры, офтальмологическое лечение и онкологические вмешательства открывает многообещающие возможности для первопроходцев на китайском рынке медицинских лазеров. Рост рынка в стране также обусловлен стремлением правительства к модернизации инфраструктуры здравоохранения, а также ростом располагаемых доходов, что эффективно стимулирует внедрение инновационных лазеров. Согласно правительственным данным Китая за январь 2025 года, дерматологическая больница Южного медицинского университета официально приобрела одну двухволновую медицинскую лазерную систему, а именно пикосекундный/двухволновой лазер Nd:YAG, марки PicoWay/GentleMax Pro Plus, которая была закуплена в рамках государственного тендера. Контракт был заключен с компанией Guangzhou Jianxing Medical Equipment Co., Ltd. на сумму 3 850 000 юаней (приблизительно 550 000 долларов США), после чего 5 назначенных экспертов провели оценку по техническим, коммерческим и ценовым критериям, что свидетельствует об оптимистичных перспективах роста рынка в стране.

Китайский рынок медицинских лазеров: государственные закупочные проекты и стратегический анализ (2025)

Проект закупок | Закупающая организация | Тип лазера | Стоимость контракта (юани / доллары США) | Основные положения | Возможности рынка медицинских лазеров |

Аппарат для гольмиевой лазерной терапии | Больница Пекинского медицинского университета, Китайская академия медицинских наук | Lumenis Pulse 120H | ¥2 950 000 (приблизительно) USD (435 000) | Закупка у единственного поставщика, рассмотрено 5 экспертами. | В статье подчеркивается потребность в современных терапевтических лазерах в китайских больницах. |

Хирургическая лазерная система на основе диоксида углерода (система лазерного лечения кожи) | Гуандунская провинциальная народная больница | CO₂? Хирургическая лазерная система | 3 050 000 иен (приблизительно 450 000 долларов США) | Открытый тендер, электронные торги | Это свидетельствует о росте внедрения эстетических и хирургических лазеров в системе здравоохранения. |

Источник: Официальные пресс-релизы

Расширение доступа к медицинскому обслуживанию, повышение осведомленности о неинвазивных методах лечения и быстрое развитие частных медицинских учреждений являются основными факторами, способствующими устойчивому росту рынка медицинских лазеров в Индии . Использование лазеров в стране активно поддерживается финансовой поддержкой, академическими исследовательскими центрами и программами повышения квалификации для медицинских специалистов. В марте 2025 года Центр зрения объявил о запуске первого в Азии аппарата для лазерной коррекции зрения на основе искусственного интеллекта, AMARIS 1050RS, способного корректировать зрение примерно за 10 секунд на каждый глаз и завершать всю процедуру примерно за 10 минут, тем самым сокращая вдвое время традиционных операций лазерной коррекции зрения. Система включает в себя прогнозирование с помощью ИИ, улучшенное отслеживание движения глаз и частоту повторения лазерного импульса 1050 Гц, что обеспечивает очень точное лечение и более быстрое восстановление пациента в течение 24-48 часов. Таким образом, благодаря столь быстрому технологическому прогрессу, страна готова стать свидетелем беспрецедентного роста в ближайшие годы.

Стоимость лазерной процедуры в Государственном медицинском колледже и больнице (GMCH) Чандигарха в зависимости от ежемесячного дохода (индийские рупии и доллары США) в 2026 году.

Процедура | Доход до 5000 фунтов стерлингов. | Доход 5 001–25 249 фунтов стерлингов | Доход > 25 250 фунтов стерлингов |

Лазерное лечение (полный курс) | - | 90 (1,08 доллара США) | 180 (2,16 доллара США) |

Лазерная коррекция зрения (LASIK) с использованием микрокератома. | 5000 (60 долларов США) | 6000 (72 доллара США) | 6000 (72 доллара США) |

Фоторефракционная кератэктомия (ФРК) | 5000 (60 долларов США) | 6000 (72 доллара США) | 6000 (72 доллара США) |

Фотокоагуляция / Лазерная коагуляция | - | 90 (1,08 доллара США) | 180 (2,16 доллара США) |

YAG-капсулотомия | - | 20 (0,24 доллара США) | 40 (0,48 долларов США) |

Источник: GMCH

Анализ европейского рынка

Европейский рынок медицинских лазеров имеет огромные возможности для роста, чему в значительной степени способствует хорошо развитая инфраструктура здравоохранения и сильный акцент на исследованиях и разработках. Страны региона выбирают эти усовершенствованные лазерные технологии с гармонизацией регулирования, что облегчает трансграничную коммерциализацию. Проект Lasers4EU, финансируемый Европейским союзом и координируемый Forschungsverbund Berlin eV, направлен на создание виртуальной распределенной инфраструктуры лазерных исследований путем интеграции основных региональных лазерных центров. Кроме того, общая стоимость этого проекта составляет 7,18 млн евро (7,9 млн долларов США), а вклад ЕС — 5 млн евро (5,5 млн долларов США). Он предоставляет академическим и промышленным пользователям доступ к лазерным технологиям для применения в биомедицинской оптике, фотонике и науке о высоких полях. Таким образом, эта инициатива демонстрирует важность государственного финансирования исследований, которое укрепляет медицинскую лазерную промышленность региона.

Развитая система здравоохранения, огромный акцент на клинических исследованиях и интеграция передовых технологий в больницах и клиниках открывают перед немецким рынком медицинских лазеров перспективные возможности для роста. Страна признана одним из лидеров по внедрению малоинвазивных хирургических решений и эстетических лазерных процедур, что также поддерживается надежной нормативно-правовой базой. В январе 2025 года в рамках проекта TheraOptik, финансируемого Федеральным министерством образования и исследований Германии, исследователи из Института нейрохирургии им. Лейбница в Йене в сотрудничестве с Университетской больницей Йены и компанией Grintech разработали эндоскопическую лазерную систему с поддержкой искусственного интеллекта, которая в режиме реального времени идентифицирует и избирательно удаляет опухолевую ткань. В Институте Лейбница также отмечают, что устройство объединяет диагностику и терапию, используя фемтосекундный лазер для точной абляции пораженной ткани, достигая 96% точности в доклинических испытаниях. Эти поддерживаемые государством проекты в стране создают значительный потенциал для дальнейшего развития рынка.

Рынок медицинских лазеров в Великобритании расширяется в региональном масштабе, чему способствуют как государственные, так и частные медицинские учреждения, растущий спрос на неинвазивные процедуры и сотрудничество в области исследований с университетами и медицинскими институтами. В мае 2024 года Национальная служба здравоохранения Англии (NHS England) объявила о внедрении лазерной интерстициальной термотерапии для пациентов с резистентной к лекарствам эпилепсией в больнице Королевского колледжа (Лондон) и Центре Уолтона (Ливерпуль). Кроме того, эта минимально инвазивная лазерная процедура под контролем МРТ точно воздействует на вызывающую судороги ткань головного мозга и разрушает ее, сокращая время восстановления и хирургические риски. Более того, эта инициатива была поддержана национальной политикой здравоохранения и сотрудничеством в области исследований, что подчеркивает интеграцию лазерных технологий в клиническую практику для улучшения результатов лечения пациентов и, следовательно, указывает на позитивные перспективы рынка.

Ключевые игроки рынка медицинских лазеров:

- Lumenis Ltd. (Израиль)

- Candela Medical / Candela Corporation (США)

- Компания Alma Lasers Ltd. (Израиль)

- BIOLASE, Inc. (США)

- Cynosure, Inc. (Hologic) (США)

- Бостонская научная корпорация (США)

- Alcon Laboratories, Inc. (Швейцария)

- Корпорация IRIDEX (США)

- Fotona doo (Словения)

- Quanta System SpA (Италия)

- Sciton, Inc. (США)

- IPG Photonics Corporation (США)

- Bausch + Lomb (США/Канада)

- Корпорация Topcon (Япония)

- El.En. SpA (Италия)

- Компания Nidek Co., Ltd. (Япония)

- ZEISS (Carl Zeiss Meditec AG) (Германия)

- BTL International (Чехия)

- BISON Medical (Южная Корея)

- Солнечная львица (Россия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Lumenis Ltd. является пионером и одним из крупнейших мировых производителей медицинских лазеров, обладающим широким портфолио, включающим эстетические, хирургические и офтальмологические лазеры. Компания на протяжении многих лет занимается глобальной экспансией и инновациями в области многофункциональных платформ, уделяя основное внимание омоложению кожи, эпиляции и малоинвазивным хирургическим лазерам.

- Компания Cynosure, Inc., в настоящее время входящая в состав Hologic, специализируется на эстетических и дерматологических лазерных системах, таких как диодные, Nd:YAG и пикосекундные платформы для удаления волос, коррекции пигментации и коррекции контуров тела. Компания имеет очень сильную сеть прямых продаж и дистрибуции в Северной Америке, Европе и Азиатско-Тихоокеанском регионе.

- Компания Alma Lasers Ltd. специализируется в основном на косметических лазерных и энергетических устройствах, используемых для лечения кожи, тела и волос. Она входит в группу компаний Sisram Medical и использует модульные, экономически эффективные системы, отвечающие широкому спектру эстетических потребностей.

- Компания BIOLASE, Inc. базируется в США и известна своими стоматологическими лазерными системами, предлагающими решения как для операций на твердых, так и на мягких тканях, повышающие точность и комфорт пациента. Корпоративная стратегия BIOLASE сосредоточена на расширении ассортимента продукции с использованием лазеров для всех типов тканей и увеличении присутствия в стоматологическом секторе за счет стратегических партнерств и получения разрешений регулирующих органов.

- Компания Candela Corporation — еще один видный игрок на рынке эстетических и дерматологических лазерных платформ, наиболее известная своими инновациями, такими как импульсные системы на основе красителей и пикосекундные системы. Кроме того, компания постоянно инвестирует в повышение универсальности методов лечения, например, в разработку платформ для сосудистых и пигментных поражений, и поддерживает обширный портфель эффективных устройств для энергетической медицинской эстетики.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Пионеры на рынке медицинских лазеров выбирают различные стратегии роста для укрепления своего международного присутствия. Конкуренция отличается высокой интенсивностью, и лидерами являются компании, использующие расширенные портфели продуктов в области хирургии, эстетической медицины, офтальмологии и стоматологии. Ведущие игроки, такие как Lumenis, Candela и Boston Scientific, доминируют в этой области благодаря постоянным инновациям, выгодным слияниям и международным дистрибьюторским сетям, в то время как другие, такие как Fotona, Quanta System и IPG Photonics, конкурируют в специализированных нишах. Масштабные инвестиции в НИОКР, приобретения, партнерства и экспансия на развивающиеся рынки — вот некоторые из стратегий, предпринимаемых игроками для обеспечения своих рыночных позиций. В марте 2025 года Alcon объявила о соглашении о приобретении LENSAR, Inc. за сумму до 430 миллионов долларов США, включив в портфель роботизированную лазерную систему для удаления катаракты ALLY и оптимизированное программное обеспечение для укрепления своего портфеля продуктов для фемтосекундной лазерной хирургии катаракты.

Структура корпоративного сектора рынка медицинских лазеров:

Последние события

- В феврале 2026 года компания Mauna Kea Technologies объявила о создании новой коммерческой организации для ускорения международного роста CellTolerance и Cellvizio, сосредоточив внимание на Европе, Ближнем Востоке и Австралии, расширяя использование своих технологий конфокальной лазерной эндомикроскопии и диагностических лазеров.

- В январе 2026 года компания Laser Photonics Corporation объявила о получении заказа на сумму 0,5 миллиона долларов США на свою систему обработки CMS Laser от американского производителя медицинского оборудования. Эта специализированная система использует два волоконных лазера: один для маркировки, а другой для селективной абляции металлических компонентов.

- Report ID: 4437

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.