Обзор рынка медицинских имплантатов:

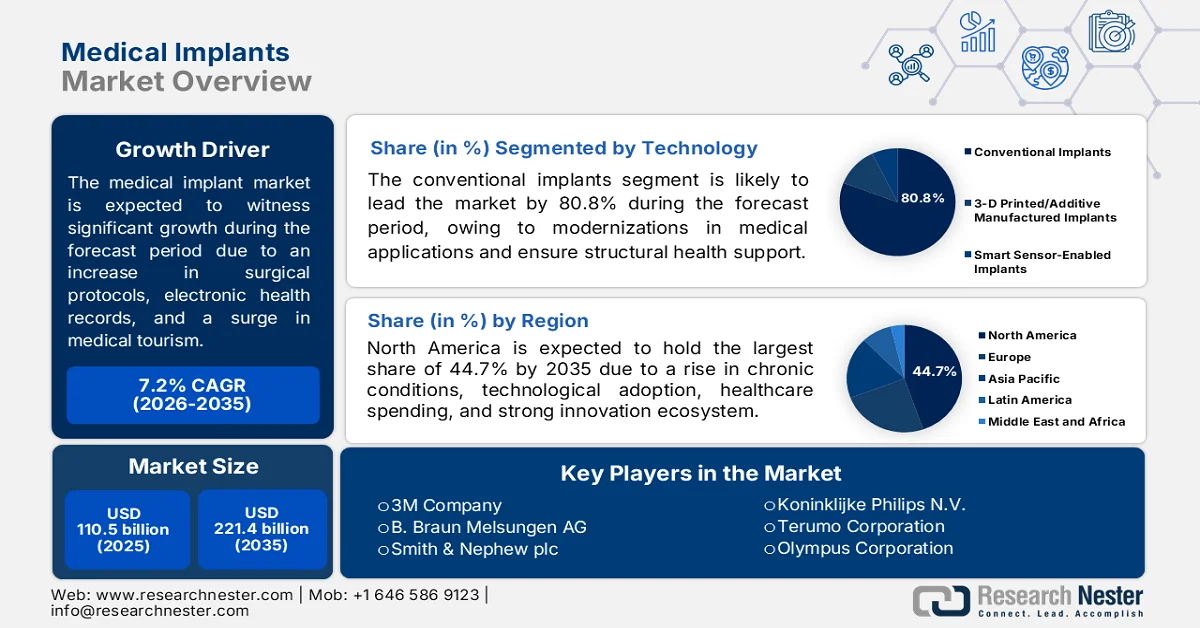

Объем рынка медицинских имплантатов в 2025 году оценивался в 110,5 млрд долларов США и, согласно прогнозам, к концу 2035 года превысит 221,4 млрд долларов США, увеличиваясь более чем на 7,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли медицинских имплантатов оценивался в 118,4 млрд долларов США.

Глобальный рынок медицинских имплантатов претерпевает значительные изменения в связи с ростом спроса на хирургические протоколы с выпиской в тот же день и амбулаторным лечением, расширением предоперационных объемов для уменьшения узких мест в больницах, стандартизацией электронных медицинских карт, ростом медицинского туризма и переходом от имплантатов на основе металлов к гибридным устройствам из полимеров и биокерамики. Согласно официальной статистике, опубликованной JMIR Publications в сентябре 2022 года, предоставление доказательств эффективного использования сертифицированных электронных медицинских карт привело к предоставлению больницам и врачам стимулирующих выплат в размере 27 миллиардов долларов США. Кроме того, 406 миллионов долларов США были выделены организациям Medicare Advantage для соответствующих поставщиков медицинских услуг. Помимо этого, Центр Medicare и Medicaid предложил выплаты в размере 63 750 долларов США на срок более 6 лет для Medicaid и 44 000 долларов США на срок более 5 лет для Medicare, что способствовало росту рынка медицинских имплантатов.

Кроме того, децентрализованное производство с использованием 3D-печати непосредственно у постели больного, дистанционный терапевтический мониторинг на основе имплантатов и внедрение циклических моделей для дорогостоящих имплантатов — вот некоторые тенденции, способствующие росту мирового рынка медицинских имплантатов. Как указано в статье, опубликованной NLM в июле 2024 года, ожидается, что мировая индустрия дистанционного мониторинга пациентов будет быстро расти в ближайшие годы, достигнув ежегодного темпа роста в 18,9% к концу 2028 года. Кроме того, согласно метаанализу, 27 рандомизированных контролируемых исследований носимых биосенсоров показали ограниченное клиническое воздействие. Аналогично, влияние цифровых систем оповещения с помощью датчиков для дистанционного мониторинга привело к снижению числа госпитализаций на 9,6% и снижению общей смертности на 3%, что свидетельствует об оптимистичных перспективах роста и расширения рынка медицинских имплантатов.

Ключ Медицинские имплантаты Сводка рыночной аналитики:

Основные региональные особенности:

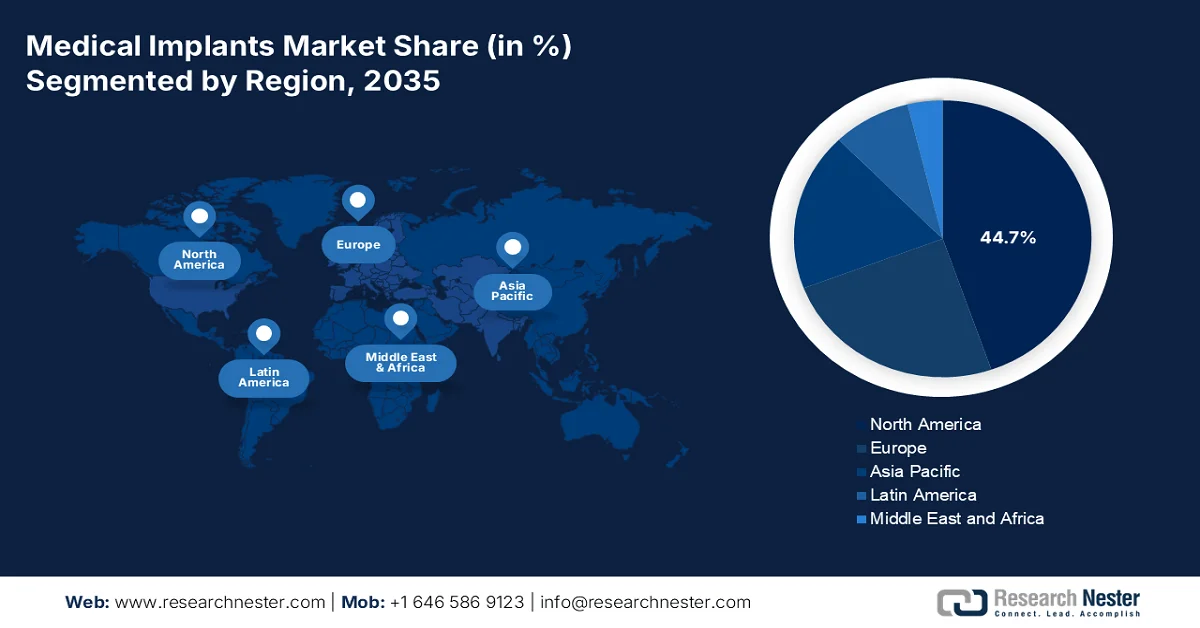

- Ожидается, что к 2035 году рынок медицинских имплантатов в Северной Америке займет 44,7% выручки, что обусловлено старением населения, ростом распространенности хронических заболеваний, увеличением расходов на здравоохранение и развитой инновационной экосистемой, поддерживающей передовые технологии имплантации.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост рынка, чему будут способствовать улучшение доступности медицинских услуг, экономика, основанная на системе возмещения расходов, развитие нормативно-правовой базы, расширение медицинской инфраструктуры и расширение страхового покрытия.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент традиционных имплантатов займет 80,8% рынка медицинских имплантатов, что обусловлено их важной ролью в обеспечении структурной поддержки, восстановлении физической функциональности и улучшении качества жизни пациентов.

- Ожидается, что в прогнозируемый период сегмент металлических биоматериалов займет вторую по величине долю на рынке, чему способствует растущий спрос на долговечные несущие материалы, способные восстанавливать и заменять поврежденные ткани опорно-двигательного аппарата.

Основные тенденции роста:

- Увеличение программ по борьбе с неинфекционными заболеваниями

- Уровень охвата медицинским страхованием среди населения с низким уровнем дохода

Основные проблемы:

- Фрагментация цепочки поставок и зависимость от сырья

- Строгие и разнообразные регуляторные механизмы

Ключевые игроки: Johnson & Johnson (США), Medtronic plc (США), Abbott Laboratories (США), Stryker Corporation (США), Boston Scientific Corporation (США), Zimmer Biomet Holdings Inc. (США), Edwards Lifesciences Corporation (США), Becton, Dickinson and Company (США), Intuitive Surgical (США), 3M Company (США), B. Braun Melsungen AG (Германия), Smith & Nephew plc (Великобритания), Koninklijke Philips NV (Нидерланды), Terumo Corporation (Япония), Olympus Corporation (Япония), Cochlear Limited (Австралия), Samsung Medison (Южная Корея), MicroPort Scientific Corporation (Китай), Meril Life Sciences Pvt. Ltd. (Индия), Biotronik SE & Co. KG (Германия).

Глобальный Медицинские имплантаты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 110,5 млрд долларов США.

- Размер рынка в 2026 году: 118,4 млрд долларов США.

- Прогнозируемый объем рынка: 221,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (44,7% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Сингапур, Саудовская Аравия

Last updated on : 27 May, 2026

Рынок медицинских имплантатов: факторы роста и проблемы

Факторы роста

- Увеличение программ по борьбе с неинфекционными заболеваниями: наличие масштабных государственных программ скрининга этих заболеваний приводит к беспрецедентному развитию систем мониторинга пациентов, что положительно сказывается на мировом спросе на медицинские имплантаты. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения (ВОЗ) в сентябре 2025 года, неинфекционные заболевания негативно повлияли почти на 43 миллиона человек, что составляет 75% всех смертей в мире, не связанных с пандемиями. Кроме того, 73% всех смертей пришлись на страны с низким и средним уровнем дохода, при этом на сердечно-сосудистые заболевания приходится 19 миллионов смертей. Однако для борьбы с этим явлением, согласно статье в NLM от марта 2026 года, общий объем расходов на здравоохранение, особенно в США, к концу 2028 года, как ожидается, достигнет 6,2 триллиона долларов США, что составит 20% валового внутреннего продукта (ВВП) и, таким образом, положительно повлияет на рост рынка медицинских имплантатов.

- Уровень охвата медицинским страхованием среди населения с низким уровнем дохода: Расширение охвата страхованием на случай катастрофических медицинских расходов, особенно в странах с низким и средним уровнем дохода, все больше трансформирует рынок медицинских имплантатов. Как указано в статье, опубликованной ВОЗ в декабре 2025 года, показатель индекса всеобщего медицинского страхования успешно вырос с 54 до 71 к 2023 году. Кроме того, в том же году почти на 20% сократилась доля населения, не охваченного основными медицинскими услугами. Однако по состоянию на 2022 год в мире 2,1 миллиарда человек испытывали финансовые трудности, а 1,6 миллиарда человек жили в нищете, что составляет 26% от общей численности населения и свидетельствует об огромном спросе на услуги медицинского страхования, который способствует расширению рынка.

Проблемы

- Фрагментация цепочки поставок и зависимость от сырья: рынок медицинских имплантатов функционирует по глобально распределенной модели поставок «точно в срок», которая стала опасно хрупкой. Большая часть высококачественного титана, кобальт-хрома и специальной керамики поступает из нескольких геополитических очагов, в то время как поставки полупроводников для активных имплантатов остаются сосредоточенными на нескольких азиатских производственных предприятиях. Любой сбой, будь то закрытие морских узких мест, экспортные ограничения или сбой в логистике, быстро распространяется по континентам, останавливая производственные линии и задерживая операции. Кроме того, процесс сертификации альтернативных источников материалов, как известно, очень длительный, часто занимающий годы, чтобы переаттестовать нового поставщика в соответствии со строгими стандартами медицинских изделий.

- Жесткие и противоречивые нормативные требования: вывод новых медицинских имплантатов на рынок требует преодоления лабиринта нормативных режимов, которые значительно различаются в зависимости от региона. В этом отношении США требуют строгих процедур предварительного одобрения, новый Регламент о медицинских изделиях (MDR) в Европе существенно повысил требования к соответствию, а рынки Азии часто имеют свои уникальные требования к клиническим доказательствам. Эти противоречивые стандарты вынуждают производителей поддерживать несколько вариантов продукции, проводить отдельные клинические испытания и управлять различными системами документации по качеству. В результате увеличивается время выхода на рынок, часто растягивая циклы инноваций на несколько лет, и значительно возрастают затраты на разработку, что ограничивает рост рынка медицинских имплантатов.

Размер и прогноз рынка медицинских имплантатов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,2% |

|

Базовый размер рынка (2025 год) |

110,5 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

221,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских имплантатов:

Анализ технологического сегмента

Исходя из технологического сегмента, ожидается, что к концу 2035 года на долю традиционного сегмента медицинских имплантатов придется 80,8% рынка. Рост этого сегмента в первую очередь обусловлен его основополагающей ролью в современной медицине, поскольку он обеспечивает структурную поддержку, восстанавливает физические функции и значительно улучшает качество жизни пациентов. Согласно официальной статистике, опубликованной NLM в октябре 2025 года, ежегодно имплантируется более 7,5 миллионов ортопедических устройств, а мировой рынок ортопедических имплантатов, как ожидается, достигнет 79,5 миллиардов долларов США к концу 2030 года. Кроме того, согласно данным отчета OEC за май 2026 года, глобальная стоимость поставок ортопедических устройств по состоянию на 2024 год составила 81,6 миллиарда долларов США, что соответствует 0,3% доли рынка и 5,9% роста экспорта, тем самым расширяя их клиническое применение в различных регионах.

Клиническое применение имплантируемых электронных устройств, 2025 год.

Название устройства | Размеры/Габариты | Метрики |

Кардиологические устройства |

|

|

Беспроводной кардиостимулятор Micra | Правый желудочек, 25,9 х 6,7 мм, ЭКГ 2,0 г, зубец R, титан, нитинол | Срок службы батареи: от 12 до 17 лет. Порог захвата: более 1,2 В при 0,24 мс, R-волна: 10,7 ± 5,0 мВ |

S-ICD (Boston Scientific) | Подкожный 83 × 69 × 12,7 мм Поверхностная ЭКГ Титан | Успешность разряда: >98%; Срок службы батареи: 7,5 лет; Обнаружение: 170–250 ударов в минуту |

Нейронные интерфейсы | ||

Электроды для глубокой стимуляции мозга (DBS) (Medtronic) | Субталамусное ядро Диаметр 1,27 мм, 4 контакта ЛФП, бета-колебания Платина-Иридий | Частота: 60–185 Гц, напряжение: 0–10,5 В, ширина импульса: 60–450 мкс |

Нейралинк Н1 | Кора головного мозга Чип размером 23 × 8 мм, 1024 канала. Всплеск активности Гибкие полимерные нити | Количество потоков: 64 на чип, Пропускная способность: 20 кГц, Беспроводная связь: 10 Мбит/с |

Метаболические датчики | ||

Abbott Libre 3 | Подкожная пластика руки Диаметр 21 мм × 2,9 мм Глюкоза Ферментный сенсор | MARD: 8,9%, Задержка: 1,8 ± 4,8 мин, Продолжительность: 14 дней |

Эверсенс 365 | Подкожная подкожная пластика верхней части руки 18,3 × 3,5 мм Глюкоза (флуоресценция) Фторполимер, гидрогель | MARD: 8,8%, Продолжительность: 365 дней, Калибровка: 1 раз в неделю |

Устройства для желудочно-кишечного тракта/желчевыводящих путей | ||

Магнитоупругий датчик | Поверхность билиарного стента толщина 28 мкм Вязкость/Масса Метглас, ПДМС, феррит | Отношение сигнал/шум: 106, Обнаружение: расстояние 17 см, Чувствительность: изменение массы 0,1%. |

Беспроводной датчик pH | Пищевод/Желудок капсула 26 × 13 мм pH, температура Кремниевая нанопроволока | Диапазон pH: 0–14, Точность: ±0,1 pH, Время работы от батареи: 48–96 ч |

Источник: NLM

Анализ сегментов материалов

Прогнозируется, что подсегмент металлических биоматериалов, входящий в состав сегмента материалов, займет вторую по величине долю на рынке медицинских имплантатов в течение прогнозируемого периода. Рост этого подсегмента эффективно обеспечивается за счет предоставления необходимой структурной целостности, несущей способности и долговечности для восстановления или замены поврежденных костно-мышечных тканей. Как указано в статье, опубликованной NLM в феврале 2022 года, Азиатско-Тихоокеанский регион и Северная Америка считаются наиболее быстрорастущими и значимыми экономиками в области биоматериалов, соответственно, с ежегодным темпом роста в 13,6%. Кроме того, имплантаты легко изготавливаются и проектируются с учетом потенциала биоматериалов, и в этом отношении часто используются металлические биоматериалы для имплантатов из сплава Ti-6Al-4V, нержавеющей стали 316L, кобальт-хром-молибдена и никель-титанового сплава с эффектом памяти формы (NiTi-SMA), что способствует расширению подсегмента.

Анализ сегмента конечных пользователей

К концу установленного срока ожидается, что сегмент больниц, являющийся частью сегмента конечных пользователей, займет третью по величине долю на рынке медицинских имплантатов. Развитие этого сегмента в значительной степени обусловлено тем, что он служит основным местом проведения сложных имплантационных процедур. Эти учреждения предлагают критически важную инфраструктуру, необходимую для успешных хирургических результатов, включая современные операционные залы, оснащенные гибридными системами визуализации, системами ламинарного воздушного потока для минимизации риска инфекции и роботизированными хирургическими платформами. Многопрофильный характер больниц, объединяющий анестезиологов, хирургов-специалистов, рентгенологов, реабилитационные бригады и специалистов по инфекционному контролю, создает комплексную экосистему оказания медицинской помощи, которую амбулаторные центры не могут в полной мере воспроизвести для случаев высокой степени тяжести.

Наш углубленный анализ рынка медицинских имплантатов включает следующие сегменты:

Сегмент | Подсегменты |

Технологии |

|

Материал |

|

Конечный пользователь |

|

Продукт |

|

Приложение |

|

Функциональность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок медицинских имплантатов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю на рынке медицинских имплантатов – 44,7%. Рост рынка в регионе в основном обусловлен старением населения и ростом числа хронических заболеваний, внедрением передовых материалов и «умных» имплантатов, увеличением расходов на здравоохранение и развитой инновационной экосистемой. Согласно официальной статистике, опубликованной в феврале 2026 года в журнале The Lancet Regional Health – Americas, Министерство здравоохранения и социальных служб США (HHS) провело клиническое исследование с участием 5624 пациентов для оценки влияния хронических заболеваний. Исследование показало, что гипертония является одним из наиболее распространенных хронических заболеваний, поражающим 68,9 миллиона взрослых, за ней следуют 64,7 миллиона взрослых, страдающих от высокого уровня холестерина, 54 миллиона – от артрита и 52,1 миллиона – от хронической боли, что указывает на огромный спрос на расширение рынка медицинских имплантатов в регионе в целом.

Рынок медицинских имплантатов в США значительно растёт благодаря старению населения, увеличению спроса на сердечно-сосудистые и ортопедические имплантаты, высокой распространённости редких заболеваний, связанных с образом жизни, таких как сердечная недостаточность, ожирение и диабет, а также наличию значительных расходов на здравоохранение и развитой инфраструктуры. Как указано в статье, опубликованной Центрами по контролю и профилактике заболеваний (CDC) в октябре 2024 года, сердечно-сосудистые заболевания являются одной из ведущих причин смерти: каждые 34 секунды в стране умирает 1 человек. Кроме того, по состоянию на 2023 год от сердечно-сосудистых заболеваний умерло 919 032 человека, что составляет 1 из каждых 3 смертей. Помимо этого, расходы на лекарства и услуги для лечения этого заболевания по состоянию на 2022 год превысили 168 миллиардов долларов США, что подпитывает рыночный спрос. Более того, увеличение национальных расходов на здравоохранение также способствует развитию рынка медицинских имплантатов.

Анализ ежемесячных национальных расходов на здравоохранение в США, 2018a-2024 гг.

Компоненты | 2018a | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

НХЭ (млрд долларов США) | 3637,7 | 3,805.1 | 4,204.3 | 4376,9 | 4586,6 | 4925,3 | 5,278.6 |

ВВП (млрд долларов США) | 20 656,5 | 21 540,0 | 21,375.3 | 23,725.6 | 26,054.6 | 27,811.5 | 29 298,0 |

НИЗ в процентах от ВВП | 17.6 | 17.7 | 19.7 | 18.4 | 17.6 | 17.7 | 18.0 |

Население (млн) | 329.4 | 331.3 | 332.7 | 333.2 | 335.1 | 337.8 | 341.1 |

НЭЗ на душу населения | 11 042 долларов США | 11 487 долларов США | 12,637 | 13,137 | 13,689 | 14,580 | 15,474 |

ВВП на душу населения | 62 703 долларов США | 65,024 | 64,246 | 71,208 | 77,761 | 82,330 | 85,888 |

Дефлятор NHE с цепным утяжелением | 102.3 | 103.3 | 106.3 | 108.0 | 111.4 | 114.7 | 117.5 |

индекс цен ВВП | 102.3 | 104.0 | 105.4 | 110.2 | 118.0 | 122.4 | 125.4 |

Реальные расходы на здравоохранение (млрд долларов США) | 3556 | 3683 | 3954 | 4053 | 4117 | 4294 | 4492 |

Реальные расходы ВВП (млрд долларов США) | 20,194 | 20,176 | 20,285 | 21,532 | 22,076 | 22,724 | 23,358 |

Источник: Организация «Health Affairs»

Высокая распространенность неврологических заболеваний, растущий спрос на инновационные биоматериалы, такие как нержавеющая сталь и титан для зуботехнических и ортопедических протезов, постоянные инвестиции в здравоохранение на уровне провинций и акцент на интеграцию цепочки поставок в региональные распределительные сети — вот некоторые факторы, которые поддерживают рынок медицинских имплантатов в Канаде . Согласно статье, опубликованной организацией Brain Injury Canada в 2024 году, более 10 миллионов человек в стране живут с неврологическими заболеваниями, начиная от травм, расстройств и болезней, которые все больше влияют на повседневную жизнь. Кроме того, ожидается, что каждый третий человек в течение жизни столкнется с неврологическим заболеванием. Более того, по оценкам, расходы на психическое здоровье и неврологические расстройства составляют 61 миллиард долларов США в год, что превышает расходы на сердечно-сосудистые заболевания и рак, тем самым стимулируя рост рынка медицинских имплантатов.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион на рынке медицинских имплантатов станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено фундаментальными преобразованиями, экономикой, основанной на возмещении затрат, расширением доступности здравоохранения, нормативно-правовой базой, медицинскими учреждениями и расширением страхового покрытия. Согласно официальной статистике, опубликованной NLM в ноябре 2025 года, прогнозируется, что охват медицинскими услугами увеличится с 53,5% до 81,5% к концу 2030 года, особенно в Южной Азии. Одновременно прогнозируется, что катастрофические расходы на здравоохранение увеличатся с 7,2% до 18,6% к концу того же года. Кроме того, 4,5 миллиарда человек в регионе не имели доступа к важнейшим медицинским услугам, более 1 миллиарда человек столкнулись с катастрофическими расходами на здравоохранение, а 344 миллиона жили в нищете, что положительно сказывается на развитии рынка.

Рынок медицинских имплантатов в Китае набирает обороты благодаря урбанизации, росту среднего класса, увеличению спроса на стоматологические и косметические реставрационные процедуры, усилению государственных программ и наличию крупных инновационных и производственных баз. Как отмечалось в статье, опубликованной ITA в августе 2025 года, китайская индустрия здравоохранения считается второй по величине в мире, ее приблизительная стоимость к 2024 году превысила 1 триллион долларов США, а к концу 2029 года, по прогнозам, достигнет более 1,5 триллиона долларов США. Благодаря этому росту в стране насчитывается более 40 000 больничных центров, предоставляющих более 8 миллионов коек. Из них государственные учреждения обеспечивают 70,2% больничных мест и принимают 83,4% пациентов, что способствует развитию рынка в стране.

Увеличение численности пожилого населения, рост распространенности хронических заболеваний, внедрение инновационных имплантационных технологий, оптимальная динамика цепочки поставок и организационный вклад — вот некоторые тенденции, которые способствуют развитию рынка медицинских имплантатов в Японии . Кроме того, объем рынка медицинских имплантатов в Японии по состоянию на 2025 год составлял 8,8 млрд долларов США, и ожидается, что к концу 2026 года он достигнет 9,2 млрд долларов США, а к 2035 году — 14,4 млрд долларов США, при темпе роста 5,1%. Более того, согласно статье Всемирного экономического форума, опубликованной в сентябре 2023 года, более 1 из 10 человек в стране в настоящее время старше 80 лет. Кроме того, почти треть населения страны старше 65 лет, что составляет примерно 36,2 миллиона человек, указывает на огромные возможности для роста и расширения рынка в стране.

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок медицинских имплантатов продемонстрирует устойчивый рост и расширение. Рост рынка в регионе в значительной степени обусловлен демографическими особенностями, увеличением распространенности артрита, наличием инновационных медицинских учреждений, надежной системой возмещения затрат и лидерством в инновациях в области ортопедических биоматериалов. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в январе 2026 года, клиническое исследование было проведено с участием 6 767 340 человек, страдающих остеоартрозом тазобедренного сустава (ОА), и 6 805 777 человек, страдающих остеоартрозом коленного сустава. Совокупная распространенность остеоартроза коленного и тазобедренного суставов в регионе составила примерно 10% и 6% соответственно. Кроме того, исследование показало, что распространенность остеоартроза тазобедренного сустава в регионе варьировалась от 2% на востоке до 7% на юге, в то время как распространенность остеоартроза коленного сустава варьировалась от 7% на севере до 19% на востоке, что свидетельствует о значительном росте рынка и спроса.

Рынок медицинских имплантатов в Германии набирает все большую популярность благодаря развитой инфраструктуре здравоохранения, лидерству в области ортопедических биоматериалов, наличию системы обязательного медицинского страхования, всестороннему покрытию имплантационных процедур, постоянным инновациям и запуску производства продукции. Как указано в отчете ОЭСР за 2025 год, расходы на здравоохранение и медицинские услуги на душу населения в стране являются самыми высокими по сравнению с другими странами региона и достигли 6 296,4 долларов США к 2023 году. Кроме того, на государственное финансирование приходится 86% общих расходов на здравоохранение, в то время как расходы из собственного кармана составляют большую часть частных расходов – 11%. Эти расходы значительно превышают региональный средний показатель в 16%, что свидетельствует об оптимистичных перспективах расширения рынка в стране.

Анализ расходов на здравоохранение на душу населения в Германии, 2023 год.

Компоненты | Германия | Европа |

Обязательные или государственные программы | 86% | 80% |

Частные источники | 14% | 20% |

Общие расходы на здравоохранение | 6 296,4 долларов США | 4 456,2 долларов США |

Источник: ОЭСР

Тактическая ориентация на инновационные методы лечения, акцент на передовые терапии, рост медицинских расходов, соответствующие государственные стратегии, расширение программ роботизированной хирургии, создание кардиологических и ортопедических центров, а также соответствие мировым стандартам — вот некоторые тенденции, способствующие развитию рынка медицинских имплантатов в Великобритании . Согласно статье, опубликованной Британским кардиологическим фондом в мае 2024 года, в марте 2024 года количество пациентов в списках ожидания на кардиологические услуги резко возросло до 414 596 человек, особенно в Англии, где этот показатель увеличился на 6048 человек по сравнению с февралем. Кроме того, список ожидания на кардиологические услуги на 78% больше, чем в предыдущие годы, что означает увеличение на 182 000 человек. Более того, 41% пациентов находятся в списке ожидания более 18 недель, что в настоящее время составляет 168 403 пациента, обеспечивая тем самым огромный спрос на медицинские услуги в стране.

Ключевые игроки рынка медицинских имплантатов:

- Джонсон и Джонсон (США)

- Medtronic plc (США)

- Abbott Laboratories (США)

- Корпорация «Страйкер» (США)

- Бостонская научная корпорация (США)

- Zimmer Biomet Holdings Inc. (США)

- Edwards Lifesciences Corporation (США)

- Бектон, Дикинсон и компания (США)

- Интуитивная хирургия (США)

- Компания 3M (США)

- Б. Браун Мельсунген АГ (Германия)

- Smith & Nephew plc (Великобритания)

- Конинклийке Philips NV (Нидерланды)

- Корпорация Терумо (Япония)

- Корпорация «Олимпус» (Япония)

- Cochlear Limited (Австралия)

- Samsung Medison (Южная Корея)

- Компания MicroPort Scientific Corporation (Китай)

- Meril Life Sciences Pvt. Ltd. (Индия)

- Biotronik SE & Co. KG (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Компания Johnson & Johnson поддерживает диверсифицированный портфель ортопедических и сердечно-сосудистых имплантатов через свои подразделения DePuy Synthes и Biosense Webster. Компания уделяет приоритетное внимание инновациям в области роботизированной эндопротезирования суставов и цифровых хирургических систем для укрепления своих конкурентных позиций.

- Компания Medtronic plc занимает лидирующие позиции в различных категориях имплантатов, включая системы управления сердечным ритмом, спинальные имплантаты и нейростимуляцию, используя свою обширную глобальную дистрибьюторскую сеть. Компания специализируется на интеграции технологий искусственного интеллекта и интеллектуальных датчиков в свои имплантируемые устройства.

- Компания Abbott Laboratories — ведущий игрок на рынке имплантатов для сердечно-сосудистой системы и нейромодуляции, известная своими долговечными кардиостимуляторами и системами глубокой стимуляции головного мозга. Компания делает акцент на минимально инвазивных конструкциях устройств и возможностях дистанционного мониторинга состояния пациентов.

- Корпорация Stryker занимает прочные позиции на рынке ортопедических имплантатов и хирургических технологий, особенно в области устройств для эндопротезирования суставов и фиксации при травмах. Компания продолжает совершенствовать платформы для роботизированной хирургии и имплантаты, изготовленные с помощью 3D-печати с учетом индивидуальных особенностей пациента.

- Компания Boston Scientific Corporation занимает значительную долю на рынке сердечно-сосудистых имплантатов, особенно кардиостимуляторов, стентов и устройств для коррекции структурных изменений сердца. Компания стратегически расширяет свою деятельность в области нейромодуляции и урологических имплантатов посредством целевых приобретений и расширения продуктовой линейки.

Ниже приведён список ключевых игроков, работающих на мировом рынке медицинских имплантатов:

Рынок медицинских имплантатов остается в значительной степени консолидированным, при этом доминирующую долю занимают транснациональные корпорации со штаб-квартирами в США, за которыми следуют сильные региональные лидеры из Европы и Азиатско-Тихоокеанского региона. Крупные игроки реализуют стратегические инициативы, сосредоточенные на трех ключевых областях: технологическая дифференциация за счет интеллектуальных имплантатов и устройств, созданных с помощью 3D-печати и адаптированных под конкретного пациента; географическая экспансия на быстрорастущие рынки Азиатско-Тихоокеанского региона; и вертикальная интеграция для обеспечения бесперебойности цепочек поставок в условиях давления на цены на сырье, вызванного тарифами. Недавние слияния и поглощения, такие как приобретение компанией Boston Scientific компании Axonics, подчеркивают стратегический поворот в сторону высокорентабельных сегментов нейростимуляции и урологии. Кроме того, в феврале 2025 года компания Stryker полностью приобрела Inari Medical, Inc., чтобы обеспечить себе прочные позиции в сегменте периферической сосудистой хирургии в постоянно растущем сегменте венозной тромбоэмболии, тем самым стимулируя развитие отрасли медицинских имплантатов.

Обзор корпоративного рынка:

Последние события

- В феврале 2026 года компания Medtronic plc приобрела компанию CathWorks с целью преобразования методов лечения и диагностики ишемической болезни сердца, а также использования возможностей искусственного интеллекта и данных для предоставления передовых решений.

- В октябре 2025 года корпорация Boston Scientific заключила окончательное соглашение о приобретении компании Nalu Medical, Inc., предусматривающее щедрый авансовый платеж в размере около 533 миллионов долларов США за оставшуюся долю в капитале и коммерциализацию малоинвазивных решений.

- В октябре 2024 года компания Johnson & Johnson приобрела V-Wave Ltd., целенаправленно расширив свои позиции в области сердечно-сосудистых заболеваний и обеспечив огромные возможности для борьбы с рисками для сердца.

- Report ID: 8586

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.