Мировой рынок медицинских имплантатов 3D-печати

Содержание

<р>1. Обзор отчета

<р>1.1. Обзор мирового рынка медицинских имплантатов, напечатанных на 3D-принтере

<р>1.2. Почему вам следует прочитать этот отчет

<р>1.3. Как работает этот отчет

<р>1.4. Ключевые вопросы, на которые отвечает этот аналитический отчет

<р>1.5. Для кого предназначен этот отчет?

<р>1.6. Методология

<р>1.6.1. Первичные исследования

<р>1.6.2. Вторичные исследования

<р>1.6.3. Методика оценки и прогнозирования рынка

<р>2. Введение в рынок медицинских имплантатов, напечатанных на 3D-принтере

<р>2.1. Структура рынка медицинских имплантатов, напечатанных на 3D-принтере

<р>2.2. Определение рынка медицинских имплантатов, напечатанных на 3D-принтере

<р>2.3. Таксономия мирового рынка медицинских имплантатов, напечатанных на 3D-принтере

<р>2.4. Обзор мирового рынка медицинских имплантатов, напечатанных на 3D-принтере

<р>2.5. Динамика мирового рынка медицинских имплантатов, напечатанных на 3D-принтере

<р>2.5.1. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере: движущая сила

Растущее технологическое развитие

Расширение применения 3D-имплантатов

Несколько других преимуществ, связанных с 3D-имплантатами

<р>2.5.2. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере: ограничения

Высокая стоимость имплантатов, напечатанных на 3D-принтере:

Недостаток навыков и политика возмещения расходов:

<р>2.5.1. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере: тенденции

<р>2.5.1. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере: возможности

Управление сырьем и упор на развитие технических навыков

<р>3. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере, по компонентам, 2019–2027 гг.

<р>3.1. Введение

<р>3.2. Размер и прогноз мирового рынка 3D-печатных медицинских имплантатов по компонентам

<р>3.2.1. Материальный сегмент

<р>3.2.2. Сегмент услуг

<р>3.2.3. Системный сегмент

<р>4. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере, по технологиям внедрения, 2019–2027 гг.

<р>4.1. Введение

<р>4.2. Размер и прогноз мирового рынка 3D-печатных медицинских имплантатов по технологиям внедрения

<р>4.2.1. Сегмент плавления лазерным лучом

<р>4.2.2. Сегмент электронно-лучевой плавки

<р>4.2.3. Сегмент осаждения капель

<р>4.2.4. Другие сегменты

<р>5. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере, по приложениям, 2019–2027 гг.

<р>5.1. Введение

<р>5.2. Размер и прогноз мирового рынка 3D-печатных медицинских имплантатов по приложениям

<р>5.2.1. Стоматологический сегмент

<р>5.2.2. Ортопедический сегмент

<р>5.2.3. Черепно-челюстно-лицевой сегмент

<р>6. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере, по конечным пользователям, 2019–2027 гг.

<р>6.1. Введение

<р>6.2. Размер и прогноз мирового рынка 3D-печатных медицинских имплантатов по конечным пользователям

<р>6.2.1. Больничный сегмент

<р>6.2.2. Сегмент производителей медицинского оборудования

<р>6.2.3. Сегмент научно-исследовательских и академических институтов

<р>6.2.4. Другие сегменты

<р>7. Мировой рынок медицинских имплантатов, напечатанных на 3D-принтере, по регионам, 2019–2027 гг.

<р>7.1. Введение

<р>7.2. Размер и прогноз мирового рынка 3D-печатных медицинских имплантатов по регионам

<р>7.2.1. Северная Америка

<р>7.2.2. Латинская Америка

<р>7.2.3. Европа

<р>7.2.4. Азиатско-Тихоокеанский регион

<р>7.2.5. Ближний Восток и Африка

<р>8. Анализ и прогноз рынка 3D-печатных медицинских имплантатов в Северной Америке, 2019–2027 гг.

<р>8.1. Введение

<р>8.1.1. Северная Америка

<р>8.2. Прогноз рынка 3D-печатных медицинских имплантатов в Северной Америке по странам, 2019–2027 гг.

<р>8.3. Прогноз рынка 3D-печатных медицинских имплантатов в Северной Америке по компонентам, 2019–2027 гг.

8.3 1. Прогноз рынка 3D-печатных медицинских имплантатов в Северной Америке по технологиям внедрения, 2019–2027 гг.

<р>8.4. Прогноз рынка 3D-печатных медицинских имплантатов в Северной Америке по приложениям, 2019–2027 гг.

<р>8.5. Прогноз рынка 3D-печатных медицинских имплантатов в Северной Америке по конечным пользователям, 2019–2027 гг.

<р>9. Анализ и прогноз рынка 3D-печатных медицинских имплантатов в Латинской Америке, 2019–2027 гг.

<р>9.1. Введение

<р>9.1.1. Латинская Америка

<р>9.2. Прогноз рынка 3D-печатных медицинских имплантатов в Латинской Америке по странам, 2019–2027 гг.

<р>9.3. Прогноз рынка 3D-печатных медицинских имплантатов в Латинской Америке по компонентам, 2019–2027 гг.

9 4. Прогноз рынка 3D-печатных медицинских имплантатов в Латинской Америке по технологиям внедрения, 2019–2027 гг.

<р>9.5. Прогноз рынка 3D-печатных медицинских имплантатов в Латинской Америке по приложениям, 2019–2027 гг.

<р>9.6. Прогноз рынка 3D-печатных медицинских имплантатов в Латинской Америке по конечным пользователям, 2019–2027 гг.

<р>10. Анализ и прогноз европейского рынка 3D-печатных медицинских имплантатов, 2019–2027 гг.

<р>10.1. Введение

<р>10.1.1. Европа

<р>10.2. Прогноз рынка 3D-печатных медицинских имплантатов в Европе по странам, 2019–2027 гг.

<р>10.3. Прогноз рынка 3D-печатных медицинских имплантатов в Европе по компонентам, 2019–2027 гг.

<р>10.4. Прогноз европейского рынка 3D-печатных медицинских имплантатов по технологиям внедрения, 2019–2027 гг.

<р>10.5. Прогноз европейского рынка 3D-печатных медицинских имплантатов по приложениям, 2019–2027 гг.

<р>10.6. Прогноз европейского рынка медицинских имплантатов, напечатанных на 3D-принтере, по конечным пользователям, 2019–2027 гг.

<р>11. Анализ и прогноз рынка 3D-печатных медицинских имплантатов в Азиатско-Тихоокеанском регионе, 2019–2027 гг.

<р>11.1. Введение

<р>11.1.1. Азиатско-Тихоокеанский регион

<р>11.2. Прогноз рынка 3D-печатных медицинских имплантатов в Азиатско-Тихоокеанском регионе по странам, 2019–2027 гг.

<р>11.3. Прогноз рынка 3D-печатных медицинских имплантатов в Азиатско-Тихоокеанском регионе по компонентам, 2019–2027 гг.

<р>11.4. Прогноз рынка 3D-печатных медицинских имплантатов в Азиатско-Тихоокеанском регионе по технологиям внедрения, 2019–2027 гг.

<р>11.5. Прогноз рынка 3D-печатных медицинских имплантатов в Азиатско-Тихоокеанском регионе по приложениям, 2019–2027 гг.

<р>11.6. Прогноз рынка 3D-печатных медицинских имплантатов в Азиатско-Тихоокеанском регионе по конечным пользователям, 2019–2027 гг.

<р>12. Анализ и прогноз рынка 3D-печатных медицинских имплантатов на Ближнем Востоке и в Африке, 2019–2027 гг.

<р>12.1. Введение

<р>12.1.1. Ближний Восток и Африка

<р>12.2. Прогноз рынка 3D-печатных медицинских имплантатов на Ближнем Востоке и в Африке по странам, 2019–2027 гг.

<р>12.3. Прогноз рынка 3D-печатных медицинских имплантатов на Ближнем Востоке и в Африке по компонентам, 2019–2027 гг.

<р>12.4. Прогноз рынка 3D-печатных медицинских имплантатов MEA по технологиям внедрения, 2019–2027 гг.

<р>12.5. Прогноз рынка 3D-печатных медицинских имплантатов MEA по приложениям, 2019–2027 гг.

<р>12.6. Прогноз рынка 3D-печатных медицинских имплантатов MEA по конечным пользователям, 2019–2027 гг.

<р>13. Профиль компании

<р>13.1. Анализ акций компании

<р>13.2. Материализовать NV

<р>13.3. Ренишоу ПЛС

<р>13.4. 3D Systems Inc

<р>13.5. СТРАТАСИС, ООО

<р>13.6. ЭнвижнТЕК

<р>13.7. Аркам АБ

<р>13.8. SLM Solutions Group AG

<р>13.9. Оксфордский материал

<р>13.10. Био3D технологии

<р>13.11. Сайфус

<р>14. Сокращения

Перспективы рынка медицинских имплантатов, изготовленных с помощью 3D-печати:

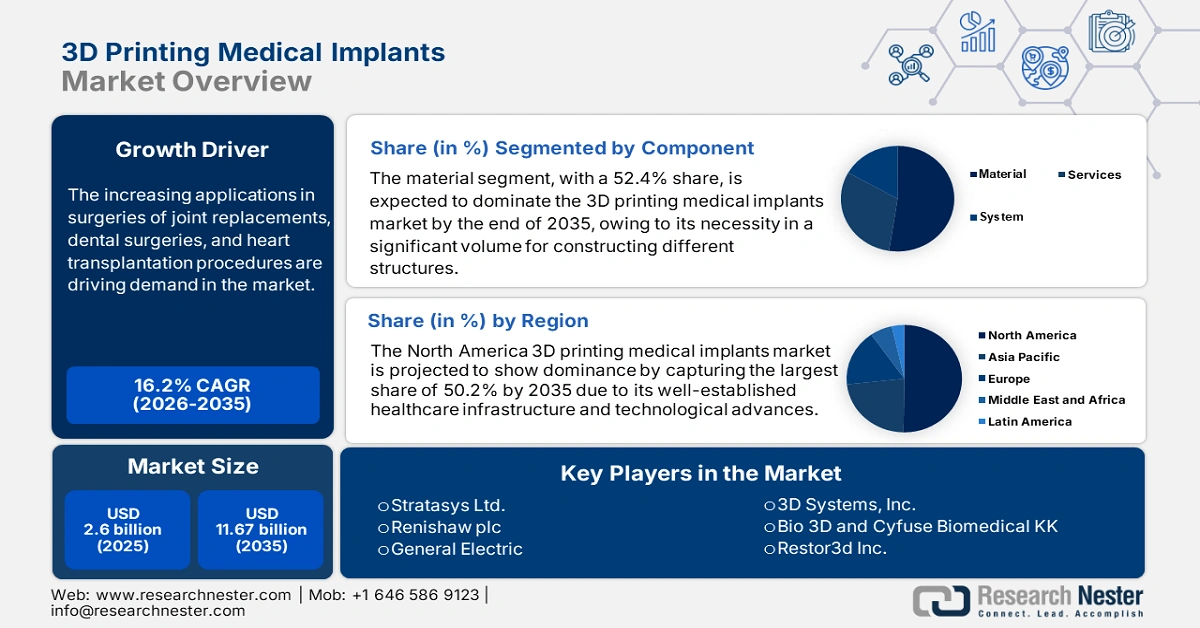

Объём рынка медицинских имплантатов, изготовленных методом 3D-печати, в 2025 году превысил 2,6 млрд долларов США и, как ожидается, к 2035 году превысит 11,67 млрд долларов США, демонстрируя среднегодовой темп роста более 16,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка медицинских имплантатов, изготовленных методом 3D-печати, оценивается в 2,98 млрд долларов США.

Растущее применение в хирургии эндопротезирования суставов, стоматологических операциях и трансплантации сердца стимулирует спрос на рынке. Эта технология позволяет медицинским специалистам создавать индивидуальные анатомические детали в соответствии с потребностями пациента, что делает их идеальным решением для имплантации. Таким образом, растущее число сопутствующих заболеваний, таких как остеоартрит (ОА), и необходимых хирургических вмешательств, таких как эндопротезирование суставов, подпитывает этот сектор непрерывным потоком бизнеса. Например, согласно исследованию, основанному на базе данных MEDLINE, к 2050 году ожидается, что рост глобальной распространенности ОА составит от 60,0% до 100,0%. Аналогичным образом, NLM прогнозирует, что мировая потребность в эндопротезировании тазобедренного и коленного суставов к 2060 году вырастет на 40,0%.

По данным журнала «Остеоартрит и хрящ» за 2024 год, чистые расходы на ранний остеоартрит во всем мире превысили 106,8 млрд долларов США. На рынке представлен широкий ассортимент продукции, такой как черепные и ортопедические имплантаты, титановые протезы челюстей и тазобедренных суставов, хирургические аппараты, зубные пломбы (например, коронки), а также протезы конечностей и наружные протезы. Благодаря такому разнообразию этот товар не только помог снизить риск ошибок, но и обеспечил доступность цен для пациентов. В связи с этим NLM опубликовала исследование в августе 2021 года, в котором продемонстрирована экономия в размере 3720 долларов США в результате использования анатомических моделей, напечатанных на 3D-принтере, для каждого ортопедического и челюстно-лицевого вмешательства. Эти конструкции способствовали такому снижению затрат за счет сокращения времени операции (в среднем 62 минуты).

Ключ 3D-печать медицинских имплантатов Сводка рыночной аналитики:

Региональные особенности:

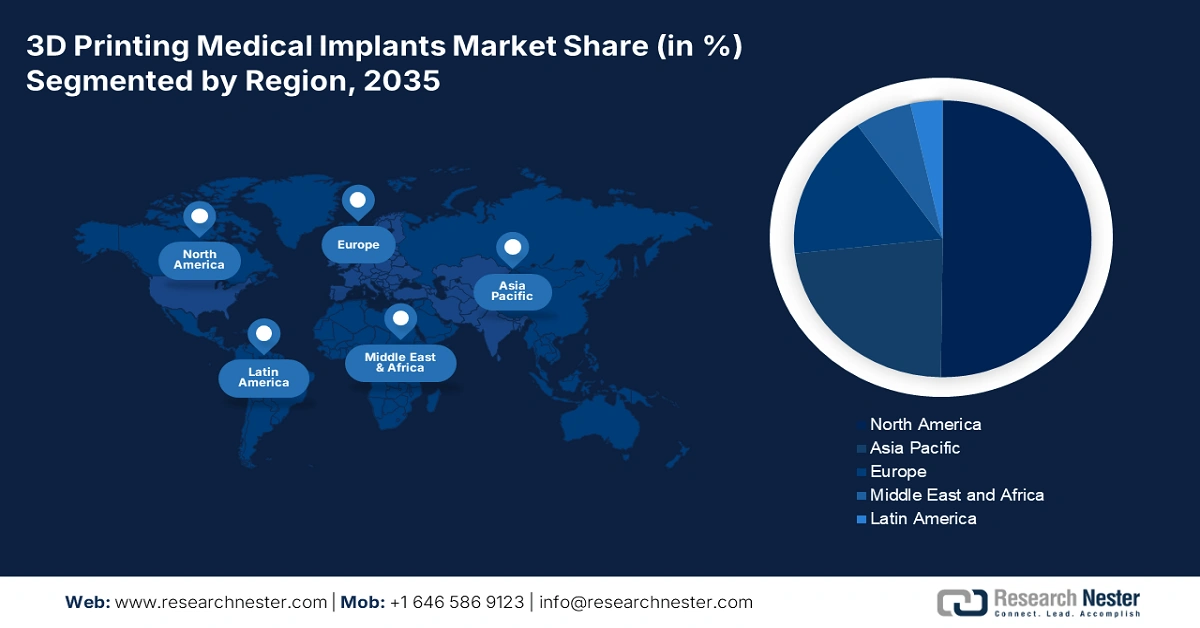

- К 2035 году доля рынка медицинских имплантатов, изготовленных методом 3D-печати, в Северной Америке превысит 50,20% благодаря развитой инфраструктуре здравоохранения, усовершенствованной политике возмещения расходов и постоянным инновациям в области медицинских технологий.

- В прогнозируемом периоде ожидается значительный рост рынка Азиатско-Тихоокеанского региона, обусловленный быстрым старением населения, ростом числа хирургических операций и стабильным притоком капитала в этот сектор.

Анализ сегмента:

- Ожидается, что доля сегмента материалов на рынке 3D-печатных медицинских имплантатов к 2035 году достигнет 52,40%, что обусловлено высоким спросом на сырье для создания медицинских имплантатов.

- Прогнозируется, что сегмент больниц на рынке 3D-печатных медицинских имплантатов к 2035 году займет значительную долю благодаря наличию специализированных учреждений, квалифицированных специалистов и широкой клиентской базы.

Основные тенденции роста:

- Распространение высокотехнологичных хирургических инструментов

- Расширение применения в различных медицинских дисциплинах

Основные проблемы:

- Ограничения полноценной коммерциализации

Ключевые игроки:Materialise NV, Stratasys Ltd., Renishaw plc, 3D Systems, Inc., Envisiontec, Inc., General Electric, SLM Solutions Group AG, Oxford Performance Materials, Bio 3d и Cyfuse Biomedical.

Глобальный 3D-печать медицинских имплантатов Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 2,6 млрд долларов США

- Объём рынка в 2026 году: 2,98 млрд долларов США

- Прогнозируемый объём рынка: 11,67 млрд долларов США к 2035 году

- Прогнозы роста: 16,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 50,2% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка 3D-печатных медицинских имплантатов:

Драйверы роста

Проникновение высокотехнологичных хирургических инструментов: С развитием технологий и интервенционных подходов растёт внедрение 3D-печатных медицинских имплантатов на рынке. Кроме того, продолжающиеся исследования в области ортопедии предлагают инновационные концепции персонализированных инструментов, таких как имплантаты, идентичные костной ткани, и КТ-кость, ускоряя прогресс в этой области. Например, в марте 2025 года компания Exactech обеспечила внедрение своих имплантатов Vantage Ankle 3D и 3D+ для большеберцовой кости в клинике Майо. Новое предложение включает в себя возможности GPS-навигации по голеностопному суставу, обеспечивая точность в пределах 2 мм и 2 градусов относительно хирургического планирования на основе КТ.

Расширение применения в различных медицинских дисциплинах: успех и эффективность создания копий анатомических структур, наноматериалов и полимерных органов привлекают внимание всех медицинских специалистов к использованию продуктов, представленных на рынке. Этот сектор всё чаще становится приоритетным для различных медицинских отделений, даже для ветеринарных. В связи с этим в октябре 2024 года ветеринарная клиника VCA Animal Hospital открыла свою передовую лабораторию 3D-печати для повышения эффективности ортопедических операций у домашних животных. Это инновационное оборудование предназначено для ускорения восстановления пациентов с дисплазией тазобедренного сустава, дисплазией локтевого сустава и угловыми деформациями конечностей у собак.

Проблемы

Ограничения для полноценной коммерциализации: рынок часто сталкивается с трудностями с доступностью и ресурсами. Нехватка квалифицированных специалистов и отсутствие политики возмещения расходов в различных регионах мира с низким уровнем обеспеченности услугами ограничивают темпы и масштабы маркетинга устройств для 3D-печати. Кроме того, дифференциация критериев соответствия может создавать неопределенность и задержки с выводом на рынок новых продуктов, что отпугивает компании от инвестиций в НИОКР и замедляет прогресс в этой области.

Объем и прогноз рынка медицинских имплантатов, изготовленных с помощью 3D-печати:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,2% |

|

Размер рынка базового года (2025) |

2,6 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

11,67 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских имплантатов, изготовленных с помощью 3D-печати:

Анализ сегмента компонента

Ожидается, что сегмент материалов с долей 52,4% будет доминировать на рынке медицинских имплантатов, изготовленных методом 3D-печати, к концу 2035 года. Лидерство этого сегмента обусловлено необходимостью значительного объема сырья для создания различных конструкций. Операции по замене и трансплантации часто связаны с использованием тяжелых и дорогих материалов, таких как титан и золото. Таким образом, в отличие от спорадической модели денежных потоков производителей устройств и поставщиков услуг, эта категория генерирует доход более непрерывно и в большей пропорции. В настоящее время изучается множество экономически эффективных и клинически эффективных материалов, таких как полиметилметакрилат (ПММА), с целью предложить более доступные альтернативы, о чем свидетельствует объем мировой торговли этим аллогенным компонентом в 1,5 млрд долларов США в 2023 году: OEC.

Анализ сегмента конечного пользователя

Исходя из конечных пользователей, ожидается, что сегмент больниц займет значительную долю на рынке 3D-печатных медицинских имплантатов в течение рассматриваемого периода. Наличие специализированных операционных, преданных своему делу специалистов и широкой потребительской базы свидетельствует о большем вкладе этих организаций в формирование доходов в этом секторе. Растущее внедрение соответствующих технологий крупными больницами также свидетельствует о принадлежности этих организаций к этой отрасли. Например, в апреле 2025 года Университетская клиника Базеля использовала принтер EXT 220 MED компании 3D Systems для производства лицевого имплантата из ПЭЭК, соответствующего требованиям Регламента по медицинским изделиям (MDR). Этот принтер в сочетании с принтером VESTAKEEP i4 3DF PEEK компании Evonik позволяет упростить рабочие процессы и персонализировать производство непосредственно в больнице.

Наш углубленный анализ мирового рынка медицинских имплантатов, изготовленных с помощью 3D-печати, включает следующие сегменты:

Компонент |

|

Технология внедрения |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка медицинских имплантатов, изготовленных с помощью 3D-печати:

Обзор рынка Северной Америки

Прогнозируется, что рынок медицинских имплантатов, изготовленных методом 3D-печати, в Северной Америке станет доминирующим, достигнув к 2035 году наибольшей доли в 50,2%. Помимо хорошо развитой инфраструктуры здравоохранения в регионе, лидерство компании укрепляется благодаря улучшению политики возмещения расходов и технологическому прогрессу. Более того, благодаря усилению локального роста в сочетании с продолжающимися инновациями и инвестициями в медицинские технологии, эта сфера становится привлекательной для международных участников. Например, в июне 2024 года компания Restor3d получила финансирование серии A в размере 55,0 млн долларов США и заёмное финансирование в размере 15,0 млн долларов США. Это позволило компании реализовать дальнейшие планы по эскалации продуктовых и технологических инноваций, интеграции автоматизации и проведению рекламных кампаний в этой области.

Согласно оценкам, опубликованным ScienceDirect в июне 2023 года, к 2040 году число случаев ревизионного эндопротезирования тазобедренного сустава (РТТБС) и ревизионного эндопротезирования коленного сустава (РТТКС) в США составит 43 514 и 115 147 соответственно. К 2060 году прогнозируется, что эти показатели составят 61 764 и 286 740 соответственно, а годовой прирост составит 1,7%. Такая демографическая ситуация указывает на наличие большой потребительской базы на рынке. Кроме того, ожидается, что рост спроса на эту услугу будет обусловлен растущими инвестициями в развитие инфраструктуры здравоохранения в стране и государственной поддержкой исследований и разработок.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион будет регистрировать значительный среднегодовой темп роста на рынке медицинских имплантатов, изготовленных с помощью 3D-печати, в течение всего обсуждаемого периода времени. Быстро стареющее население, которое очень склонно к развитию остеоартрита, и постоянно акцентированная экономика обеспечивают стабильный приток капитала в этот сектор. Об этом свидетельствует рост эпидемиологии связанных операций. Исследование ScienceDirect, проведенное в январе 2023 года, пришло к выводу, что приблизительное количество операций по эндопротезированию коленного сустава в Японии для возрастной группы от 40 до 75 лет к 2030 году достигнет 114 369 (как мужчин, так и женщин). По расчетам, такое же общенациональное количество операций по эндопротезированию тазобедренного сустава к 2030 году составит 124 667. Более того, быстрое распространение в регионе также подтверждается глобальным положением Южной Кореи и Китая в качестве крупнейшего экспортера и импортера ПММА в 2023 году (OEC).

Под влиянием правительства и благодаря академическому превосходству Индия становится инновационным центром для рынка. Например, в декабре 2023 года группа исследователей из Индийского технологического института в Мадрасе представила лицевые имплантаты, изготовленные с помощью 3D-печати, для борьбы с общенациональной вспышкой чёрного грибка. В сотрудничестве с ZorioX Innovation Labs эта инициатива использовала революционную технологию производства – металлическую 3D-печать – для поддержки цели правительства по расширению доступа пациентов из экономически неблагополучных слоёв населения к передовой медицинской помощи. Такие инновации способствуют внедрению быстрых и эффективных методов, таких как аддитивное производство, что открывает новые возможности для бизнеса.

Участники рынка 3D-печатных медицинских имплантатов:

- Материализовать NV

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Stratasys Ltd.

- Ренишау плс

- 3D Systems, Inc.

- Envisiontec, Inc.

- Дженерал Электрик

- SLM Solutions Group AG

- Oxford Performance Materials

- Bio 3D и Cyfuse Biomedical KK

- Restor3d Inc.

- Exactech Pvt. Ltd.

Ключевые игроки на рынке медицинских имплантатов, изготовленных методом 3D-печати, в настоящее время разрабатывают пути для внедрения технологических достижений. Их стратегические решения формируют новые сферы бизнеса и взаимовыгодные партнерства, усиливая акцент на разработке инновационных решений. Например, в августе 2024 года компания CollPlant Biotechnologies совместно со Stratasys начала доклиническое исследование коммерческих регенеративных имплантатов для молочной железы объёмом 200 куб. см. Эта научно-исследовательская группа сосредоточилась на разработке и использовании системы биопечати – 3D-принтера Stratasys Origin – для расширения производства натуральной ткани молочной железы. Ожидается, что успех этого исследования откроет обеим компаниям рыночные возможности на сумму 3 млрд долларов США. В эту группу пионеров входят:

Последние события

- В апреле 2025 года компания Restor3d привлекла 38 млн долларов США для стимулирования коммерциализации четырёх линеек продукции, полностью изготовленных на 3D-принтере. В эту группу входят система тотального плечевого эндопротеза Veritas Reverse, система тотального коленного эндопротеза iTotal Identity 3DP Porous Cementless, система тотального голеностопного эндопротеза Kinos Modular Stem и система тотального вертлужного эндопротеза Velora 3DP Porous Acetabular.

- В феврале 2024 года компания Materialise представила свою персонализированную систему тотальной артропластики височно-нижнечелюстного сустава (ВНЧС). Это уникальное решение сочетает в себе имплантаты, направляющие и цифровое планирование для оптимизации индивидуального лечения ВНЧС, улучшая качество жизни, уменьшая боль, повышая удовлетворенность и улучшая способность принимать пищу после операции.

- Report ID: 2447

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.