Обзор рынка активных имплантируемых медицинских устройств:

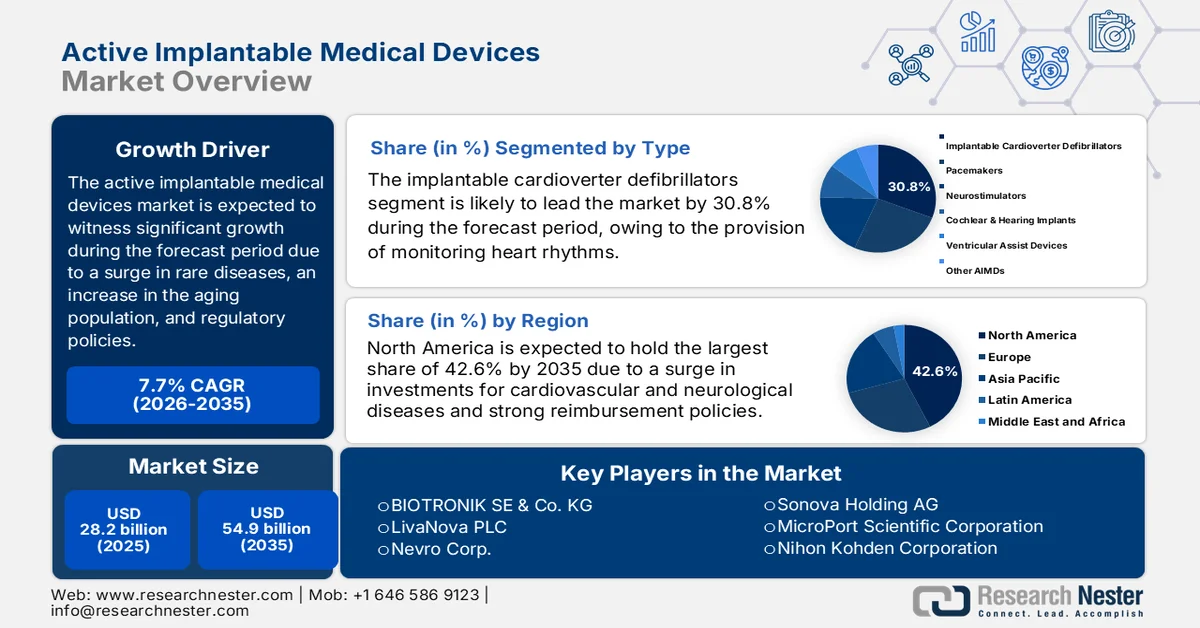

Объем рынка активных имплантируемых медицинских устройств в 2025 году превысил 28,2 млрд долларов США и, по оценкам, достигнет 54,9 млрд долларов США к концу 2035 года, увеличиваясь на 7,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли активных имплантируемых медицинских устройств оценивается в 30,3 млрд долларов США.

Мировой рынок активных имплантируемых медицинских устройств постепенно вступает в фазу трансформации, чему в значительной степени способствуют старение населения, рост распространенности хронических заболеваний, социально-экономические факторы, нормативно-правовая политика и технологические факторы. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения (ВОЗ) в сентябре 2025 года, неинфекционными заболеваниями пострадали почти 43 миллиона человек, что составляет 75% всех смертей, не связанных с пандемиями, в мире. Кроме того, 18 миллионов человек умерли от этих заболеваний до 70 лет, причем 82% этих смертей произошли в странах с низким и средним уровнем дохода. Помимо этого, большинство смертей приходится на сердечно-сосудистые заболевания (около 19 миллионов), за которыми следуют 10 миллионов случаев рака, 4 миллиона случаев хронических респираторных заболеваний и более 2 миллионов случаев диабета, что способствует росту рынка.

Кроме того, интеграция кибербезопасности в имплантируемые устройства, резкий переход к персонализированной медицине и расширение амбулаторных процедур имплантации являются тенденциями, активно стимулирующими развитие мирового рынка имплантируемых медицинских устройств. Согласно статье, опубликованной NLM в июле 2025 года, клиническое исследование было проведено на 456 954 пациентах, из которых 330 424, или 72,3%, перенесли амбулаторную операцию. Вероятность проведения амбулаторной операции существенно различалась в зависимости от отделения больницы для 10 операций. Кроме того, различия в отделениях больниц способствовали проведению амбулаторных операций в 8 из 10 случаев по сравнению с характеристиками больницы и пациента. Более того, отделения больниц обусловили 20,6% различий в проведении амбулаторной простой мастэктомии, что делает их благоприятным фактором для расширения присутствия на рынке.

Ключ Активные имплантируемые медицинские устройства Сводка рыночной аналитики:

Региональный анализ:

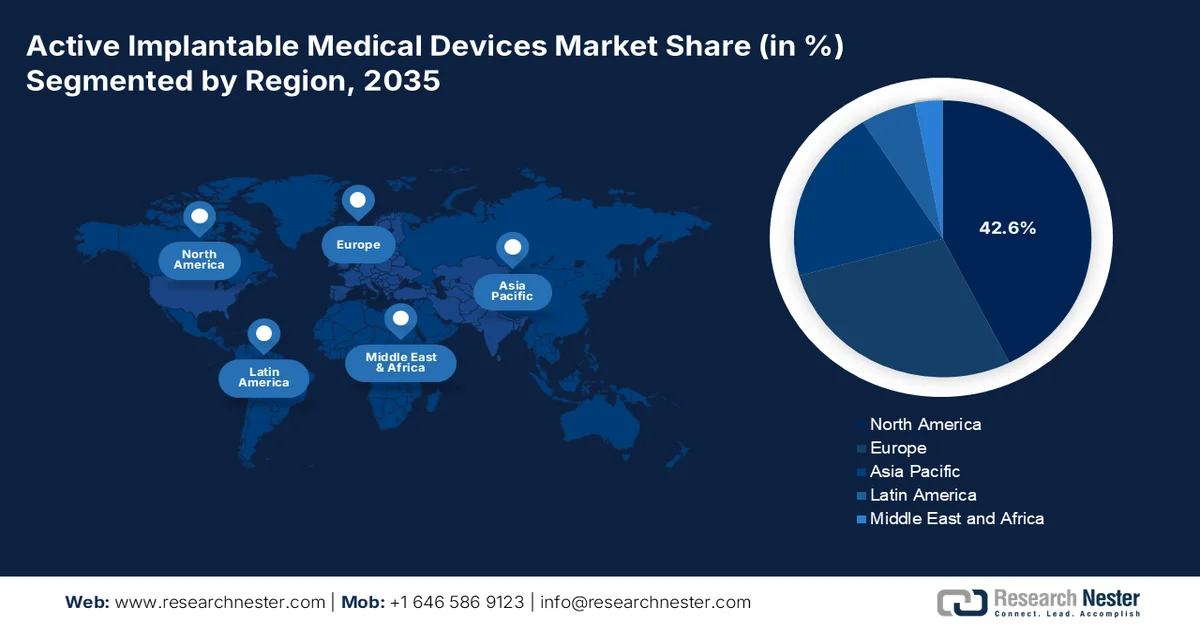

- По прогнозам, к 2035 году Северная Америка займет наибольшую долю рынка активных имплантируемых медицинских устройств — 42,6%, что обусловлено значительным федеральным финансированием исследований в области неврологических и сердечно-сосудистых устройств, благоприятными системами возмещения затрат и развитой инфраструктурой здравоохранения.

- Ожидается, что в течение прогнозируемого периода Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, чему способствуют постоянная государственная поддержка, расширение инфраструктуры здравоохранения и большое количество пациентов, не охваченных медицинским обслуживанием.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент имплантируемых кардиовертеров-дефибрилляторов займет лидирующую долю в 30,8% на рынке активных имплантируемых медицинских устройств, благодаря своей важнейшей роли в непрерывном мониторинге сердечного ритма и автоматической коррекции опасных для жизни аритмий.

- Прогнозируется, что сегмент сердечно-сосудистых заболеваний займет вторую по величине долю рынка в течение прогнозируемого периода, чему способствуют продолжающиеся достижения в разработке устройств, инновации и расширение клинического применения в кардиологической практике.

Основные тенденции роста:

- Государственные инвестиции в цифровизацию медицинских учреждений.

- Растущий спрос в развивающихся странах

Основные проблемы:

- Сложность регулирования и бремя соблюдения требований

- Высокие расходы и ограничения по возмещению затрат.

Ключевые игроки: Medtronic, Abbott Laboratories, Boston Scientific Corporation, Cochlear Ltd., BIOTRONIK SE & Co. KG, LivaNova PLC, Nevro Corp., Sonova Holding AG, MicroPort Scientific Corporation, Nihon Kohden Corporation, Nurotron Biotechnology Co., Ltd., Oticon Medical, MED-EL, Terumo Corporation, Osstem Implant Co., Ltd., ZOLL Medical Corporation, Inspire Medical Systems, Inc., Lepu Medical Technology, Sahajanand Medical Technologies, Straits Orthopaedics.

Глобальный Активные имплантируемые медицинские устройства Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 28,2 млрд долларов США.

- Размер рынка в 2026 году: 30,3 млрд долларов США.

- Прогнозируемый объем рынка: 54,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (доля в регионе составит 42,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Китай, Индия, Южная Корея, Бразилия, Сингапур

Last updated on : 10 February, 2026

Рынок активных имплантируемых медицинских устройств: факторы роста и проблемы

Факторы роста

- Государственные инвестиции в цифровизацию медицинских учреждений: страны щедро финансируют цифровые экосистемы, которые эффективно интегрируют рынок имплантируемых медицинских устройств с национальными медицинскими картами. Согласно официальной статистике, опубликованной Платформой цифрового здравоохранения и поиска информации (DHDP) в 2024 году, прогнозируется выделение в общей сложности 25 миллионов долларов США к марту 2027 года из Фонда инноваций, науки, экономики и развития правительства Канады. Предполагается, что финансирование будет осуществляться по модели возмещения расходов, при этом отдельные проекты, соответствующие критериям отбора, будут иметь стоимость от 1 до 7 миллионов долларов США. Кроме того, проектные группы сосредоточены на демонстрации того, что совокупный уровень финансовой помощи из всех государственных источников не превышает 75% от понесенных расходов, что будет способствовать росту спроса на рынке.

- Растущий спрос в развивающихся странах: Быстрые темпы роста расходов на здравоохранение и урбанизация в Латинской Америке и Азиатско-Тихоокеанском регионе значительно стимулируют внедрение активных имплантируемых медицинских устройств на международном уровне. Согласно статье, опубликованной Организацией Объединенных Наций-Хабитат в 2026 году, урбанизация продолжает оставаться заметным мегатрендом в Азиатско-Тихоокеанском регионе, на долю которого приходится 54% мирового городского населения, что составляет более 2,2 миллиарда человек. Кроме того, прогнозируется, что городское население Азии вырастет на 50%, что означает увеличение на 1,2 миллиарда человек к концу 2050 года. Помимо этого, построено более 1 миллиона домов, и более 3 миллионов человек обеспечены основными услугами, что создает благоприятные условия для расширения рынка.

- Развитие материалов в области биосовместимости: создание инновационных полимеров и биоразлагаемых материалов оптимизирует срок службы устройств и уменьшает количество осложнений, тем самым стимулируя активный рынок имплантируемых медицинских устройств в различных сегментах. Как указано в статье, опубликованной NLM в октябре 2023 года, объем международной индустрии медицинских полимеров оценивается в 19,9 млрд долларов США по состоянию на 2022 год и, как ожидается, будет расти на 8,0% в период с 2023 по 2030 год, несмотря на ограничения по затратам. Кроме того, объем мировой индустрии биоматериалов составляет 135,4 млрд долларов США, при этом на сердечно-сосудистую, стоматологическую и ортопедическую отрасли приходится более 50% от общего объема биоматериалов. Также на тканевую инженерию, заживление ран, офтальмологию, неврологию и пластическую хирургию приходится 50% материалов, что способствует стремительному росту рынка.

Проблемы

- Сложность регулирования и бремя соблюдения требований: Рынок активных имплантируемых медицинских изделий сталкивается со значительными проблемами из-за ужесточения нормативно-правовой базы в разных регионах. В Европе Регламент о медицинских изделиях (MDR 2017/745) ввел более строгие требования к клиническим доказательствам, постмаркетинговому надзору и сертификации изделий. Это привело к задержкам в одобрении продукции, увеличению затрат для производителей и, в некоторых случаях, к снятию изделий с рынка из-за проблем с соблюдением требований. В США процедуры FDA по получению разрешения на проведение клинических исследований (IDE) и предварительному одобрению требуют проведения обширных клинических испытаний, что увеличивает время выхода на рынок. Кроме того, небольшим компаниям сложно соответствовать этим требованиям, что ограничивает инновации на мировом рынке активных имплантируемых медицинских изделий.

- Высокие затраты и ограничения в возмещении расходов: Активные имплантируемые медицинские устройства относятся к числу самых дорогих категорий медицинских изделий, при этом кардиостимуляторы, имплантируемые кардиодефибрилляторы и нейростимуляторы стоят тысячи долларов за единицу. Это создает проблемы с доступностью, особенно на развивающихся рынках, где бюджеты здравоохранения ограничены. Политика возмещения расходов сильно различается в разных регионах: в таких странах, как США, предлагаются программы Medicare и Medicaid, в то время как во многих развивающихся странах отсутствует всестороннее покрытие. Даже в развитых странах задержки с возмещением расходов и ограничительная политика препятствуют внедрению. Больницы и клиники часто сталкиваются с бюджетными ограничениями, что ограничивает объемы закупок, несмотря на клиническую необходимость. Кроме того, пациенты из малообеспеченных слоев населения страдают непропорционально сильно, поскольку их расходы из собственного кармана остаются непомерно высокими, что негативно сказывается на рынке активных имплантируемых медицинских устройств.

Размер и прогноз рынка активных имплантируемых медицинских устройств:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

28,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

54,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка активных имплантируемых медицинских устройств:

Анализ сегментов по типу

Ожидается, что к концу 2035 года сегмент имплантируемых кардиовертеров-дефибрилляторов (ИКД) займет наибольшую долю рынка активных имплантируемых медицинских устройств — 30,8%. Рост этого сегмента в значительной степени обусловлен его важностью в мониторинге сердечного ритма и автоматической подаче электрических разрядов для коррекции быстрых и опасных для жизни аритмий, таких как фибрилляция желудочков. Согласно официальной статистике, опубликованной в журнале Американской кардиологической ассоциации в 2025 году, имплантируемые кардиовертеры-дефибрилляторы играют решающую роль в эффективном снижении числа случаев внезапной сердечной смерти на 0,32% ежегодно. Кроме того, за последние 4 года гипертрофическая кардиомиопатия стала наиболее поддающимся лечению генетическим заболеванием с приблизительной распространенностью от 1:200 до 500 в общей популяции, что способствует росту этого сегмента.

Анализ сегментов приложений

По прогнозам, сегмент сердечно-сосудистых заболеваний на рынке активных имплантируемых медицинских устройств займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен разработкой, внедрением инноваций и обеспечением клинического применения. Согласно правительственным оценкам, опубликованным Центрами по контролю и профилактике заболеваний (CDC) в октябре 2024 года, каждые 34 секунды в мире от сердечно-сосудистых заболеваний умирает 1 человек. Кроме того, по состоянию на 2023 год 919 032 человека серьезно пострадали от этого заболевания, что составляет 1 из 3 смертей. Кроме того, затраты плательщиков на лекарства и медицинские услуги для лечения сердечных заболеваний обычно составляют более 168 миллиардов долларов США. Более того, в США около 805 000 человек перенесли инфаркт миокарда, из которых 605 000 — это первый инфаркт, а оставшиеся 200 000 — это люди со вторым инфарктом, что способствует росту этого сегмента.

Анализ технологического сегмента

К концу установленного срока ожидается, что сегмент традиционных устройств, входящий в технологический сегмент, займет третью по величине долю на рынке активных имплантируемых медицинских устройств. Развитие этого сегмента в значительной степени обусловлено появлением первых поколений жизнеподдерживающих и терапевтических имплантатов, включая кардиостимуляторы, имплантируемые кардиовертеры-дефибрилляторы, кохлеарные имплантаты и нейростимуляторы, разработанные с использованием традиционных схем и с ограниченными возможностями подключения. Эти устройства характеризуются использованием проверенных биосовместимых материалов, стандартизированными хирургическими процедурами имплантации и базовыми возможностями мониторинга. В отличие от более новых интеллектуальных или основанных на искусственном интеллекте имплантируемых медицинских устройств, традиционные устройства работают преимущественно в замкнутых системах, обеспечивая терапию без расширенной интеграции данных или удаленного мониторинга.

Наш углубленный анализ рынка активных имплантируемых медицинских устройств включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Приложение |

|

Технологии |

|

Конечный пользователь |

|

Материал |

|

Функциональность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок активных имплантируемых медицинских устройств — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года рынок активных имплантируемых медицинских устройств в Северной Америке займет наибольшую долю в 42,6%. Рост рынка в регионе в значительной степени обусловлен существенными федеральными инвестициями в исследования неврологических и сердечно-сосудистых устройств, надежной политикой возмещения затрат и инновационной инфраструктурой здравоохранения. Согласно официальной статистике, опубликованной NLM в феврале 2023 года, наблюдается рост использования цифровых медицинских технологий (DHT) в неврологических клинических испытаниях, с ежегодным темпом роста около 39%. Кроме того, относительная частота использования DHT в испытаниях при очаговых заболеваниях увеличивается с 0,7% до 1,4%. Помимо этого, испытания при болезни Паркинсона продемонстрировали раннее внедрение этих технологий и самый высокий уровень их использования — более 8,3%, что делает этот регион благоприятным для роста рынка в целом.

Рынок активных имплантируемых медицинских устройств в США значительно растёт благодаря наличию политики возмещения расходов, федеральным расходам на здравоохранение, а также увеличению спроса на кардиостимуляторы. Согласно статье, опубликованной NLM в апреле 2025 года, сердечно-сосудистые заболевания остаются одной из ведущих причин смерти: от них умирают 702 880 человек, что составляет 1 из 5 смертей. Однако для диагностики этого заболевания традиционные кардиостимуляторы используют интеграцию электродов и капсулообразных структур длиной примерно от 25 до 30 мм и весом менее 2 граммов. Более того, клинические испытания системы транскатетерной кардиостимуляции Micra показали 96% успешность имплантации, а также 48% снижение большинства осложнений по сравнению с традиционными системами кардиостимуляции, что способствует росту рынка.

Обеспечение безопасности и соответствия нормативным требованиям, расширение использования кохлеарных имплантатов и нейростимуляторов для лечения хронических заболеваний, а также интеграция беспроводных технологий мониторинга оказывают положительное влияние на рынок активных имплантируемых медицинских устройств в Канаде . Как указано в статье, опубликованной NLM в феврале 2025 года, дистанционное наблюдение за пациентами (ДНП) снижает количество повторных госпитализаций на 30–50% в стране и в конечном итоге приводит к экономии в размере от 2000 до 5000 долларов США на одного пациента в год. Кроме того, цены, устанавливаемые плательщиками в связи с лечением хронических заболеваний и предотвращением повторных госпитализаций, постепенно растут: ежегодно на повторные госпитализации тратится более 6 миллиардов долларов США. Таким образом, наличие таких технологий и значительные инвестиции открывают огромные возможности для роста рынка в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок активных имплантируемых медицинских устройств в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено мощной государственной поддержкой, развитой инфраструктурой здравоохранения и наличием огромного количества пациентов. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой (NLM) в феврале 2023 года, в большинстве стран региона в отрасль здравоохранения было инвестировано от 4% до 7% всего ВВП. Кроме того, согласно отчету, опубликованному ЭСКАТО в октябре 2023 года, экономическое моделирование позволяет прогнозировать рост общих расходов на здравоохранение в регионе, которые, как ожидается, составят 5,2% до 9,7% ВВП к концу 2060 года, что повысит привлекательность рынка.

Рынок активных имплантируемых медицинских устройств в Китае набирает обороты благодаря поддержке со стороны Национального управления по медицинским устройствам (NMPA), государственному финансированию и увеличению численности пожилого населения. Согласно статье, опубликованной в NLM в сентябре 2024 года, объем государственных финансовых ресурсов, выделяемых на здравоохранение в стране, вырос со 141,8 млрд юаней до 2 254,2 млрд юаней к 2023 году. Кроме того, рост расходов достиг пика в 47,5% и значительно стабилизировался на уровне ниже 10%. Помимо охвата медицинским страхованием и медицинским страхованием городских жителей, новейшая сельская кооперативная медицинская схема в настоящее время охватывает более 1,3 млрд человек и имеет уровень охвата более 95%, что делает ее чрезвычайно перспективной для расширения рынка.

Рост бремени сердечно-сосудистых заболеваний, увеличение числа случаев хронической боли и неврологических заболеваний, рост государственных расходов на здравоохранение, расширение медицинской инфраструктуры, а также поддержка со стороны политики и системы возмещения расходов активно стимулируют рынок имплантируемых медицинских устройств в Индии . Как указано в статье, опубликованной в журнале Aging and Health Research в марте 2024 года, в Кашмире распространенность болезни Паркинсона составляет 14,1 на 100 000 человек, по сравнению с низким показателем в 27 на 100 000 в Бангалоре и 16,1 на 100 000 в Бенгалии, а в Мумбаи этот показатель составляет 328,3 на 100 000. Аналогично, частота болезни Хантингтона в стране составляет примерно 3-5 на 100 000 человек, или приблизительно от 40 000 до 70 000 больных. Таким образом, с ростом числа неврологических заболеваний спрос на рынке в стране постоянно растет.

Анализ европейского рынка

Прогнозируется, что рынок активных имплантируемых медицинских устройств в Европе значительно вырастет к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен благоприятным региональным регулированием, старением населения и наличием развитой инфраструктуры здравоохранения. Согласно официальной статистике, опубликованной Европейским инвестиционным банком в 2025 году, к концу 2030 года потребуется примерно от 13 до 15 миллиардов евро капитальных инвестиций для строительства и модернизации технологической инфраструктуры в регионе в целом. Кроме того, ожидается, что региональные потребности в капитальных затратах вырастут более чем на 200% в течение следующих 5 лет по сравнению с текущим уровнем инвестиций. При этом 47% финансирования поступает с регионального, 31% — с национального и 11% — с регионального уровней, что свидетельствует об оптимистичных перспективах роста рынка.

Рынок активных имплантируемых медицинских устройств в Германии набирает обороты благодаря государственным разработкам, масштабным реформам в области возмещения затрат и росту распространенности сердечно-сосудистых заболеваний. Как отмечается в статье, опубликованной ITA в августе 2025 года, страна обладает выдающимся сектором здравоохранения и входит в десятку ведущих стран мира, обеспечивая работой около 6,1 миллиона человек. Более того, отечественная индустрия медицинских устройств является одной из крупнейших в мире, принося около 44 миллиардов долларов США годового дохода, что составляет 26,5% регионального рынка. Кроме того, каждое шестое рабочее место в стране связано с отраслью здравоохранения, обеспечивая ежегодный экономический эффект в размере 838 миллиардов долларов США, или примерно 12,8% валового внутреннего продукта (ВВП страны), что способствует расширению рынка.

Рост отрасли медицинских изделий в Германии (2022-2025 гг.)

Прогнозы роста | 2022 год (млрд долларов США) | 2023 год (млрд долларов США) | 2024 год (млрд долларов США) | 2025 (млрд долларов США) |

Общий объем экспорта | 27.1 | 30.0 | 31.0 | 36.4 |

Общий объем импорта | 24.0 | 25.3 | 26.0 | 27.5 |

Импорт из США | 5.2 | 5.6 | 6.0 | 6.4 |

Обменные курсы | 1.05 | 1.08 | 1.08 | 1.07 |

Источник: ITA

Увеличение внедрения имплантируемых медицинских устройств в системе здравоохранения Великобритании (NHS), поддержка со стороны правительства, согласованные правила EMA и Европейской комиссии, а также обеспечение безопасности устройств способствуют развитию активного рынка имплантируемых медицинских устройств в Великобритании . Как указано в статье, опубликованной ITA в январе 2026 года, сектор медицинских технологий в стране обеспечивает более 138 000 рабочих мест, на него приходится 31% оборота медико-биологических наук, и более 4000 местных предприятий. Кроме того, более 85% сектора составляют малые и средние предприятия (МСП) по всей стране. Помимо этого, сектор медицинских технологий считается самым быстрорастущим: число действующих организаций увеличилось более чем на 200% за последнее десятилетие, что указывает на огромные возможности для роста и расширения рынка в масштабах всей страны.

Ключевые игроки рынка активных имплантируемых медицинских устройств:

- Medtronic (США)

- Abbott Laboratories (США)

- Бостонская научная корпорация (США)

- Cochlear Ltd. (Австралия)

- BIOTRONIK SE & Co. KG (Германия)

- LivaNova PLC (Великобритания)

- Nevro Corp. (США)

- Sonova Holding AG (Швейцария)

- Компания MicroPort Scientific Corporation (Китай)

- Nihon Kohden Corporation (Япония)

- Компания Nurotron Biotechnology Co., Ltd. (Китай)

- Oticon Medical (Дания)

- МЕД-ЭЛЬ (Австрия)

- Корпорация Терумо (Япония)

- Компания Osstem Implant Co., Ltd. (Южная Корея)

- ZOLL Medical Corporation (США)

- Inspire Medical Systems, Inc. (США)

- Компания Lepu Medical Technology (Китай)

- Сахаджананд Медицинские Технологии (Индия)

- Straits Orthopaedics (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Medtronic является мировым лидером в производстве активных имплантируемых медицинских устройств, занимая лидирующие позиции в сегментах кардиостимуляторов, имплантируемых кардиовертеров-дефибрилляторов и нейростимуляторов. Благодаря значительным инвестициям в исследования и разработки, а также наличию надежных разрешений регулирующих органов, компания является крупнейшим игроком на мировом рынке.

- Компания Abbott Laboratories обладает обширным портфелем устройств для управления сердечным ритмом, включая имплантируемые кардиодефибрилляторы и кардиостимуляторы. Ориентация компании на малоинвазивные технологии и мониторинг с использованием искусственного интеллекта укрепляет ее конкурентные преимущества.

- Компания Boston Scientific Corporation — крупный производитель активных имплантируемых медицинских устройств, специализирующийся на имплантируемых кардиодефибрилляторах, кардиостимуляторах и нейростимуляторах. Стратегия роста компании делает упор на инновации в области устройств для купирования боли и нейромодуляции.

- Компания Cochlear Ltd. является одним из мировых лидеров в области кохлеарных имплантатов и решений для улучшения слуха. Компания занимает лидирующие позиции в сегменте восстановления сенсорных функций активных имплантируемых медицинских устройств, обслуживая миллионы пациентов по всему миру.

- Компания BIOTRONIK SE & Co. KG является ключевым европейским производителем активных имплантируемых медицинских устройств, специализирующимся на кардиостимуляторах, имплантируемых кардиодефибрилляторах и устройствах для мониторинга сердечной деятельности. Ее прочное присутствие в Европе и акцент на биосовместимых материалах обеспечивают ей значительную долю рынка.

Ниже приведён список ключевых игроков, работающих на мировом рынке активных имплантируемых медицинских устройств:

Международный рынок активных имплантируемых медицинских устройств отличается высокой конкуренцией, в нем доминируют американские игроки, такие как Medtronic, Abbott и Boston Scientific, а также сильные европейские компании, такие как BIOTRONIK и LivaNova. Азиатские производители, включая Nihon Kohden и MicroPort, быстро расширяются благодаря государственным программам поддержки инноваций. Стратегические инициативы включают слияния и поглощения, инвестиции в исследования и разработки в области мониторинга с использованием ИИ, а также географическую экспансию на развивающиеся рынки. Кроме того, в январе 2025 года Integer Holdings Corporation присоединилась в качестве предпочтительного тактического партнера для значительного усиления потребительских инноваций и повышения скорости развития отрасли в целом. Конечная цель — внедрение новейших достижений и расширение возможностей в области нейромодуляции для обеспечения создания передовых миниатюрных активных имплантируемых медицинских устройств, тем самым способствуя распространению индустрии активных имплантируемых медицинских устройств в глобальном масштабе.

Обзор корпоративного сектора рынка активных имплантируемых медицинских устройств:

Последние события

- В сентябре 2025 года компания Medtronic plc объявила об успешном получении одобрения Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для устройства Altaviva, представляющего собой малоинвазивную имплантируемую тибиальную нейромодуляционную терапию (ITNM), устанавливаемую вблизи лодыжки и предназначенную для лечения недержания мочи.

- В июле 2025 года компания CARMAT оперативно предложила терапевтическую альтернативу для пациентов, страдающих от инновационной бивентрикулярной сердечной недостаточности, получив знак CE в соответствии с Регламентом (ЕС) 2017/745 о медицинских изделиях.

- В декабре 2024 года компания Sequana Medical NV получила значительное предварительное одобрение FDA на коммерциализацию альфа-насоса для лечения рефрактерного или рецидивирующего асцита, вызванного циррозом печени, в США.

- Report ID: 8387

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.