Перспективы рынка имплантируемых медицинских изделий:

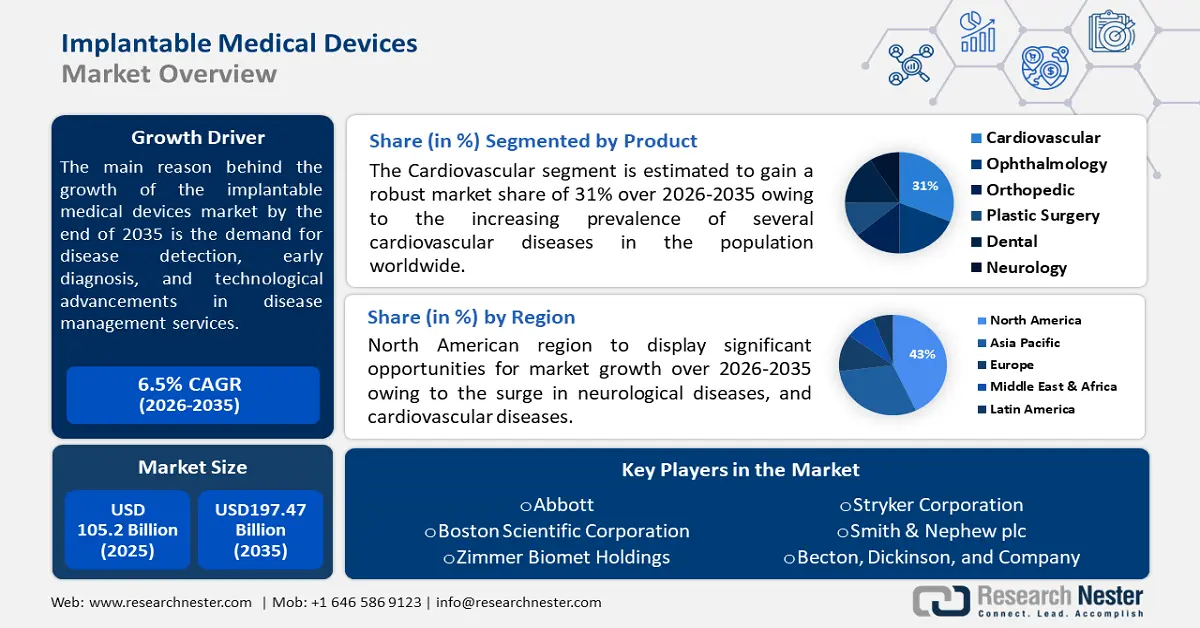

Объем рынка имплантируемых медицинских устройств в 2025 году оценивался в 105,2 млрд долларов США и, как ожидается, превысит 197,47 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста более 6,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка имплантируемых медицинских устройств оценивается в 111,35 млрд долларов США.

Этот рост обусловлен прогнозируемым ростом спроса на выявление заболеваний, раннюю диагностику и технологические достижения в области лечения заболеваний, которые могут не только помочь в лечении, но и предотвратить любые осложнения. По данным Американского онкологического общества, в 2022 году было диагностировано более 20 миллионов новых случаев рака, и около 9,7 миллиона человек во всем мире умерли от этого заболевания.

Ключ Имплантируемые медицинские устройства Сводка рыночной аналитики:

Региональные особенности:

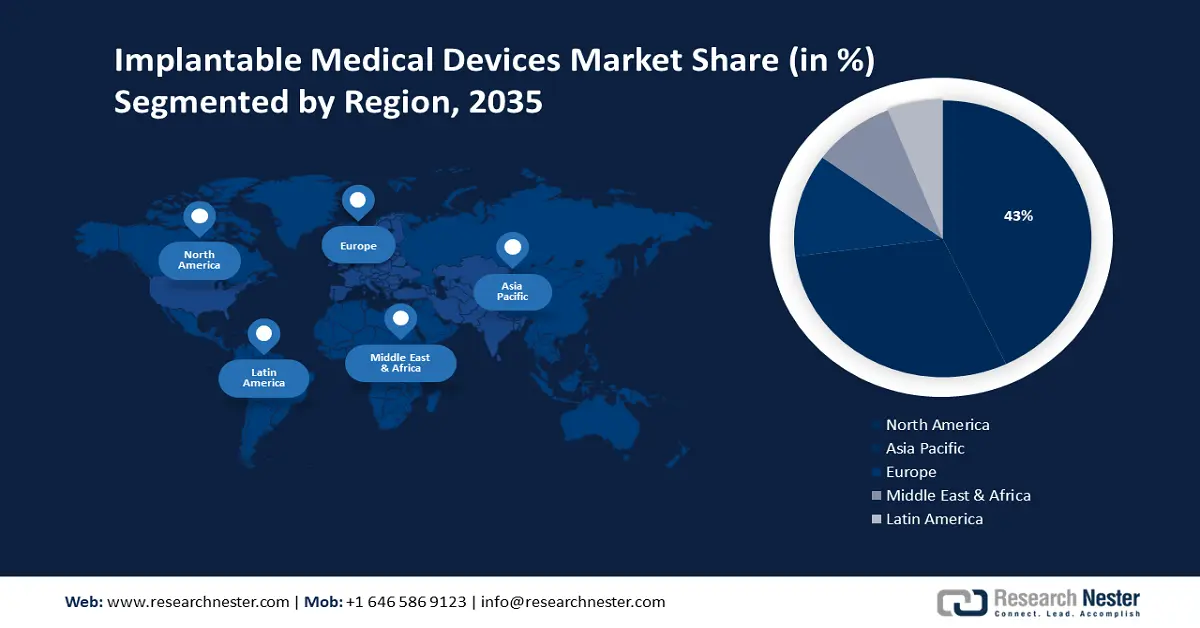

- К 2035 году доля рынка имплантируемых медицинских устройств в Северной Америке превысит 43%, что обусловлено ростом числа случаев неврологических и сердечно-сосудистых заболеваний на фоне старения населения.

- К 2035 году рынок Азиатско-Тихоокеанского региона займет второе место по доле рынка, что обусловлено ростом числа случаев травм спинного мозга и спросом на более качественные медицинские устройства.

Анализ сегмента:

- Ожидается, что к 2035 году доля сердечно-сосудистых заболеваний на рынке имплантируемых медицинских устройств составит 31%, что обусловлено ростом распространенности сердечно-сосудистых заболеваний во всем мире.

- Ожидается, что активный сегмент рынка имплантируемых медицинских устройств будет демонстрировать устойчивый рост к 2035 году благодаря росту использования таких устройств, как дефибрилляторы, кардиостимуляторы и инфузионные насосы.

Основные тенденции роста:

- Растущая нехватка доноров

- Рост технологических достижений в здравоохранении

Основные проблемы:

- Растущая нехватка доноров

- Развитие технологий в сфере здравоохранения

Ключевые игроки:Abbott, Boston Scientific Corporation, Zimmer Biomet Holdings, Stryker Corporation, Smith & Nephew plc, Becton, Dickinson, and Company, LivaNova, Edwards Lifesciences, Globus Medical, Inc.

Глобальный Имплантируемые медицинские устройства Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 105,2 млрд долларов США

- Объём рынка в 2026 году: 111,35 млрд долларов США

- Прогнозируемый объём рынка: 197,47 млрд долларов США к 2035 году

- Прогноз роста: 6,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 43% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка имплантируемых медицинских изделий:

Драйверы роста

Растущий дефицит доноров. В связи с ростом населения мира и ростом экономики также наблюдается значительный рост спроса на доноров органов: по данным Министерства здравоохранения, число доноров в 2022 году составило всего 16 041 по сравнению с 6 916 в 2014 году. В связи с этим востребованы другие инновационные решения, такие как имплантируемые медицинские устройства.

- Рост технологических достижений в здравоохранении. Поскольку инновации в здравоохранении и фармацевтическом секторе переживают бурный рост из-за растущего проникновения искусственного интеллекта (ИИ) и спроса на более точную, быструю и традиционную диагностику, это превзойдет спрос на имплантируемые медицинские устройства, такие как миниатюрная электроника, биосовместимые материалы, беспроводные протоколы связи, передовые сенсорные технологии и многое другое.

Более того, при раке молочной железы ИИ позволяет просматривать маммограммы более чем в 30 раз быстрее и со 100% точностью, что снижает необходимость в биопсии. - Рост числа хронических заболеваний. По оценкам, число хронических заболеваний будет увеличиваться, поскольку примерно каждый третий взрослый человек в мире страдает от нескольких хронических заболеваний. По данным Национальных институтов здравоохранения, во всем мире наблюдается рост примерно на 7%: с 67% смертей в 2010 году до 74% смертей в 2019 году, вызванных хроническими заболеваниями.

Проблемы

Нехватка обученных и квалифицированных крановщиков. В сфере аренды оборудования ощущается нехватка квалифицированных крановщиков , из-за чего многим компаниям отказывают в услугах. Многие поставщики имплантируемых медицинских устройств запустили программы обучения для повышения квалификации своих специалистов, но для этого потребуется много времени.

- Что касается имплантируемых медицинских устройств, то их часто считают медицинскими устройствами, поскольку они подлежат строгому соблюдению нормативных требований и одобрению, прежде чем их можно будет использовать и внедрять в больницах, клиниках и ряде других медицинских учреждений. Это включает в себя длительный процесс оценки и одобрения со стороны вышестоящих органов, который может занять много времени, повлечь за собой высокие затраты и может препятствовать внедрению и расширению рынка имплантируемых медицинских устройств.

Объем и прогноз рынка имплантируемых медицинских устройств:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

105,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

197,47 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка имплантируемых медицинских изделий:

Анализ сегмента продукта

К концу 2035 года доля рынка имплантируемых медицинских устройств на сердечно-сосудистые заболевания, вероятно, превысит 31%, что обусловлено ростом распространенности ряда сердечно-сосудистых заболеваний среди населения во всем мире. Согласно отчету Всемирной организации здравоохранения за 2021 год, в 2019 году от сердечно-сосудистых заболеваний умерло более 17,9 миллиона человек; эти данные составляют около 32% от общего числа смертей в мире.

Кроме того, наблюдается рост технологических достижений; увеличение инвестиций в сочетании с ростом численности пожилых людей позволит сегменту сердечно-сосудистых заболеваний занять лидирующие позиции на этом растущем рынке имплантируемых медицинских устройств. Рост таких технологических достижений способствовал увеличению доли выручки, а также повышению безопасности, что делает их более привлекательным вариантом для потребителей.

Анализ сегмента материала

Ожидается, что сегмент нержавеющей стали будет занимать значительную долю рынка имплантируемых медицинских устройств благодаря высокой прочности, упругости и стабильности материала, что делает его одним из наиболее распространённых материалов для имплантируемых медицинских устройств. Нержавеющая сталь — очень прочный материал, обладающий высокой прочностью и способностью выдерживать давление, что делает её идеальным материалом для использования в организме человека.

Согласно отчёту, нержавеющая сталь марки 304 во всём мире считается наиболее подходящим материалом для производства медицинских изделий. Кроме того, нержавеющая сталь обладает высокой устойчивостью к коррозии и окислению, что является решающим фактором для обеспечения долгосрочной стабильности и надёжности имплантируемых медицинских изделий.

Характер анализа сегмента устройства

Ожидается, что активный сегмент рынка имплантируемых медицинских устройств будет демонстрировать прибыльный среднегодовой темп роста до 2035 года. Причиной такого влияния является прогнозируемый рост числа таких устройств, как дефибрилляторы, системы поддержки желудочков сердца, инфузионные насосы, кардиостимуляторы и многое другое.

По данным отчета Национальных институтов здравоохранения за 2021 год, с 2012 по 2018 год осведомленность населения о том, как использовать автоматические наружные дефибрилляторы (АНД), выросла с 4,7% до 20,8%.

Наш углубленный анализ рынка имплантируемых медицинских устройств включает следующие сегменты:

Продукт |

|

Тип |

|

Характер устройства |

|

Материал |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка имплантируемых медицинских устройств:

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки – 43%. Ожидается, что значительный рост в регионе будет обусловлен ростом числа неврологических заболеваний, случаев использования неврологических устройств и сердечно-сосудистых заболеваний, а также увеличением численности пожилого населения в этом регионе. По данным Всемирной организации здравоохранения, в 2021 году более 3 миллиардов человек во всем мире страдали неврологическими заболеваниями.

По данным Центров по контролю и профилактике заболеваний, прогнозировалось, что в 2021 году в США от болезней сердца умрет более 695 000 человек, что составляет примерно каждый пятый случай смерти.

По данным отчета Национальных институтов здравоохранения, основанного на Национальном исследовании здоровья населения Канады, посвященном неврологическим заболеваниям, более 10% канадцев страдают неврологическими расстройствами.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион также окажет значительное влияние на объём рынка имплантируемых медицинских устройств в прогнозируемый период и займёт второе место по росту случаев травм спинного мозга. По данным Всемирной организации здравоохранения, около 15 миллионов человек страдают от травм спинного мозга (ТСМ).

Растущий спрос на более качественные медицинские приборы в этом регионе, как ожидается, будет увеличиваться. Согласно отчёту, доля китайского рынка медицинских приборов в 2024 году составит около 36 миллиардов долларов США.

Расходы на здравоохранение увеличились, что приведет к увеличению доли рынка имплантируемых медицинских устройств. По данным Организации экономического сотрудничества и развития (ОЭСР), расходы на здравоохранение в Японии увеличились примерно на 5,8% ВВП.

Участники рынка имплантируемых медицинских изделий:

- Джонсон и Джонсон

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Эбботт

- Бостонская научная корпорация

- Zimmer Biomet Holdings

- Корпорация Страйкер

- Смит и Нефью плс

- Бектон, Дикинсон и компания

- ЛиваНова

- Эдвардс Лайфсайенсес

- Globus Medical, Inc

Прогнозируется, что на рынке имплантируемых медицинских устройств пять крупнейших компаний займут около 20%. Большинство из них постоянно сотрудничают, расширяются, заключают соглашения и объединяются в предприятия для увеличения доли выручки и, по оценкам, являются основными ключевыми игроками на этом рынке.

Последние события

- Компания Johnson & Johnson Medical Devices Companies объявила о своем намерении сотрудничать с Microsoft с целью расширения своей компании и создания импульса для экосистемы цифровой хирургии.

- Компания Abbott объявила о том, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширение показаний к применению системы CardioMEMS HF компании для поддержки лечения нескольких человек, страдающих сердечной недостаточностью.

- Report ID: 6094

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.