Перспективы рынка ИИ в медицинских устройствах:

Объем рынка ИИ в медицинских устройствах в 2025 году оценивался в 13,2 млрд долларов США и, согласно прогнозам, достигнет 123,4 млрд долларов США к концу 2035 года, увеличиваясь на 28,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ИИ в медицинских устройствах оценивался в 16,9 млрд долларов США.

Глобальный рынок медицинских устройств с использованием искусственного интеллекта (ИИ) в ближайшие годы ожидает колоссальный рост благодаря переходу к интеграции интеллектуальных алгоритмов в рутинную клиническую практику, превращая устройства из пассивных инструментов мониторинга в активные системы поддержки принятия решений. В этом контексте статья, опубликованная в журнале Medical Internet Research в марте 2026 года, показала, что медицинские устройства с поддержкой ИИ способствуют развитию персонализированного здравоохранения, а объем рынка ИИ в здравоохранении, по прогнозам, превысит 187,9 млрд долларов США к концу 2030 года, увеличиваясь на 37% в год с 2022 года. Исследование, основанное на более чем 100 публикациях за семь лет, сообщает о точности диагностики до 98,88% для классификации заболеваний и 95% для распознавания места инъекции инсулина, при этом более 70% клинических решений основаны на диагностических тестах. Показано, что автоматизация на основе ИИ сокращает задержки в диагностике до 50%, повышая эффективность и результаты лечения, что указывает на огромные возможности роста для рынка медицинских устройств с использованием искусственного интеллекта (ИИ).

Кроме того, очевидными тенденциями, повышающими потенциал роста ИИ на рынке медицинских устройств, являются быстрое распространение машинного обучения и компьютерного зрения в медицинской визуализации, радиологии и кардиологии, которые стремятся к более быстрым, точным и стандартизированным результатам диагностики. По данным Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) за март 2025 года, искусственный интеллект и машинное обучение оказывают значительное влияние на программное обеспечение как медицинское устройство, позволяя системам учиться на основе реального использования и улучшать диагностическую и лечебную поддержку. Помимо этого, FDA активно разрабатывает нормативные рамки с основной целью решения проблемы адаптивного характера ИИ и машинного обучения, включая рекомендации по управлению жизненным циклом, прозрачности и заранее определенным планам контроля изменений. Эти последовательные усилия регулирующего органа также направлены на баланс между инновациями и безопасностью пациентов, гарантируя эффективность и надежность устройств с поддержкой ИИ. Более того, благодаря таким инициативам, как План действий по ИИ/МО в области программного обеспечения для медицинских устройств и недавним проектам руководств, FDA работает над обеспечением ясности и содействием инновациям в этой быстро развивающейся области.

Список недавно одобренных FDA медицинских устройств с поддержкой ИИ (декабрь 2025 г.) с указанием компаний, панелей экспертов и кодов продуктов.

Дата принятия окончательного решения | Устройство | Компания | Панель (ведущая) | Основной код продукта |

30.12.2025 | Станция обработки TruSPECT | Spectrum Dynamics Medical, Ltd. | Радиология | QIH |

23.12.2025 | AIR Recon DL | GE Medical Systems, LLC | Радиология | ЛНХ |

23.12.2025 | ART-Plan+ (v3.1.0) | Терапанацеа Сас | Радиология | МУЖ |

22.12.2025 | Веб-сайт PeekMed | Peek Health, Южная Австралия | Радиология | QIH |

22.12.2025 | Система SKOUT | Итеративное здравоохранение | Гастроэнтерология-урология | QNP |

22.12.2025 | BioticsAI | Bioticsai, Inc. | Радиология | ИЙН |

22.12.2025 | Диагностическая ультразвуковая система Lumify | Philips Ultrasound, LLC | Радиология | ИЙН |

19.12.2025 | Альзевита | TOPIA MEDTECH LIMITED | Радиология | QIH |

19.12.2025 | eMurmur Heart AI | Лаборатории CSD | Сердечно-сосудистая система | ДКД |

Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA)

Ключ Искусственный интеллект в медицинских устройствах Сводка рыночной аналитики:

Основные региональные особенности:

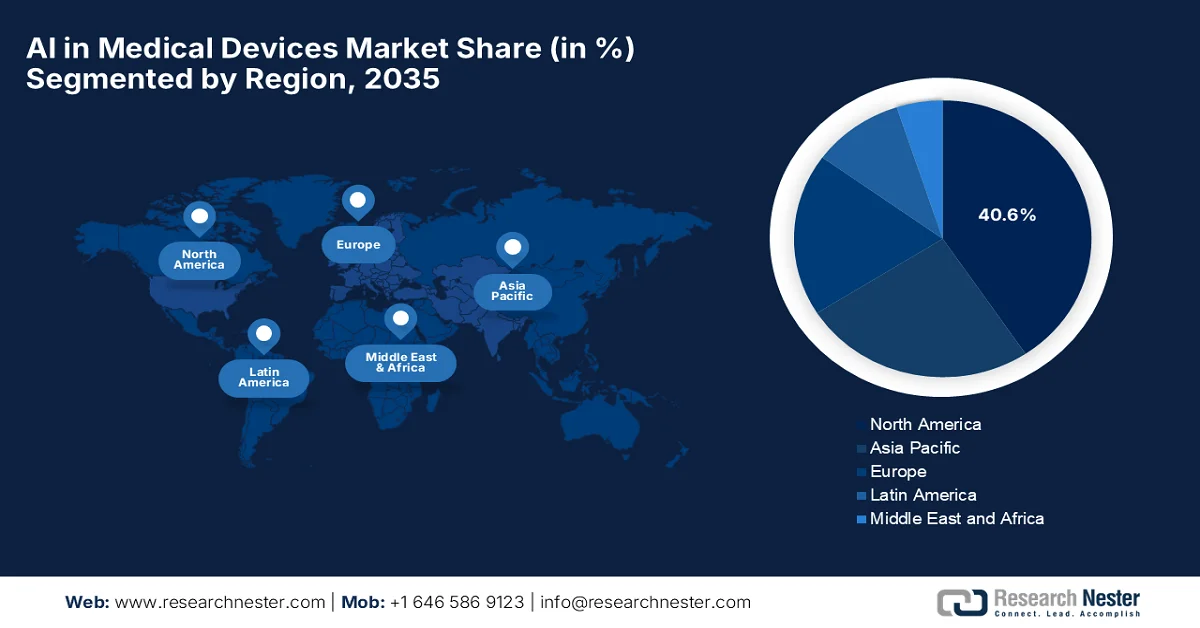

- По прогнозам, к 2035 году Северная Америка будет доминировать на рынке ИИ в медицинских устройствах, занимая 40,6% рынка, чему способствуют сильная поддержка со стороны регулирующих органов, раннее внедрение диагностических методов на основе ИИ и развитая инфраструктура здравоохранения.

- Ожидается, что в прогнозируемый период 2026-2035 годов Азиатско-Тихоокеанский регион станет свидетелем самого быстрого роста, чему будут способствовать быстрая модернизация инфраструктуры здравоохранения и старение населения.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент программного обеспечения, использующего искусственный интеллект в медицинских устройствах, придется 55,4% выручки, чему будут способствовать постоянные достижения, обеспечиваемые платформами «программное обеспечение как медицинское устройство», и инновации, поддерживаемые регулирующими органами.

- Системы диагностической визуализации на основе искусственного интеллекта, вероятно, займут значительную долю рынка к 2035 году, чему будут способствовать растущий объем процедур визуализации, а также повышение точности обнаружения и снижение рабочей нагрузки на врачей.

Основные тенденции роста:

- Персонализированная и прецизионная медицина

- Расширение возможностей дистанционного мониторинга и использования носимых устройств.

Основные проблемы:

- Проблемы качества данных, доступности и совместимости.

- Неопределенность в вопросах регулирования и соблюдения нормативных требований

Ключевые игроки: Medtronic (США), GE HealthCare (США), Siemens Healthineers (Германия), Philips Healthcare (Нидерланды), Johnson & Johnson MedTech (США), Abbott Laboratories (США), Boston Scientific (США), Stryker Corporation (США), Canon Medical Systems (Япония), Zimmer Biomet (США), Aidoc (Израиль), Digital Diagnostics Inc. (США), TEMPUS (США), Nvidia (США), iRhythm Technologies (США), Intuitive Surgical (США), Qure.ai (Индия), Samsung Medison (Южная Корея), Sonio SAS (Франция), Samsung Medison (Южная Корея), Medow Health AI (Австралия), Lords Mark Industries Ltd. (Индия), Healthcare AI group (Малайзия).

Глобальный Искусственный интеллект в медицинских устройствах Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 13,2 млрд долларов США.

- Размер рынка в 2026 году: 16,9 млрд долларов США.

- Прогнозируемый объем рынка: 123,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 28,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Индонезия

Last updated on : 19 June, 2025

Рынок ИИ в медицинских устройствах: факторы роста и проблемы

Факторы роста

- Персонализированная и прецизионная медицина: ИИ позволяет разрабатывать оптимальное планирование лечения и индивидуальные процедуры для каждого пациента, анализируя сложные наборы данных, такие как изображения, геномика и электронные медицинские карты. Это соответствует структурному сдвигу в сторону точности, что эффективно стимулирует спрос на ИИ на рынке искусственного интеллекта в медицинских устройствах. В декабре 2024 года PGxAI объявила о запуске Sirius — усовершенствованной модели фармакогенетики на основе ИИ, специально разработанной для персонализации выбора лекарств, дозировки и управления взаимодействием на основе индивидуальных геномов. Эта конкретная модель Sirius охватывает 730 лекарств и 40 генов, обеспечивая беспрецедентную точность в руководстве лечением. Таким образом, подобные примеры показывают, что ИИ позволяет проводить высоко персонализированные и основанные на данных медицинские вмешательства, тем самым стимулируя внедрение ИИ в медицинские устройства, демонстрируя ощутимое улучшение эффективности лечения.

- Расширение использования дистанционного мониторинга и носимых устройств: Рост рынка носимых датчиков и подключенных медицинских устройств иногда включает в себя возможности искусственного интеллекта, которые поддерживают мониторинг состояния пациентов, управление хроническими заболеваниями вне больниц и расширение телемедицины. Эта тенденция способствует общему внедрению ИИ на рынке медицинских устройств, особенно в условиях домашнего и амбулаторного лечения. В этом контексте Invest India в апреле 2025 года сообщила о значительном расширении дистанционного мониторинга в стране благодаря наличию телемедицинских платформ, таких как eSanjeevani, к которым с 2021 года подключилось почти 230 742 поставщика услуг, и которые обслужили более 340 миллионов пациентов. Кроме того, в отчете также отмечалось, что использование виртуального здравоохранения на основе ИИ, носимых устройств и подключенных датчиков позволяет осуществлять дистанционный мониторинг состояния здоровья и виртуальные консультации, тем самым улучшая качество медицинской помощи для всех возрастных групп. Более того, прогнозируется, что к концу 2030 года глобальный рынок дистанционного мониторинга достигнет значительной стоимости в 56,9 млрд долларов США при среднегодовом темпе роста 12,7%, что подчеркивает высокий инвестиционный потенциал.

- Цифровизация здравоохранения и доступность данных: Непрерывная цифровизация медицинских карт, систем визуализации и клинических рабочих процессов генерирует огромные объемы данных, которые может использовать ИИ, что расширяет его аналитические возможности и демонстрирует более очевидную клиническую ценность. В ноябре 2025 года Организация экономического сотрудничества и развития (ОЭСР) сообщила, что дистанционный мониторинг и цифровое здравоохранение быстро развиваются в странах ОЭСР, в основном благодаря таким факторам, как телемедицина, электронные медицинские карты (ЭМК), ИИ и цифровая терапия. Также было отмечено, что к 2024 году 82% граждан имели доступ к онлайн-услугам цифрового здравоохранения, что на 79% больше, чем в 2023 году, хотя полная функциональность ЭМК доступна только в Бельгии и Эстонии. Количество телеконсультаций удвоилось во время пандемии COVID-19, стабилизировавшись на уровне 1,0 на пациента в 2023 году, при этом Израиль лидировал с показателем 2,8 на пациента, что благоприятно сказывается на общем росте рынка ИИ в медицинских устройствах.

Проблемы

- Проблемы качества, доступности и совместимости данных: отсутствие стандартизированных медицинских данных является серьезным препятствием, мешающим развитию искусственного интеллекта на рынке медицинских устройств. Эти системы на основе ИИ в значительной степени зависят от больших наборов данных для обучения и проверки, но медицинские данные по-прежнему фрагментированы по больницам, хранятся в несовместимых форматах и страдают от несоответствий. Таким образом, эта проблема разрозненности данных ограничивает масштабируемость устройств на основе ИИ, поскольку неточные данные, в свою очередь, приводят к ошибочным результатам и снижению доверия к клинической практике. Более того, семантические несоответствия в электронных медицинских картах также препятствуют способности ИИ правильно интерпретировать информацию. Из-за отсутствия надлежащих рамок и стандартов управления данными полный потенциал медицинских устройств с поддержкой ИИ будет ограничен в рамках всей экосистемы здравоохранения.

- Неопределенность в вопросах регулирования и соблюдения требований : Регуляторная экосистема рынка ИИ в медицинских устройствах считается сложной и постоянно развивающейся, что создает неопределенность для производителей и поставщиков медицинских услуг. Кроме того, нормативные рамки, разработанные для статичных медицинских устройств, с трудом адаптируются к постоянно обучающимся системам ИИ. В то же время такие проблемы, как обновление алгоритмов, постмаркетинговый надзор и требования к повторной сертификации, усложняют процессы соблюдения требований. Фрагментированные глобальные правила и постоянно появляющиеся политики, такие как законодательство, специфичное для ИИ, создают неопределенность в отношении путей утверждения и ответственности. Поэтому компаниям необходимо соблюдать строгие требования, касающиеся прозрачности, проверки безопасности и человеческого контроля, что делает регуляторную стратегию серьезным препятствием для инноваций и широкого внедрения.

Размер и прогноз рынка ИИ в медицинских устройствах:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

28,2% |

|

Базовый размер рынка (2025 год) |

13,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

123,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ИИ в медицинских устройствах:

Анализ компонентных сегментов

В сегменте компонентов ожидается, что к концу прогнозируемого периода наибольшую долю выручки на рынке искусственного интеллекта в медицинских устройствах (55,4%) займет программное обеспечение. Доминирование в этом сегменте во многом обусловлено использованием достижений в области медицинских устройств, которые в основном реализуются через платформы «программное обеспечение как медицинское устройство». В марте 2026 года компания Philips получила разрешение FDA США на DeviceGuide — решение на основе искусственного интеллекта, интегрированное с EchoNavigator R5.0, которое помогает врачам во время сложных малоинвазивных процедур по восстановлению митрального клапана. Разработанное в сотрудничестве с Edwards Lifesciences, это программное обеспечение объединяет данные ультразвукового исследования и рентгеновской съемки в реальном времени для автоматического отслеживания и визуализации восстанавливаемых устройств, улучшая навигацию и точность. Таким образом, ожидается, что подобные инновации в сочетании с поддержкой регулирующих органов будут способствовать росту и расширению сегмента.

Анализ сегментов по типам устройств

Ожидается, что к концу 2035 года системы диагностической визуализации на основе искусственного интеллекта займут значительную долю рынка ИИ в медицинских устройствах. Развитие этого сегмента во многом обусловлено экспоненциальным ростом числа процедур визуализации и сильной поддержкой со стороны регулирующих органов. В то же время ИИ значительно повышает точность диагностики и снижает нагрузку на врачей, что способствует широкому внедрению в больницах. В июле 2025 года GE HealthCare возглавила список FDA США со 100 разрешениями, ознаменовав четвертый год подряд доминирования. Ее решения на основе ИИ, включая AIR Recon DL для повышения четкости изображений МРТ, автоматическое позиционирование на основе ИИ для КТ/ПЭТ-сканирования и ультразвуковые системы серии LOGIQ, повышают точность диагностики, эффективность рабочих процессов и результаты лечения пациентов. Таким образом, подобные примеры показывают, что интеграция ИИ в диагностическую визуализацию становится основным фактором повышения эффективности и точности в здравоохранении. Эта тенденция свидетельствует о высоком потенциале роста рынка искусственного интеллекта (ИИ) в медицинских устройствах и подтверждает стратегическую важность согласования нормативных требований, внедрения технологий и клинической валидации для заинтересованных сторон в этом секторе.

Анализ сегментов приложений

Прогнозируется, что в течение указанного периода рынок медицинского оборудования с применением искусственного интеллекта в радиологии будет расти значительными темпами. Рост этого сегмента в значительной степени обусловлен доступностью данных и клинической потребностью в более быстрой диагностике. Искусственный интеллект эффективно улучшает рабочие процессы в радиологии, обеспечивая автоматизированную интерпретацию изображений, сортировку и приоритизацию критических случаев, тем самым повышая эффективность и результаты лечения пациентов. В этом контексте компания a2z Radiology AI в ноябре 2025 года получила разрешение FDA США на использование системы a2z Unified Triage, первой многокомпонентной системы сортировки для КТ-сканирования брюшной полости и таза. Это решение может одновременно выявлять семь неотложных состояний, включая непроходимость тонкой кишки, острый холецистит и аневризму брюшной аорты, помогая радиологам быстрее расставлять приоритеты в критических случаях. В США ежегодно проводится более 20 миллионов КТ-исследований брюшной полости и таза, и это нововведение выводит этот сегмент на передовые позиции по объему выручки в данной категории.

Наш углубленный анализ мирового рынка искусственного интеллекта (ИИ) в медицинских устройствах включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Тип устройства |

|

Приложение |

|

Технологии |

|

Конечный пользователь |

|

Функциональность |

|

Режим развертывания |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ИИ в медицинских устройствах — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозируемого периода рынок медицинских устройств с использованием искусственного интеллекта в Северной Америке займет наибольшую долю в 40,6%. Доминирование региона в значительной степени обусловлено сильной нормативно-правовой поддержкой, ранним внедрением диагностики на основе ИИ и развитой инфраструктурой здравоохранения. Регион лидирует благодаря постоянным инновациям, сильной экосистеме, включающей признанных гигантов медицинских технологий и гибкие стартапы, ориентированные на точность диагностики и операционную эффективность. В июне 2025 года IQVIA представила новые агенты ИИ для медико-биологических наук и здравоохранения, разработанные в сотрудничестве с NVIDIA для улучшения рабочих процессов и ускорения получения аналитических данных. Эти агенты используют NIM Agent Blueprints, NeMo Customizer и NeMo Guardrails от NVIDIA для поддержки таких задач, как идентификация целей, анализ клинических данных, анализ литературы и взаимодействие с медицинскими работниками, что свидетельствует о позитивных перспективах рынка медицинских устройств с использованием искусственного интеллекта (ИИ).

Развитая медицинская экосистема и большое стареющее население, требующее передовых диагностических и мониторинговых инструментов, являются основными факторами, способствующими развитию искусственного интеллекта на рынке медицинских устройств в США. Ситуация меняется в сторону интегрированных экосистем, где программное обеспечение определяет аппаратное обеспечение, трансформируя традиционные модели продаж в подписки с регулярной оплатой, объединяющие устройства с платной аналитикой. В этом контексте правительство Конгресса в декабре 2024 года сообщило о значительном ускорении внедрения ИИ в здравоохранении, чему способствовали расширенная доступность клинических данных и достижения в области машинного обучения, глубокого обучения и нейронных сетей, позволяющие проводить очень точный анализ медицинских записей, изображений и историй болезни пациентов. Также отмечалось, что федеральный надзор развивается вместе с этими технологиями, и ведомства устанавливают стандарты прозрачности и совместимости алгоритмов, что способствует стандартизированному росту рынка.

Активное внедрение цифровых технологий в систему здравоохранения, финансируемую государством, ответственно стимулирует общий рынок ИИ в медицинских устройствах в Канаде . Ситуация кардинально меняется благодаря модернизации нормативно-правовой базы, проводимой Министерством здравоохранения Канады, которая позволяет вносить итеративные обновления алгоритмов без повторных изменений в лицензии. В апреле 2026 года организация IRPP сообщила, что в здравоохранении страны используются системы ИИ для сокращения времени, затрачиваемого врачами на ведение документации, до 90%, однако они вызывают серьезные опасения по поводу конфиденциальности, точности и справедливости. Кроме того, испытания таких инструментов, как DAX Copilot, демонстрируют многообещающую эффективность, однако риски, такие как ошибки транскрипции, предвзятость и неправомерное использование данных пациентов, остаются нерешенными. Поэтому существует острая необходимость в усилении контроля, явном согласии и гарантиях, чтобы эти технологии улучшали качество медицинской помощи без ущерба для доверия и безопасности пациентов.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок искусственного интеллекта в медицинских устройствах в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в период с 2026 по 2035 год. Прогресс региона в этой области во многом обусловлен быстрой модернизацией инфраструктуры здравоохранения и значительным старением населения. Ситуация меняется от экспериментальных пилотных проектов к интегрированным клиническим экосистемам, где многомодальный ИИ объединяет визуализацию, геномику и данные в реальном времени с носимых устройств, работающих на основе ИИ, для обеспечения прогнозируемого и профилактического ухода. В феврале 2026 года в статье NIH было опубликовано исследование, проведенное в Японии, в котором анализировались взгляды медицинских работников на ИИ, а в ходе фокус-групповых интервью с 37 врачами, медсестрами и специалистами смежных профессий рассматривались приложения в обнаружении рака легких, создании клинических записей и использовании носимых устройств мониторинга. В этом контексте участники признали полный потенциал ИИ для поддержки принятия клинических решений и снижения рабочей нагрузки, но выразили опасения по поводу точности алгоритмов, предвзятости, чрезмерной зависимости и изменений в профессиональных ролях. Кроме того, исследование подчеркивает, что человекоориентированный дизайн и адаптивное управление крайне важны для эффективной интеграции ИИ в системы здравоохранения.

Китайский рынок медицинских устройств с использованием ИИ укрепляет свои позиции в регионе благодаря уникальному сочетанию централизованных данных о здоровье, стратегической поддержки со стороны государства и благоприятной внутренней экосистемы. Сектор уделяет большое внимание управлению жизненным циклом, соблюдению трансграничных требований к данным и интеграции ИИ в «умные» больницы, с основной целью преодоления разрыва в уровне квалификации между городскими центрами и сельскими районами. В этом контексте, в марте 2026 года NIH заявила, что в ходе исследования одобрения медицинских устройств на основе ИИ в Китае с 2020 по середину 2025 года было выявлено 154 устройства, при этом ежегодное количество одобрений выросло с 9 в 2020 году до 45 в 2024 году, что отражает среднегодовой темп роста в 49,53%. Было отмечено, что большинство устройств (79,9%) относятся к классу высокого риска III, используют алгоритмы глубокого обучения и ориентированы на радиологию с применением КТ-технологий для оценки состояния легких и сердечно-сосудистой системы. Основным методом оценки были клинические испытания, особенно для устройств класса III, в то время как рынок искусственного интеллекта (ИИ) в медицинских устройствах был сосредоточен в руках нескольких производителей в крупных инновационных центрах, таких как Пекин, Шанхай, Шэньчжэнь и Ханчжоу.

Рынок искусственного интеллекта в медицинских устройствах в Индии , обусловленный острой необходимостью преодоления разрыва в доступности медицинской помощи и растущей распространенностью хронических заболеваний, как ожидается, продемонстрирует огромный прогресс в прогнозируемые годы. Этот сектор переходит от сильной зависимости от импорта к превращению в глобальный инновационный центр, чему способствуют правительственные инициативы, такие как кампания «Сделано в Индии» и схемы стимулирования производства, поощряющие местное производство. В марте 2026 года Пресс-информационное бюро (PIB) сообщило, что Министерство здравоохранения и социального обеспечения страны запустило инициативу «Безопасный ИИ в здравоохранении» и платформу открытых данных для сравнительного анализа в здравоохранении (Benchmarking Open Data Platform for Health AI) с основной целью укрепления безопасного и основанного на доказательствах внедрения ИИ в здравоохранении. SAHI предоставляет национальные рекомендации по этичному и инклюзивному использованию ИИ, а BODH, разработанная совместно с IIT Kanpur, обеспечивает структурированное тестирование и проверку инструментов ИИ перед их крупномасштабным внедрением. Кроме того, согласно Правилам регулирования медицинских изделий, устройства с поддержкой искусственного интеллекта должны соответствовать строгим требованиям к документации, безопасности и производительности как для лицензирования, так и для коммерциализации, что свидетельствует о позитивных перспективах искусственного интеллекта (ИИ) на рынке медицинских изделий.

Анализ европейского рынка

Ожидается, что европейский рынок медицинских изделий с использованием ИИ продемонстрирует значительный рост, чему способствует сильный акцент на интеграции высокотехнологичных решений. Регион зарекомендовал себя как ведущий игрок в области диагностики на основе ИИ, особенно в онкологии и кардиологии, где алгоритмы машинного обучения повышают точность медицинской визуализации и патологии. В этом контексте NIH в сентябре 2024 года сообщила, что принятый в марте 2024 года закон ЕС об ИИ сформировал нормативную базу для систем ИИ, включая медицинские изделия с поддержкой ИИ и машинного обучения, классифицируя их как рискованные объекты и предъявляя к ним строгие требования соответствия. Этот закон распространяется на поставщиков, чьи результаты работы ИИ используются в регионе, пересекаясь с существующими нормативными актами. В этом контексте поставщикам необходимо внедрить систему управления качеством ИИ, вести подробную техническую документацию и проводить послепродажный мониторинг, с возможностью интеграции документации по ИИ в техническую документацию медицинского изделия, что позволит вывести на рынок безопасные и эффективные продукты.

Немецкий рынок ИИ в медицинских устройствах зарекомендовал себя как мощный игрок, интегрирующийся в зрелую, научно-исследовательскую промышленную среду и надежную государственную систему здравоохранения. Технологические достижения особенно заметны в области диагностической визуализации с использованием ИИ, роботизированной хирургии и быстро развивающейся сфере цифровых медицинских приложений (DiGAs). Согласно данным Федерального министерства здравоохранения за ноябрь 2025 года, продвижение цифровизации крайне важно для модернизации системы здравоохранения Германии, повышения качества медицинской помощи и обеспечения пациентоориентированного лечения. Кроме того, ключевые инициативы включают расширение защищенной телематической инфраструктуры, внедрение электронных медицинских карт, электронных рецептов, цифровых медицинских приложений и телемедицинских услуг. В то же время законодательные рамки, такие как Закон о цифровых технологиях и Закон об использовании медицинских данных, целенаправленно поддерживают инновации и исследования, основанные на данных, а лаборатории медицинских данных и платформы взаимодействия укрепляют инфраструктуру для ИИ и цифровых медицинских решений.

Правительство и органы здравоохранения, активно влияющие как на регулирование, так и на внедрение медицинских технологий с использованием ИИ, перестраивают динамику роста рынка ИИ в медицинских устройствах в Великобритании . Нормативно-правовая база страны развивается в сторону более мягкого подхода, отдавая приоритет этичным, безопасным и надежным решениям на основе ИИ. На основе правительственных данных, опубликованных в феврале 2025 года, группа по программному обеспечению MHRA изучает регулирование программного обеспечения и ИИ как медицинских устройств (SaMD и AIaMD) в Великобритании, обеспечивая одновременно безопасность, клиническую эффективность и доступность для общественности, а также регулируя классификацию, квалификацию и контроль. Их программа изменений затрагивает требования до и после выхода на рынок, адаптивное регулирование ИИ, прозрачность и международное соответствие стандартам FDA и Health Canada. Кроме того, группа поддерживает цифровые технологии в области психического здоровья, сотрудничает с академическими и медицинскими партнерами, продвигает передовые методы машинного обучения и инновации в регулировании, что способствует росту рынка стандартного ИИ в медицинских устройствах.

Ключевые игроки рынка ИИ в медицинских устройствах:

- Medtronic (США)

- GE HealthCare (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- Johnson & Johnson MedTech (США)

- Abbott Laboratories (США)

- Бостон Научный (США)

- Корпорация «Страйкер» (США)

- Canon Medical Systems (Япония)

- Zimmer Biomet (США)

- Aidoc (Израиль)

- Компания Digital Diagnostics Inc. (США)

- ТЕМПУС (США)

- Nvidia (США)

- iRhythm Technologies (США)

- Интуитивная хирургия (США)

- Qure.ai (Индия)

- Samsung Medison (Южная Корея)

- Sonio SAS (Франция)

- Samsung Medison (Южная Корея)

- Medow Health AI (Австралия)

- Lords Mark Industries Ltd. (Индия)

- Группа компаний, занимающихся разработкой искусственного интеллекта в здравоохранении (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Medtronic — одна из ведущих мировых компаний в сфере медицинских технологий, которая активно внедряет искусственный интеллект в свой широкий портфель устройств, включая хирургическую робототехнику, системы управления сердечным ритмом и средства для лечения диабета. Компания также интегрирует аналитику на основе ИИ в свои системы мониторинга и поддержки принятия решений с основной целью повышения клинической точности и улучшения результатов лечения пациентов.

- Компания GE HealthCare уделяет большое внимание внедрению передового искусственного интеллекта в диагностическую визуализацию и клинические рабочие процессы с помощью своей цифровой платформы Edison, которая поддерживает машинное обучение для улучшения изображений и инструментов поддержки принятия решений. Кроме того, решения компании охватывают системы МРТ, КТ, УЗИ и рентгенографии, что позволяет ей занимать прочные позиции в этой области.

- Компания Siemens Healthineers занимает лидирующие позиции в области визуализации и диагностики с использованием искусственного интеллекта, интегрируя глубокое обучение и предиктивную аналитику в свои сканеры и цифровые платформы, такие как AI-Rad Companion. Кроме того, инвестиции компании в молекулярную диагностику и цифровые двойники укрепляют ее возможности по предоставлению клинических рабочих процессов, дополненных искусственным интеллектом.

- Philips Healthcare — ещё один видный игрок в этом секторе, применяющий искусственный интеллект в системах визуализации, мониторинге состояния пациентов и цифровой патологии с основной целью обеспечения более интеллектуальной диагностики и более эффективных путей оказания медицинской помощи. Компания делает акцент на адаптивном интеллекте, который дополняет процесс принятия решений врачами с помощью распознавания образов, а также прогнозной аналитики.

- Компания Johnson & Johnson MedTech занимает прочные позиции в этой области и использует искусственный интеллект с основной целью совершенствования хирургической робототехники, цифровой аналитики хирургических операций и передовых систем визуализации. Компания применяет стратегический подход к сотрудничеству с технологическими партнерами, такими как NVIDIA, стремясь масштабировать внедрение ИИ в операционных, тем самым повышая точность хирургических операций и поддержку принятия решений.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке искусственного интеллекта (ИИ) в медицинских устройствах:

Глобальный рынок ИИ в медицинских устройствах характеризуется умеренной фрагментацией, в которой доминируют такие гиганты медицинских технологий, как Medtronic, GE HealthCare, Siemens Healthineers и Philips Healthcare. Эти пионеры активно интегрируют передовые технологии машинного обучения в системы визуализации, диагностики и робототехники для повышения точности клинических исследований и эффективности рабочих процессов. Партнерства, стратегические приобретения и разрешения регулирующих органов укрепляют продуктовые портфели, в то время как специализированные новаторы, такие как Aidoc, Digital Diagnostics Inc. и Qure.ai, сосредоточены на развитии нишевой диагностики с использованием ИИ и автоматизации рабочих процессов. В мае 2024 года Samsung Medison объявила о приобретении Sonio SAS, французской компании, занимающейся разработкой программного обеспечения для фетального ультразвукового исследования с использованием ИИ, чтобы укрепить свои позиции на рынке передовых медицинских устройств. Цель этого партнерства — внедрение ИИ в рабочие процессы, улучшение показателей здоровья матери и расширение доступа к передовым диагностическим технологиям по всему миру.

Обзор корпоративного сектора рынка искусственного интеллекта в медицинских устройствах:

Последние события

- В ноябре 2025 года компания Philips представила DeviceGuide — решение на основе искусственного интеллекта, разработанное для оказания помощи врачам во время малоинвазивных операций по восстановлению сердечных клапанов. Оно создано на платформе EchoNavigator и использует ИИ для отслеживания и визуализации устройств, используемых для восстановления, внутри бьющегося сердца, обеспечивая поддержку трехмерной навигации в режиме реального времени.

- В мае 2025 года NVIDIA и GE HealthCare заключили партнерское соглашение о разработке автономных систем диагностической визуализации с использованием новой платформы моделирования Isaac for Healthcare. Эта технология использует основанные на физических принципах цифровые двойники и предварительно обученные модели ИИ для обучения и проверки возможностей роботизированной визуализации в виртуальной среде перед внедрением в реальные условия.

- Report ID: 2944

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.