Перспективы рынка медицинских покрытий:

Объем рынка медицинских покрытий в 2025 году оценивался в 5,8 млрд долларов США и, по прогнозам, достигнет 13,9 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 10,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка медицинских покрытий оценивается в 6,3 млрд долларов США.

Рост заболеваемости хроническими заболеваниями и растущее внимание к контролю инфекций, связанных с оказанием медицинской помощи (ИСМП), в совокупности стимулируют спрос на рынке медицинских покрытий. Поскольку диабет, сердечно-сосудистые заболевания (ССЗ) и заболевания органов дыхания часто требуют использования имплантируемых устройств, стентов и диагностических инструментов, рост числа пациентов в этой демографической группе приводит к более широкому внедрению этих технологий в данном секторе. Обзор этой расширяющейся эпидемиологической ситуации можно найти в исследовании Национальной медицинской библиотеки США (NLM) за 2024 год. В нём говорится, что ежегодно во всём мире проводится более 1 миллиона операций на сердце.

Общая цепочка поставок на рынке состоит из регулируемого импорта химических веществ, соответствующих требованиям GMP активных фармацевтических ингредиентов (АФИ) и готовых компонентов. Следовательно, рост себестоимости продукции способствует повышению цен для конечных потребителей. Однако адекватные инвестиции и участие в разработке формул нового поколения способствуют формированию сбалансированной цепочки создания стоимости в этом секторе, обслуживаемой B2B. С другой стороны, в отрасли медицинских изделий плательщики всё чаще увязывают уровни возмещения с показателями инфекционного контроля и безопасности пациентов, что подтверждает преимущества премиальных медицинских покрытий.

Рынок медицинских покрытий: факторы роста и проблемы

Драйверы роста

- Растущий спрос на малоинвазивные хирургические вмешательства (МИХ): Меньшая кровопотеря и более короткое время восстановления после МИХ становятся всё более популярными во всём мире, создавая значительную базу спроса на рынке медицинских покрытий. В частности, использование прецизионных инструментов, таких как катетеры, проводники и эндоскопы, требует защитных слоёв для повышения общей производительности и биосовместимости устройства. Об этом также свидетельствует бурный рост индустрии эндоскопов , которая является одной из крупнейших областей применения этого сектора.

- Растущая во всем мире обеспокоенность по поводу внутрибольничных инфекций мочевыводящих путей (ВБИ): В современном здравоохранении ВБИ становятся глобальной проблемой, поскольку катетеры, имплантаты и хирургические инструменты являются распространенными переносчиками инфекций. Подтверждая эту демографическую ситуацию, отчет Национальной медицинской лаборатории (NLM) за 2022 год показал, что частота возникновения катетер-ассоциированных инфекций мочевыводящих путей (КАИМП) среди пациентов отделений интенсивной терапии составляет 7,7 на 1000 катетер-дней. Другое исследование ВОЗ подчеркивает, что более 52,3% пациентов с сепсисом, вызванным ВБИ и проходящих лечение в отделениях интенсивной терапии, ежегодно умирают. Эта эпидемиологическая ситуация подтверждает острую необходимость внедрения рыночных решений в повседневную практику здравоохранения.

- Достижения в технологиях покрытий: постоянные инновации в области нанотехнологий, полимерной науки и химии поверхностей обеспечивают непрерывное развитие рынка. Новые продукты, представленные в этом секторе, предлагают комплекс преимуществ, таких как устойчивость к противомикробным препаратам, улучшенная смазывающая способность и возможности доставки лекарственных средств. Например, в июне 2024 года компания Hydromer выпустила новое поколение своего тромборезистентного покрытия для медицинских изделий F200t. HydroThrombX может снижать адгезию тромбоцитов и митоз клеток, одновременно предотвращая риск рестеноза. Такие достижения помогают производителям соблюдать требования и сохранять свою рыночную привлекательность.

Тенденции основных демографических показателей на рынке медицинских покрытий

Объем и цели кардиохирургических операций в мире по группам доходов стран

(2024)

Категория | Общий (на 100 000 населения в год) |

Фактический объем в странах с высоким уровнем дохода | 123.2 |

Нескорректированные целевые показатели для стран с низким и средним уровнем дохода | 61.6 |

Скорректированный целевой показатель: доход выше среднего | 86.1 |

Скорректированный целевой показатель – доход ниже среднего | 55.1 |

Скорректированная цель – низкий доход | 40.2 |

Источник: НЛМ

Проблемы

- Высокая стоимость продукции и доступность: Высокие цены на инструменты и оборудование с покрытием, используемые в здравоохранении, часто приводят к использованию некачественной продукции в регионах с низким уровнем дохода. Это ограничивает доступность и внедрение медицинских покрытий на рынке. С другой стороны, давление, связанное с ценовыми порогами, затрудняет для производителей одновременное поддержание качества и рентабельности. В конечном итоге это приводит к дефициту финансовой поддержки и коммерческой активности в этом секторе.

- Целостность цепочки поставок и контрафакт: Всемирная обеспокоенность по поводу контрафактной продукции медицинского назначения также наносит ущерб репутации бренда на рынке. Это не только подрывает доверие потребителей к фирменным продуктам, но и приводит к финансовому краху в этом секторе. Экономические барьеры, особенно в странах с низким и средним уровнем дохода (СНСД), способствуют росту числа контрафактных препаратов, что подчёркивает острую необходимость в разработке доступных, ориентированных на регионы, каналов поставок.

Размер и прогноз рынка медицинских покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

10,2% |

|

Размер рынка базового года (2025) |

5,8 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

13,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка медицинских покрытий:

Анализ сегмента приложения

Прогнозируется, что к концу 2035 года доля сердечно-сосудистых устройств на рынке достигнет 35,6%. Это доминирование подкрепляется высокой частотой сердечно-сосудистых событий, требующих хирургического вмешательства для предотвращения смерти, в мире. В связи с этим исследование Национальной медицинской лаборатории (NLM) 2023 года показало, что ежегодно от сердечно-сосудистых заболеваний во всем мире умирает более 18 миллионов человек, при этом в странах с низким и средним уровнем дохода ежегодно рождается около 1 миллиона детей с врожденными пороками сердца. Эта эпидемия способствует дальнейшему распространению процедур малоинвазивной инвазивной хирургии (МИХ), которые в значительной степени основаны на использовании устройств с покрытием, включая стенты и катетеры.

Анализ сегмента типа

По оценкам, гидрофильные покрытия станут доминирующим подтипом на рынке медицинских покрытий, заняв долю в 28,8% за рассматриваемый период. Лидерство сегмента в этом секторе напрямую связано с его важнейшей ролью в повышении эффективности инструментов, используемых в кардиохирургии. Этот портфель отличается более лёгкой установкой, лучшей манёвренностью и снижением травматизации сосудов, что приводит к сокращению времени процедуры и повышению безопасности пациентов. Подтверждением этому служит то, что в октябре 2023 года компания Surmodics представила свою самую передовую технологию гидрофильных покрытий для медицинских изделий Preside, которая отлично подходит для широкого спектра сложных медицинских устройств, включая механические сердечные клапаны, обеспечивая повышенную смазывающую способность и долговечность.

Анализ сегмента конечного пользователя

Больницы, как ожидается, останутся ведущими конечными пользователями на рынке в течение рассматриваемого периода. Эти учреждения имеют глобальную известность и являются предпочтительными центрами для проведения сложных медицинских процедур, что способствует максимальному использованию изделий с покрытием. Кроме того, большой объём хирургических вмешательств в различных медицинских отделениях, включая сердечно-сосудистые, ортопедические и неврологические, расширяет возможности более широкого применения медицинских покрытий. Более того, наличие комплексных круглосуточных служб неотложной помощи, отделений интенсивной терапии и большая вместимость больниц создают устойчивый и высокий спрос на одноразовые и многоразовые изделия с покрытием.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Материал подложки |

|

Тип материала |

|

Приложение |

|

Метод нанесения |

|

Класс устройства |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок медицинских покрытий — региональный анализ

Обзор рынка Северной Америки

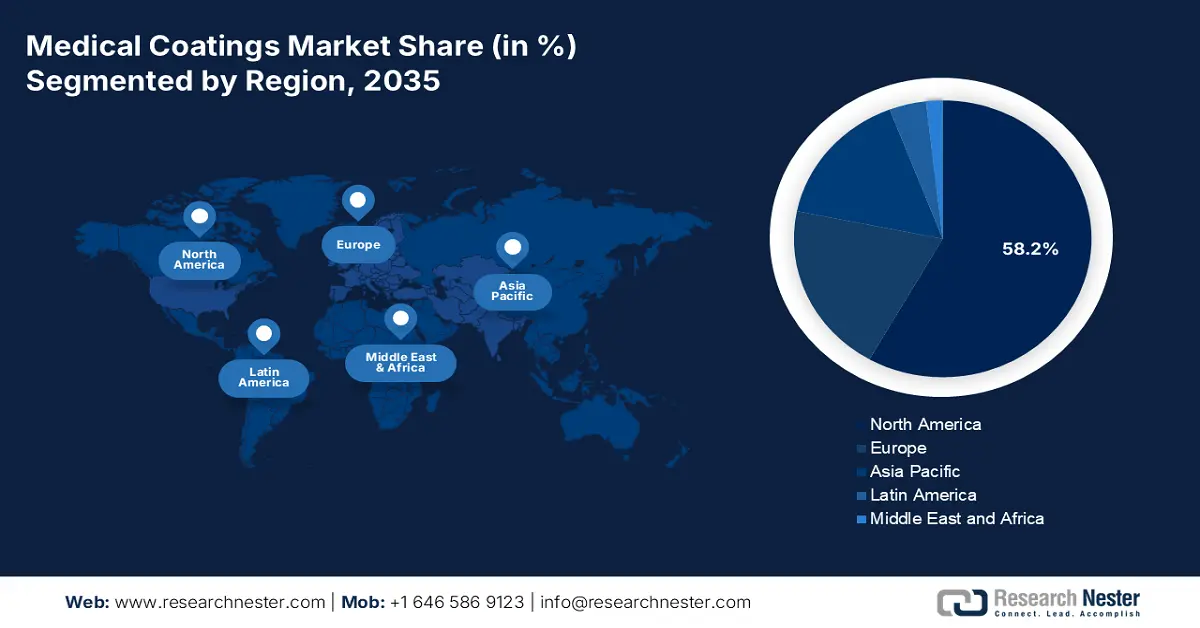

Ожидается, что Северная Америка займет наибольшую долю рынка – 58,2% – в течение анализируемого периода. Доминирование региона в этом секторе во многом обусловлено федеральными мерами по контролю инфекций в провинциях и нормативными актами. Кроме того, клинически доказанные результаты снижения риска внутрибольничных инфекций позволяют более надежно возмещать расходы на покрытые катетеры и стенты по программам Medicare и Medicaid. Более того, регулирующие органы, побуждающие производителей медицинской техники соблюдать протоколы гигиены медицинских изделий для получения коммерческих и плательных приоритетов, обеспечивают устойчивый приток денежных средств в этой сфере.

США являются одной из крупнейших и наиболее прогрессивных потребительских баз на североамериканском рынке. Это подтверждается отчётом Национальной медицинской службы США (NLM) за 2022 год, в котором говорится, что ежегодное число случаев хронической миалгии и абдоминальной инфекции (CAUTI) в стране превысило 1,0 млн долларов США, а сопутствующие расходы на предотвращенные случаи составили от 115 млн до 1,8 млрд долларов США. Эта демографическая ситуация подчёркивает широкое использование медицинских и хирургических инструментов с покрытием, что создаёт высокий спрос на этот товар. Об этом же свидетельствует стоимость импорта и экспорта медицинских перевязочных материалов и т.д. с клейким слоем в США в 2023 году, согласно данным OEC, 824 млн и 676 млн долларов США соответственно.

Канадский рынок демонстрирует уверенный рост благодаря постоянному притоку капитала от национальных органов здравоохранения, необходимых для соблюдения международных стандартов инфекционного контроля. В частности, в учреждениях длительного и интенсивного ухода организации активно продвигают внедрение подобных защитных покрытий для предотвращения летальных исходов среди пожилых людей. Кроме того, Канада занимает лидирующие позиции среди ведущих мировых производителей и поставщиков медицинских изделий, достигнув объёма отрасли в 10 млрд долларов США в 2024 году, что создаёт благоприятную деловую среду для этого сектора.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, как ожидается, продемонстрирует самые высокие темпы роста рынка к концу 2035 года. Наличие международных центров производства и инноваций в сфере медицинского оборудования, по всей видимости, является самым мощным ускорителем прогресса в Азиатско-Тихоокеанском регионе. Кроме того, растущее внимание к совершенствованию инфраструктуры и услуг здравоохранения путем проведения строгих реформ в сфере инфекционного контроля способствует росту потребления в этой категории. С другой стороны, государственные ассигнования на НИОКР в сфере медицинских технологий и хирургических инструментов дополнительно способствуют значительному притоку денежных средств в этот сектор.

В Китае реформы регулирования, проводимые Национальным управлением по контролю качества лекарственных средств (NMPA), способствуют росту участия и инвестиций на рынке, устанавливая стандарты соблюдения гигиены в национальной системе здравоохранения. В подтверждение этому, OEC сообщает о высокой стоимости экспорта медицинских перевязочных материалов и т.д. с адгезивным слоем из Китая, которая только в 2024 году превысила 940 миллионов долларов США. Это также стимулирует инновации в существующем портфеле продукции в этом секторе в соответствии с региональными критериями коммерциализации.

Рынок медицинских покрытий Японии выигрывает от государственных систем стимулирования продаж противомикробных препаратов и ежегодной системы пересмотра цен, которая учитывает потенциал дорогостоящих технологий медицинских устройств для достижения лучших результатов. Более того, учитывая один из самых высоких показателей доли пожилых людей в мире, в Японии растет спрос на биосовместимые и противомикробные покрытия для катетеров, имплантатов и диагностических инструментов. Кроме того, постоянные инвестиции в НИОКР еще больше укрепляют позиции страны в этой области.

Статистические тенденции в демографических показателях кардиохирургии

Страна | Статистический обзор | Хронология |

Китай | Всего в 728 больницах страны было проведено 69 000 операций по поводу врожденных пороков сердца. | 2023 |

Япония | Было проведено около 63 427 сердечно-сосудистых операций, что показало рост на 3,0%. | 2022-2023 |

Австралия | 132 000 процедур коронарной ангиографии зарегистрированы у пациентов, поступивших в больницу | 2021-2022 |

Индия | Ежегодно в 420 кардиологических центрах страны проводится 300 000 операций на сердце. | 2023 |

Южная Корея | Прогнозируется, что количество операций на сердце увеличится на 947 811 случаев в год. | 2023-2042 |

Источник: NCCD, NLM и AIHW

Обзор европейского рынка

Европейский рынок, по оценкам, приобретет значительную отраслевую ценность в период с 2026 по 2035 год. Устойчивый рост региона в этом секторе обусловлен, прежде всего, сближением нормативных требований, принятых в ЕС по борьбе с множественной лекарственной устойчивостью (МЛУ), повестками дня в области общественного здравоохранения, касающимися внутрибольничных инфекций (ИСМП), и растущим финансированием НИОКР в области новых технологий в рамках платформы Horizon Europe. Кроме того, Европейский центр профилактики и контроля заболеваний (ECDC) подсчитал, что ежегодно ИСМП по всей Европе возникают у 4,3 млн госпитализированных пациентов. Кроме того, в 2025 году Национальная медицинская служба (NLM) сообщила, что ежегодно ИСМП приводят к 16 млн дополнительных дней пребывания в больницах в регионе, а связанные с ними расходы превышают 8,2 млрд долларов США, что обусловливает повышенный интерес к противомикробным препаратам.

Национальная политика возмещения расходов в Великобритании благоприятствует росту доходов компаний-поставщиков на рынке медицинских покрытий. Страна зарекомендовала себя как развитая страна с особым акцентом на профилактике инфекций, согласовании нормативно-правовой базы и проведении трансграничных исследований. Внимание страны к этому сектору также подкрепляется стабильностью публичных предложений, достигнутой благодаря продолжающейся реформе Национальной службы здравоохранения (NHS) и партнерству с ассоциациями ABPI. Более того, поддержка со стороны регулирующих органов и новые возможности, предоставляемые за счет бюджетных ассигнований, продолжают подтверждать значимость Великобритании в этой области.

В Германии постоянное финансирование производства устройств с покрытием в рамках программ закупок, поддерживаемых BMG, способствует формированию прочной промышленной базы и цепочек поставок для рынка. С другой стороны, регулируемая среда MDR помогает стране ускорить внедрение и участие в этом секторе. Вдохновленная столь благоприятной деловой атмосферой, в июне 2024 года компания Freudenberg Medical поделилась планами по расширению своего портфеля комбинированных лекарственных средств, выделив более 50 миллионов долларов США на строительство нового производственного объекта Hemoteq AG площадью 130 000 кв. футов (12 000 кв. м) для производства лекарственных средств и гидрофильных покрытий для медицинских устройств и компонентов в Ахене, Германия.

Данные по экспорту-импорту медицинских перевязочных материалов и т. д. по странам.

(Имеющий клейкий слой) (2023)

Страна | Стоимость экспорта (в долларах США) | Стоимость импорта (в долларах США) |

Германия | 582 миллиона | 491 миллион |

Нидерланды | 199 миллионов | 386 миллионов |

Ирландия | 38,6 миллионов | 34,6 миллиона |

Источник: ОЭК

Основные игроки рынка медицинских покрытий:

- Королевский DSM

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- PPG Industries, Inc.

- SurModics, Inc.

- Медтроник плс

- Эбботт Лабораториз

- WL Gore & Associates, Inc.

- Hydromer, Inc.

- Специальные системы покрытий, Inc.

- Биокоат, Инк.

- Covalon Technologies Ltd.

- Термо Фишер Сайентифик

- Mitsubishi Chemical Group

- Precision Coating Company, Inc.

- Компания Курта Дж. Лескера

- AST Products, Inc.

- Медикоут АГ

- Harland Medical Systems, Inc.

- Акулон, Инк.

- AdvanSource Biomaterials Corp.

- Корпорация Соно-Тек

- BioInteractions Ltd.

На мировом уровне к 2025 году рынок медицинских покрытий будет представлен такими лидерами из США и Европы, как DSM, Surmodics и Hydromer. Среди основных инициатив на рынке – трансграничное партнерство, выход в Азиатско-Тихоокеанский регион и приобретение ведущих региональных компаний, производящих покрытия. Развивающиеся игроки из Индии, Японии и Малайзии укрепляют свои позиции на мировом рынке, предлагая недорогие и высококачественные покрытия, отвечающие потребностям местного здравоохранения. Ведется изучение ключевых направлений инноваций для повышения эффективности и безопасности медицинских изделий нового поколения по всему миру.

Ниже представлен список некоторых видных игроков, работающих на рынке:

Последние события

- В сентябре 2025 года компания BioInteractions представила новую категорию высокоэффективных покрытий с нулевым выщелачиванием — поверхностно-активные системы, предназначенные для улучшения характеристик имплантатов, повышения безопасности пациентов и улучшения результатов лечения. Они способствуют профилактике инфекций, контролю тромбозов и увеличению срока службы устройств.

- В январе 2025 года компания Hydromer представила гидрофильные покрытия для медицинских изделий, не содержащие ПФАС, чтобы обеспечить производителям плавный переход. Эти передовые покрытия обладают исключительной смазывающей способностью, долговечностью и биосовместимостью, гарантируя оптимальную работу изделий и соответствие меняющимся экологическим стандартам.

- Report ID: 3897

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.