Перспективы рынка автоматизированных тягачей:

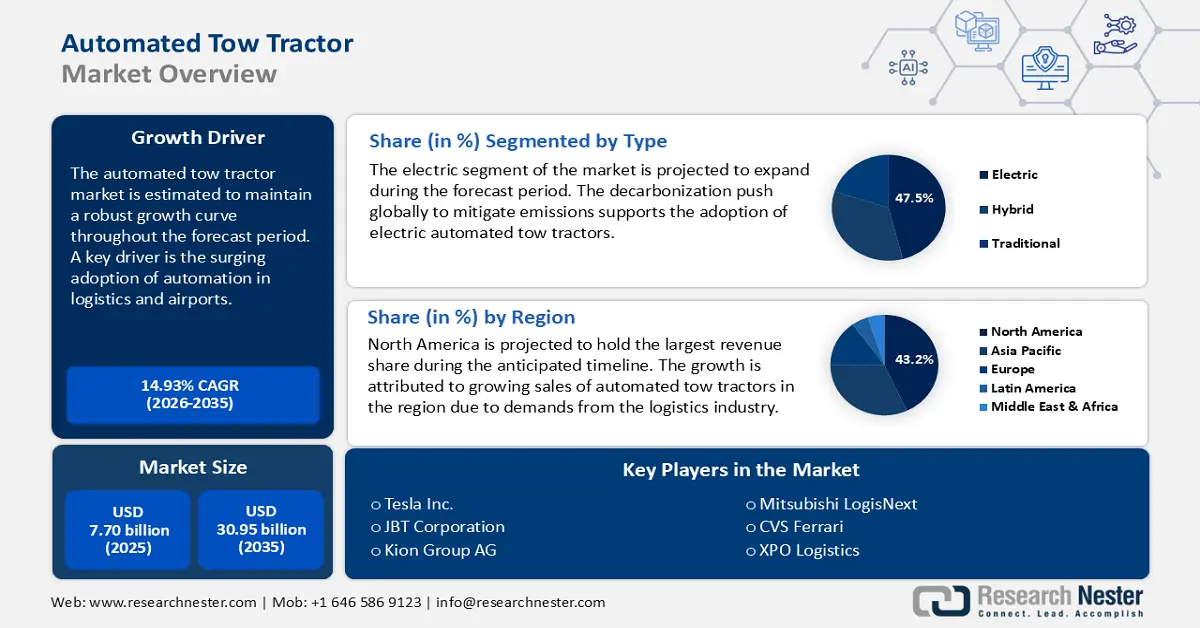

Объем рынка автоматизированных тягачей в 2025 году оценивался в 7,70 млрд долларов США и, по прогнозам, достигнет 30,95 млрд долларов США к концу 2035 года, увеличившись в среднем на 14,93% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка автоматизированных тягачей оценивается в 8,83 млрд долларов США.

Ключевым фактором роста сектора является рост внедрения технологий автоматизации в аэропортах и логистике, наблюдаемый в последнее десятилетие. Анализ рынка предсказывает, что эти тенденции сохранятся в течение всего прогнозируемого периода. Например, в 2022 году FAA опубликовало План исследований и разработок в области аэропортовых технологий, в котором подчеркивается важность автоматизации в работе аэропортов. Более того, с ростом приватизации аэропортов в странах с развивающейся экономикой, как ожидается, появятся большие возможности для внедрения автоматизированных систем буксировки, которые позволят сократить время оборота, одновременно способствуя снижению затрат на рабочую силу. Более того, достижения в таких технологиях, как ИИ, МО и компьютерное зрение, позволяют новым поколениям тягачей автономно перемещаться в сложных условиях и обходить препятствия, адаптируясь к постоянно меняющимся условиям эксплуатации.

Цепочка поставок рынка является его основой, и кривая роста неразрывно связана с её эффективностью. Цепочка поставок рынка включает множество этапов: закупку сырья, производство, сборку и, наконец, дистрибуцию. Ключевыми элементами цепочки поставок являются электроприводы, датчики, программное обеспечение для автоматизации, шасси и т. д., которые поставляются специализированными поставщиками. Более того, цепочка создания стоимости зависит от бесперебойной международной торговли готовой продукцией и сырьем. В то же время, прогнозируется, что региональные рынки, которым удалось снизить зависимость от импорта, в ближайшем будущем станут ведущими направлениями для инвестиций.

Рынок автоматизированных тягачей: факторы роста и проблемы

Драйверы роста

- Технологические достижения в области автоматизации и электрификации: Текущие тенденции, влияющие на более широкий рынок автоматизированных транспортных средств, включают растущее внимание к электромобилям (ЭМ) и автоматизации вождения. Благодаря повышению потребительского спроса на автоматизированные транспортные средства за последние 5 лет, производители заинтересованы в увеличении производства автоматизированных тягачей. Участники рынка часто анализируют успехи ключевых компаний в этом секторе. На рынке KION Group и Toyota зарекомендовали себя как лидеры в успешной интеграции электрических силовых агрегатов в модели тягачей, что приводит к повышению топливной экономичности. Более того, интерес потребителей к экономии топлива растет, и эти компании готовы воспользоваться этими возможностями, предлагая электрические автоматизированные тягачи.

- Регулятивный натиск на устойчивое развитие: Текущее десятилетие поставило под сомнение устойчивость на фоне амбициозных целей по достижению нулевого уровня выбросов углерода во многих экономиках. Ключевым аспектом всей дискуссии является строгое экологическое регулирование, включающее амбициозные цели по сокращению выбросов углерода. Сочетание этих тенденций повлияло на востребованность экологически безопасных и энергоэффективных решений в области мобильности. Сегмент автоматизированных тягачей смог удовлетворить этот спрос, что повлияло на положительную динамику роста рынка. Потенциальные участники рынка ориентируются на регионы Северной Америки, Европы и Азиатско-Тихоокеанского региона, которые лидируют в устойчивых усилиях по регулированию. Более того, регулятивный натиск на устойчивые решения сам по себе не приносит прибыли производителям, а требует рыночных показателей рентабельности.

- Растущий спрос на автоматизацию складов: новым фактором, способствующим расширению рынка автоматизированных тягачей, является спрос на автоматизированные решения для управления мобильностью грузовиков на умных складах. После пандемии COVID-19 сектор электронной коммерции пережил значительный рост, и для поддержки этого роста потребность в интеллектуальных распределительных центрах достигла рекордно высокого уровня. Эвакуаторы решают критические проблемы умных складов, такие как нехватка рабочей силы или вопросы безопасности на рабочих местах. Amazon является ведущим игроком на рынке автоматизированных складов. Например, Amazon вкладывает значительные средства в автоматизацию своих складов, успешно интегрируя автоматизированные тягачи в логистические операции.

Доля рынка электромобилей (ЭМ) по странам/регионам в 2024 году

Страна/регион | Доля проданных новых электромобилей (%) |

Норвегия | 92% |

Швеция | 58% |

Китай | 48% |

Великобритания | 28% |

Мир (Глобальный средний) | 22% |

Европейский Союз (27) | 21% |

Германия | 19% |

Соединенные Штаты | 10% |

Индия | 2,1% |

Источник: Международное энергетическое агентство — Global EV Outlook 2025

Ежеквартальные регистрации сельскохозяйственных тракторов в Европе (2016–2024 гг.)

Год | Основные наблюдения (ежеквартальные тенденции регистрации) | Скользящая средняя тенденция |

2016 | Число регистраций составило примерно 35 000–42 000. | Стабильно около ~38 000-40 000 |

2017 | Колебался; наблюдалось одно падение ниже 35 000 | Небольшое снижение |

2018 | Резкий скачок выше 55 000 за один квартал | Кратковременный пик скользящей средней |

2019 | Умеренные колебания; в основном оставались в пределах от 32 000 до 42 000 | Стабильное, умеренное восстановление |

2020 | Более низкий спад в середине года (~30 000), небольшое восстановление в конце года | Начинается постепенное увеличение |

2021 | Резкий рост, особенно в третьем и четвертом кварталах (~45 000+) | Заметная тенденция к росту |

2022 | Пиковый год; квартальные показатели стабильно превышают 45 000 (некоторые приближаются к 50 000) | Пики скользящей средней |

2023 | Небольшое снижение, но все еще сильное (диапазон ~38 000–45 000) | Начинается тенденция к снижению |

2024 | Явная тенденция к снижению; в некоторых кварталах показатель опускается почти до 30 000. | Скользящая средняя продолжает снижаться |

Источник: Systematics International, отформатировано CEMA

Проблемы

- Нормативные ограничения: Выход на рынок сопряжен с трудностями. Эти трудности усугубляются строгими требованиями к соблюдению нормативных требований, которые негативно сказываются на производителях. Более того, нормативные требования также зависят от условий ведения бизнеса в регионе. Например, если условия ведения бизнеса в регионе низкие, то на этом рынке, вероятно, существуют бюрократические препоны, затрудняющие выход на рынок. Участникам рынка рекомендуется тщательно проработать стратегию GTM для каждого рынка, чтобы смягчить последствия регуляторных сложностей.

- Барьеры доступа на рынок: существует множество барьеров доступа на рынок, от открытой зависимости от одного поставщика до тарифов и ограничений в инфраструктуре. Эти барьеры сдерживают рост сектора. Новые участники особенно уязвимы к этим барьерам, в то время как существующие игроки также сталкиваются с трудностями при выводе продуктов на новый рынок. Эти препятствия могут как замедлить процесс коммерциализации, так и повысить стоимость входа. Новые участники рынка несут непропорционально большую нагрузку, поскольку им может не хватать политического капитала, дистрибьюторских сетей или финансовой подушки безопасности, которая смягчает последствия обременительного регулирования и высоких тарифов.

Размер рынка автоматизированных тягачей и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

14,93% |

|

Размер рынка базового года (2025) |

7,70 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

30,95 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автоматизированных тягачей:

Анализ сегмента типа

Сегмент электромобилей, как ожидается, будет демонстрировать доминирующую долю выручки в размере 47,5% в течение всего прогнозируемого периода. Рентабельность сегмента обусловлена постоянным стремлением правительств по всему миру к декарбонизации для достижения амбициозной цели достижения нулевого уровня выбросов к 2050 году. Кроме того, электромобили требуют сравнительно меньше затрат на техническое обслуживание по сравнению с традиционными моделями, что делает их привлекательным дополнением к отраслям, стремящимся к долгосрочной экономии. Учитывая, что ряд стран инвестируют в развитие зарядной инфраструктуры и постепенно отказываются от автомобилей с ДВС, ожидается, что к концу этого десятилетия возможности для продвижения автоматизированных электрических тягачей станут весьма обширными. Ниже кратко анализируются две важные инициативы, которые окажут влияние на рост сегмента.

Анализ сегмента конечного пользователя

По оценкам, на сегмент логистики будет приходиться 36,4% выручки к концу 2035 года. Двумя основными факторами, поддерживающими расширение сегмента, являются количественно измеримый бум в электронной коммерции и всплеск внедрения автоматизации, охватывающий несколько отраслей. По данным Международной торговой администрации, к 2027 году глобальные продажи электронной коммерции B2C, как ожидается, достигнут 5,5 триллионов долларов США при стабильном совокупном годовом темпе роста 14,4%. Для поддержания прибыльности автоматизированные тягачи необходимы для использования в распределительных центрах. Более того, рост многоканальной розничной торговли еще больше усложняет цепочки поставок. Автоматизированные тягачи также обеспечивают необходимую масштабируемость и гибкость для управления этой сложностью, особенно когда они оснащены системами управления складом (WMS) и возможностями промышленного Интернета вещей (IIoT).

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автоматизированных тягачей — региональный анализ

Обзор рынка Северной Америки

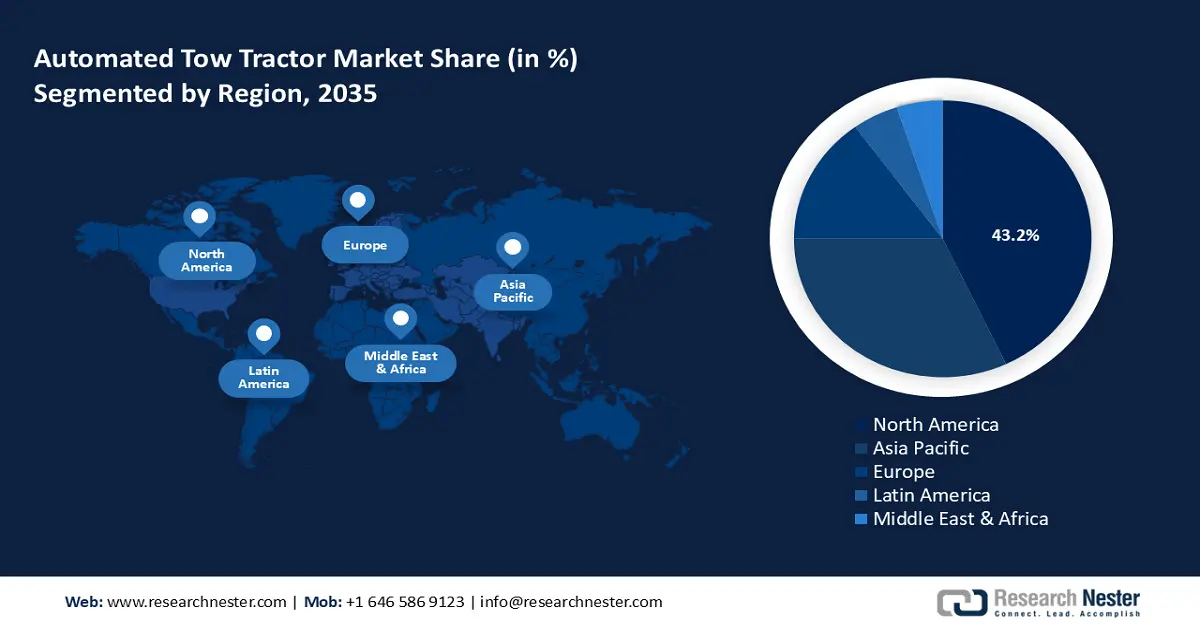

Прогнозируется, что рынок Северной Америки будет доминировать с долей выручки в 43,2% в течение всего прогнозируемого периода. Одним из основных факторов доминирования этого региона является хорошо развитая производственная экосистема, стимулирующая спрос. На рынок также влияет стремительное развитие технологий в регионе, от Интернета вещей до интеграции искусственного интеллекта. В Северной Америке сектор электронной коммерции играет ведущую роль в продвижении внедрения автоматизированных тягачей. США и Канада остаются основными региональными рынками в Северной Америке, хотя недавняя геополитическая напряженность, связанная с тарифами, грозит повлиять на цепочку поставок.

Рынок автоматизированных тягачей в США позиционирует себя как ведущий в Северной Америке. Государственные меры стимулирования способствуют постепенному отказу от автомобилей с ДВС и полной электрификации транспортных средств. Эти тенденции создают возможности для широкого распространения автоматизированных тягачей. Более того, потребительские предпочтения на рынке США указывают на растущий спрос на электромобили. Ниже представлен краткий анализ мер поддержки со стороны регулирующих органов США, которые могут положительно повлиять на динамику роста рынка автоматизированных тягачей:

Ожидается, что рынок автоматизированных тягачей в Канаде будет стремительно расти в течение прогнозируемого периода. Компании, работающие на канадском рынке, отмечают рост использования автоматизированных тягачей в различных сферах применения, от аэропортов до складов. Цепочка поставок в секторе автоматизированных тягачей в Канаде недавно столкнулась с рядом трудностей, связанных с приобретением товаров и услуг в первом квартале 2023 года. Чтобы решить эту проблему, Министерство транспорта Канады в декабре 2023 года создало Национальное управление цепочками поставок (National Supply Chain Office). Это позволит исключить узкие места в логистике и способствовать выходу новых игроков на рынок.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2037 года рынок автоматизированных тягачей в Азиатско-Тихоокеанском регионе (АТР) станет вторым по величине по объёму выручки, с прогнозируемой долей в 32,8%. Ключевым аспектом рынка Азиатско-Тихоокеанского региона является расширение инициатив индустриализации в регионе. Китай остаётся одним из основных рынков в Азиатско-Тихоокеанском регионе наряду с Японией, Индией, Южной Кореей, Индонезией, Австралией и другими странами. Кроме того, меры по постепенному отказу от автомобилей с ДВС создают благоприятные возможности для более широкого внедрения электрических автоматизированных тягачей в регионе. Двумя новыми факторами, способствующими росту, являются быстрый рост электронной коммерции и увеличение спроса со стороны производственного сектора.

Китайский рынок автоматизированных тягачей, как ожидается, займет наибольшую долю выручки в Азиатско-Тихоокеанском регионе. Ключевым аспектом регионального рынка является позиция Китая как мирового лидера по внедрению электромобилей, что открывает возможности для развития электрических автоматизированных тягачей. Обширная логистическая отрасль Китая, подкрепленная быстрорастущими компаниями электронной коммерции, привела к появлению крупных интеллектуальных складов и центров обработки заказов. Эти склады все чаще используют автоматизированные тягачи для достижения ожидаемой пропускной способности, сокращения трудозатрат и повышения эффективности. Кроме того, государственные инициативы, такие как инициатива «Сделано в Китае 2025», решительно поддерживают автоматизацию и интеллектуальное производство, которые тесно связаны с автоматизацией товаров и транспортировки в логистической отрасли и производственной среде.

Рынок автоматизированных тягачей в Индии , как ожидается, продемонстрирует устойчивый рост в течение прогнозируемого периода. На индийский рынок влияет двоякий подход, такой как растущий спрос со стороны аэрокосмической и производственной отраслей на тягачи. Спрос поддерживается более широкой тенденцией к механизации. Другим фактором являются поддерживающие государственные программы, такие как Национальная логистическая политика и Генеральный план Gati Shakti. Глобальное стремление к механизации и автоматизации складских помещений набирает силу в сфере производства и логистики Индии. По мере того, как предприятия инвестируют в умные фабрики, модернизируют свои цепочки поставок и автоматизируют их, автоматизированные тягачи прочно занимают свое место в интралогистических процессах в таких секторах, как автомобилестроение, электроника, фармацевтика и тяжелое машиностроение.

Обзор европейского рынка

Ожидается, что рынок автоматизированных тягачей в Европе займет значительную долю мирового рынка по ряду взаимосвязанных причин. Европа приняла концепцию «Индустрия 4.0» и высокий уровень автоматизации, а интеллектуальная логистика на складах и заводах повышает роль автоматизированных тягачей в повышении эффективности внутрилогистических операций. В Европе также приняты некоторые из наиболее важных экологических законов, что побудило многие организации рассмотреть возможность использования электрических и гибридных тягачей при пересмотре своей политики по сокращению выбросов для достижения целей устойчивого развития. Кроме того, на европейских рынках развита инфраструктура, такая как порты, аэропорты и распределительные центры, способствующая внедрению этих систем.

Грамотные инвестиции Франции в автоматизацию складов и интеллектуальное производство превращают страну в ключевой растущий рынок для автоматизированных тягачей. Во Франции существует множество современных логистических центров, особенно в Париже, Лионе и Марселе, которые установили автоматизированные тягачи для повышения эффективности складских операций. Франция является лидером в продвижении и поддержке устойчивого развития и цифровой трансформации благодаря государственной поддержке инициативы «France Relance», последовавшей за началом пандемии. Это способствовало активизации внедрения электрических и гибридных автоматизированных решений.

Германия признана европейским лидером в области автоматизированных тягачей, что часто объясняется устойчивым развитием промышленного сектора и ранним изменением методов управления цепочками поставок в эпоху Индустрии 4.0. Будучи ведущим мировым производителем в автомобильной и тяжёлой машиностроительной промышленности, немецкие заводы активно инвестируют в автоматизацию своих систем внутренней логистики, внедряя автоматизированные тягачи для дополнения своих систем бережливого производства. Учитывая уровень развития складской и логистической инфраструктуры в Германии, а также сохраняющуюся тенденцию к относительно высокому уровню затрат на персонал, решения для автоматизированных тягачей получили значительное развитие. Другими факторами являются нормативные требования к устойчивому развитию и общенациональные меры по электрификации.

Ключевые игроки рынка автоматизированных тягачей:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок автоматизированных эвакуаторов, как ожидается, продемонстрирует быстрый рост в прогнозируемом периоде. Ключевые игроки рынка активно внедряют долгосрочные стратегии и инициативы для сохранения конкурентного преимущества. В 2023 году Tesla сделала заметный стратегический шаг, расширив свой парк автоматизированных автомобилей, в частности, сосредоточившись на электрических тягачах для логистических центров. Ниже представлен список ключевых игроков на рынке автоматизированных эвакуаторов.

Название компании | Штаб-квартира | Расчетная доля дохода (%) |

Тесла, Инк. | США | 22% |

Hyster-Yale Materials Handling | США | 13% |

Корпорация JBT | США | 12% |

Кион Групп АГ | Германия | 9% |

Linde Material Handling | Германия | 9% |

Корпорация Рэймонд | США | ХХ |

Mitsubishi Logisnext | Япония | ХХ |

CVS Феррари | Италия | ХХ |

Вилочные погрузчики Баоли | Китай | ХХ |

Группа Ханча | Китай | ХХ |

Даймлер АГ | Германия | ХХ |

XPO Логистика | США | ХХ |

Hyundai Heavy Industries | Южная Корея | ХХ |

Komatsu Ltd. | Япония | ХХ |

Тойота Индастриз | Япония | ХХ |

Промышленная техника Doosan | Южная Корея | ХХ |

ХАНЧА | Китай | ХХ |

Ниже приведены области деятельности каждой компании, являющейся ключевым игроком на рынке:

Последние события

- В декабре 2022 года компания Tesla, Inc. представила серийную версию долгожданного Tesla Semi — полностью электрического коммерческого полуприцепа класса 8. Полная масса автомобиля 82 000 фунтов (36 000 фунтов) позволит Tesla Semi достичь ожидаемого запаса хода в 500 миль (800 км) на одной зарядке (Tesla утверждает, что федеральные правила разрешают электромобилям преодолевать предельную нагрузку на 2 000 фунтов (900 кг)).

- В марте 2025 года компания Kion Group объявила о партнёрстве с NVIDIA и Accenture, чтобы представить своё первое практическое решение Omniverse на базе искусственного интеллекта на выставке LogiMAT 2025 в Штутгарте (Германия), которая пройдёт с 11 по 13 марта. Это решение призвано переосмыслить промышленную автоматизацию. Это достижение демонстрирует, как промышленные грузовики с искусственным интеллектом и цифровые двойники могут преобразовать операции в цепочке поставок, повышая рентабельность, производительность и гибкость.

- Report ID: 3063

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.