Перспективы рынка аддитивного производства в аэрокосмической отрасли:

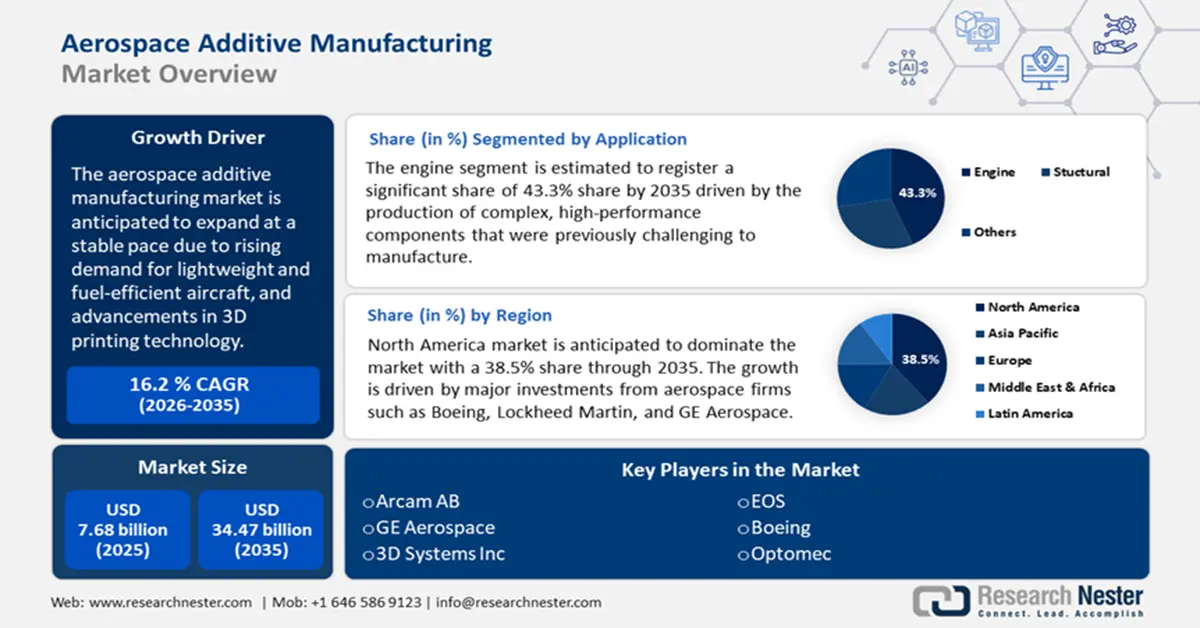

Объем рынка аддитивного производства в аэрокосмической отрасли в 2025 году превысил 7,68 млрд долларов США и, по прогнозам, к 2035 году достигнет 34,47 млрд долларов США, увеличившись среднегодовым темпом роста около 16,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка аддитивного производства в аэрокосмической отрасли оценивается в 8,8 млрд долларов США.

Основным драйвером роста рынка аддитивного производства в аэрокосмической отрасли является растущий спрос на лёгкие и экономичные самолёты. Аддитивное производство позволяет производить лёгкие компоненты из титана и композитных материалов. Использование этих материалов способствует созданию более лёгких самолётов, что повышает топливную эффективность и снижает выбросы. Министерство энергетики США утверждает, что замена тяжёлых стальных компонентов на высокопрочную сталь, алюминий или армированные стекловолокном полимерные композиты может снизить вес компонентов на 10–60%. Таким образом, спрос на более лёгкие компоненты самолётов для повышения топливной эффективности является значимым драйвером роста.

Ключевой тенденцией, движущей рынок аддитивного производства в аэрокосмической отрасли, является ориентация аэрокосмических компаний на устойчивое производство для соблюдения глобальных норм выбросов. Это приводит к росту спроса на машины для аддитивного производства. Так, в отчете Обсерватории экономической сложности говорится, что машины для аддитивного производства заняли 328-е место в мире по объему продаж в 2022 году. Общий объем торговли ими достиг 12,1 млрд долларов США. Помимо торговли, экспорт машин для аддитивного производства вырос на 8,2%, с 11,2 млрд долларов США до 12,1 млрд долларов США в 2021 и 2022 годах. Более того, торговля этим оборудованием составила 0,051% от общего объема мировой торговли. Сокращение отходов материалов и снижение энергопотребления делают аддитивное производство более экологичным, что стимулирует рост рынка.

Ключ Аддитивное производство в аэрокосмической отрасли Сводка рыночной аналитики:

Региональные особенности:

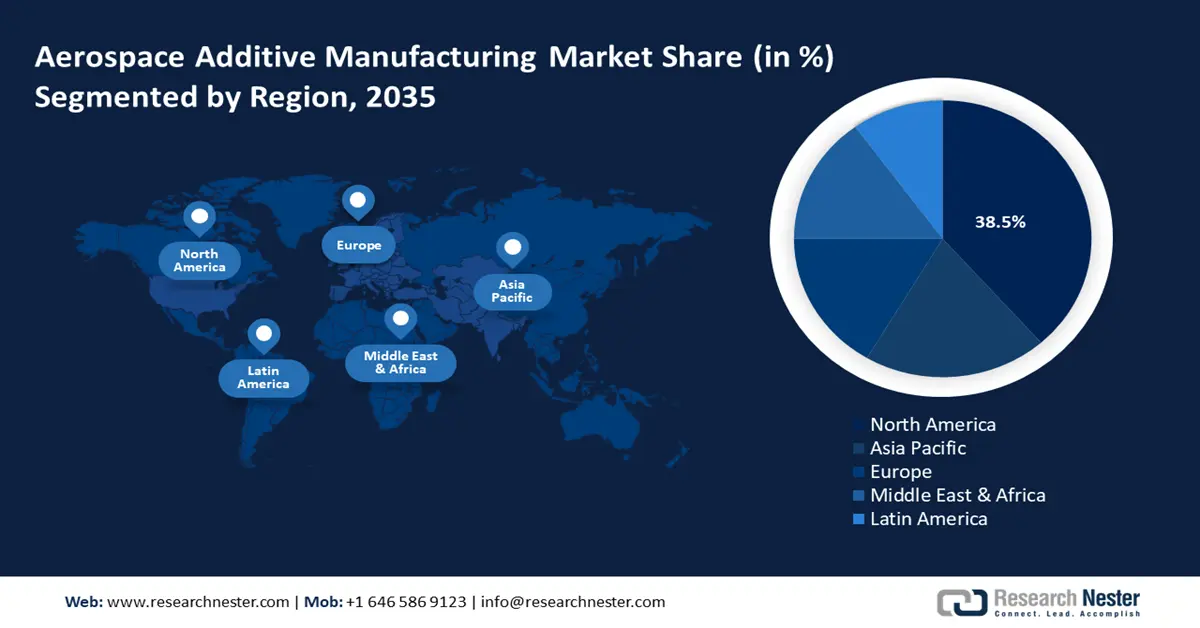

- Северная Америка занимает 38,5% рынка аддитивного производства в аэрокосмической отрасли благодаря крупным инвестициям в аэрокосмическую отрасль и государственной поддержке аддитивного производства, что обеспечивает уверенный рост в период с 2026 по 2035 год.

- Ожидается, что рынок аддитивного производства в Азиатско-Тихоокеанском регионе будет быстро расти в период с 2026 по 2035 год благодаря растущему спросу на авиаперевозки и местным программам по производству самолетов.

Обзор сегмента:

- Ожидается, что к 2035 году доля рынка сегмента двигателей составит 43,3% благодаря аддитивному производству, позволяющему производить сложные высокопроизводительные детали двигателей для аэрокосмической отрасли.

- Прогнозируется, что доля рынка сегмента космических аппаратов к 2035 году составит 71,50% благодаря спросу на лёгкие и экономичные компоненты.

Основные тенденции роста:

- Развитие технологий 3D-печати

- Увеличение инвестиций в аэрокосмическую и оборонную отрасли

Основные проблемы:

- Высокие первоначальные инвестиции

- Сертификация и соответствие нормативным требованиям

Ключевые игроки:GE Aerospace, 3D Systems Inc., CRP Technology SRL, Concept laser GMBH I, Eos, CRS Holdings Inc., Optomec, Stratasys Ltd.

Глобальный Аддитивное производство в аэрокосмической отрасли Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 7,68 млрд долларов США

- Объем рынка в 2026 году: 8,8 млрд долларов США

- Прогнозируемый размер рынка: 34,47 млрд долларов США к 2035 году

- Прогнозы роста: 16,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Великобритания, Франция, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка аддитивного производства в аэрокосмической отрасли:

Драйверы роста

- Достижения в области технологий 3D-печати: передовые технологии 3D-печати металлами и полимерами включают селективную лазерную плавку (SLM) и электронно-лучевую плавку (EBM). Эти методы позволяют производить высокоточные и аккуратные детали для аэрокосмической отрасли. Более того, инновации в области многокомпонентной печати и гибридного производства расширяют возможности технологий 3D-печати. Аддитивное производство позволяет создавать сложные и лёгкие конструкции, которые невозможно изготовить традиционными методами. В сентябре 2024 года SpaceX подписала соглашение с Velo3D на 3D-печать на сумму 8 миллионов долларов США, чтобы повысить роль аддитивных технологий в аэрокосмической отрасли. Это сотрудничество произвело революцию в проектировании космических аппаратов и ракет, стимулируя расширение рынка аддитивного производства в аэрокосмической отрасли.

- Рост инвестиций в аэрокосмическую и оборонную отрасли: правительства и частные аэрокосмические компании инвестируют в аддитивное производство для военных и коммерческих авиационных спутников и космических исследований. Министерство обороны США (DoD), NASA, Airbus и Boeing активно используют аддитивное производство для компонентов космических аппаратов. Например, в марте 2024 года компания GE Aerospace инвестировала 650 миллионов долларов США в модернизацию своих производственных мощностей в 14 штатах США для увеличения объемов производства. Кроме того, компания выделила более 150 миллионов долларов США на предприятия, использующие оборудование для аддитивного производства, и 550 миллионов долларов США – на предприятия в США и партнеров-поставщиков. Эти инвестиции в производственные мощности модернизируют производственный процесс и поддерживают коммерческих и оборонных заказчиков.

- Растущее применение в исследовании космоса: для космических миссий требуются лёгкие, прочные и настраиваемые компоненты, производимые малыми партиями. 3D-печать используется для ракетных двигателей, спутниковых кронштейнов и космической промышленности. NASA, SpaceX и Blue Origin используют 3D-печать для ракетных двигателей, спутниковых компонентов и космических модулей для снижения затрат и повышения производительности. Например, в январе 2025 года NASA разработало антенну, напечатанную на 3D-принтере, которая является экономически эффективным решением для передачи научных данных из космоса на Землю. Эта антенна расширяет возможности связи для исследовательских миссий. Поскольку космические миссии чрезвычайно чувствительны к весу, использование передовых технологий аддитивного производства позволяет поддерживать соотношение прочности и веса.

Проблемы

- Высокие первоначальные инвестиции: стоимость промышленных 3D-принтеров для металлизации и оборудования, сертифицированного для аэрокосмической промышленности, очень высока. В результате малые и средние аэрокосмические компании испытывают трудности с приобретением технологий, что ограничивает их внедрение. Кроме того, ограниченная доступность материалов аэрокосмического класса, таких как порошки и полимеры, замедляет внедрение инноваций и ограничивает гибкость проектирования для производителей.

- Сертификация и соответствие нормативным требованиям: Компоненты аэрокосмической техники должны соответствовать чрезвычайно высоким стандартам безопасности и надежности, установленным FAA, EASA, NASA и ASTM. Процесс сертификации деталей, изготовленных на 3D-принтере, сложен и занимает много времени. Поэтому производителям сложно внедрять новые компоненты в коммерческие и военные самолеты. Более того, это замедляет внедрение, увеличивает затраты и ограничивает применение аддитивного производства некритичными деталями. Например, Boeing и Airbus успешно внедрили 3D-печатные детали салона и конструкции, но внедрение полномасштабных двигателей и фюзеляжа по-прежнему ограничено из-за нормативных требований.

Размер и прогноз рынка аддитивного производства в аэрокосмической отрасли:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,2% |

|

Размер рынка базового года (2025) |

7,68 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

34,47 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка аддитивного производства в аэрокосмической отрасли:

Применение (двигатель, конструкция)

К 2035 году рынок аддитивного производства двигателей для аэрокосмической отрасли готов занять более 43,3% выручки. Аддитивное производство трансформирует сектор аэрокосмических двигателей, производя сложные высокопроизводительные компоненты, которые ранее было сложно изготовить. Недавние достижения привели к успешной интеграции деталей, напечатанных на 3D-принтере, в авиационные двигатели для улучшения конструкции, эффективности и производительности. Заметным событием стало использование технологии аддитивного производства компанией SpaceX в августе 2024 года. Использование аддитивного производства компанией SpaceX упростило конструкцию Raptor 3. Аддитивное производство использовалось для более эффективного производства сложных компонентов, что сократило количество деталей и улучшило характеристики двигателя. Кроме того, современные авиационные двигатели теперь включают компоненты, изготовленные с помощью аддитивного производства, такие как топливные форсунки, теплообменники, корпуса датчиков и индукторы. Растущая роль аддитивного производства в аэрокосмических двигательных установках приводит к созданию более эффективных и надежных двигателей.

Платформа (космические аппараты, самолеты и беспилотные летательные аппараты)

Ожидается, что к концу 2035 года сегмент космических аппаратов займет около 71,5% рынка аддитивного производства в аэрокосмической отрасли. Рост обусловлен потребностью в лёгких, прочных и экономичных компонентах для спутников, космических зондов и пилотируемых миссий. Аддитивное производство в аэрокосмической отрасли позволяет разрабатывать прототипы и сложные конструкции космических аппаратов. Применение аддитивного производства сокращает количество отходов и время производства. Космические агентства, такие как NASA, ESA и JAXA, а также Space X, Blue Origin и Rocket Lab, используют аддитивное производство для двигателей, антенн и космических производственных систем.

Наш углубленный анализ мирового рынка аддитивного производства в аэрокосмической отрасли включает следующие сегменты:

|

Приложение |

|

|

Платформа |

|

|

Технология |

|

|

Материал |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка аддитивного производства в аэрокосмической отрасли:

Анализ рынка Северной Америки

Северная Америка на рынке аддитивного производства в аэрокосмической отрасли, по прогнозам, будет доминировать с долей выручки около 38,5% к концу 2035 года . Регион занимает самую большую долю рынка, что обусловлено крупными инвестициями таких аэрокосмических компаний, как Boeing, Lockheed Martin и GE Aerospace. Министерство обороны США и NASA используют аддитивное производство для более легких и эффективных компонентов самолетов и космических аппаратов. Компании все чаще используют 3D-печать для деталей турбин и конструктивных компонентов, которые помогают повысить производительность и снизить затраты. Благодаря постоянному прогрессу в аддитивном производстве металлов и государственной поддержке, Северная Америка остается мировым лидером в области инноваций в области 3D-печати в аэрокосмической отрасли. Согласно отчету Европейского патентного ведомства, в Северной Америке самое большое количество установок, охватывающих около 34,9% всех промышленных систем аддитивного производства, установленных в мире.

Рынок аддитивного производства в аэрокосмической отрасли США растёт благодаря увеличению расходов на оборону, спросу на коммерческую авиацию и инициативам в области освоения космоса. Такие компании, как SpaceX и Relativity Space, являются пионерами в области полностью 3D-печатных ракетных двигателей и ракет-носителей, сокращая время и стоимость производства. Кроме того, Федеральное управление гражданской авиации США (FAA) и Министерство обороны США ускоряют процессы сертификации аддитивного производства, чтобы обеспечить его более широкое применение в военных и гражданских самолётах. Благодаря сильной поддержке стартапов в области аддитивного производства, исследовательских институтов и государственной поддержки, он доминирует на рынке инноваций в области 3D-печати в аэрокосмической отрасли.

Рынок аддитивного производства в аэрокосмической отрасли в Канаде расширяется за счет инвестиций в исследования, устойчивую авиацию и космические технологии. Согласно отчету за 2024 год, опубликованному Министерством инноваций, науки и экономического развития Канады, аэрокосмическая отрасль в Канаде является одним из самых инновационных и экспортно-ориентированных секторов, вносящих почти 28,9 млрд долларов США в ВВП и создающих более 218 000 рабочих мест в экономике. Кроме того, Национальный исследовательский совет Канады (NRC) поддерживает развитие аддитивного производства посредством сотрудничества с лидерами отрасли для разработки аэрокосмических материалов следующего поколения. Более того, инвестиции Канады в размере 350 млн долларов США в поддержку ее новой Инициативы по устойчивым авиационным технологиям (INSAT) для зеленой промышленной трансформации также стимулируют аэрокосмическую отрасль. Кроме того, делая акцент на облегченной конструкции, топливной эффективности и снижении выбросов, Канада усиливает свою роль в инновациях в области 3D-печати в аэрокосмической отрасли.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок аддитивного производства в аэрокосмической отрасли Азиатско-Тихоокеанского региона будет расти быстрыми темпами до 2035 года благодаря росту спроса на авиаперевозки, развитию местных программ по созданию самолетов и освоению космоса. Индия, Китай и Япония инвестируют в аддитивное производство для производства истребителей нового поколения, коммерческих самолетов и спутников. Компании AVIC и HAL India, занимающиеся аэрокосмической промышленностью, внедряют 3D-печать для повышения характеристик самолетов и сокращения сроков производства. Благодаря государственным инициативам и растущему участию частного сектора, Азиатско-Тихоокеанский регион становится ключевым игроком на рынке аддитивного производства в аэрокосмической отрасли. В отчете Европейского патентного ведомства говорится, что на Азиатско-Тихоокеанский регион приходится 28,4% установок аддитивного производства в мире.

Рынок аддитивного производства в аэрокосмической отрасли Китая расширяется благодаря государственным оборонным проектам, развитию коммерческой авиации и инициативам в области освоения космоса. Китайские компании используют методы аддитивного производства для разработки компонентов истребителей, ракетных двигателей и структур космических аппаратов. Кроме того, согласно отчёту Европейского патентного ведомства, доля Китая в общем объёме установленных систем аддитивного производства в Азиатско-Тихоокеанском регионе составляет 10%. Кроме того, в лунных и марсианских миссиях страны используется 3D-печать для разработки лёгких и высокопрочных деталей, способных выдерживать суровые условия освоения дальнего космоса. Эти достижения подкрепляются значительными государственными инвестициями и передовыми технологиями аддитивного производства металлов.

Рынок аддитивного производства в аэрокосмической отрасли в Индии растёт за счёт развития национальных оборонных программ, коммерческой авиации и космических исследований. Международная ассоциация воздушного транспорта (IATA) утверждает, что к 2030 году Индия, как ожидается, обгонит Китай и США и станет третьим по величине рынком авиапассажиров в мире. Такие организации, как Hindustan Aeronautics Limited и ISRO, используют аддитивное производство для деталей истребителей, ракетных двигателей и компонентов спутников. Стартапы, такие как Skyroot Aerospace и Agnikul Cosmos, также продвигают идею создания ракетных двигателей на 3D-принтере для экономически эффективных запусков. Кроме того, благодаря инициативам «Сделано в Индии» и сотрудничеству с частным сектором Индия развивает свои возможности аддитивного производства в аэрокосмической отрасли. В отчёте IBEF за 2024 год также говорится, что из-за растущего спроса в аэрокосмическом секторе Индии, по прогнозам, к 2042 году количество самолётов достигнет 2200. Рост авиаперевозок напрямую влияет на производство большего количества самолётов, что в конечном итоге приводит к более широкому использованию аэрокосмических аддитивов в производстве.

Ключевые игроки рынка аддитивного производства в аэрокосмической отрасли:

- Аркам АБ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- GE Аэроспейс

- 3D Systems Inc.

- CRP Technology SRL

- Концепт лазер GMBH I

- Эос

- CRS Holdings Inc.

- Оптомек

- Stratasys Ltd

- Экзон

- Группа компаний SLM Solution AG

Ведущими игроками на рынке аддитивного производства в аэрокосмической отрасли являются GE Aerospace, Boeing и Airbus. Эти компании используют аддитивное производство для создания компонентов двигателей, конструктивных элементов и экономичных конструкций. Lockheed Martin и Northrop Grumman используют аддитивное производство для гиперзвуковых летательных аппаратов и спутников. Более того, благодаря постоянным инновациям и стратегическому партнерству эти компании формируют будущее аддитивного производства в аэрокосмической отрасли. Вот некоторые ведущие игроки на рынке аддитивного производства в аэрокосмической отрасли:

Последние события

- В январе 2025 года компании EOS и 6K Additive получили грант в размере 2,1 млн долларов США на проект по развитию устойчивого аддитивного производства. В проекте используется титановый порошок 6K Additive, произведенный с помощью микроволновых плазменных реакторов UniMelt, которые потребляют более чем на 73% меньше энергии по сравнению с традиционными методами и производят на 78% меньше выбросов углерода.

- В январе 2024 года Airbus разработал Первый металлический 3D-принтер для космоса, разработанный Европейским космическим агентством (ЕКА). Испытания прошли на Международной космической станции (МКС) «Колумбус», что произвело революцию в производственных процессах в космосе и будущих миссиях на Луну .

- Report ID: 7221

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Аддитивное производство в аэрокосмической отрасли Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.