Перспективы рынка сетей и услуг облачных вычислений 5G Edge:

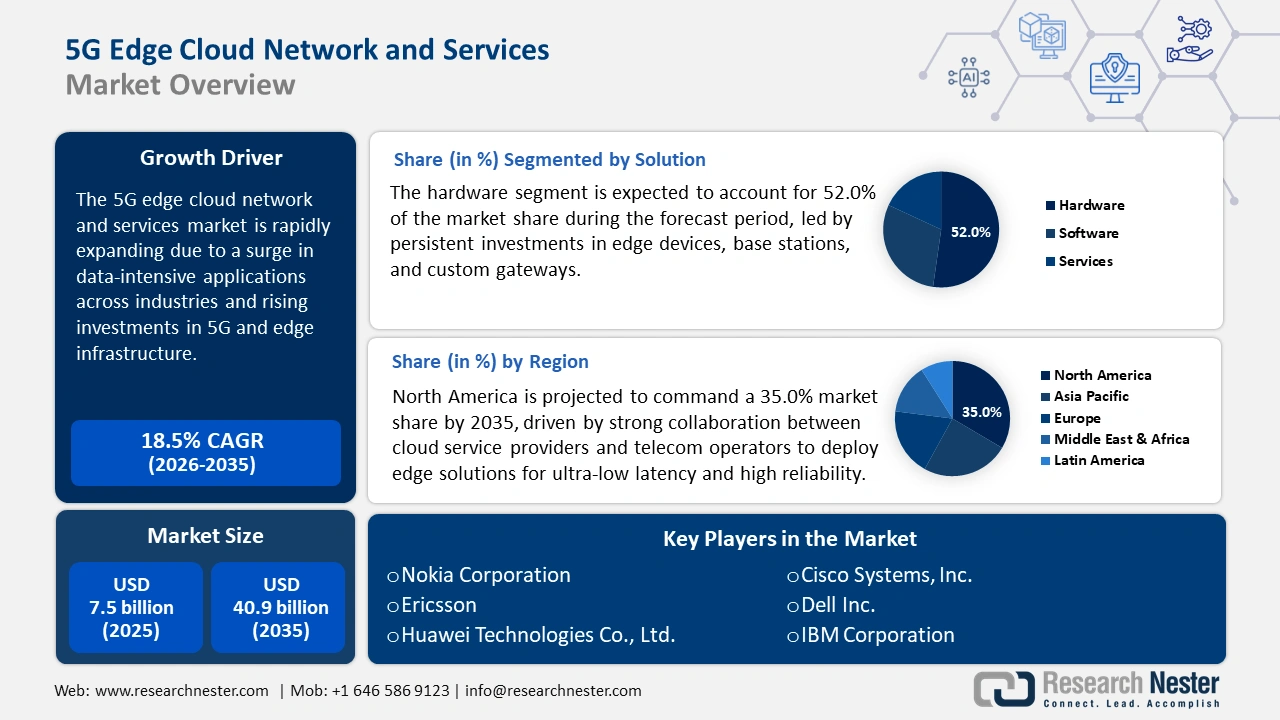

Объем рынка периферийных облачных сетей и услуг 5G оценивается в 7,5 млрд долларов США в 2025 году и, по прогнозам, достигнет 40,9 млрд долларов США к концу 2035 года, увеличиваясь среднегодовым темпом роста 18,5% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка периферийных облачных сетей и услуг 5G оценивается в 8,9 млрд долларов США.

Рынок периферийных облачных сетей и сервисов 5G демонстрирует устойчивый рост, обусловленный коммерческой потребностью в обработке данных со сверхнизкой задержкой для поддержки корпоративных приложений нового поколения. Основная возможность заключается в масштабном развертывании инфраструктуры многодоступных периферийных вычислений (MEC), которая направляет вычислительные ресурсы к конечному пользователю. Эта архитектура критически важна для таких приложений, как автономные транспортные средства, умные фабрики и виртуальные объекты дополненной реальности (AR), которые не способны справиться с задержками в сети. Например, в мае 2025 года компания American Tower официально открыла свой первый центр обработки данных Aggregation Edge Data Center в Роли, штат Северная Каролина. Этот центр предназначен для расширения облачных сервисов ближе к периферии сети, чтобы ускорить внедрение приложений со сверхнизкой задержкой и сервисов 5G для предприятий региона.

Инициированные правительством инициативы по стандартизации и обеспечению безопасности этой ценной инфраструктуры для использования государственным сектором стимулируют развитие рынка. Регулирующие органы выделяют финансирование и выдают распоряжения для стимулирования развертывания более надежных сетей 5G/периферийных сетей в городских и сельских районах. Этот поддерживаемый государством акцент на устойчивости и безопасности сетей создает устойчивый спрос на стандартизированные, безопасные решения от поставщиков. Кроме того, в декабре 2024 года Федеральная комиссия по связи США завершила утверждение Фонда 5G для сельской Америки, выделив более 9 миллиардов долларов на расширение сетей 5G с низкой задержкой и возможностей периферийного облака в сельских районах. Федеральное финансирование обеспечивает повсеместное распространение государственных услуг на периферийных платформах, таких как телемедицина и точное земледелие. Действия правительства гарантируют стандарт производительности периферийных платформ.

Рынок сетей и услуг облачных вычислений 5G Edge: драйверы роста и проблемы

Драйверы роста

- Ускорение рабочих нагрузок ИИ и Интернета вещей на периферии: Масштабное развертывание сложных ИИ и миллиардов устройств Интернета вещей является основным драйвером роста, требующим локальной обработки данных в реальном времени. Периферийное облако обеспечивает необходимую вычислительную мощность и локальное хранилище для обеспечения вывода ИИ/МО и агрегации данных в реальном времени без необходимости загрузки данных обратно в удаленные основные облака. Такое сочетание позволяет создавать бизнес-приложения нового поколения для промышленной автоматизации, безопасности и корпоративных сервисов. Корпоративные клиенты ожидают бесперебойного развертывания комплексных предложений на базе автоматизации и оркестровки на основе ИИ. Например, в июне 2025 года Tata Consultancy Services (TCS) и Microsoft объявили о расширенном сотрудничестве, направленном на создание новых решений на базе ИИ с использованием таких платформ, как Microsoft Copilot Studio и Azure AI Foundry. Это партнерство удовлетворяет потребность в предварительно интегрированных полных стеках на периферии.

- Требования к корпоративным приложениям со сверхнизкой задержкой: коммерческое развертывание критически важных приложений, таких как удаленная экспертиза дополненной и виртуальной реальности, автономная навигация и динамическая логистика, в значительной степени зависит от достижения задержки в пределах нескольких миллисекунд. 5G и MEC — единственные доступные технологии, способные надежно соответствовать этой жесткой цели, преобразуя такие отрасли, как производство и здравоохранение. Эта критически важная возможность обеспечивает конкурентное преимущество для первопроходцев в высокопроизводительном цифровом бизнесе. В сентябре 2025 года Verizon объявила, что станет первым оператором беспроводной связи, который предложит новые очки Meta Ray-Ban Display на базе искусственного интеллекта. Это стало продолжением существующего стратегического партнерства между двумя компаниями, которые ранее изучали возможность использования инфраструктуры Verizon Mobile Edge Compute 5G для таких приложений, как облачный рендеринг XR и потоковая передача с низкой задержкой.

- Стратегические модели сотрудничества телекоммуникационных компаний и гиперскейлеров: Расширение рынка все больше обусловлено стратегическими совместными решениями между операторами мобильной связи и ведущими поставщиками публичных облачных услуг (гиперскейлерами). Эти партнерства объединяют доступ телекоммуникационных компаний к спектру и сетям с облачной инфраструктурой гиперскейлеров и экосистемами разработчиков. Совместная модель ускоряет развертывание частных сетей 5G и распределенных облачных регионов, позволяя быстрее выходить на рынки и более агрессивно расти. Рынок ускоряет рост числа развертываний совместного облака, при этом существует взаимный риск и выгода. Например, в августе 2025 года Canalys указала, что сотрудничество телекоммуникационных компаний и гиперскейлеров быстро стимулирует партнерство в сфере периферийных облаков для частных сетей 5G и услуг с малой задержкой в партнерстве с ведущими мировыми операторами.

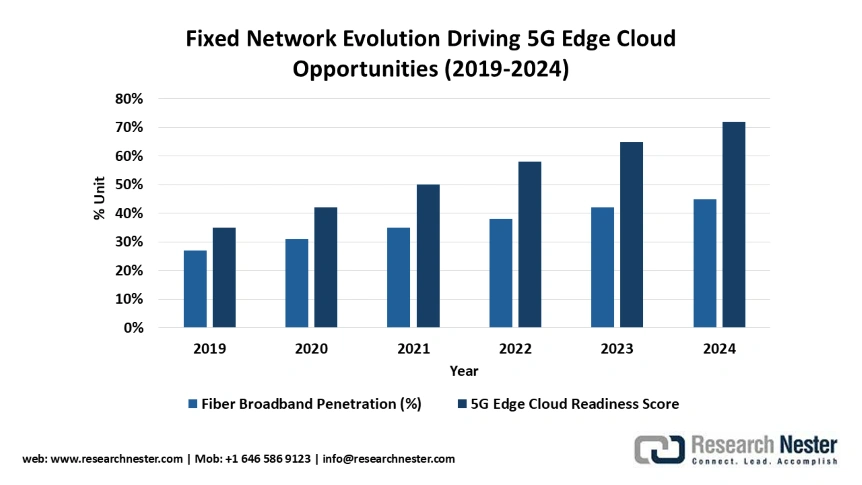

Развитие фиксированных сетей, способствующее развитию возможностей периферийного облака 5G (2019–2024 гг.)

Стабильный рост оптоволоконного широкополосного доступа в различных странах, доля которого в фиксированных абонентских подключениях увеличилась с 27% до 45% в период с 2019 по 2024 год, обеспечивает критически важную инфраструктуру для развертывания периферийных облачных сетей 5G, обеспечивая надежное транспортное соединение. Расширение оптоволоконной сети позволяет создавать гибридные архитектуры, в которых беспроводной доступ 5G сочетается с оптоволоконным транспортным соединением для предоставления периферийных вычислительных услуг с малой задержкой в городских и пригородных районах.

Источник: ОЭСР

Готовность инфраструктуры периферийного облака 5G и рыночные возможности

Компонент инфраструктуры | Статус рынка | Включение службы Edge Cloud | Драйвер роста |

Волоконно-оптические магистральные сети | 44,6% проникновения в странах ОЭСР; в 4 странах >80% внедрения оптоволокна | Обеспечивает сверхнизкую задержку периферийных вычислений и сетевое разделение | Критически важно для приложений с большим объемом данных (AR/VR, автономные системы) |

Инфраструктура мобильной связи 5G | 33% мобильных подписок; рост на 48% в годовом исчислении | Поддерживает мобильные периферийные вычисления и распределенные облачные сервисы | Стимулирует спрос на периферийные приложения и сетевые API |

Фиксированный беспроводной доступ (FWA) | 5,8% фиксированного широкополосного доступа в ОЭСР; годовой рост 17% | Расширяет периферийное покрытие на недостаточно обслуживаемые/сельские рынки | Экономически эффективное решение для подключения на последней миле |

Источник: ОЭСР

Проблемы

- Соблюдение нормативных требований и суверенитет данных: Децентрализованная природа периферийного облака 5G гарантирует сложность соблюдения нормативных требований, особенно в тех случаях, когда речь идет о суверенитете данных, конфиденциальности и проблемах национальной безопасности, связанных с управлением инфраструктурой. Эта раздробленность нормативной среды создает значительные технические и нормативные препятствия для разработки по-настоящему глобальных, но при этом соответствующих требованиям периферийных решений. Правительства по всему миру все чаще настаивают на том, чтобы значительная информация и услуги государственного сектора размещались в пределах локальных или приемлемых географических границ. Например, в июле 2024 года Германия заключила соглашения с отечественными телекоммуникационными компаниями, требующие удаления всего оборудования Huawei/ZTE из опорных сетей 5G к 2026 году для обеспечения безопасности экосистемы периферийных сетей 5G и технологического суверенитета для обеспечения безопасности государственных услуг. Эти шаги требуют немедленной корректировки цепочки поставок поставщиков и сетевой архитектуры.

- Стандартизация и совместимость периферийных платформ разных поставщиков: одной из важнейших технических проблем является отсутствие общих стандартов для хостинга и управления сервисами в огромном количестве стеков и облаков сетей 5G, специфичных для разных поставщиков. Отсутствие совместимости препятствует массовому внедрению на корпоративном уровне и ограничивает масштабируемость периферийных приложений, распространяемую на большее число экземпляров, что приводит к увеличению затрат на интеграцию. Это признается на правительственном уровне: в Плане Европейской комиссии по стандартизации ИКТ, опубликованном в августе 2025 года, указаны гармонизированные эталонные фреймворки для внедрения совместимых облачных и периферийных сетей для государственных услуг и критически важной инфраструктуры Европы. Ожидается, что поставщики сделают открытую архитектуру своим приоритетом для решения этой проблемы.

Объем и прогноз рынка сетей и услуг облачных вычислений 5G Edge:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

18,5% |

|

Размер рынка базового года (2025) |

7,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

40,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка сетей и услуг облачных вычислений 5G Edge:

Анализ сегмента решения

Ожидается, что сегмент оборудования составит 52% доли рынка периферийных облачных сетей и услуг 5G в течение прогнозируемого периода, оставаясь преобладающим физическим уровнем, необходимым для распределенных периферийных вычислений. Сегмент включает в себя критически важные компоненты инфраструктуры, такие как специализированные серверы, сетевое оборудование, ускорители и пограничные центры обработки данных, построенные на базовых станциях 5G или вблизи них. Необходимость предварительного размещения вычислительных мощностей вблизи конечных пользователей для приложений со сверхнизкой задержкой стимулирует капиталовложения в оборудование. Это стратегическое физическое строительство является ключом к росту рынка, как показано на примере строительства инфраструктуры, нейтральной по отношению к оператору. Например, в январе 2025 года EdgeConneX завершила крупномасштабное строительство периферийных центров обработки данных в Северной Америке и Европе, в основном нацеленных на интеграцию 5G/MEC и распределенную инфраструктуру CDN для гипермасштабных рабочих нагрузок.

Анализ сегмента размера предприятия

Ожидается, что сегмент крупных предприятий будет удерживать 65% доли рынка к 2035 году, укрепляя свое лидерство с предстоящими, большими потребностями в частных сетях 5G и специализированных решениях для многопользовательских граничных вычислений (MEC). Эти компании обладают капиталом и операционной зрелостью, необходимыми для финансирования масштабных инвестиций в выделенную, безопасную граничную инфраструктуру для упрощения промышленной автоматизации и обработки данных в режиме реального времени. Их высокая производительность и высокие требования к хранению конфиденциальных данных делают их основными потребителями управляемых граничных сервисов. Это можно легко увидеть с точки зрения корпоративной ориентации, где в августе 2025 года Canalys зафиксировала резкий рост партнерских отношений между телекоммуникационными компаниями и гипермасштабируемыми компаниями для граничного облака, которые обеспечивают частные сети 5G и приложения с малой задержкой. Крупные бизнес-проекты обычно включают несколько площадок, где требуется масштабируемая, централизованно управляемая распределенная архитектура.

Анализ отраслевого сегмента

Прогнозируется, что к 2035 году на сегмент автомобильной промышленности будет приходиться 49% рынка периферийных облачных сетей и услуг 5G, что обусловлено жесткими требованиями сектора к сетям с малой задержкой и высокой надежностью, способным обслуживать такие сценарии использования, как автономное вождение, связь V2X и интеллектуальное производство. Периферийное облако обеспечивает важную функцию обработки в реальном времени, необходимую для обеспечения безопасности и функциональности критически важных автомобильных приложений. Массив данных датчиков, генерируемых подключенным производством и автомобилями, требует локализованных вычислений. Этот стратегический фокус отрасли генерирует специальные программные и аппаратные комбинации. Например, в ноябре 2024 года Dell и SK Telecom анонсировали интеграцию устройства MEC-in-a-box для телекоммуникационных сетей, которая могла бы развертывать периферийные облачные фрагменты 5G со скоростью развертывания для вертикальных корпоративных сценариев использования, таких как производство и логистика.

Наш углубленный анализ рынка периферийных облачных сетей и услуг 5G включает следующие сегменты:

Сегмент | Подсегменты |

Решение |

|

Размер предприятия |

|

Промышленность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

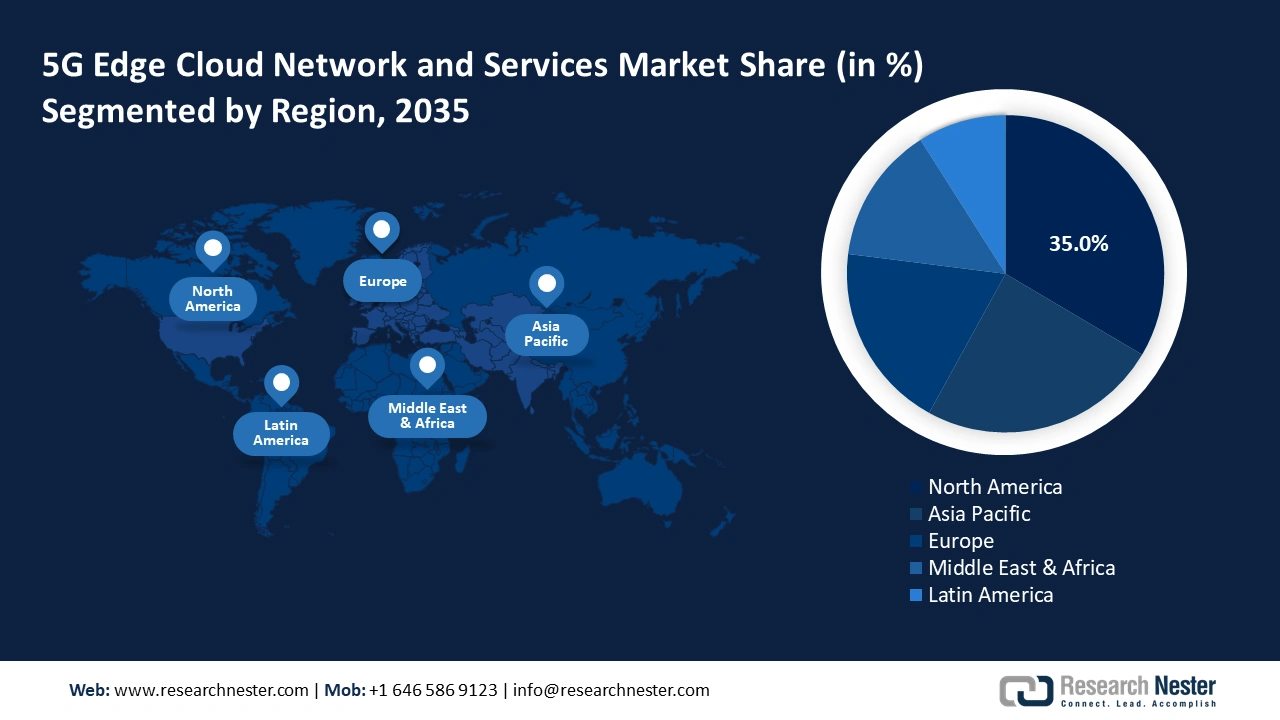

Рынок сетей и услуг периферийного облака 5G — региональный анализ

Обзор рынка Северной Америки

Прогнозируется, что доля рынка периферийных облачных сетей и услуг 5G в Северной Америке в прогнозируемый период сохранится на уровне 35% благодаря ранним развертываниям 5G, масштабным расходам на гиперскейлеры и устойчивому корпоративному спросу на приложения с малой задержкой. Для региона характерны активные приобретения спектра и острая конкуренция между операторами мобильной связи и поставщиками облачных решений за расширение своего присутствия в сфере многодоступных периферийных вычислений (MEC). Стратегические партнерства имеют решающее значение для расширения доступности MEC и создания новых источников дохода в сфере дополненной и виртуальной реальности, Интернета вещей и частных сетей 5G. Рынок выигрывает от крупных частных и государственных инвестиций в защиту цифровой инфраструктуры.

США остаются центром Северной Америки, где заключены многомиллиардные сделки по распределению спектра и реализуется четкая федеральная политика по обеспечению безопасности и развитию периферийной инфраструктуры 5G. Внедрение корпоративными клиентами активно развивается в таких ведущих секторах, как производство, оборона и здравоохранение. Конкуренция стимулирует широкомасштабные слияния и поглощения для объединения спектра и расширения периферийного покрытия. Например, в сентябре 2025 года SpaceX объявила о приобретении лицензий на использование спектра AWS-4/H-Block у EchoStar на сумму до 17 миллиардов долларов, что предоставит Starlink широкий спектр в среднем диапазоне для запуска гибридного сервиса «Direct to Cell» и 5G. Ожидается, что этот стратегический шаг окажет существенное влияние на конкурентную среду в телекоммуникационной отрасли.

Канадский рынок демонстрирует устойчивый рост, обусловленный федеральными инициативами, направленными на повышение устойчивости цифровой инфраструктуры и стимулирование использования решений на основе периферийных сетей и искусственного интеллекта для обеспечения общественной безопасности и выполнения критически важных национальных функций. Рынок ориентирован на закупку ключевых платформ 5G/периферийных сетей в рамках строгой политики обеспечения надежности и резидентности данных. Правительство поддерживает инновации, предоставляя испытательные площадки для исследователей и представителей малого и среднего бизнеса. Министерство инноваций, науки и экономического развития Канады в сентябре 2025 года приступило к реализации Стратегии устойчивости цифровой инфраструктуры и выпустило новую политику, требующую создания безопасных гибридных облачно-периферийных и 5G-платформ. Эта политика напрямую влияет на закупку облачных сервисов.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок периферийных облачных сетей и услуг 5G в Азиатско-Тихоокеанском регионе будет демонстрировать впечатляющий среднегодовой темп роста в 15% в период с 2026 по 2035 год, чему будет способствовать масштабное развертывание инфраструктуры и активные государственные инициативы в области развития «умных городов» и «Цифровой Индии». В регионе активно внедряются периферийные облачные решения для удовлетворения потребностей густонаселенных городов и обширной сельской местности. Этот стремительный рост обусловлен стремлением региона использовать 5G и периферийные технологии для социально-экономического развития. Рынок открывает колоссальные возможности для поставщиков, предлагающих масштабные решения со сверхнизкой задержкой для управления дорожным движением, промышленной автоматизации и муниципальных служб.

Китайский рынок характеризуется активным, массовым развертыванием и глубоким внедрением периферийного облака 5G в промышленные, транспортные и муниципальные системы видеонаблюдения, что в значительной степени обусловлено национальными пятилетними планами. Спрос подпитывается масштабными национальными целями по сквозному проникновению 5G и периферийного облака во всех провинциях с поддержкой вычислений на базе ИИ. Например, в декабре 2024 года в китайском Плане действий «Set Sail 5G» были обозначены основные этапы для широкой интеграции облачных и периферийных сетей и более 1 миллиарда абонентов 5G. Ожидается, что эти периферийные узлы свяжут государственные приложения электронного правительства, образования и транспорта с вычислениями на базе ИИ в пилотных городах по всей стране.

Рынок Индии набирает обороты, чему способствовал масштабный масштаб инициатив «Цифровая Индия» и «Умные города», требующих установки сетей 5G и периферийных сетей для управления дорожным движением, электроснабжением и городским видеонаблюдением. Расширение, в свою очередь, обусловлено установкой периферийных узлов в государственном секторе и прокладкой оптоволоконных линий для подключения сельской местности. Этому способствовало заявление Министерства связи в декабре 2024 года о росте числа абонентов мобильной связи до 1,16 млрд, что потребовало масштабной модернизации инфраструктуры. Рынок требует недорогих, высокомасштабируемых технологий, способных обслуживать крупные общественные приложения. Фундамент инфраструктуры заложен с июня 2025 года, когда в рамках индийских программ «Цифровая Индия» и «Умные города» были интегрированы сети 5G и периферийные сети для управления городским транспортом, электроснабжением и дорожным движением.

Обзор европейского рынка

Прогнозируется, что рынок облачных сетей и услуг 5G на периферии Европы продолжит расти в период с 2026 по 2035 год благодаря амбициозным общенациональным инициативам по защите сетей и укреплению цифрового суверенитета, согласованным с четким дизайном сценариев использования в государственном секторе. Спрос на рынке обусловлен потребностью в услугах с низкой задержкой в критически важной инфраструктуре, здравоохранении и производстве, соответствующих стандартам безопасности ЕС и страны. Европейские гиперскейлеры и операторы расширяют совместное региональное присутствие в периферийных облаках. Регион крайне заинтересован в развитии Open RAN и других возможностей для множественных цепочек поставок для обеспечения устойчивости периферийных подключений.

Рынок Германии движим строгими требованиями национальной безопасности, которые требуют исключения высокорискованного оборудования поставщиков из основных сетей и значительных федеральных инвестиций в обновление периферийных и облачных технологий. Существует высокий спрос на безопасные контейнерные периферийные решения для общественного транспорта, полиции и интеллектуальных городских служб. В отчёте BMI за август 2025 года о Национальной программе безопасности облачных и периферийных сетей Германии были обоснованы новые инвестиции в пилотные проекты периферийных сетей 5G в сфере общественного транспорта, а также в бизнес-процессах региональной администрации. Эти инвестиции отражают стремление Германии к созданию надёжной и безопасной цифровой инфраструктуры.

Рынок Великобритании стремительно растёт: согласно национальным планам и требованиям, к 2030 году сеть 5G станет национальной автономной сетью, а новая общественная инфраструктура должна быть совместима с 5G/периферийными сетями. Рост нацелен на цифровое здравоохранение, транспорт и периферийные сети на базе Open RAN, подкреплённые полным государственным финансированием инновационных центров. Постоянная потребность в модернизации цифровой инфраструктуры закреплена законодательно. Стратегия развития беспроводной инфраструктуры Великобритании, опубликованная в апреле 2023 года, официально требует, чтобы все новые значимые объекты общественной инфраструктуры, школы, больницы и общественные центры включали периферийные сети и сети 5G на этапе проектирования. Далее следуют государственные и частные консорциумы, финансирующие инновации в режиме реального времени.

Ключевые игроки рынка сетей и услуг облачных вычислений 5G Edge:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок периферийных облачных сетей и сервисов 5G характеризуется острой стратегической конкуренцией между двумя лагерями: лидерами телекоммуникационных компаний (Ericsson, Nokia, Huawei) и поставщиками гипермасштабных облачных решений (AWS, Microsoft, Google). Телекоммуникационные компании предоставляют своё сетевое присутствие и объединённый спектр, а гипермасштабные компании используют свои обширные облачные платформы и сообщества разработчиков. Стратегическая интеграция стимулирует агрегацию рыночных возможностей. Кроме того, в марте 2025 года Qualcomm приобрела Edge Impulse, передовую платформу для разработки ИИ, чтобы быстро продвигать ИИ и Интернет вещей 5G+ для мобильных устройств, промышленности и автомобилестроения. Конкуренция сосредоточена на создании сквозных интегрированных управляемых сервисов и собственных программно-аппаратных комплексов.

Стратегические модели совместных инноваций и партнерства являются дифференцирующими факторами, способствующими консолидации рынка и ускоряющими внедрение специализированных вариантов использования периферийных устройств. Совместные предприятия быстро разрабатывают отраслевые решения, сочетающие в себе сегментацию сети, подключение с низкой задержкой и облачные вычисления для немедленного получения выгоды корпоративными пользователями. Примером этого важнейшего сотрудничества стал февраль 2024 года, когда Nokia, A1 Austria и Microsoft провели первый в своем роде концептуальный эксперимент по сегментации периферийной облачной сети 5G. Этот успешный концептуальный эксперимент продемонстрировал динамичное развертывание облачной сети для корпоративных клиентов, обеспечивая быстрые, безопасные и изолированные потоки данных на периферии на платформах разных поставщиков.

Вот некоторые ведущие компании на рынке периферийных облачных сетей и услуг 5G:

Название компании | Страна | Доля рынка (%) |

Корпорация Nokia | Финляндия | 14.6 |

Эрикссон | Швеция | 13.4 |

Huawei Technologies Co., Ltd. | Китай | 12.0 |

Cisco Systems, Inc. | НАС | 11.1 |

Dell Technologies Inc. | НАС | 9.5 |

Hewlett Packard Enterprise (HPE) | НАС | хх |

Корпорация IBM | НАС | хх |

Amazon Web Services, Inc. | НАС | хх |

Juniper Networks, Inc. | НАС | хх |

Корпорация Microsoft | НАС | хх |

Fujitsu Limited | Япония | хх |

Корпорация NEC | Япония | хх |

Корпорация НТТ | Япония | хх |

Ниже приведены области деятельности каждой компании на рынке периферийных облачных сетей и услуг 5G:

Последние события

- В сентябре 2025 года компании Tata Consultancy Services (TCS) и Qualcomm объявили о партнерстве по созданию в Бангалоре (Индия) лаборатории совместных инноваций, специализирующейся на решениях на основе ИИ для периферийных устройств. Эта инициатива направлена на ускорение развертывания передовых ИИ-приложений на периферийных устройствах для корпоративных клиентов.

- В феврале 2025 года Mavenir и EdgeQ заключили партнерское соглашение для разработки программно-определяемых малых сот 4G и 5G. Это сотрудничество объединяет передовые чипсеты EdgeQ для сетей 5G и опыт Mavenir в области программного обеспечения для ускорения развертывания передовых беспроводных решений для корпоративных клиентов и телекоммуникационных компаний.

- В октябре 2024 года Google Cloud и Vodafone объявили об использовании генеративного ИИ через такие платформы, как Vertex AI, для оптимизации управления жизненным циклом сети и качества обслуживания клиентов Vodafone. Это сотрудничество также было представлено на конференции Google Cloud Next в апреле 2025 года.

- Report ID: 3758

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.