Перспективы рынка спутниковых сетей 5G:

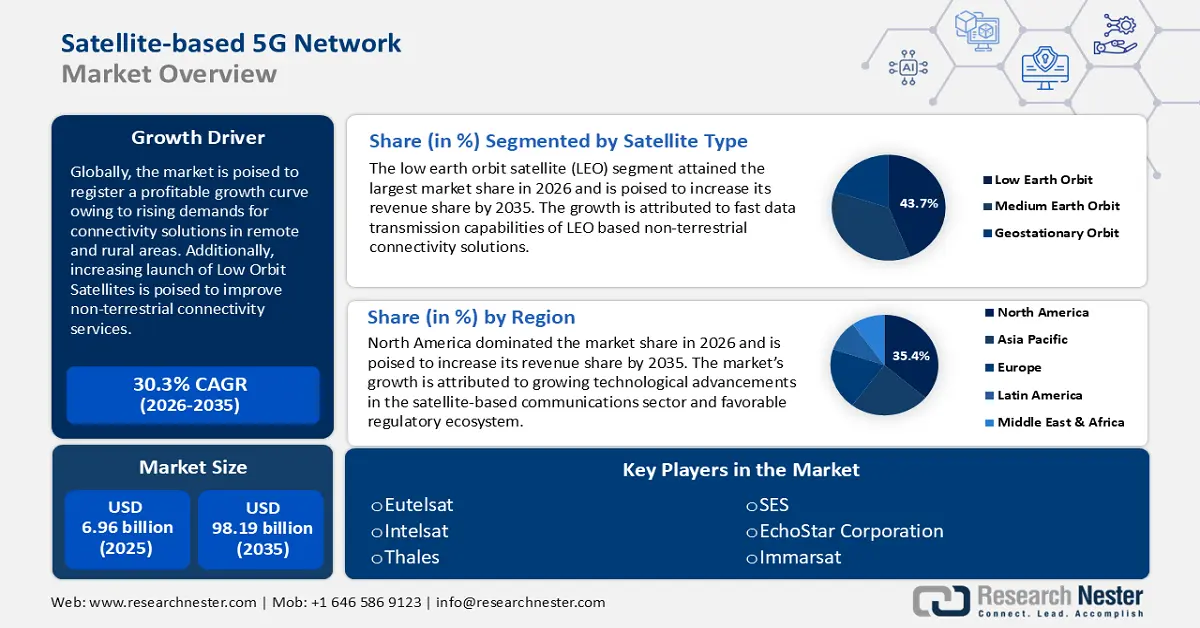

Объем рынка спутниковых сетей 5G в 2025 году оценивался в 6,96 млрд долларов США и, как ожидается, достигнет 98,19 млрд долларов США к 2035 году, увеличиваясь на уровне около 30,3% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка спутниковых сетей 5G оценивается в 8,86 млрд долларов США.

Кривая прибыльного роста рынка обусловлена растущим спросом на высокоскоростное соединение с малой задержкой. Конвергенция сетей 5G и спутниковых технологий обеспечивает бесперебойную связь для различных секторов.

По оценкам GSMA, к 2025 году сеть 5G охватит треть населения мира. В феврале 2024 года GSMA зафиксировала 1,6 миллиарда 5G-подключений по всему миру, и ожидается, что к 2030 году эта цифра экспоненциально вырастет до 5,5 миллиардов. Быстрый рост числа 5G-подключений является одним из основных факторов роста рынка, поскольку наземные сети могут быть не в состоянии обеспечить поддержку в районах с ограниченной или отсутствующей инфраструктурой, что позволяет спутниковым сетям 5G заполнить этот пробел. Кроме того, 5G предоставляет надежные решения для транзитных соединений спутниковых сетей, повышая общую производительность и сокращая задержки. Повышение производительности привлекает частных потребителей, компании и государственный сектор, способствуя прибыльному росту рынка спутниковых сетей 5G.

Технология сегментации сетей 5G позволяет спутниковым сетям предлагать специализированные услуги различным сегментам клиентов, от приложений Интернета вещей до развлечений, что выделяет спутниковые сети 5G на фоне других вариантов подключения. Например, в августе 2023 года компания T-Mobile запустила бета-версию сегментации сетей для разработчиков, в которой приняли участие такие компании, как Google, Dialpad, Cisco, Zoom и другие, для развития приложений видеозвонков. Будущее рынка представляется многообещающим благодаря запуску новых низкоорбитальных спутников (LEO), которые должны удовлетворить растущий спрос на спутниковую инфраструктуру 5G. Ключевые игроки рынка готовы воспользоваться новыми возможностями, открывающимися в сфере беспилотных автомобилей, интеллектуальных устройств, авиации, судоходства и обороны.

Ключ Спутниковая сеть 5G Сводка рыночной аналитики:

Региональные особенности:

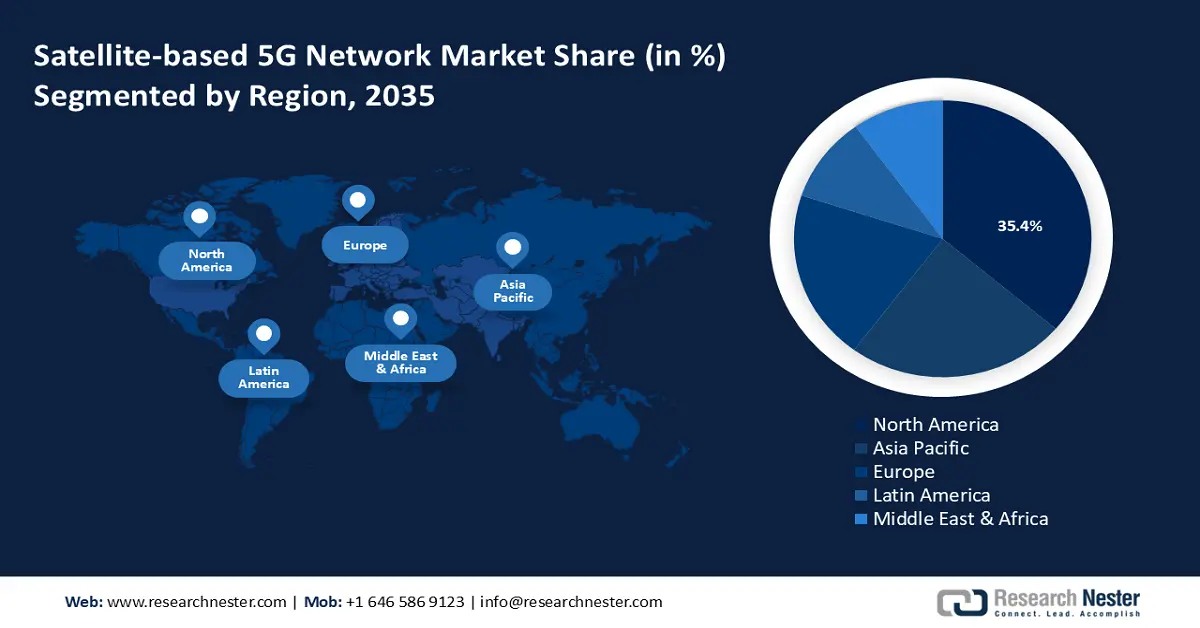

- К 2035 году доля рынка спутниковых сетей 5G в Северной Америке составит 35,40%, чему будет способствовать значительный технологический прогресс и благоприятная нормативная среда.

- Рынок Азиатско-Тихоокеанского региона будет демонстрировать самые быстрые темпы роста в прогнозируемый период 2026–2035 годов, что обусловлено необходимостью преодоления разрыва в данных и инвестициями в спутниковые технологии.

Обзор сегмента:

- Доля сегмента спутников на низкой околоземной орбите (LEO) на рынке спутниковых сетей 5G к 2026–2035 годам составит 43,70%, что обусловлено более быстрой передачей данных и внедрением приложений, чувствительных к задержкам.

- Прогнозируется, что сегмент спутников на средней околоземной орбите (MEO) на рынке спутниковых сетей 5G будет демонстрировать быстрый рост до 2035 года благодаря балансу между задержкой и покрытием на MEO, идеально подходящему для морской и авиационной связи.

Ключевые тенденции роста:

- Растущий спрос на удалённое подключение

- Растущее внедрение автономных транспортных средств и беспилотных летательных аппаратов (БПЛА)

Основные проблемы:

- Высокая стоимость развертывания

- Жёсткая конкуренция со стороны наземных сетей

Ключевые игроки:Eutelsat, EchoStar Corporation, Thales, SES, Iridium Communications, ZTE, Viasat Inc., Telesat, Inmarsat.

Глобальный Спутниковая сеть 5G Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 6,96 млрд долларов США

- Объём рынка в 2026 году: 8,86 млрд долларов США

- Прогнозируемый объём рынка: 98,19 млрд долларов США к 2035 году

- Прогноз роста: CAGR 30,3% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка спутниковых сетей 5G:

Драйверы роста

- Растущий спрос на удалённое подключение: растущий спрос на бесперебойное подключение к сети в сельской местности и удалённых районах стимулирует развитие рынка спутниковых сетей 5G. Удалённое подключение также выгодно оборонному сектору, предлагая высокоскоростные решения для подключения в местах с ограниченной наземной инфраструктурой. В связи с ограничениями традиционных мобильных сетей и широкополосного доступа, спутниковые сети 5G позиционируют себя как эффективный способ решения этой проблемы.

Правительства и международные организации осознали потенциал решений для спутниковой связи и активно стремятся к их интеграции. Например, в сентябре 2023 года Европейский союз объявил о Программе ЕС по безопасному подключению на 2023–2027 годы, направленной на создание многоорбитальной спутниковой группировки, ориентированной на высокоскоростное подключение в удаленных районах. Благодаря огромному потенциалу роста, все больше компаний инвестируют в решения для неназемных сетей. Например, в октябре 2024 года Ramon.Space и Radisys объявили о партнерстве по разработке устойчивых к космическим условиям неназемных сетей 5G. - Растущее внедрение автономных транспортных средств и беспилотных летательных аппаратов (БПЛА): Глобальный всплеск внедрения автономных транспортных средств (БА) и беспилотных летательных аппаратов (БПЛА) , которым требуется связь с наземными системами управления в режиме реального времени, повышает спрос на неземные спутниковые решения 5G. Например, в феврале 2023 года компании NOVELSAT и Guidant объявили о партнерстве для повышения безопасности автономных систем с помощью космической связи. Универсальная связь жизненно важна для автономной мобильности.

Кроме того, для работы беспилотных летательных аппаратов, таких как дроны, требуется универсальное подключение, которое традиционные сети могут не обеспечить. Это побудило коммерческие организации и государственные предприятия увеличить финансирование решений в области космической связи для повышения воздушной мобильности. Например, в июле 2024 года Британское космическое агентство профинансировало проект Skyports Drone Services и инициировало проект Connectivity for Remote Orkney Future Transport (CROFT) для изучения космических технологий и интеграции сетей 5G для доставки грузов дронами. - Инициативы Индустрии 4.0 и резкий рост числа приложений Интернета вещей: Масштабное распространение Интернета вещей в интеллектуальных устройствах , которые легко интегрировались в повседневную жизнь, обуславливает спрос на решения для спутниковой связи 5G. Приложения Интернета вещей в таких секторах, как здравоохранение, логистика, сельское хозяйство и т. д., требуют решений с малой задержкой, которые могли бы компенсировать отсутствие наземной инфраструктуры. Например, в апреле 2024 года Intelsat и CNH объявили о сотрудничестве по установке и эксплуатации надежных многоорбитальных спутниковых терминалов на сельскохозяйственном оборудовании CNH, работающем в отдаленных сельскохозяйственных угодьях Бразилии, с использованием глобальной сети Intelsat.

Кроме того, во всем мире наблюдается тенденция к цифровизации производственного сектора в рамках концепции «Индустрия 4.0», и технология 5G призвана сыграть в ней ключевую роль, повышая спрос на спутниковые решения 5G в регионах с ограниченной наземной инфраструктурой.

Проблемы

- Высокая стоимость развертывания: Значительные капитальные затраты на запуск и обслуживание спутниковой инфраструктуры являются основным ограничением рынка спутниковых сетей 5G. Развертывание спутников на различных орбитах требует значительных затрат на производство и запуск, а также дополнительных расходов на обслуживание. Кроме того, спутниковая сеть 5G должна поддерживаться надежной наземной инфраструктурой, такой как абонентские терминалы. Это может привести к повышению стоимости конечного продукта по сравнению с традиционными сетями 5G. Высокий инвестиционный барьер для выхода на рынок новых игроков также может сдерживать рост рынка спутниковых сетей 5G.

- Жесткая конкуренция наземных сетей: Спутниковые сети 5G сталкиваются с жесткой конкуренцией со стороны наземных сетей 5G. Спутниковые решения для связи подвержены влиянию неблагоприятных погодных условий, например, затухания сигнала из-за дождя. Кроме того, ограничения пропускной способности могут привести к перегрузке в периоды пиковой нагрузки, что негативно скажется на качестве обслуживания. Это может отпугнуть потребителей от использования спутниковых сетей 5G по сравнению с традиционными решениями для связи. Основная задача заключается в обеспечении коммерческой жизнеспособности в городских районах, где доступны альтернативные варианты, такие как оптоволоконные и наземные сети 5G, для повышения доходности.

Объем и прогноз рынка спутниковых сетей 5G:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

30,3% |

|

Размер рынка базового года (2025) |

6,96 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

98,19 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка спутниковых сетей 5G:

Анализ сегмента типа спутника

Прогнозируется, что сегмент низкоорбитальных спутников (LEO) к 2035 году будет занимать более 43,7% рынка спутниковых сетей 5G. Ожидается, что к концу 2035 года сегмент увеличит свою долю выручки, демонстрируя прибыльный среднегодовой темп роста (CAGR). Рост сегмента обусловлен более высокой скоростью передачи данных на низкоорбитальных спутниках по сравнению с традиционными геостационарными спутниками. Спутники LEO обычно располагаются на высоте не более 1900 км. Крупнейшие игроки рынка, такие как Eutelsat, SpaceX и Amazon, разворачивают несколько низкоорбитальных спутниковых группировок для поддержки глобальных услуг 5G, что обеспечивает устойчивый рост сегмента.

Кроме того, спутники LEO предназначены для поддержки приложений реального времени, требующих бесперебойного подключения, таких как телемедицина, игры и инфраструктура Интернета вещей, что открывает возможности в секторах, чувствительных к задержкам. В марте 2023 года компания OQ Technology объявила о планах увеличить количество своих спутниковых созвездий с 3 до 10 в 2023 году и улучшить свой сервис узкополосного подключения 5G для Интернета вещей на основе 3GPP для неназемных сетей.

Сегмент среднеорбитальной связи (MEO) готов к быстрому росту к концу 2035 года благодаря сбалансированному предложению между задержкой и покрытием. Спутники MEO обычно располагаются на орбите на высоте от 1234 до 22 300 миль. Спрос на услуги спутниковой связи MEO растёт благодаря большей площади покрытия по сравнению с традиционными геостационарными спутниками. Этот сегмент предназначен для удовлетворения потребностей в решениях для бесперебойной связи для морского и авиационного секторов в удалённых морях и океанах. Например, в марте 2024 года Celcom Digi и SES подписали меморандум о взаимопонимании (MoU) для изучения услуг спутниковой связи MEO по всей Малайзии и разработки локального шлюза для услуг спутниковой связи (SATCOM) в стране.

Анализ сегмента полосы частот

Прогнозируется, что сегмент Ku-диапазона на рынке спутниковых сетей 5G будет быстро увеличивать свою долю выручки из-за его возросшего использования для высокочастотной и высокопроизводительной связи. Европейское космическое агентство уточняет, что Ku-диапазон работает в диапазоне 12–18 ГГц, а устойчивый рост сегмента объясняется растущим использованием фиксированной и мобильной спутниковой связи. Морские, вещательные и авиационные приложения все чаще используют Ku-диапазон из-за используемых антенн меньшего размера, что упрощает развертывание и повышает пригодность 5G в условиях, которые обычно считаются сложными. Например, в июле 2024 года Intelsat объявила об утверждении рабочего пакета 3GPP Ku-диапазона для стандартизации в соответствии с руководящими принципами Международного союза электросвязи (МСЭ); этот шаг служит хорошим предзнаменованием для использования спектра Ku-диапазона в качестве полностью стандартизированного решения 5G в космосе .

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип спутника |

|

Диапазон частот |

|

Приложение |

|

Компонент |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка спутниковых сетей 5G:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю североамериканской отрасли будет приходиться наибольшая доля выручки – 35,4% – благодаря значительному технологическому прогрессу в секторе спутниковых телекоммуникаций и растущим инвестициям ключевых игроков рынка. В регионе работают такие крупные игроки рынка, как Viasat Inc., SpaceX, Amazon, Intelsat и другие, которые разворачивают спутниковые группировки для использования потенциала космической связи 5G. Например, Федеральная комиссия по связи (FCC) активно стремится к выделению дополнительных частотных диапазонов для связи 5G и считает аукционы высокочастотных частот одним из приоритетов. Поддерживающая регуляторная экосистема стимулирует рост рынка спутниковых сетей 5G в Северной Америке.

США доминируют на рынке Северной Америки и, по прогнозам, увеличат свою долю к концу 2035 года. США пользуются преимуществами благоприятной регуляторной экосистемы и быстрого развития решений спутниковой связи. Например, Фонд цифровых возможностей для сельских районов (RDOF) планирует выделить более 20,4 млрд долларов США в течение десяти лет на обеспечение широкополосного доступа и голосовой связи миллионам малых предприятий и необслуживаемых домохозяйств в отдаленных районах США. Первый этап аукциона завершился в 2020 году, а на втором этапе победителям будет выделено 11,2 млрд долларов США для обеспечения приоритета высокоскоростных сетей с меньшей задержкой.

Кроме того, текущие проекты по совершенствованию услуг спутниковой связи вносят огромный вклад в рост рынка спутниковых сетей 5G. Например, в ноябре 2023 года компания Lockheed Martin продемонстрировала первую полностью регенеративную базовую станцию для усовершенствованной неназемной сети 5G и планирует вывести на орбиту первую полезную нагрузку 5G-модуля миллионного класса в 2024 году.

Прогнозируется, что Канада увеличит свою долю на рынке Северной Америки в течение прогнозируемого периода. Рынок выигрывает от государственных инициатив по развитию телекоммуникаций за счёт использования решений спутниковой связи 5G. Например, в сентябре 2024 года правительство объявило о соглашении с Telesat о предоставлении кредита в размере 2,1 млрд долларов США для завершения строительства и эксплуатации Lightspeed, первоклассной спутниковой сети. Спутниковая сеть LEO призвана улучшить качество услуг связи 5G по всей Канаде, особенно в сельской местности.

Кроме того, Канада отличается обширной географией и сравнительно низкой плотностью населения, что делает решения для высокоскоростного подключения жизненно важными для различных отраслей страны. Растущий спрос на решения с низкой задержкой в Канаде, вероятно, продолжит стимулировать рост рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок спутниковых сетей 5G в Азиатско-Тихоокеанском регионе будет демонстрировать самые быстрые темпы роста. Кривая прибыльного роста в Азиатско-Тихоокеанском регионе объясняется спросом на решения для подключения большого населения и необходимостью преодоления ограничений наземной инфраструктуры для преодоления информационного неравенства. Лидерами роста рынка в регионе являются Китай, Япония, Индия и Южная Корея. Правительства стран Азиатско-Тихоокеанского региона все больше инвестируют в спутниковые технологии в дополнение к наземным сетям 5G. Например, в сентябре 2024 года южнокорейская компания KT Corp. вместе со своим дочерним спутниковым предприятием KT SAT объявила об интеграции спутника KOREASAT 6 с наземной сетью 5G, использующей стандарт неземной сети 5G (NTN).

Китай занимает значительную долю выручки в Азиатско-Тихоокеанском регионе благодаря стремлению правительства к самообеспечению в области космической связи. Китай активно разворачивает спутники для улучшения связи в отдаленных районах. Например, в феврале 2024 года China Mobile запустила два низкоорбитальных спутника для тестирования интеграции сетей 5G и 6G , что позволит продвинуться в интеграции наземных и спутниковых сетей. Кроме того, такие масштабные проекты, как проект Spacesail, направлены на запуск около 15 000 спутников в космос для предоставления решений в области связи. Масштабная инициатива Китая по интеграции наземных и спутниковых сетей 5G, как ожидается, принесет значительную прибыль в прогнозируемый период.

Индия готова увеличить свою долю выручки на рынке спутниковых сетей 5G в Азиатско-Тихоокеанском регионе к концу прогнозируемого периода. Рынок в Индии предоставляет огромный потенциал для глобальных и региональных игроков рынка из-за высокой плотности населения и множества секторов, требующих решений для подключения с малой задержкой. Например, в марте 2022 года Omnispace и Nelco объявили о сотрудничестве по предоставлению 5G с использованием спутниковой сети NGSO Omnispace в различных сегментах. Кроме того, внимание правительства к цифровизации способствует росту рынка спутниковых сетей 5G, предоставляя местным игрокам возможность создавать неназемные решения для подключения 5G. Например, в мае 2020 года Vestaspace Technology объявила, что запустит более 35 высокоскоростных спутниковых созвездий 5G по всей Индии и установила восемь наземных станций для содействия запускам.

Участники рынка спутниковых сетей 5G:

- Ютелсат

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация EchoStar

- Фалес

- СЭС

- Иридиум Коммуникации

- ЗТЕ

- Viasat Inc.

- SpaceX

- Амазонка

- Астрокаст

- Инмарсат

- Телесат

- Локхид Мартин

- Ханивелл

- Qualcomm Technologies

- OQ Technology

Глобальный рынок спутниковых сетей 5G ожидает бурный рост в прогнозируемый период. В этом секторе международные игроки сотрудничают с местными телекоммуникационными компаниями для интеграции услуг спутниковых сетей 5G.

Вот некоторые ключевые игроки на рынке:

Последние события

- В июне 2024 года Пентагон продлил контракт со SpaceX на использование Starlink в России. Контракт стоимостью 14,1 млн долларов США будет действовать до ноября 2024 года.

- В мае 2023 года компания Honeywell представила новую малую систему спутниковой связи Versawave с поддержкой 5G для рынка передовых технологий воздушной мобильности. Versawave с поддержкой 5G обеспечит управление транспортными средствами, передачу данных и потоковую передачу видео.

- В июне 2023 года Vodafone и SpaceMobile осуществили первый в мире космический звонок 5G с помощью обычного смартфона. AST Space Mobile превзошла свой предыдущий сеанс передачи данных через космическую сотовую широкополосную связь, достигнув скорости загрузки почти 14 Мбит/с.

- В июле 2022 года Ericsson и Thales объявили о планах использования сети околоземных спутников для использования сетей 5G (5G NTN). Это сотрудничество призвано расширить возможности подключения 5G в удалённых районах, где отсутствует наземное покрытие.

- Report ID: 6521

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.