산업용 가스 시장 전망:

산업용 가스 시장 규모는 2025년 1,200억 달러로 평가되었으며, 2035년 말까지 2,267억 달러에 이를 것으로 예상되며, 예측 기간인 2026년부터 2035년까지 연평균 성장률 6.5%로 성장할 것으로 예상됩니다. 2026년 산업용 가스 산업 규모는 1,286억 달러로 추산됩니다.

산업용 가스 시장은 주로 석유 및 가스, 제철, 석유화학, 전력, 광업, 금속 및 환경 보호에서의 사용에 의해 주도됩니다.세계 철강 제조는 올해 말까지 1.7%의 비율로 확장되고 2026년에는 1.5% 증가하여 20억 톤에 도달할 것으로 추산됩니다.전체 철강 소비는 2026년까지의 전망 기간 동안 매년 1.1%의 비율로 증가할 것으로 예상됩니다.남아시아 및 동남아시아, 특히 인도, 북미 및 중동.건설 중이든 계획 중이든 중국 외 생산의 점진적인 확장은 평가 기간 동안 철강 수요에 추가적인 자극을 제공할 것으로 추산됩니다.2024년 9월의 호주 자원 및 에너지 보고서에 따르면 고로-기본 산소로 제강 공정은 새로운 글로벌 공급의 약 50%를 확보할 가능성이 높으며 아시아 태평양에서 용량의 75%를 차지할 것입니다.

2024년 하반기 중국 제철소들이 직면한 불리한 상황은 8월 철강 가격이 5년 만에 최저치로 폭락하면서 더욱 악화되었습니다. 이 기간 동안 중국의 월간 철강 생산량은 10.3% 감소했고, 2023년 같은 기간에는 3.3% 감소했습니다. 부동산 부문의 어려움을 부분적으로 상쇄하는 것은 신에너지 부품, 전기차, 태양광 및 풍력 인프라를 포함한 첨단 제조업으로의 자금 이동입니다. 이러한 조치는 국내 부동산 부문의 침체를 완화하고 건설 활동을 촉진하여 향후 몇 년간 철강 및 철광석 가격을 안정시킬 것으로 예상됩니다. 또한, 수출은 장기적인 부동산 경기 침체 속에서 중국 철강 부문을 지원하는 데 매우 중요합니다. 여러 국가에서 철강 생산능력이 급증하는 것과 수요 부진은 과잉 생산능력이 새로운 문제로 대두되고 있음을 보여줍니다. OECD 연구에 따르면 2023년 전 세계 조강 생산능력은 철강 생산량을 5억 4,300만 톤 초과했습니다.

출처 : FRED

전 세계 철강 수요의 무려 50%를 차지하는 글로벌 건설 시장은 일부 주요 경제국들이 약속한 상당한 규모의 인프라 투자로 충당되고 있습니다. 미국의 초당적 인프라 프레임워크(Bipartisan Infrastructure Framework)에 따른 1조 2천억 달러와 인도의 국가 인프라 파이프라인에 따른 1조 4천억 달러 투자가 그 예입니다. 신용 여건이 악화됨에 따라 민간 부문의 상업 및 주거 활동은 여전히 위축되었습니다. 그러나 건설 부문의 선행 지표가 나타나 철강 거래의 완만한 성장을 시사하고 있습니다.

산업용 가스 시장 - 성장 동인과 과제

성장 동력

- 산소로의 비용 효율성 : 강철과 철은 순산소로(BOF), 고로(BF), 그리고 전기로(EAF)에서 생산됩니다. BF-BOF 방식은 생산되는 강철의 약 70%를 차지하며 중요한 역할을 합니다. EPA 2023 보고서에 따르면, 제철소는 정제 산소의 가장 큰 단일 최종 사용자이며 미국 소비량의 65%를 차지합니다. 화학 제조 및 유리 제조, 세라믹 제조, 용접, 펄프 및 제지 등 기타 산업 연소 사용 사례는 산업용 산소 활용 분야로 잘 알려져 있습니다.

2021년 WITS 전 세계 산소 수출입 현황

2021년 세계 무역 산소(HS 코드 2804.40) | |||

전 세계 상위 5개 수출국 전 세계 상위 5개 수입국 | |||

미국 | 1,252M kg | 네덜란드 | 206M kg |

벨기에 | 536M kg | 룩셈부르크 | 133M kg |

폴란드 | 74M kg | 요르단 | 95M kg |

독일 | 73M kg | 그리스 | 85M kg |

과테말라 | 54M kg | 슬로바키아 공화국 | 80M kg |

출처 : EPA

2023년 NCBI는 순산소로의 공정 배출 강도와 경제적 부담을 조사했습니다. 이 데이터는 유럽의 관점에서 에너지 비용 및 자원 측면에서 여러 출처와 이해관계자 논의를 바탕으로 작성되었습니다. 가장 중요한 측면은 전기로 강/직접환원철의 운영 비용(OPEX)으로, 순산소로보다 50% 더 비쌉니다. 따라서 전기 비용은 철강 생산 및 수소 생산에 소비되는 전력으로 구성됩니다. 더욱이 직접환원철/전기로에는 순산소로와 달리 철광석이 원료로 필요합니다. 이는 순산소로의 운영 비용에 더 큰 영향을 미칩니다.

다양한 철강 생산 경로의 비용 분석(세금 제외)

기술(EUR/t 강철) | 고로/염기성 산소로 | 직접환원철/전기아크로 |

전기 | 0 | 219 |

철 펠릿 | 0 | 84 |

코카콜라 | 84 | 0 |

철광석 | 189 | 189 |

서비스 | 45 | 40 |

숙련 노동력 | 44 | 40 |

비숙련 노동 | 5 | 4 |

OPEX(EUR/t 강철) | 415 | 624 |

공정 배출량(t CO 2 /t 강철) | 1.5 | - |

투자 비용(EUR/t 강철) | - | 1113 |

출처 : PMC

- 수소의 에너지원으로서의 새로운 활용 및 세제 혜택: 수소는 정유 공장에서 디젤 연료의 황 함량을 낮추기 위해 널리 사용되는 산업용 가스입니다. 2022년 물가상승률 감축법에는 두 가지 주요 세액 공제 프로그램이 포함되어 있습니다. 2023년 전국 주지사 협회 간행물에 언급된 바와 같이, 기본 세액 공제액은 약 $0.60/kg(일반적으로 물가상승률 조정)이며, 적용 비율은 수명 주기별 온실가스 배출량을 고려하여 20~100%입니다. 이 세액 공제는 이산화탄소 격리 세액 공제에도 적용되며, 향후 기본 세액의 5배에 달하는 추가 세액 공제가 가능할 것으로 예상됩니다. 미국 청정 수소 생산 세액 공제(US Clean Hydrogen Production Tax Credit)라는 새로운 세액 공제 프로그램은 미국 내 모든 수소 제조업체에 적용되며, 이는 청색 수소 생산에 긍정적인 영향을 미칠 것으로 예상됩니다.

물가상승 억제법의 수소세액공제 프로그램

프로그램 이름 | 이용 가능 기간 | 신규 또는 기존 | 적격 수혜자 |

청정 수소 생산 세액 공제 | 크레딧은 2022년 12월 31일 이후 생산된 수소에 적용됩니다. 크레딧은 2033년 1월 1일 이전에 가동을 시작한 시설에 대해 최초 10년간 제공됩니다. | 새로운 세액 공제 | 미국 수소 생산업체 |

이산화탄소 격리에 대한 크레딧 | 시설 운영 개시 후 12년 동안 공제를 신청할 수 있습니다. 시설은 1933년 1월 1일 이전에 운영을 시작해야 합니다. | 확장 및 수정됨 | 최소 용량 내 미국 시설: 발전 시설의 경우 18,750미터톤(기준 CO2 생산량의 75%에 해당하는 탄소 포집 용량), DAC 시설의 경우 연간 1,000미터톤 CO2, 기타 시설의 경우 12,500미터톤 |

출처 : NGA

연방 재정 지원 측면에서, 2021년 인프라 투자 및 일자리 법안은 다양한 산업 분야를 위한 수소 인프라 개발을 촉진하기 위해 95억 달러를 배정했습니다. 지역 청정 수소 허브는 수소를 청정 운송 수단으로 홍보하기 위해 새로운 생산자 네트워크를 구축하는 것을 목표로 하는 최대 규모의 프로그램입니다.

인프라 투자 및 일자리 창출법의 수소 자금 지원 프로그램

프로그램 이름 | 프로그램 기금 | 프로그램 유형 | 프로그램 상태 |

지역 청정 수소 허브 | 80억 달러 | 경쟁력 있는 | 2023년 4월 7일까지 신청 가능 |

재활용 청정 수소 제조 재활용, 연구, 개발 및 시범 프로그램 | 5억 달러 | 경쟁력 있는 | · 컨셉트 논문 제출 마감일: 2023년 4월 19일 · 신청 마감일: 2023년 7월 19일 |

청정수소 전기분해 제조 및 재활용 프로그램 | 10억 달러 | 경쟁력 있는 | § 컨셉트 논문 제출 마감일: 2023년 4월 19일 2023년 7월 19일까지 신청 가능 |

출처 : NGA

청정 수소 전략 로드맵

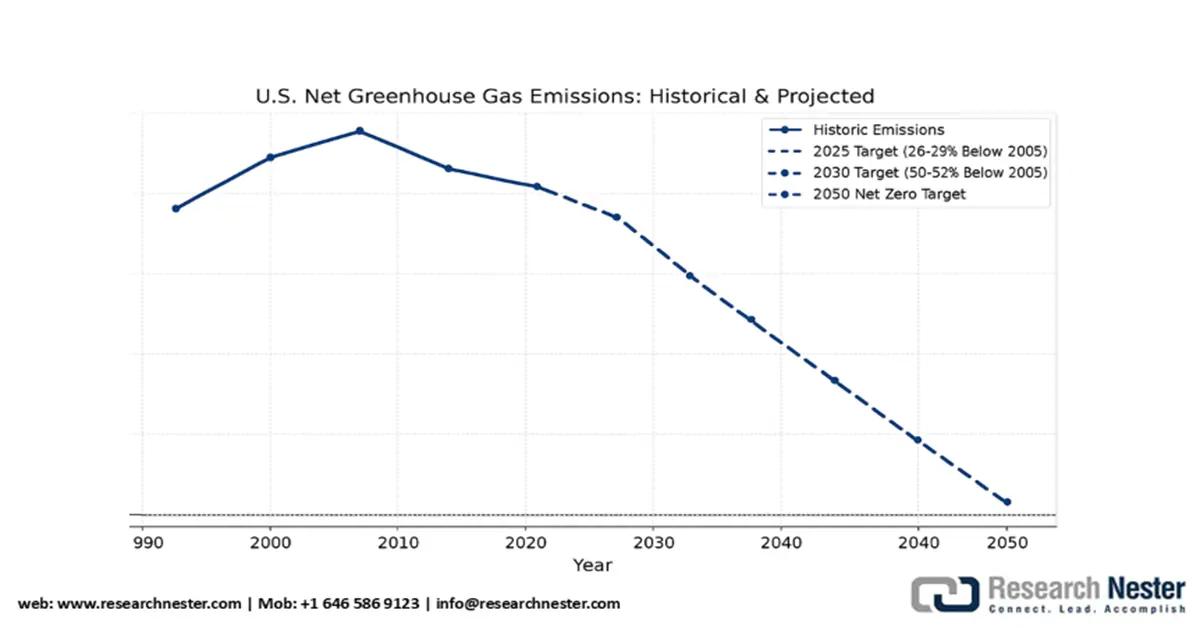

청정 수소 전략 목표는 2050년까지 온실가스 순배출량 제로, 2035년까지 100% 무탄소 전기 생산을 달성하는 것입니다. 이는 국가가 2030년 국가별 목표 달성을 위한 길을 열어줍니다. 이러한 목표는 적극적인 행동, 탄탄한 기술 포트폴리오, 그리고 산업 활용 사례 도입을 통해 달성될 수 있습니다.

2050년까지의 미국 국가 청정 수소 전략 및 로드맵

출처 : 미국 에너지부

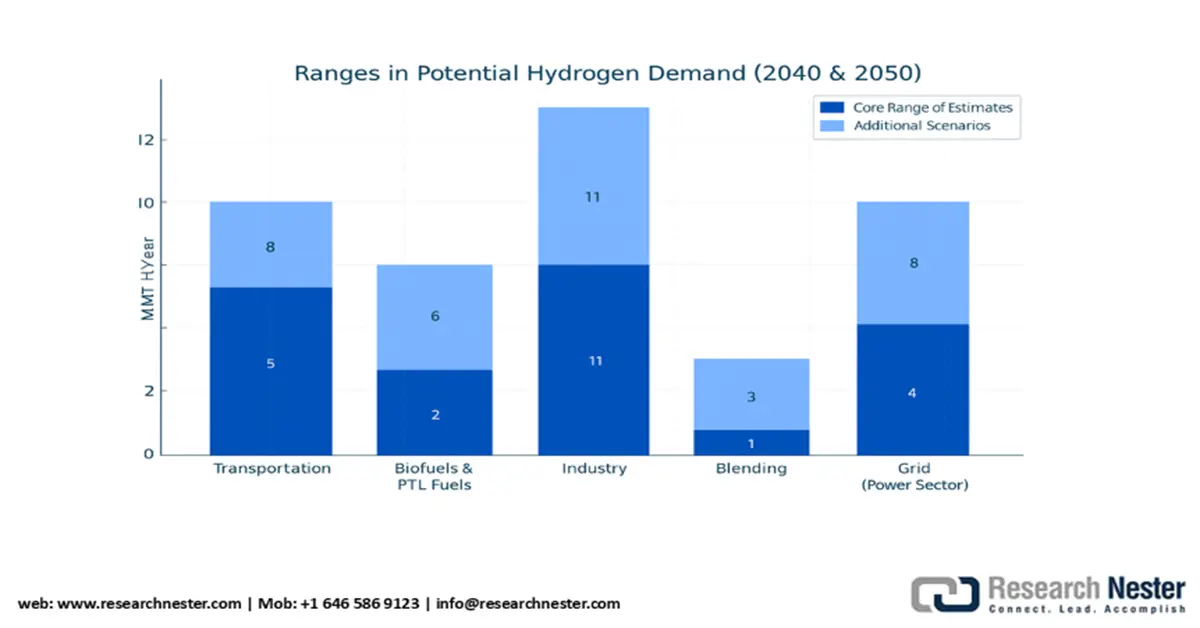

운송 분야에서 바이오연료용 수소 비용은 수요 변동성과 원료 공급량에 따라 달라지며, 연간 약 600만 톤의 수소를 가정합니다. 산업용으로 사용되는 경우, 고부가가치 분야는 메탄올 생산 및 제강이며, 저부가가치 분야는 또 다른 인기 산업용 가스인 암모니아 생산에 사용됩니다. 청정 수소는 또한 수증기 메탄 개질(SMR)과 동일한 비율(연간 약 600만 톤)로 석유 정제에도 사용됩니다. 2050년 산업 최종 사용자, 블렌딩, P2L(Power-to-Liquid Fuel), 계통 밸런싱, 에너지 저장 분야의 예상 수요는 아래와 같습니다.

출처 : 미국 에너지부

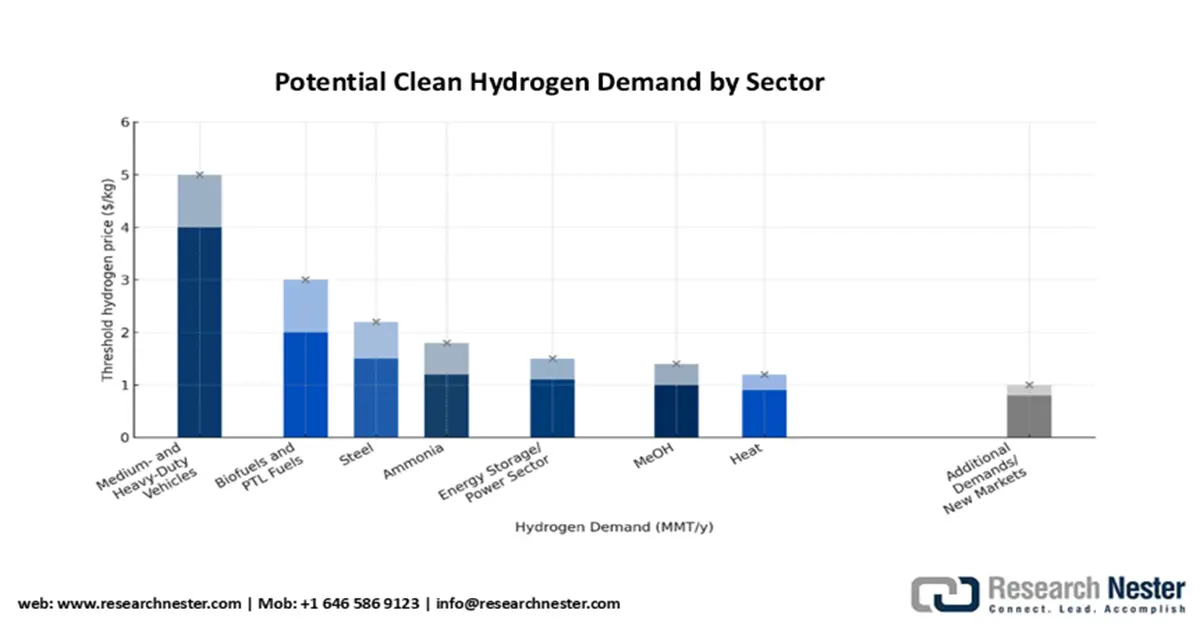

다음 그래프는 미국 에너지부(DOE)에서 파악한 산업용 수소 수요(생산, 분배, 공급)를 보여줍니다. 수소 가격이 kg당 약 5달러로, 연료 전지 시장의 조기 도입자들에게 길을 열어줄 것으로 예상됩니다. 시나리오 분석에 따르면 kg당 약 4달러로 모든 중대형 연료 전지 트럭의 10~14%가 연간 5~8MMT에 이를 것으로 예상됩니다. 연료 전지 가격, 내구성, 효율, 차량 내 저장 용량, 기존 연료 비용의 불확실성으로 인해 아직 연구가 개선되지 않았습니다. 그러나 이러한 통계는 청정 수소에 대한 높은 수요를 기반으로 하며, DOE 목표가 향후 달성될 것이라는 가정을 바탕으로 도출되었습니다. IRA 세액 공제는 향후 몇 년 동안 FCEV 배포를 지원할 예정이며, EPA는 IRA 프로그램을 계속 관리할 것입니다.

출처 : 미국 에너지부

도전 과제

- 높은 환경 안전 및 규정 준수 비용: 산업용 가스 제조업체는 미국 환경보호청(EPA)과 유럽화학물질청(ECHA)의 엄격한 환경 규제로 인해 진입 장벽에 직면하고 있습니다. EPA의 2023년 유해물질관리법(TSCA)은 미국 제조업체의 규정 준수를 급증시켰습니다. 원자재 가격 변동성은 주요 업체들에게 부담을 주고 있습니다. 무역 제한과 관세는 시장 진입을 더욱 어렵게 만들었고, BASF와 같은 공급업체는 인도 시장 진출이 2분기 지연되었습니다. 미국의 터무니없이 높은 안전 규정 준수 비용은 소규모 기업들의 발목을 잡고 Dow와 같은 거대 기업과의 경쟁을 어렵게 만들었습니다.

산업용 가스 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

6.5% |

|

기준 연도 시장 규모(2025년) |

1,200억 달러 |

|

예측 연도 시장 규모(2035년) |

2,267억 달러 |

|

지역 범위 |

|

산업용 가스 시장 세분화:

유형 세그먼트 분석

산소 부문은 예측 기간 동안 산업용 가스 시장을 주도할 것으로 예상됩니다. 의료 및 제조 부문에서 수요가 높습니다. 세계보건기구(WHO)는 2030년 말까지 의료 분야의 전 세계 산소 수요가 11% 급증할 것으로 예상하고 있습니다. 또한, 미국 에너지정보청(EIA)은 2026년까지 산업용 전기 판매량이 연평균 3.5% 증가할 것으로 예측하며, 이로 인해 철강 생산, 용접, 화학 공정에 산소가 필요할 것으로 예상합니다. 휴대용 산소 농축기와 같은 기술 발전으로 산소의 접근성이 향상되어 수요가 더욱 증가할 것입니다.

유통 모드 세그먼트 분석

현장 파이프라인 분배 모드 부문은 2035년까지 33%의 높은 점유율을 차지할 것으로 예상됩니다. 이는 대규모 산업 분야에서의 경제성과 신뢰성 덕분입니다. IEA에 따르면 파이프라인 시스템은 분배 비용을 크게 줄여 제조 허브의 연속 가스 공급에 이상적입니다. 이는 중단 없는 가스 흐름이 필수적인 화학 및 반도체 제조 공장에 도움이 됩니다. 또한 미국 EPA는 특히 EU와 미국에서 현장 배출량이 크게 감소했다고 지적했습니다. 아시아 태평양 지역의 급속한 산업화는 확장을 촉진하고 도입을 가속화하여 현장 파이프라인이 선호하는 분배 방식으로 자리매김할 것으로 예상됩니다.

산업용 가스 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

분절 | 하위 세그먼트 |

유형 |

|

애플리케이션 |

|

배포 모드 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

산업용 가스 시장 - 지역 분석

북미 시장 통찰력

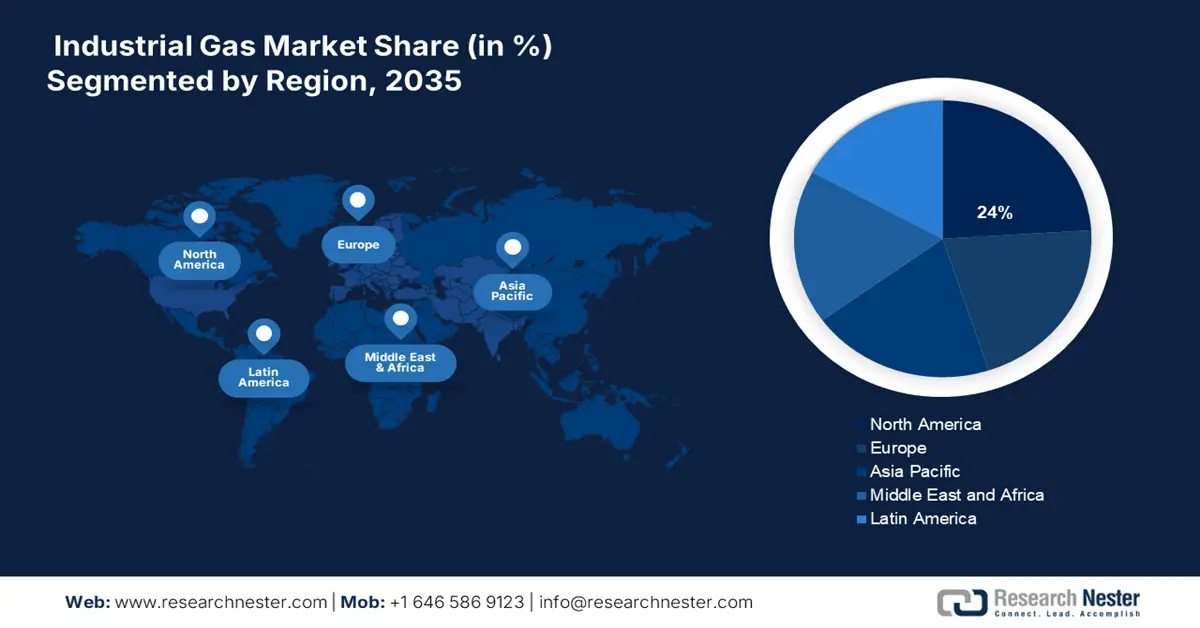

북미 산업용 가스 시장은 활발한 산업 활동과 엄격한 환경 규제로 인해 24%의 점유율을 차지하며 꾸준한 성장세를 보일 것으로 예상됩니다. X의 추세는 지속 가능한 가스 활용에 대한 관심이 높아지고 있음을 시사합니다. 미국은 대규모 화학 산업 기반을 바탕으로 대부분의 가스 활용을 차지할 것으로 추정됩니다. 미국은 수소 생산에 대한 상당한 투자를 주도하고 있으며, 캐나다는 특히 앨버타 오일샌드에서 질소 및 산소 청정 에너지 확대에 적극적이며, 반도체 및 포장 식품 생산과 같은 신흥 산업 분야에서 산업용 가스 도입이 증가하고 있습니다.

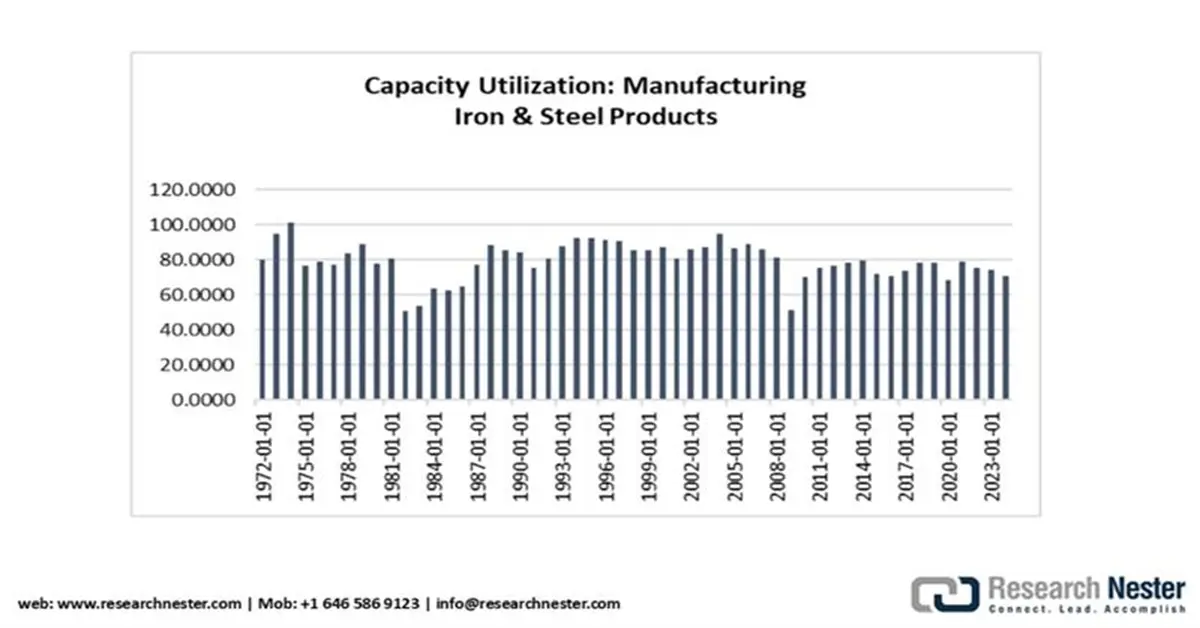

미국 산업용 가스 시장은 주로 호황을 누리고 있는 철강 산업에 의해 주도되고 있습니다. 미국철강협회(AISI) 자료에 따르면, 2025년 8월 16일로 마감된 주 동안 자체 생산된 원강은 1,774,000톤(순톤)으로 설비 가동률은 78.3%였습니다. 2024 년 8월 16일로 마감된 주 동안 총 생산량은 1,726,000톤(순톤)으로 설비 가동률은 77.7%였습니다. 이는 전년 동기 대비 2.8% 증가한 수치입니다. 미국의 철강 산업은 5,200억 달러 이상의 경제적 가치를 창출하며, 연방, 지방 및 주 세금으로 약 560억 달러를 창출합니다.

유럽 시장 통찰력

유럽 산업용 가스 시장은 예측 기간 동안 21%의 점유율을 차지할 것으로 예상되며, 이는 제조, 의료, 그리고 청정 에너지 분야의 높은 수요를 반영합니다. 정책 개혁을 활용한 친환경 활용 방안에 대한 논의가 활발해지고 있습니다. 탈탄소 연료 도입을 촉진하는 유럽 그린딜(European Green Deal) 정책은 공급 효율 향상에 기여하고 있습니다. 이 과정에서 상당한 에너지 비용과 공급망 차질이 걸림돌로 작용하고 있지만, 유럽화학산업협회(CEFIC)의 탄탄한 산업 지원과 유럽화학물질청(ECHA)이 주도하는 강력한 규제 체계 덕분에 이 지역은 긍정적인 성과를 거두고 있습니다.

독일 산업용 가스 시장은 향후 몇 년 동안 지역 시장 점유율의 30%를 차지할 것으로 예상됩니다. 자동차 산업은 독일에서 산소와 질소와 같은 산업용 가스의 주요 사용자입니다. 독일화학공업협회(VCI)에 따르면, EU 그린딜(Green Deal) 투자의 102억 유로 지원에 힘입어 친환경 수소 도입이 2022년 이후 약 14% 급증했습니다. 프라운호퍼 화학기술연구소(ICT)는 지속 가능한 생산 혁신을 통해 비용을 12% 절감하는 데 주력하고 있습니다. 독일이 친환경 기술 분야에서 선도적인 역할을 할 것이라는 낙관적인 전망이 나오고 있으며, 이는 2045년까지 탄소 중립 목표 달성에 기여할 것입니다.

APAC 시장 통찰력

APAC 산업용 가스 시장은 2035년까지 430억 달러 규모로 평가되고 향후 몇 년 동안 6%의 CAGR을 기록할 것으로 예상됩니다. 2021년 국제무역청(IEA) 보고서에 따르면 인도 정부는 2030년까지 국가 에너지 믹스에서 천연가스 점유율을 15%에서 늘리겠다는 계획을 공개했습니다. 인도 천연가스 공급의 절반은 현지에서 조달되고 나머지는 LNG 형태로 수입됩니다. 그러나 ITA는 현재 70%가 수입되고 30%가 혼합되어 있다고 추정합니다. 인도는 한국(11%), 중국(18%), 일본(16%)에 이어 전 세계에서 4번째로 많은 LNG 수입량(2023년 5%)을 차지합니다. 인도는 2023년에 1.1Tcf의 LNG를 수입하여 2020년 대비 9.2% 급증했습니다. 중동은 인도 LNG 무역의 66.3%(2023년 0.7Tcf)를 차지했습니다. 카타르로부터의 LNG 수입은 2023년에 3.8% 증가했고, 미국은 2019년 2,390만 톤에 비해 2023년에 420억 입방피트(Bcf) 이상 증가했습니다.

인도 산업용 가스 시장은 분석 타임라인에서 상당한 비중을 차지할 것으로 예측됩니다. 국영 석유 및 천연가스 공사(ONGC)는 상류 부문에서 가장 높은 점유율을 차지하며, 인도 전체 석유 및 가스 생산량의 70%를 차지합니다. 국영 기업인 Oil India Limited(OIL)와 Reliance Industries Limited, Cairn India와 같은 민간 기업도 주요 제조업체입니다. 소비량의 급격한 증가에 발맞추는 것이 국내 업체의 걸림돌로 떠올랐습니다. 다른 회사로는 GAIL Limited, Hindustan Oil Exploration Company Ltd., Gujarat State Petroleum Corporation Ltd., Joshi Oil and Gas, Essar Oil and Gas Exploration and Production Ltd., Adani Welspun Exploration Ltd.가 있습니다. 10,419km에 달하는 광활한 원유 파이프라인 네트워크가 있으며, 연간 처리 용량은 1억 4,790만 톤(mmtpa)입니다. Indian Oil Corporation(IOCL)은 전체 원유 파이프라인 네트워크의 5,301km(50.88%)를 차지합니다. ONGC는 국가 내 용량 기준 1위를 차지하며 40.97%의 점유율을 기록했고, IOCL이 32.86%로 그 뒤를 이었습니다.

주요 산업용 가스 시장 참여자:

- 린데 주식회사

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 에어 리퀴드 SA

- 에어 프로덕츠 앤 케미컬스 주식회사

- 태양일본 산소주식회사

- 메서 그룹 GmbH

- 이와타니 주식회사

- 솔그룹

- 잉더 가스 그룹 회사 유한회사

- 걸프 크라이오

- SIG 가스 베르하드

- Coregas Pty Ltd(Wesfarmers의 일부)

- INOX 에어 프로덕츠 유한회사

- TNSC코리아 주식회사 (TNSC일본 자회사)

- 에어워터 주식회사

- 가즈프롬 가스

산업용 가스 시장에는 Linde plc, Air Liquide, Air Products 등 여러 기업이 진출해 있습니다. 이러한 선도 기업들은 탈탄소화 기술, 친환경 수소, 그리고 전략적 인수합병(M&A)을 통해 사업 영역을 확장하고 있습니다. 극저온, 탄소 포집, 디지털 가스 모니터링 분야의 혁신은 경쟁 구도를 형성했습니다. 이 시장에서 활동하는 주요 기업과 각 기업의 점유율은 다음과 같습니다.

최근 동향

- GE Vernova Inc.는 2025년 1월 사우스캐롤라이나에서 건식 저 NOx(DLN) 테스트 캠페인을 완료했으며, 2026년 초기 단계에 신제품인 B 및 E 가스 터빈을 출시할 계획입니다. 이 제품은 수소를 사용하며 건식 배출량을 25ppm Nox 미만으로 유지합니다.

- 2024년 8월, Luxfer Gas Cylinders는 제조, 소방서, 석유 및 가스, 화학 처리, 환경 모니터링 등에 사용되는 70bar 교정 가스 실린더를 출시했습니다. 이 제품은 산업 안전 애플리케이션에 필수적인 부품입니다.

- 2023년 8월, 에어워터(Air Water Inc.)는 미국 자회사인 에어워터 아메리카(Air Water America)를 발표했습니다. 이는 미국 북동부 지역의 산업용 가스 조달, 유통 및 판매를 활성화하는 것을 목표로 합니다.

- Report ID: 1384

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.