페로합금 시장 전망:

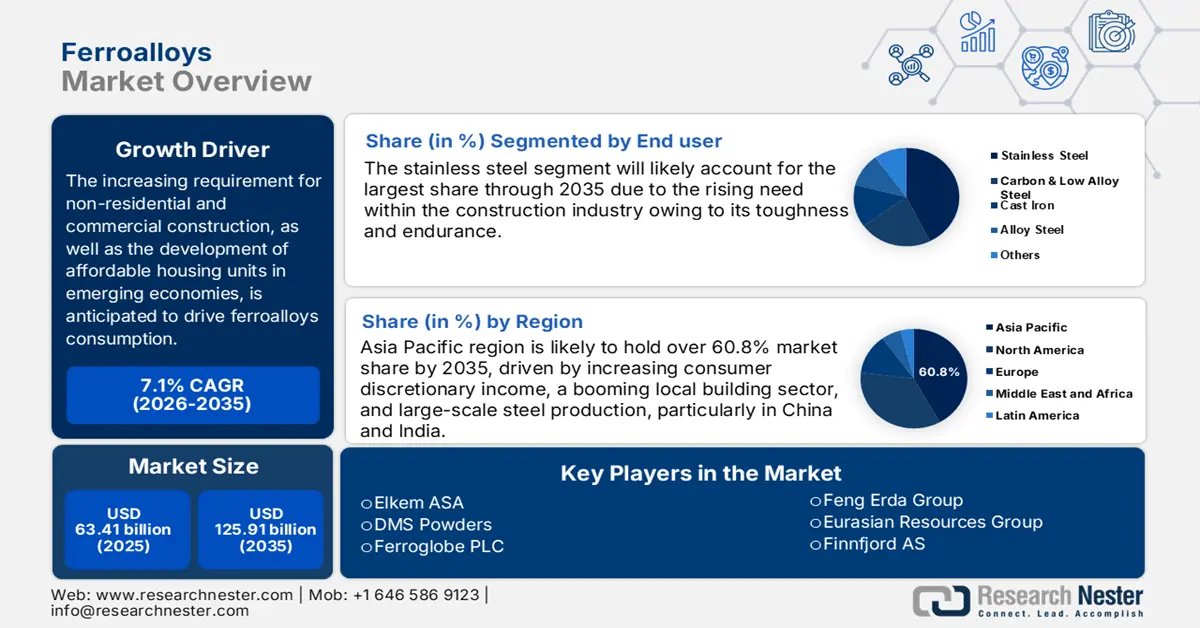

합금철 시장 규모는 2025년 634억 1천만 달러로 평가되었으며, 2035년에는 1,259억 1천만 달러에 이를 것으로 예상되며, 2026년부터 2035년까지 약 7.1%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 2026년 합금철 산업 규모는 674억 6천만 달러로 추산됩니다.

합금철은 주로 강철의 탈산 및 정련에 사용되므로, 합금철 판매의 주요 성장 동력은 세계 철강 시장 그 자체입니다. 철강 산업이 성장함에 따라 제강 공정의 중요한 원재료인 합금철에 대한 수요도 증가합니다. 철강 수요는 경제 성장, 인구 증가, 도시화, 사회 기반 시설 개발 등 다양한 변수의 영향을 받습니다. 실제로 세계 철강 생산량은 2020년 18억 8천만 톤에서 2021년 19억 4천만 톤으로 느리지만 꾸준히 증가해 왔습니다.

합금철은 철강 생산에 사용되는 주요 소재입니다. 규소, 망간, 알루미늄 등 하나 이상의 다른 원소를 상당량 함유한 여러 가지 철 합금을 말합니다. 합금철은 합금 및 철강 합성에 사용됩니다. 합금철은 철강 및 주철에 고유한 특성을 부여하거나 제조 과정에서 중요한 역할을 하기 때문에 합금철의 최대 소비처인 철강 산업과 밀접한 관련이 있습니다. 철강은 대부분의 산업에 필수적인 원자재이므로 제조업체들은 지난 몇 년 동안 꾸준한 수익을 창출해 왔습니다.

키 페로합금 시장 통찰 요약:

지역별 주요 내용:

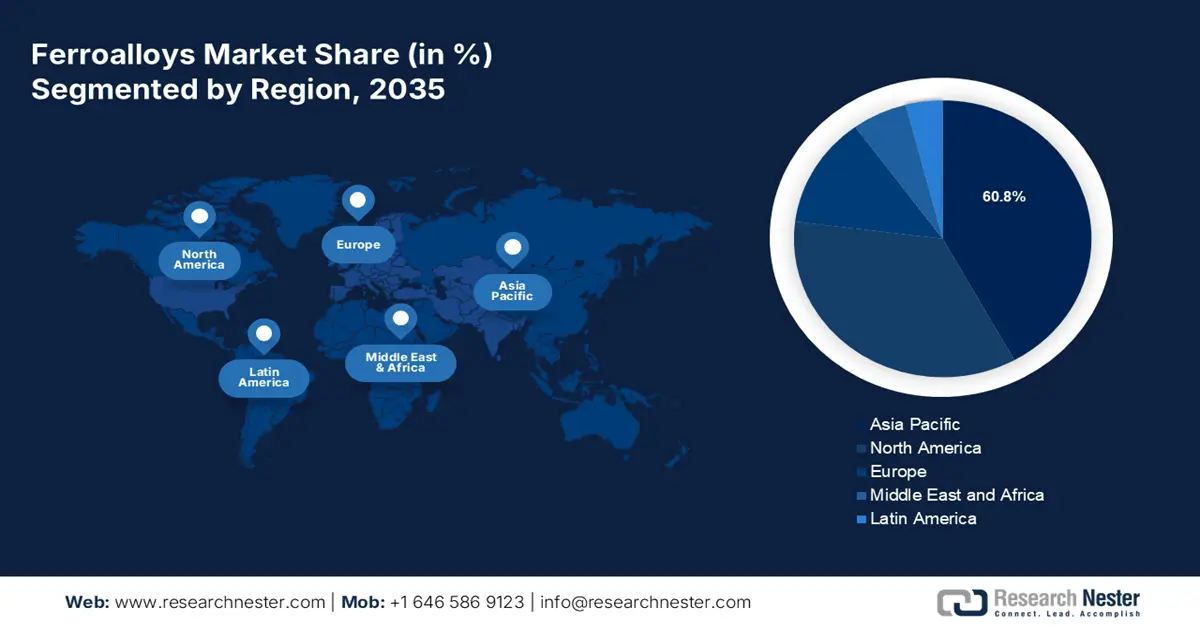

- 아시아 태평양 합금철 시장은 소비자 재량 소득 증가, 지역 건설 부문의 호황, 그리고 특히 중국과 인도의 대규모 철강 생산에 힘입어 2035년까지 60.8% 이상의 시장 점유율을 차지할 것으로 예상됩니다.

세그먼트 인사이트:

- 합금철 시장에서 벌크 합금철 부문은 다양한 산업 분야의 꾸준한 글로벌 철강 수요에 힘입어 2035년까지 가장 큰 시장 점유율을 유지할 것으로 예상됩니다.

- 합금철 시장에서 스테인리스강(최종 사용자) 부문은 페로크롬을 통한 크롬 첨가와 주요 지역의 철강 소비 증가에 힘입어 2035년까지 가장 높은 시장 점유율을 달성할 것으로 예상됩니다.

주요 성장 추세:

- 건설 부문의 철강 수요 증가

- 자동차 부문의 철강 사용 증가

주요 과제:

- 유해 화학물질 관리에 대한 정부 규제

- 철강 대체재 사용 및 개발 증가

주요 기업:Elkem ASA, Feng Erda Group, DMS Powders, Eurasian Resources Group, Ferroglobe PLC, Finnfjord AS, Hindustan Alloys Private Limited, Russian Ferro-Alloys Inc.

글로벌 페로합금 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 634억 1천만 달러

- 2026년 시장 규모: 674억 6천만 달러

- 예상 시장 규모: 2035년까지 1,259억 1천만 달러

- 성장 예측: 7.1% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 아시아 태평양(2035년까지 60.8% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 중국, 인도, 미국, 일본, 독일

- 신흥국: 중국, 인도, 브라질, 멕시코, 인도네시아

Last updated on : 10 September, 2025

페로합금 시장 성장 동인 및 과제:

성장 동력

건설 부문 철강 수요 강세 : 한 연구에 따르면 건설 부문의 철강 수요는 2021년 6%, 2022년 3% 증가할 것으로 예상됩니다. 이는 합금철 시장 수익에 긍정적인 영향을 미칠 것으로 예상됩니다. 중국을 비롯한 선진국에서는 정부 지원 인프라 투자가 철강 소비를 견인할 것으로 예상됩니다.

강철 탈산에 사용 - 합금철은 강철 생산 시 강력한 탈산제로 사용됩니다. 미국 지질조사국(USGS)에 따르면, 2022년 상반기 순매출은 2021년 동기 대비 거의 변동이 없었지만, 총 생산량은 5% 증가했습니다.

자동차 부문의 철강 사용 증가 – 철강은 자동차 부문의 핵심 원자재이므로 합금철의 사용과 생산 모두 비례적으로 증가할 것입니다. 2021년 전 세계 자동차 판매량은 6,700만 대 이상으로, 2020년 6,200만 대에서 증가했습니다. 이는 팬데믹으로 인해 수입이 크게 감소했던 자동차 산업이 회복세를 보인 데 따른 것입니다.

주철 및 선철 생산 증가 – 주철과 선철은 주로 철과 탄소로 만들어지며, 강철 및 기타 합금 생산, 건축 자재 생산, 기계 및 장비 생산 등 다양한 산업 공정에 사용됩니다. 이러한 제품의 품질 향상에 사용되는 합금철 수요는 이러한 제품의 생산 증가로 인해 증가할 것입니다. 주철 제조 시 합금철은 접종제로 공정에 주입됩니다. 미국 지질조사국(USGS)에 따르면 전 세계 선철 생산량은 2020년 13억 1천만 톤에서 2021년 14억 톤으로 증가했습니다.

귀금속 합금철에 대한 높은 수요 – 귀금속 합금철에는 페로보론, 페로몰리브덴, 페로니켈, 페로니오븀, 페로인, 페로티타늄, 페로텅스텐, 페로바나듐이 포함됩니다. 페로텅스텐과 같은 귀금속 합금철은 강철의 탈산 및 정련 외에도 특정 용도의 강철 제품을 만드는 데 사용됩니다. 높은 용융점과 전기적 특성 덕분에 페로텅스텐과 같은 귀금속 합금철은 전자현미경 용도 외에도 항공우주 산업에서 사용됩니다. 미국 지질조사국(USGS)에 따르면 전 세계 귀금속 합금철 생산량은 11,500만 톤에서 14,000만 톤으로 증가했습니다.

도전 과제

- 유해 화학물질 관리에 대한 정부 규제 - 합금철 시장은 정부의 규제 및 유해 물질 관리의 영향을 받을 수 있습니다. 합금철 생산에 사용되는 많은 기술에는 중금속 및 독소와 같이 환경과 인체 건강에 해로울 수 있는 유해 물질이 포함되어 있습니다. 전 세계 정부는 이러한 물질의 생산, 소비 및 폐기를 규제하기 위해 더욱 엄격한 규정을 시행하고 있습니다.

- 철강 대체재의 사용 및 개발 증가

페로합금 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

7.1% |

|

기준 연도 시장 규모(2025년) |

634억 1천만 달러 |

|

예측 연도 시장 규모(2035년) |

1,259억 1천만 달러 |

|

지역 범위 |

|

페로합금 시장 세분화:

풍요 세그먼트 분석

세계 합금철 시장은 수요와 공급 측면에서 벌크 합금철과 귀금속 합금철로 세분화 및 분석됩니다. 이 중 벌크 합금철 부문은 2035년에 시장 점유율의 대부분을 차지할 것으로 예상됩니다. 이는 전 세계적으로 다양한 산업 분야에서 철강 수요가 꾸준히 증가하고 있기 때문입니다. 예를 들어, 벌크 합금철의 세계 생산량은 2018년 41,200,000톤에서 2019년 44,700,000톤으로 증가했습니다.

최종 사용자 세그먼트 분석

세계 합금철 시장은 최종 용도별 수요와 공급을 탄소강 및 저합금강, 스테인리스강, 합금강, 주철 등으로 세분화하고 분석합니다. 이 중 스테인리스강 부문이 시장 점유율이 가장 높을 것으로 예상되며, 탄소강 및 저합금강이 그 뒤를 바짝 쫓을 것으로 보입니다. 이는 스테인리스강의 내식성을 강화하는 크롬에 페로크롬을 첨가하기 때문입니다. 건설, 자동차, 소비재 등 다양한 산업에서 스테인리스강을 자주 사용하고 있습니다. 예를 들어, 아시아 태평양 지역의 철강 소비량은 2023년에 1% 증가할 것으로 예상됩니다.

글로벌 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

유형별 |

|

풍요로움으로 |

|

최종 사용별 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

페로합금 시장 지역 분석:

APAC 시장 통찰력

아시아 태평양 지역은 소비자 재량 소득 증가, 지역 건설 부문의 호황, 그리고 특히 중국과 인도의 대규모 철강 생산에 힘입어 2035년까지 60.8% 이상의 시장 점유율을 차지할 것으로 예상됩니다. 세계철강협회(WSA)에 따르면, 중국은 2021년 6월 기준 철강 생산량이 8억 6천만 톤에서 9억 톤으로 6.6% 증가하며 세계 최대 철강 생산국으로 인정받았습니다. 중국은 2018년 생산량이 51.3%로 세계 철강 공급의 핵심으로 여겨집니다. 또한, 빠른 산업화, 인도 정부와 대기업의 성장에 대한 막대한 지출, 그리고 스마트 인도 구축으로 인해 합금철에 대한 시장 수요가 증가할 것으로 예상됩니다.

페로합금 시장 참여자:

- 엘켐 ASA

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 펑에르다 그룹

- DMS 파우더

- 유라시아 자원 그룹

- 페로글로브 PLC

- 핀피오르드 AS

- 힌두스탄 합금 주식회사

- 러시아 페로합금 주식회사

최근 동향

미국 앨라배마주 셀마에 위치한 페로글로브의 두 번째 실리콘 메탈로가 가동을 재개했습니다. 이 고로의 재가동으로 미국 내수용 실리콘 메탈의 연간 생산량이 11,000톤 증가하게 됩니다. 셀마 공장의 두 대의 고로에서는 연간 22,000파운드의 실리콘 메탈을 생산할 수 있습니다.

Elkem ASA는 미국에서 열린 2021 AFS Metalcasting Congress의 Elkem Silicon Products 가상 부스에서 새로운 Elkem 비스무트 접종제를 공개했습니다. 이 새로운 접종제는 연성 주철의 구조와 품질을 경제적으로 향상시킵니다. 연성 주철 구상화 공정 전반에 희토류 원소가 존재하는 경우, 새로운 비스무트 접종제는 흑연 구상화율을 높이고 연성 주철의 냉간 가공성을 낮춥니다.

- Report ID: 4612

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.